S&P 500 a crescut timp de cinci zile de tranzacționare consecutive săptămâna trecută și a înregistrat cel mai bun câștig săptămânal din noiembrie 2022 (+5,9%) Nasdaq a crescut cu 6,5% săptămâna trecută, cel mai bun câștig săptămânal din acest an. Grafic, este de așteptat să rupă canalul de ajustare din ultimele trei luni. Participanții de pe piață au reacționat la o combinație de date economice benigne (angajare, inflație, producție) și prietenoase cu politicile (FOMC + BOJ au fost dovienți, iar emisiunea de obligațiuni de către Departamentul Trezoreriei a fost mai puțin decât se aștepta), un fundal care amintește de vremea bucăților de aur. Judecând după datele de poziționare și sentiment, această revenire seamănă mai mult cu acoperirea scurtă, iar volatilitatea ridicată va continua.

Randamentul trezoreriei pe 10 ani a înregistrat cea mai mare scădere săptămânală din martie:

Acțiunile cu capitalizare mică au reprezentat cel mai puternic câștig săptămânal al Russell2000 din ianuarie 2021:

Acest lucru a dus la scăderea randamentelor obligațiunilor, iar rezultatele corporative săptămâna trecută au fost în general pozitive. Sectoarele imobiliare și cele de consum discreționare, care au fost suprimate de ratele mari ale dobânzilor pentru o lungă perioadă de timp, au revenit brusc pentru a conduce la creșterea acțiunilor din SUA, de asemenea, sectoarele de tehnologie și telecomunicații, depășind 6%, cele mai slabe performanțe , îngrijire medicală și produse de bază de consum.

Scăderea randamentelor pieței a dus la cea mai mare scădere a indicelui condițiilor financiare din noiembrie anul trecut:

Indicele condițiilor financiare al GS

Panica a scăzut în mod clar, iar VIX-ul a scăzut brusc:

Indicele dolarului american sa retras la cel mai scăzut nivel din 20 septembrie

Este de remarcat faptul că acțiunile cu capitalizare mică au crescut cu 7,5% în această săptămână, cel mai bun câștig săptămânal din februarie 2021, în timp ce „acțiunile de tehnologie neprofitabilă” au crescut cu 15% în această săptămână, cel mai bun câștig săptămânal din noiembrie 2022, ARKK de la Cathie Wood a avut cea mai bună săptămână. înregistrat, în creștere cu aproape 19%:

Această creștere uimitoare pare să fie mai mult legată de eliberarea de emoții, care face ecoul pieței de criptomonede, Altcoin, un activ de concept tehnologic mai riscant, a crescut cu 6,2% săptămâna trecută, în timp ce BTC+ETH a crescut doar cu 2,1%. câștigurile dintre cei doi au atins cel mai înalt nivel din trei luni.

Judecând după istoria din 2017, ALTCOIN a experimentat bătăi semnificative în etapele incipiente ale ultimelor trei piețe bull, cum ar fi august 2017, iunie 2020 și august 2021. Diferența de schimbare săptămânală de săptămâna trecută a fost doar a 18-a percentila a istoriei, ceea ce indică faptul că, dacă aceasta devine o piață cripto bullă în general în creștere, agitația ALTCOIN este departe de a fi exagerată.

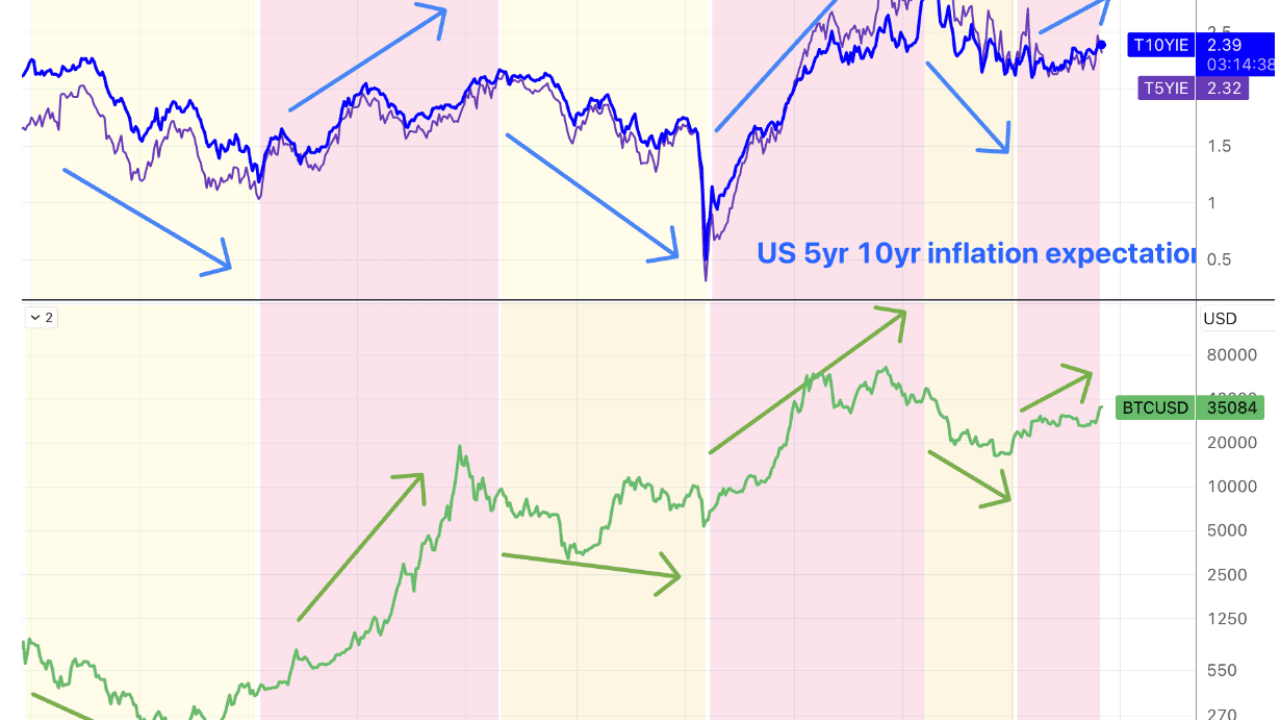

Rata de rentabilitate nominală a Bitcoin și raportul risc-randament au depășit toate clasele de active majore în acest an:

Din punct de vedere istoric, considerăm că valoarea de alocare a BTC ca activ alternativ este susținută în mare măsură de umbra inflației iar piețele ursuri corespund întotdeauna așteptărilor inflaționiste în creștere și scădere.

Dacă rata dobânzii de politică Fed atinge vârfuri, va duce la rece și așteptările inflaționiste (în ultimele două săptămâni, a scăzut cu 20 pb în 5 ani și 10 pb în 10 ani, dacă Godiloc nu va continua după aceea, atunci cererea de alocări alternative poate). slăbesc de asemenea. Un alt scenariu bun este că rata dobânzii de politică a Fed a atins un vârf, dar dezvoltarea economică reală continuă să se îmbunătățească, ceea ce duce la o creștere bruscă a așteptărilor inflaționiste trimestrul anului viitor sunt încă foarte puternice (excluzând subvenția pentru cel de-al treilea trimestru și suportul de consum unic). Deci, este oarecum contradictoriu să pariezi că scăderea ratelor dobânzilor coincide cu creșterea activelor alternative.

Veniturile AAPL din T3 și EPS au depășit așteptările, dar mulți indicatori au fost sub așteptări, în special vânzările slabe în Greater China.

Incursiunea terestră israeliană din această săptămână nu a declanșat o escaladare rapidă (adică o implicare suplimentară a Hezbollah sau Iranului). Prețurile țițeiului au scăzut cu 5 dolari, chiar dacă Camera Reprezentanților SUA a adoptat un proiect de lege care extinde sancțiunile asupra petrolului iranian.

Dovish FOMC

Nu existau puține noutăți în declarație, dar ceea ce era acolo sugera o abordare conciliantă de așteptare și de a vedea dacă o activitate economică mai puternică ar împiedica progresul către ținta de inflație. Cel mai important, președintele Powell a minimizat recenta creștere a așteptărilor inflaționiste, spunând din nou că, deși creșterea este peste potențial, nu este suficientă creșterea ratelor din nou și recunoscând că recenta înăsprire a condițiilor financiare este efectiv un indicator pentru o creștere a ratelor. Acesta este, de asemenea, ceva ce piața îi place să audă. Cu toate acestea, poziţia Fed nu sa schimbat din iulie. Cu toate acestea, înăsprirea condiţiilor financiare din Statele Unite echivalează cu o creştere a ratei dobânzii de aproximativ 75 de puncte de bază cel mai devreme nu se va schimba mult din cauza corectării ratelor dobânzilor pe termen scurt.

Judecând după graficul cu puncte din septembrie, va mai exista o creștere a ratei dobânzii în acest an Deoarece Fed nu îi place niciodată să surprindă piața, dacă Powell este suficient de încrezător în datele economice recente, ar trebui să clarifice sau cel puțin să sugereze. conferință de presă cum să acționăm la următoarea întâlnire. Rezultatul subliniază în continuare faptul că este bazat pe date și reiterează faptul că creșterea ratelor dobânzilor pe termen lung va înlocui majorările ratelor dobânzilor. Piața are motive să creadă că această rundă de cicluri de creștere a ratei dobânzii s-a încheiat, iar așteptările inflaționiste ar putea să nu se poată opri.

Scara de finanțare a guvernului SUA în trimestrul IV scade

Departamentul de Trezorerie al SUA și-a redus ținta netă de împrumut pentru al patrulea trimestru la 776 de miliarde de dolari față de așteptările de 852 de miliarde de dolari, iar 58% au fost obligațiuni pe termen scurt, ceea ce a atenuat brusc anxietatea pieței cu privire la randamentele obligațiunilor pe termen lung. Departamentul de Trezorerie al SUA a emis datorii de 1,01 trilioane de dolari în T3. Declarațiile oficiale au atribuit scăderea cererii de împrumut pe seama creșterii veniturilor. În plus, licitația trimestrială de refinanțare desfășurată în această săptămână a fost cu 2 miliarde mai puțin decât se aștepta, la 102 miliarde.

Asemenea știri au făcut ca piața să pară nespus de bucuroasă, atât 30 de ani, cât și 10 ani, scăzând cu aproape 40 de puncte de bază. Veștile bune de pe piața de obligațiuni rareori durează mult.

Banca Japoniei + un nou stimulent guvernamental

După cum spun zvonurile de pe piață, Banca Japoniei și-a relaxat din nou controlul asupra curbei randamentelor, dar într-o manieră extrem de ambiguă, Banca Japoniei poate permite acum ca randamentul obligațiunilor guvernamentale japoneze pe 10 ani să fie mai mare decât 1%, dar nu o va lăsa prea departe. Acest lucru a făcut ca yenul să scadă brusc la 151,7, iar acțiunile japoneze au crescut cu 7%. Se pare că BOJ este hotărât să renunțe la cursul de schimb pentru a proteja datoria. Cu toate acestea, unii analiști cred că aceasta este doar o ambiguitate în limbaj. De fapt, anularea de către BOJ a limitei de fluctuație de 10 ani a JGB este echivalentă cu anularea YCC. Așa că vedem randamentele obligațiunilor japoneze în creștere, dar piața de valori și usdjpy cresc, de asemenea, împreună, iar înțelegerea pieței despre această chestiune este de fapt împărțită. Dar, în general, cu siguranță nu este potrivit să pariezi pe randamentele japoneze în scădere din nou.

În plus, știrile financiare de vinerea trecută au fost ignorate de mulți cabinetul japonez a aprobat un pachet de stimulare economică de 17 trilioane de yeni (110 miliarde de dolari), care include în principal rambursări de taxe, subvenții pentru prețul energiei și încurajează companiile să crească salariile. Încurajarea investițiilor interne în semiconductori și promovarea creșterii populației sunt de până la 3,1% din PIB Dacă sunt incluse cheltuielile guvernamentale locale și împrumuturile garantate de stat, dimensiunea planului totalizează 21,8 trilioane de yeni, până la 3,1% din PIB.

Japonia are cel mai mare raport datorie/PIB din lume (262%).

În urma guvernului chinez, levierul crescut al guvernului central japonez va exporta mai mulți numerar din Est către piață, iar reducerea bilanţului băncii centrale poate fi acoperită.

Costurile cu forța de muncă și cifrele angajării au scăzut atât

Productivitatea a crescut cu o rată anualizată de 4,7% în trimestrul al treilea, după o creștere de 3,6% în trimestrul precedent. Costurile unitare cu forța de muncă au scăzut cu 0,8%, după ce au crescut cu 3,2% în al doilea trimestru. Aceasta este prima scădere de la sfârșitul anului 2022. Se poate spune că este foarte neașteptat, inițial, piața se aștepta la o creștere de 0,7%. Suprapus, numărul de noi locuri de muncă non-agricole din Statele Unite a scăzut în octombrie mai mult decât se aștepta, până la 150.000 față de 180.000 așteptate, în timp ce rata șomajului a crescut la 3,9%, cel mai ridicat nivel din ianuarie 2022. Chiar și fără a lua în considerare cele peste 30.000 de locuri de muncă create de greva UAW, această cifră este relativ slabă.

În plus, după cum era de așteptat, cifrele privind ocuparea forței de muncă în august și septembrie au fost semnificativ reduse În opt din primele nouă luni ale acestui an, datele au fost revizuite mai mici decât valorile inițiale, ceea ce face ca toți economiștii economiștilor care se bazează pe date, comercianții vor simți durerea:

Performanța bursieră într-un an electoral

Mai rămâne exact un an până la alegerile generale din Statele Unite, iar politica americană va intra într-un an mai complicat. Din 1932, randamentul mediu al S&P 500 în cele 12 luni dinaintea alegerilor este de 7%, comparativ cu 9% în anii non-electori. În istoria recentă, piețele bursiere au fost mai slabe înainte de alegeri, cu randamentul mediu al S&P 500 în cele 12 luni dinaintea celor 10 alegeri prezidențiale de doar 4%.

În timp ce câștigurile cresc în mod obișnuit în anii electorali, evaluările bursiere sunt de obicei plate:

Volatilitatea pieței de valori este de obicei peste medie. Din 1984, volatilitatea medie realizată în anul anterior alegerilor a fost de 18%, comparativ cu 16% în anii non-electori.

Indicele de incertitudine a politicii economice crește de obicei înainte de alegeri.

După alegerile prezidențiale, acțiunile de obicei revin puternic pe măsură ce incertitudinea se risipește. Indicele de incertitudine a politicii scade de obicei în săptămânile de după alegeri, pe măsură ce investitorii obțin mai multă claritate cu privire la implicațiile politice ale rezultatului. Media din 1984 arată că S&P 500 a crescut cu 5,0% în cele opt săptămâni de la ziua alegerilor până la sfârșitul anului, comparativ cu 2,6% în aceeași perioadă în anii non-electori.

Hartnett, directorul executiv al Bank of America Merrill Lynch, crede că panica de anul viitor va fi cu adevărat convingătoare: „Atât de multă furie, atât de multă ură, dar rata șomajului este atât de scăzută, îți poți imagina haosul dacă rata șomajului ajunge la 5%? De aceea, panica politică a apărut la începutul anului 2024.”

poziţie

Goldman Sachs Prime Data: Fondurile speculative au cumpărat în mod activ acțiuni din SUA după reuniunea FOMC, cea mai mare cumpărare netă pe 5 zile din decembrie 2021 (a 99-a percentila în ultimii 5 ani). Acoperirea scurtă și cumpărarea lungă sunt ambele evidente.

SPX Gamma a înregistrat joi cea mai mare creștere într-o singură zi, sugerând că piața se grăbește să crească expunerea portofoliului:

Interesul deschis al CME pentru contractele futures susținute de BTC a atins un nou maxim istoric săptămâna trecută, chiar dacă prețurile BTC sunt doar 53% din vârful lor istoric:

Pozițiile bursiere din SUA au scăzut ușor săptămâna trecută, în ciuda creșterii puternice a pieței (se suspectează că mulți factori statistici sunt în urmă), poziția acțiunilor cuprinzătoare a scăzut de la 33 de percentile la 31 de percentile, investitorii subiectivi 41-38 de procente, iar investitorii sistematici 31. percentila -29-a:

Pozițiile bursiere din SUA au scăzut ușor săptămâna trecută, în ciuda creșterii puternice a pieței (se suspectează că mulți factori statistici sunt în urmă), poziția acțiunilor cuprinzătoare a scăzut de la 33 de percentile la 31 de percentile, investitorii subiectivi 41-38 de procente, iar investitorii sistematici 31. percentila -29-a:

CTA-urile continuă să-și reducă alocațiile globale de capitaluri proprii, atingând niveluri istorice extreme de a 4-a percentila

Fondurile de acțiuni (-3,4 miliarde USD) au înregistrat ieșiri pentru a patra săptămână consecutiv, conduse de răscumpărări de la fondurile de acțiuni din piețele emergente (date până miercuri). Fondurile de obligațiuni (2,2 miliarde USD) au atras intrări pentru a patra săptămână consecutiv. Intrările către fondurile pieței monetare (64,2 miliarde USD) s-au accelerat, în special în Statele Unite (66,2 miliarde USD)

Potrivit datelor CFTC futures (de marți), pozițiile lungi nete în acțiunile din SUA au scăzut, pozițiile lungi nete în S&P 500 și Nasdaq 100 scăzând, iar pozițiile scurte nete în Russell 2000 scăzând pentru a patra săptămână consecutiv. Pozițiile scurte nete la dolarul american au scăzut. Pozițiile lungi nete în petrol au scăzut ușor. Pozițiile lungi nete în aur au crescut.

Scurturile din obligațiuni s-au reacumulat (dar randamentele pieței au început să scadă brusc abia miercuri):

Poziția scurtă netă speculativă CME Bitcoin a scăzut ușor, așa cum arată linia verde din figura de mai jos Cu excepția săptămânii trecute, poziția scurtă speculativă netă a crescut în ultimele trei săptămâni, în ciuda creșterii puternice a prețurilor BTC:

starea de spirit

Indicatorul intern al apetitului pentru risc al lui Goldman Sachs a crescut, așteptările privind politica monetară și așteptările privind creșterea globală crescând ambele, un fundal similar cu ceea ce am văzut la începutul verii:

Indicatorul Bank of America Bull & Bear Index a scăzut la 1,4 săptămâna trecută, cel mai scăzut nivel din noiembrie 2022, emitând un semnal de „cumpărare” invers pentru a treia săptămână consecutivă de 6%.

Sondajul de sentiment al AAII și piața au înregistrat rareori o abatere mare, iar rata de urs a crescut la cel mai înalt nivel al anului, 43,18-50,28%:

Indicele de frică și lăcomie CNN a revenit peste 40, încă sub neutru:

Perspective pentru această săptămână

De când am chemat piața de valori din SUA să revină săptămâna trecută pe baza datelor de poziție și sentiment, în conformitate cu schimbările fundamentale și așteptările politicii, piața a cunoscut o acoperire scurtă agresivă, precum și speculații cu privire la țintele supravândute anterior să continue pentru o vreme. Cel puțin nu se așteaptă să se inverseze în această săptămână (nici un eveniment mare). Cu toate acestea, judecând după tendința generală de depășire a ratei dobânzii și încetinirea economică, limita superioară a acestei runde de revenire nu este ridicată.

Rapoartele noastre istorice:

https://ld-capital.medium.com/