Sursa traducerii: Messari

#celestia

rezumat

Celestia a lansat jetonul TIA printr-un airdrop de 6% către diverși utilizatori. Pe piața futures înainte de crearea monedei, moneda se tranzacționa la o evaluare de peste 2 miliarde de dolari.

Dacă presupunem un preț de vânzare pentru rețeaua L2 și presupunem venitul Celestia per MB de 25 USD, această evaluare presupune adoptarea Ethereum de aproximativ 2x în ceea ce privește disponibilitatea datelor.

Principala provocare a Celestia este creșterea veniturilor pentru a justifica evaluarea ridicată necesară pentru a atrage un număr mare de viitori clienți.

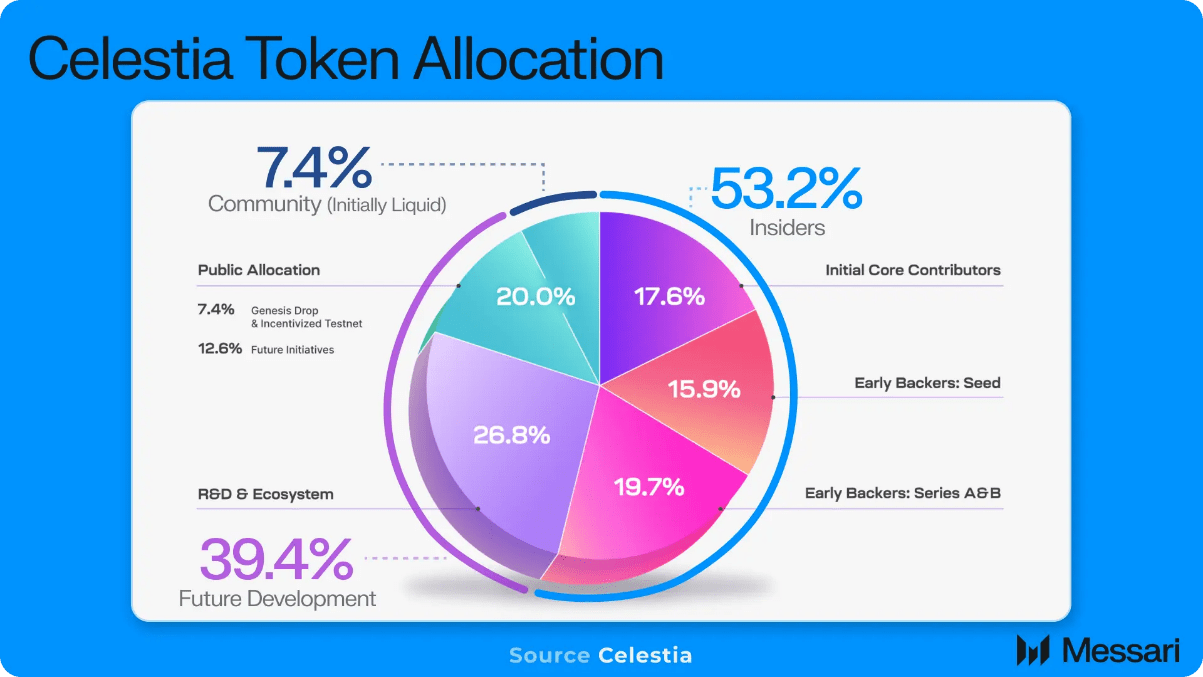

Protocolul de disponibilitate a datelor Celestia a anunțat recent lansarea jetonului TIA și oferă un airdrop de geneză de 6% dezvoltatorilor, cercetătorilor, utilizatorilor pachetului Ethereum și utilizatorilor Cosmos. La prima vedere, airdrop-ul în sine este lipsit de inspirație, peste 576.000 de adrese eligibile primind o sumă medie de mai puțin de 200 USD, presupunând o evaluare complet diluată implicată de piața pre-futures a jetonului de 2,75 miliarde USD. În plus, o mare parte a ofertei de token-uri este alocată persoanelor din interior (investitori, echipe etc.), continuând în continuare tendința de îndepărtare de etosul timpuriu al criptomonedei de deținere deplină a comunității.

Deși este ușor să critici Airdrops-urile și distribuțiile de token-uri, realitatea este că dezvoltarea protocolului, în special un protocol de înaltă tehnologie, de înaltă cercetare, cum ar fi Celestia, necesită o finanțare semnificativă de capital pre-produs, la fel ca startup-urile. Mai mult decât atât, pe o piață competitivă, capitalul necesită stimulente (cum ar fi distribuția de simboluri) pentru a justifica proiectele de finanțare. În plus, drop-urile utilizatorilor sunt minime, deoarece fondurile nerevendicate vor fi redistribuite pe lângă potențialele stimulente viitoare.

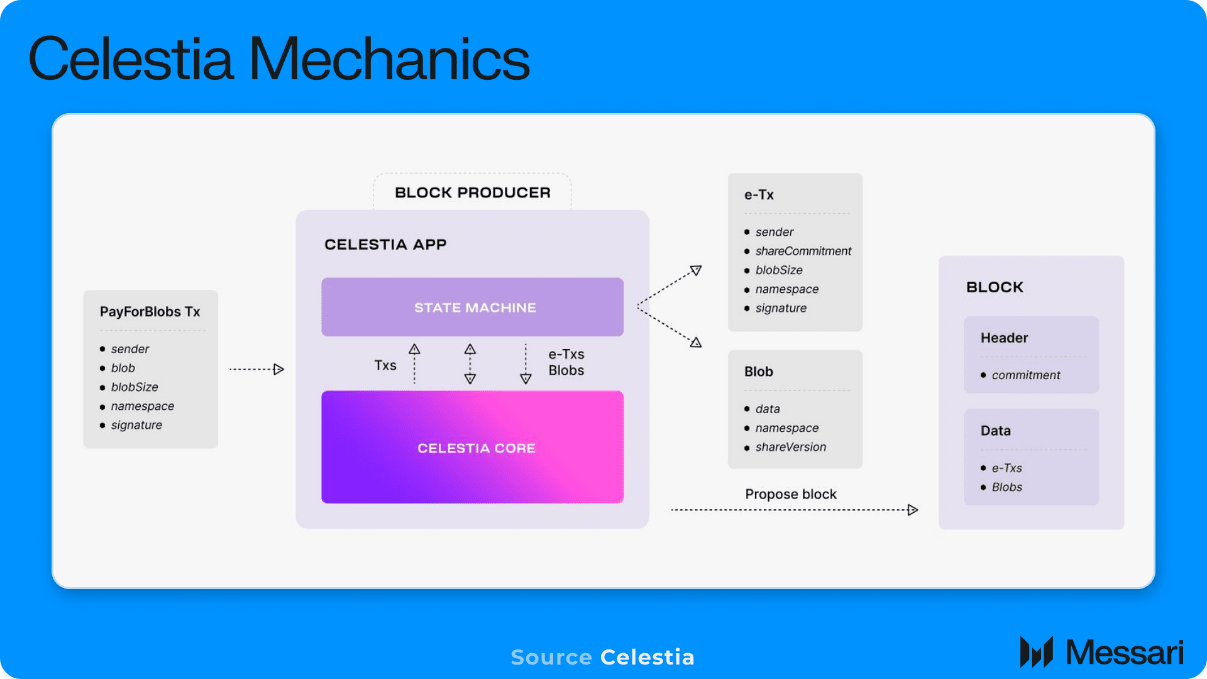

Așadar, având în vedere că cadrul de afaceri și token-urile protocolului urmează să fie publicate la mijlocul lunii octombrie, următoarea întrebare evidentă este: ce este o evaluare echitabilă? Celestia este un protocol de disponibilitate a datelor (DA) care face bani plătind taxe pentru stocarea datelor sau dovezilor tranzacțiilor în rețea.

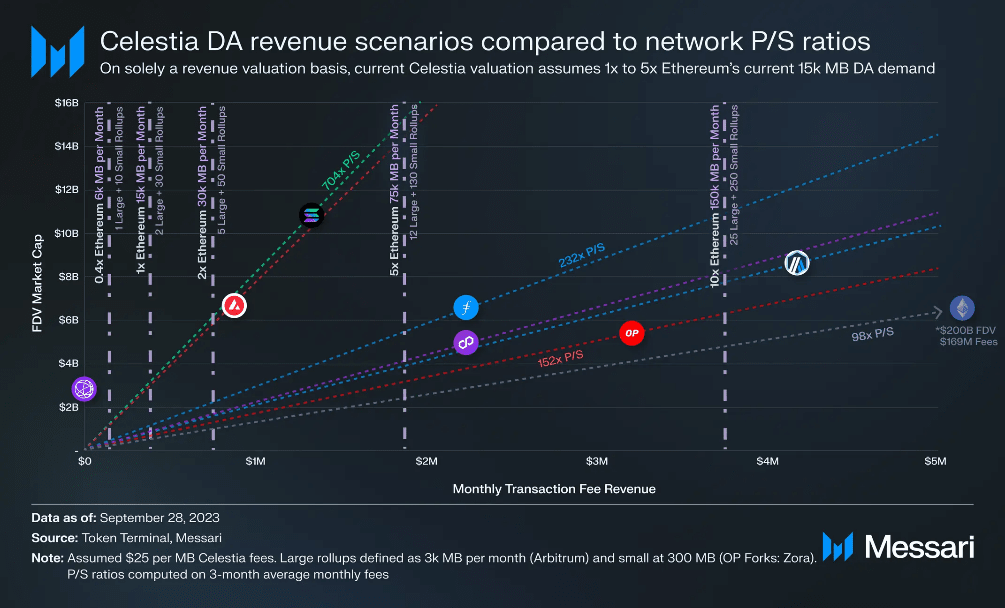

În prezent, întregul agregat Ethereum scrie aproximativ 15.000 MB de date în Ethereum în fiecare lună, plătind în medie 700 USD per MB (presupunând un preț ETH de 1600 USD). După lansarea EIP-4844, consensul general a fost că costurile Ethereum DA ar scădea cu aproximativ 90% prin adăugarea unui câmp de stocare a datelor nou, mai ieftin, numit blobs. Acest lucru stabilește un plafon pentru veniturile unitare ale DA, deoarece nicio afacere de agregare nu ar alege să plătească mai mult pentru un ecosistem mai puțin sigur și mai puțin lichid.

Pentru Celestia, costul estimat de stocare per MB este de aproximativ 10-25 USD per MB, pe baza calculelor taxei de gaz și a unui FDV implicit de 2,75 miliarde USD. Folosind venitul unitar mai mare de 25 USD per MB, putem trasa diferite scenarii pentru adoptarea (venituri) cumulate Celestia pe baza raporturilor preț-vânzări pentru alte protocoale de rețea emergente cu modele de afaceri similare. De exemplu, strategia de creștere a Ethereum L2 este de a avea o oarecare variație a altor pachete (L3) care scriu date în rețeaua sa, ceea ce este inconsecvent, dar similar cu modelul de afaceri al Celestia.

Liniile verticale reprezintă diferite niveluri de adoptare ale Celestia și sunt exprimate ca multipli ai cererii agregate de date Ethereum actuale (15.000 MB este 1x Ethereum). Liniile diagonale sunt diferite raporturi preț-vânzări pentru alte rețele, iar locul în care liniile verticale se intersectează este evaluarea implicită a FDV de către Celestia la niveluri de venit selectate și intervale multiple.

Ca și alte jetoane L1 (și într-o măsură mai mică token-urile L2 ale ecosistemului L3), token-ul TIA își derivă valoarea din cererea curentă de tranzacție (venituri) și toată cererea viitoare de tranzacții așteptate. Cu cât tokenul TIA este adoptat ca un token Gas încorporat în Rollups în partea de sus, cu atât mai mult jetonul va capta valoarea viitoare a activității economice din ecosistem, în plus față de veniturile din comisioane DA specifice Celestia, permițând astfel evaluarea. Gama de valori este mai aproape de cel al altor L1 emergente, cum ar fi Solana.

Luând în considerare strict scenariul de venituri DA așteptat și presupunând că Celestia urmează multiplii de la piață la piață ai rețelei, Celestia ar trebui să atragă de ~2 - 10 ori cererea curentă de disponibilitate a datelor Ethereum de 15.000 MB pentru a justifica evaluările în intervalul primar actual. L1 și L2 emergente. Pentru a o pune în perspectivă, cererea agregată Ethereum actuală de 5 ori arată ca 12 Arbitrum și 130 OP Stack forks (cum ar fi Zora Network), toate implementate pe Celestia. Deși, teoretic, Celestia a redus semnificativ costurile DA, făcând o afacere de agregare anterior imposibil de fezabil, având în vedere numărul de noi utilizatori și volumele de tranzacții, altele decât dezvoltatorii, este dificil să vedem cererea DA de Ethereum de 5 ori ca Produse de acest nivel trebuie să fie construit pentru obiective rezonabile pe termen scurt și mediu.

nuanțe

Dinamica clienților țintă provoacă și mai mult schemele de evaluare bazate pe venituri. Afacerile financiare precum DeFi vor favoriza în mod natural ecosistemul Ethereum cu securitate ridicată și lichiditate uriașă. În plus, deoarece utilizatorii financiari, prin definiție, au fonduri la îndemână și un motiv financiar pentru tranzacție (presupunând un profit), aceștia sunt dispuși să plătească niște comisioane rezonabile pentru tranzacție.

Acesta nu este cazul, deoarece cazurile de utilizare a aplicațiilor se îndreaptă mai mult către produse de consum, cum ar fi rețelele sociale sau jocurile, care au un număr mare de tranzacții cu valoare redusă. Cerințele mai mici pentru comisioane de tranzacție înseamnă că mai puține venituri din comisioane de tranzacție pot fi împărțite cu stratul DA.

Având în vedere că Celestia este o alternativă cu costuri medii până la scăzute pentru nevoile Rollup DA, este firesc ca clienții inițiali Rollup să fie cei care caută costuri unitare de tranzacție mai mici, cum ar fi aplicații mai concentrate pe consumatori sau aplicații financiare cu valoare redusă.

Deoarece stratul DA servește drept strat de securitate de bază pentru rollup-ul superior, valoarea stratului DA trebuie să crească proporțional cu valoarea agregată a rollup-ului maxim și aplicațiile asociate acestuia pentru a menține un nivel adecvat de securitate.

Acest lucru creează o dihotomie între grupul de clienți țintă și cerințele de evaluare (securitate) ale stratului DA. Pentru ca nivelul DA să aibă suficiente venituri pentru a justifica evaluări și niveluri de securitate ridicate, agregarea ar trebui să plătească taxe semnificative pentru DA, dar clienții țintă vor dori în mod natural să minimizeze costurile DA pentru a maximiza economia unitară a efectului lor de afaceri. Și, chiar dacă captarea valorii din Rollup și aplicațiile aferente crește (a percepe taxe de tranzacție mai mari), nu există nicio dinamică a pieței din partea Celestia pentru a capta automat mai multe venituri DA. Deoarece costul DA este o funcție a numărului de agregări concurente în care se dorește să scrie date, singura forță care generează venituri mai mari pentru Celestia este mai multe agregări sau mai multe tranzacții. Dacă piața nu cere prețuri mai mari, agregarea de captare a valorii mai mare nu crește în mod voluntar costurile DA, ci mai degrabă păstrează veniturile în sine.

Celestia poate depăși această provocare de captare a evaluării, atâta timp cât tokenul TIA este utilizat ca simbol de gaz în pachetul principal, permițând ca evaluarea sa să crească cu valoarea economică din pachetul general. Există un precedent pentru acest lucru, deoarece pachetele Ethereum cum ar fi Arbitrum și Optimism folosesc ETH ca simbol de gaz, deoarece majoritatea pasivelor lor sunt DA și sunt denominate în ETH. Cu toate acestea, în cazul Celestia, cu cât sunt adăugate mai multe noduri ușoare la rețeaua de bază, cu atât este mai mare cantitatea de DA care poate fi furnizată, ceea ce reduce și mai mult costul unitar al DA. Pe măsură ce costurile unitare DA devin din ce în ce mai mici, porțiunea DA a fiecărei obligații agregate scade, ceea ce, dacă este redusă până la punctul în care DA nu mai este cea mai mare datorie, limitează valoarea denominată în gaze din simbolul DA.

Prin urmare, scalabilitatea Celestia și piața globală adresabilă sunt limitate nu din punct de vedere tehnic, ci economic. Dacă economia de afaceri a Celestia își limitează evaluarea la 10 miliarde de dolari, atunci doar Rollup-urile care îndeplinesc limita de siguranță de 10 miliarde de dolari sunt clienți viabili.

Deci, în timp ce Celestia este cu siguranță o tehnologie impresionantă, tehnologia excelentă nu se traduce neapărat în afaceri grozave. Provocarea principală pentru Celestia va fi să demonstreze dacă o rețea DA independentă are suficientă captură de valoare pentru a-și justifica poziția pe termen lung pe piață.