Autor original: Avocat Zhou Fengxuan - avocat senior la Shanghai Mankiw Law Firm

Cu ceva timp în urmă, un client a venit la Mankiw pentru consultanță. Faptele de bază ale cazului sunt: Clientul este o companie de comerț exterior din Guangzhou, după finalizarea tranzacției cu o companie de peste mări, intenția inițială a clientului a fost, desigur, de a plăti prin Yangguan, cum a putut compania de peste mări să nu facă acest lucru, a propus o soluție fezabilă „pentru a plăti cu USDT”, după o analiză atentă pentru a evita nopțile lungi și a primit rapid USDT plătit de compania de peste mări, apoi a găsit un „furnizor de servicii” intern ” Lichida (conversia USDT în RMB). Rezultatul găsirii avocatului Mankiw poate fi imaginat După ce „furnizorul de servicii” a primit U, el nu a putut contacta și nu a găsit o astfel de persoană.

Mulți oameni ar putea, la prima audiere a conținutului acestei consultări, să creadă că „lucrurile legate de monedele virtuale sunt sortite să fie nenorociri”. Având în vedere faptul că diferite țări au politici de reglementare diferite pentru monedele virtuale, utilizarea USDT pentru a deconta plăți a devenit una dintre metodele de plată pentru unele companii de comerț exterior. Cu toate acestea, există multe capcane în metodele tradiționale de plată ale industriei comerțului exterior (risc), este cu adevărat potrivit să alegeți USDT ca metodă de plată?

01 Probleme comune în colectarea plăților de către comercianții din comerț exterior transfrontalier

Este foarte ușor pentru companiile de comerț exterior mici, mijlocii și micro să se confrunte cu eșecuri de plată transfrontalieră. Unele companii sunt chiar înșelate și, în cele din urmă, se retrag de pe piață cumpărători și vânzători. În companiile de comerț exterior mici, mijlocii și micro, costurile cuprinzătoare sunt în creștere, riscurile și presiunile operaționale sunt la niveluri ridicate și, în diferite grade, există fenomene de „temei de a prelua comenzi atunci când există comenzi” și „creșterea veniturilor fără a crește profiturile”. ". Acest lucru se datorează faptului că companiile de comerț exterior vor întâmpina multe probleme la colectarea banilor, inclusiv, dar fără a se limita la: ① proces lung de deschidere a contului, timp lent de colectare și comisioane mari de retragere ② prea puține valute acceptate, iar canalele existente nu acceptă monede mici ③; Limita de retragere a RMB este limitată ④ Nu se poate retrage numerar la cursul de schimb în timp real ⑤ Este imposibil să plătiți direct furnizorii ⑦ Este posibil să întâmpinați chiar probleme; înghețarea cardurilor și înghețarea fondurilor. Pentru comercianții de comerț exterior intern, rambursarea fondului în decontarea transfrontalieră trebuie să fie o verigă foarte importantă, iar dificultatea rambursării este, de asemenea, o problemă practică cu care se confruntă, pentru a evita problemele care apar în realitate, mulți comercianți de comerț exterior din zilele noastre Renunțați la contractele legale În loc să colectați plăți prin metode și canale obișnuite, fondurile sunt recuperate în mare parte prin „bănci subterane”.

02 Modelul de funcționare al „băncilor subterane” transfrontaliere

În mod normal, plata transfrontalieră se referă la creanțe și datorii internaționale care decurg din comerțul internațional, investiții internaționale și alte aspecte între două sau mai multe țări sau regiuni, cu ajutorul anumitor instrumente de decontare și sisteme de plată pentru realizarea plăților transfrontaliere și transfrontaliere. comportamentul de transfer regional. În activitățile economice reale, multe bănci interne subterane sunt utilizate ca metodă de decontare pentru comerțul transfrontalier.

„Banca subterană” nu este un concept juridic definit și standardizat. Se referă în principal la „o organizație financiară ilegală specială care este liberă de sistemul de reglementare financiară și utilizează sau folosește parțial rețeaua de decontare a instituțiilor financiare pentru a se angaja în tranzacții valutare ilegale. tranzacții transfrontaliere (de frontieră).” ) Servicii financiare ilegale, cum ar fi transferul de fonduri, stocarea de fonduri și împrumutul.” Esența sa este o bancă subterană, care operează servicii financiare precum schimb, împrumut, plată și decontare fără aprobarea statului și oferă canale de finanțare pentru corupție, jocuri de noroc, contrabandă, fraudă fiscală, evaziune fiscală etc. Este, de asemenea, o formă de bani. infracțiunea de spălare a banilor (reglementări relevante: „Raportul împotriva spălării banilor” emis de Banca Populară Chineză în 2005 și „Măsurile pentru suprimarea instituțiilor financiare ilegale și a activităților financiare ilegale” promulgate și implementate de Consiliul de Stat în ianuarie 8, 2011).

Deși etichetate drept „ilegale”, existența și prosperitatea „băncilor subterane” au fost întotdeauna un secret deschis. În prezent, există trei tipuri principale de modele de operare ale „băncilor subterane” autohtone: modelul „knock-on” transfrontalier, modelul „de plată și decontare” și alte modele de afaceri ilegale.

1. Modelul de „contraatac” transfrontalier

Adică, se adoptă o metodă de schimb în care RMB este livrat pe plan intern și valuta străină este livrată în străinătate, iar fondurile nu au o formă transfrontalieră (denumită „model de schimb transfrontalier”) pentru a obține un schimb substanțial și transferul transfrontalier de fonduri. Acesta este, de asemenea, principalul mod de funcționare al băncilor subterane în prezent. Este utilizat în principal pentru a transfera venituri ilegale interne și alte fonduri în străinătate prin bănci subterane și pentru a evita schimbul valutar prin intermediul băncilor subterane în comerțul transfrontalier.

2. Modelul „Tip de plată și decontare”.

Adică, folosirea unor mijloace false și înșelătoare pentru a fabrica sau a construi forme de tranzacție juridică, a ascunde scopurile lor ilegale și a realiza modelul de „plată și decontare” al transferului transfrontalier ilegal de fonduri. De exemplu, importul și exportul de elemente de recuzită și mărfuri pot fi folosite pentru a realiza fonduri transfrontaliere, iar tranzacțiile de la public la privat pot fi transferate de la public la privat prin intermediul companiilor fictive și al comerțului fals.

3. Alte modele ilegale de afaceri

Modurile de funcționare ale grupurilor de bănci subterane sunt adesea diversificate și sunt numite și bănci subterane cuprinzătoare. Metode precum scalpii care schimbă valută, modificarea și mutarea ilegală a aparatelor POS în străinătate, transferul de carduri bancare în străinătate pentru a retrage numerar, împărțirea ilegală a achizițiilor și plăților în valută și contrabanda de numerar sunt, de asemenea, comune, pentru a evita represiunile utilizarea monedelor virtuale și al patrulea transfer ilegal transfrontalier de fonduri pe platformele de plată ale părților.

Pe scurt, indiferent care dintre modelele menționate mai sus este folosit, metodele de profit ale „băncilor subterane” pot fi rezumate aproximativ după cum urmează: câștigarea diferențelor de preț prin cumpărarea scăzută și vânzarea de valute străine ridicate și extragerea unui anumit procent din comisioanele de manipulare de la „clienți” în funcție de valoarea tranzacțiilor de schimb și de comisioane de împrumut, fraudarea stimulentelor guvernamentale, reducerile de taxe la export și alte arbitraje transfrontaliere și alte câștiguri ilegale prin tranzacții.

03 Riscuri ale alegerii de a primi USDT în timpul decontării comerțului transfrontalier

Atunci când comercianții din comerțul intern și extern aleg o metodă de decontare, de ce aleg USDT pentru a primi plata, este cel mai probabil din cauza problemelor existente menționate mai sus La urma urmei, pentru aur și argint care nu sunt reale, ar trebui să alegeți să le păstrați, să le investiți sau să le lichidați. Aceasta este o problemă practică pe care comercianții autohtoni trebuie să o ia în considerare după colectare pe moneda virtuală este atât de strictă, indiferent dacă este vorba de colectare, deținere sau investiție. Oricum, este o situație cu risc ridicat.

1. Riscurile colectării USDT

Dacă un cumpărător din străinătate își convertește moneda străină în USDT printr-o „bancă subterană” sau printr-un schimb (OTC la ghișeu), comerciantul național îi va furniza o adresă de portofel pentru a primi USDT, iar comerciantul de peste mări va plăti USDT conform la cerințele comerciantului autohton Se pare că prin Colectarea în timp util a USDT este foarte rapidă, evitând valută, schimb valutar, taxe și alte restricții. Cu toate acestea, dacă o analizăm mai profund, vom constata că, deoarece comercianții din străinătate își convertesc fondurile proprii în USDT prin „bănci subterane” sau burse (OTC over-the-counter), este dificil pentru comercianții autohtoni să identifice dacă sursa de fondurile sunt legale.

Presupunând că fondurile comercianților de peste mări sunt fonduri ilegale, în procesul de gestionare a cazurilor anterioare, putem anticipa că motivul pentru care comercianții de peste mări doresc să-și transforme propriile fonduri în monede virtuale este pur și simplu acela de a folosi „bănci subterane” sau schimburi (OTC). ) fondurile inițial ilegale sunt spălate, ca o legătură în primirea USDT (sau alte monede virtuale), sunt foarte probabil implicați în investigarea cazului, în cele din urmă, fondurile de comerț exterior ale acestui ordin Dacă este mică, dacă se ridică până la punctul în care este recunoscută drept infracțiune, câștigul depășește câștigul.

2. Riscuri de a deține USDT

După ce comercianții autohtoni colectează USDT, dacă nu există niciun risc penal menționat mai sus, pot fi în siguranță? De fapt, nu este cazul. Valoarea monedei virtuale din China poate să nu fie reflectată, dar unele țări au confirmat că moneda virtuală este proprietate legală. Dacă comercianții autohtoni nu convertesc imediat USDT în RMB după ce l-au primit și intenționează să aștepte și să vadă situația de pe piața internațională înainte de a face orice plan, iar USDT-ul în mâinile lor se întâmplă să se aprecieze în valoare, atunci de ce nu?

Cu toate acestea, furtul de monedă virtuală (fie că este vorba de Bitcoin sau USDT) nu este nimic nou în cercul valutar, cred că pentru a avea o scăpare de speranță de recuperare, comercianții autohtoni vor alege să încerce, însă, din cauza impactul legilor interne și politicilor de reglementare actuale, Pe baza cazurilor pe care le-am făcut în trecut și a documentelor de judecată ale cauzelor penale publice, dacă moneda virtuală are atribute de proprietate este cheia dacă poate fi recunoscută ca infracțiune penală în prezent, unele instanțe stabilesc atributele de proprietate ale monedelor virtuale, care în general vor fi Infracțiunea de furt este depusă spre cercetare însă, judecând din experiența practică, indiferent dacă se întocmește sau nu dosar penal, este relativ dificil să se recupereze; monedă virtuală furată (USDT) în totalitate.

3. Riscurile investiției în monede virtuale

Desigur, deținerea USDT nu este scopul final al comercianților autohtoni. În cele din urmă, dacă doresc să câștige prin USDT, pot folosi USDT colectat pentru investiții. În activitățile economice reale, de cele mai multe ori, atunci când îi încredințează altora să investească în monede virtuale pentru ei înșiși, ei nu vor semna un contract scris, ceea ce dl Zhou numește adesea investiții în strigări Ori de câte ori „investiția eșuează”. că proiectul este cu adevărat rău) (sau partea din proiect nu a făcut nimic), instanța determină în general stabilirea contractului de investiții încredințate pe baza înregistrărilor de chat, înregistrările de transfer și alte materiale între cele două părți contractul de încredințare nu înseamnă că este valabil Există un număr mare de hotărâri judecătorești care consideră că contractul este stabilit în cazul în care încalcă politicile de reglementare financiară, moneda virtuală în sine este un obiect ilegal, sau contractul încalcă ordinea publică și obiceiuri bune, contractul va fi considerat invalid, desigur, există și un număr mic de cazuri tipice care recunosc valabilitatea contractelor încredințate pentru a investi în monede virtuale;

Investiția încredințată în monede virtuale este considerată a fi un contract nevalid, iar consecințele legale sunt, de asemenea, diferite. Unele instanțe solicită ambelor părți să suporte o parte din responsabilitate, unele instanțe consideră că, în conformitate cu „Anunțul privind prevenirea riscurilor de finanțare a emisiunii de jetoane”, comportamentul investițional al clientului ar trebui să își asume propriile riscuri, unele instanțe consideră că datoriile aferente se bazează pe moneda virtuală; ilegale și, prin urmare, legea nu protejează proprietatea clientului.

Prin urmare, în cazul în care comercianții autohtoni care desfășoară activități comerciale transfrontaliere primesc USDT și iau în considerare utilizarea acestuia pentru investiții, aceștia trebuie să fie conștienți de posibilele consecințe de a fi considerați invalidi în contractul de investiții încredințat și să suporte riscul pe propriul risc și să ia decizii de investiții. cu prudență.

4. Riscuri de lichidare a USDT

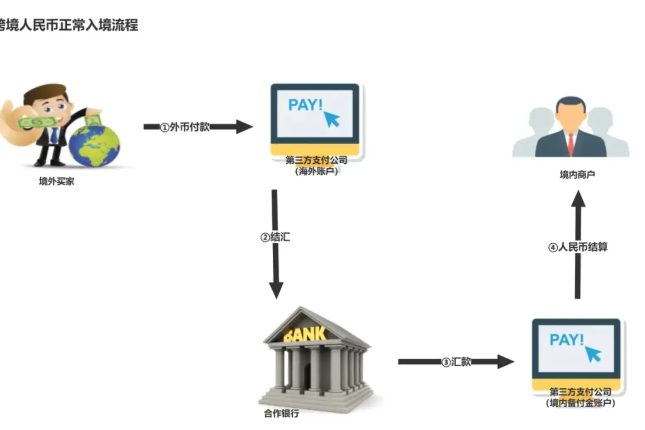

Fie că este vorba de metoda tradițională de plată sau de colectare a USDT, scopul principal al comercianților autohtoni este de a colecta bani și de a realiza cifra de afaceri a fluxului de capital, la fel ca clientul care a consultat la început, ceea ce înseamnă că scopul final este acela de a schimba USDT pentru RMB, dar conform politicilor de reglementare existente ale țării mele, posibilitatea de a-l converti legal în RMB prin intermediul instituțiilor interne este foarte redusă, așa că dacă vrei să-ți dai seama, poți alege doar: schimburi, OTC over-the-counter (sau underground). bănci). Indiferent de furnizorul de servicii pe care îl alegeți, acesta a depășit procesul de conformare legală pentru intrarea transfrontalieră în RMB. Procesul de colectare a plăților prin USDT poate fi rezumat pe scurt după cum urmează: comercianții de peste mări schimbă valută străină în USDT → comercianții autohtoni oferă portofele. Comercianții din străinătate Adresă → Comercianții din străinătate transferă USDT la adresa portofel furnizată de comercianții interni → Comercianții interni îl transformă în RMB prin burse, OTC over-the-counter (sau bănci subterane), care străpunge perfect sistemul național de gestiune valutară și fiscală , și, de asemenea, depășește problema actualității lente. Cu toate acestea, riscurile abundă în cazul în care există fonduri ilegale în RMB schimbate de la USDT, cardul bancar sau fondurile pot fi înghețate, iar organele de securitate publică necesită cooperare cu ancheta, iar dezghețarea este, de asemenea, posibilă fiind suspectat de spălare de bani, disimulare a produselor penale etc. Cauzele penale răspândite. Chiar dacă RMB schimbat de la USDT este fonduri legale, încălcarea procesului legal și conform de intrare a RMB poate constitui tranzacții ilegale de schimb valutar, evaziune fiscală etc. Odată ce unitățile relevante doresc să investigheze, acestea pot fi, de asemenea, supuse sancțiunilor penale sau administrative.

Desigur, chiar dacă unitățile sau departamentele naționale relevante nu urmăresc cazul, procesul de încasare a USDT nu este neapărat un lucru sigur La fel ca clientul care ne-a consultat la început, situația în care furnizorul de servicii a pierdut contactul și a fugit după primirea USDT nu este o excepție Deoarece atitudinea actuală de reglementare a țării noastre este de a interzice cu strictețe specularea monedelor virtuale, se poate imagina că este încă relativ dificil să recupereze USDT care a fost plătit. În acest fel, m-am gândit că pot evita valutele, taxele, taxele mari de manipulare, promptitudinea lentă și alte probleme, dar până la urmă s-ar putea să nu obțin nimic.

04 Rezumatul avocatului Mankiw

Acestea fiind spuse, cred că comercianții autohtoni au deja propriile idei despre dacă să aleagă USDT (sau alte monede virtuale) pentru decontare monede virtuale în China Se poate spune doar că este încă o etapă de control reglementar strict. Se recomandă ca comercianții autohtoni să aleagă metode de decontare transfrontalieră. În sfârșit, permiteți-mi să rezum subiectele discutate astăzi:

1. Principalele motive pentru care este dificil pentru comercianții din comerțul extern să încaseze plăți sunt: procesul lung de deschidere a contului, timpul lent de colectare și comisioanele de retragere ridicate sunt prea puține valute acceptate, iar canalele existente nu acceptă valute mici; Limita de retragere a RMB este limitată și incapacitatea de a plăti în timp real la cursul de schimb este dificil de a încasa plățile în zonele cu risc ridicat;

2. Există trei modele principale de operare ale băncilor subterane de plăți transfrontaliere (de frontieră): modelul „knock-on” transfrontalier, modelul „de plată și decontare” și alte modele de afaceri ilegale supuse sancțiunilor penale sau sancțiuni administrative.

3. Riscurile de a primi USDT la decontarea comerțului transfrontalier includ în principal: (1) Riscul de a primi USDT: fondurile nu pot fi recuperate și chiar pot deveni parte a unei infracțiuni penale (2) Riscul de a deține USDT: fluctuații mari de preț care duc la devalorizare, Sau nu poate fi recuperat după furt (3) Risc de a investi în USDT: Există posibilitatea ca contractul de investiție încredințat să fie considerat nevalid și riscul să fie suportat de dvs.; realizarea USDT: Bursa de schimb sau OTC over-the-counter fuge și provoacă pierderi de capital. Încălcarea reglementărilor privind schimburile, impozitele și alte reglementări naționale vor duce la sancțiuni penale sau administrative.

Declarație specială:

Acest articol este un articol original al firmei de avocatură Shanghai Mankiw. Acesta reprezintă doar opiniile personale ale autorului acestui articol și nu constituie o consultare juridică sau opinii juridice asupra unor chestiuni specifice. Dacă trebuie să retipăriți articolul, vă rugăm să contactați personalul firmei de avocatură Mankun: MankunLawFirm