2022 se apropie treptat de sfârșit, cu întuneric puternic, noroi și nisip, iar înotătorii goi pot fi văzuți dintr-o privire.

În industria jocurilor de noroc, în iarna rece, atât capitalul, cât și oamenii votează cu picioarele, îndreptându-se către sub-track și proiecte care au o bază de cerere solidă și pot livra produse.

Numărul utilizatorului

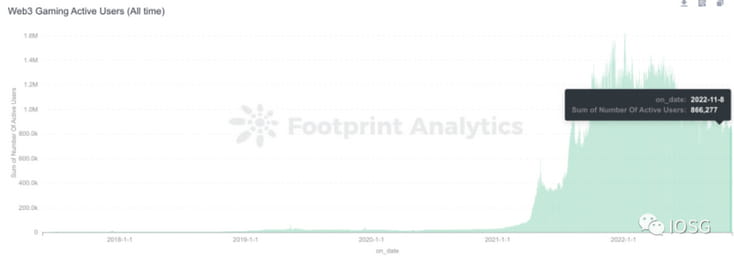

Să aruncăm o privire mai întâi la tendința numărului de utilizatori a jocurilor web 3. Este de remarcat faptul că diferitele proiecte au grade diferite de on-chain, iar modulele care interacționează cu contractele inteligente sunt, de asemenea, diferite, iar diferitele proiecte au toleranțe diferite pentru multi- contează petrecerile lânoase.Prin lanț Numărul de utilizatori obținut din datele de mai sus poate fi folosit doar ca referință.

Numărul total de portofele active:

Număr de portofele deduplicate:

Privind numărul total de utilizatori, numărul de adrese de portofel este de aproximativ 800.000, dar numărul de portofele independente este de doar aproximativ 400.000.

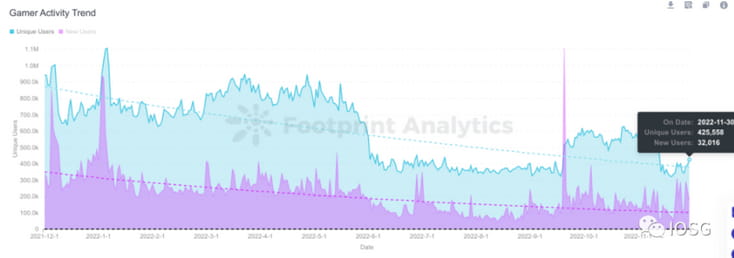

Judecând după proiectele de adrese active din lanț, Alien world & Splinterland reprezintă aproximativ 50% din adrese, cu un nivel activ de aproximativ 200.000. Cu toate acestea, în comparație cu jocurile populare recente, cum ar fi Beacon, numărul real de jucători activi este de aproximativ 6.000. Portretele jucătorilor de la Gamefi sunt încă dominate de fani de lână cu mai multe conturi sau oameni de știință. Este dificil să tragem concluzii direcționale din datele orizontale optimist în ceea ce privește talentele și capitalul.

Acest articol sortează și compară tendințele de finanțare și fluxurile de talente ale jocurilor web3 în Q3 2022 În această iarnă rece, cum aleg capitalul și talentele? (Sursa datelor de finanțare: date de finanțare messari, filtre: jocuri)

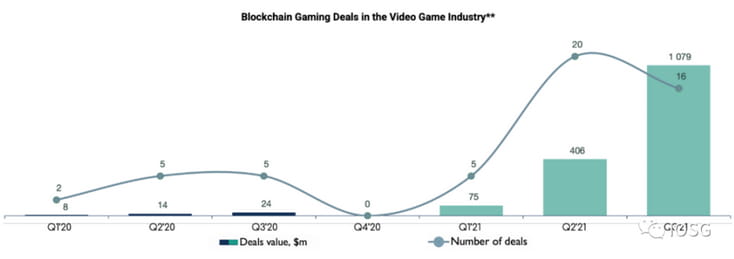

Finanțare pentru jocurile blockchain în T3 2021

Înainte de a sorta tendințele de finanțare în T3 al anului 2022, puteți compara mai întâi situația din același trimestru din 2021. În aceeași perioadă a anului trecut, situația de finanțare a web3 gaming a fost foarte fierbinte, suma totală de finanțare în 22 de proiecte ajungând la 1 miliard de dolari SUA, în timp ce suma totală de finanțare în T1-T2 a fost de doar 1,5 miliarde T3 a crescut cu 3400% de la an la an, iar numărul de proiecte de finanțare a crescut cu 400% de la an la an.

Judecând după valoarea finanțării, majoritatea proiectelor sunt concentrate în runde de început (~55%), iar dimensiunea tranzacției este relativ mică (~3m/deal). Suma de finanțare a rundei de semințe reprezintă 4% din suma totală de finanțare în 2021 t1-t3.

Investitorii sunt dispuși să participe la proiecte prin vânzări private de tokenuri în stadiile incipiente, dar, în general, capitalul este încă precaut cu privire la o nouă formă de produs.

Din punct de vedere al sumei de finanțare, 70% din sumă a provenit din 11 proiecte din runda A/B, dintre care cele mai cunoscute sunt 728 de dolari ai lui Sorare (seria A+B), 185 de milioane de dolari ai Forte (seria A), 75 de milioane de dolari ai Mythical Games. (seria A) B), 60 milioane USD pentru Immutable (seria B). Alte seriale B importante includ runda de finanțare de ~140 de milioane a Animoca Brand.

În general, în trimestrul III al anului 2021, proiectele de platforme și infrastructură au câștigat favoarea capitalului și sunt considerate piatra de temelie a viitoarelor jocuri blockchain. Studiourile de jocuri și proiectele de jocuri pure în ansamblu au primit, de asemenea, o oarecare atenție, dar dimensiunea totală a ofertei este mult mai mică.

Deoarece ciclul de dezvoltare al proiectelor de jocuri este lung și modelul de afaceri încă nu a fost verificat, proiectele de platforme de infrastructură au primit un flux constant de fonduri anul trecut. Dar dintr-o altă perspectivă, dacă toată lumea vinde lopeți, nimeni nu va merge cu adevărat să sape după aur.

Prin urmare, la sfârșitul anului 2021 și începutul anului 2022, proiectele care se concentrează pe conținutul jocului au început să intre în viziunea industriei, în comparație cu generația anterioară de proiecte GameFi, am început să vedem mai mulți practicanți de jocuri tradiționale în CV-urile echipelor antreprenoriale. Există, de asemenea, echipe care s-au transferat din studiourile de jocuri tradiționale pot fi împărțite aproximativ în următoarele categorii în funcție de bugetul proiectului (care reflectă într-o oarecare măsură alegerea direcției echipei):

1) Dezvoltatori cu bugete mici, dar ambiții mari:

Rooniverse, Playmint, First Light Games, Blockstars, Village Studio, Genopets, Galaxy Fight Club, Crypto Raiders, Gallium Studios, Heroes of Mavia, Horizon Blockchain Games, Lucky Kat Studios, pixion etc.

Portretul de echipă este o echipă care este pur cripto nativă sau de la celălalt capăt - niște studiouri de jocuri medii și ușoare/practicieni de jocuri tradiționale care încep afaceri în încetinirea creșterii web2. Ei înțeleg industria în care sunt profund implicați și volumul de muncă al dezvoltării jocurilor + integrării web3. Prin urmare, vor alege cu înțelepciune propuneri relativ simple și au tendința de a crea niște jocuri nft mici și frumoase, mai ales în categoria hipercasual, cu costuri de dezvoltare relativ scăzute. .

De exemplu, alegeți un portal de proiect în stil pixel art fantezie

Acest tip de proiect este mai bine în avans față de testarea și dezvoltarea produsului de joc și poate elibera suficientă energie pentru a șlefui partea web3. Pe baza progresului actual de dezvoltare, din experiența autorului, experiența legată de blockchain a acestei părți al proiectului este cel mai bun din.

Deși majoritatea proprietăților web3 rămân la nivelul „facerii unor active de joc în NFT și adăugarea unui model dual-token”, există ocazional unele inovații de integrare atrăgătoare, cum ar fi utilizarea cripto pentru a reduce pierderea de valoare a transmisiei Fableborne escorta:

2) 2A Dezvoltator de buget:

Laguna Games, Big Time Studios, Faraway, Azra Games, Metatheory, LavaLabs, Upland, Sipher, Illuvium, Gunzilla Games, Klang Games, Playful Studios, Iskra, Joyride Games, Gameplay Galaxy etc.

În portretul echipei, există mai multe echipe cu capacități atât de cripto, cât și de joc. Echipa de bază are un anumit fundal în jocurile medii până la grele. Înțeleg punctele dureroase ale gamei de generație anterioară, cu o grafică neatractivă și un suport insuficient pentru conținut. , așa că au început să contacteze câțiva jucători de nivel mediu. Categoria grea se concentrează pe îmbunătățirea calității jocului, dintre care majoritatea sunt încă în dezvoltare.

Aceste proiecte se bazează pe o grafică mai bună și un conținut de joc mai bogat decât generația anterioară apetitul jucătorilor și piața a primit un impuls considerabil.

Dar trecând la etapa de dezvoltare a produsului, multe proiecte constată că poate propunerea pe care au ales-o depășește capacitățile echipei actuale. În prezent, există doar câteva proiecte care livrează produse în faze în termen.

3) Dezvoltator de buget 3A:

Jocuri mitice, Shrapnel, Star Atlas, Sky Mavis, Sorare, Yuga Labs, Dapper Labs, The Sandbox, Animoca Brands, Limit Break, Xterio

Acest grup de dezvoltatori au de obicei fundaluri de studio web2 sau produse web2 de succes ca înregistrări și sunt dragii capitalului. Pentru a lupta sus, de obicei adoptăm modelul platformă + conținut/infrastructură + conținut.

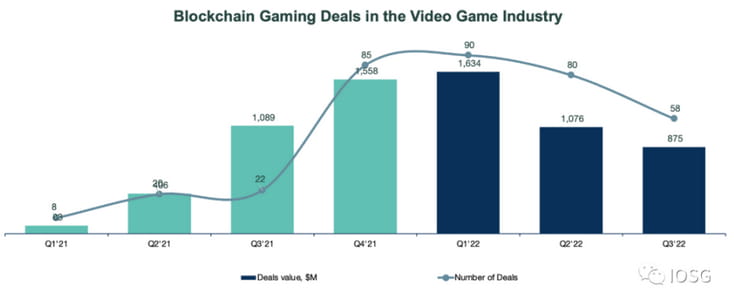

Finanțarea jocului Blockchain 2022 Trimestru al treilea Bin Q3 2022

Finanțarea jocului Blockchain 2022 Trimestru al treilea Bin Q3 2022

Privind înapoi la trimestrul al treilea din 2022, situația finanțării s-a schimbat dramatic din cauza problemelor de mediu, valoarea finanțării pentru jocurile de noroc în trimestrul al treilea web a cunoscut pentru prima dată o creștere negativă de la an la an. Deși numărul total de finanțări în trimestrul III al anului 2022 a crescut cu 260% față de an (58 față de 22), valoarea totală a finanțării a scăzut cu 19% (875 milioane USD față de 1,1 miliarde USD dintr-o perspectivă trimestrială). , a scăzut și suma și numărul finanțărilor.

În T3 2022, aproximativ 69% din volumul de finanțare și 36% din volumul de finanțare au fost concentrate în runde de început. Seria A reprezintă 14% din numărul de finanțări și 20% din valoare, iar Seria B reprezintă 5% din număr și 38% din valoare. În ansamblu, datele reflectă scăderea dimensiunilor tranzacțiilor de semințe (7 milioane USD în T3 22 față de 12 milioane USD în T1 22 Proiectele care au strâns runde de semințe în 2021 au început să ridice runde din seria A (dimensiunea medie a rundei a fost între 20 și 25 de milioane USD). ). între)

Pe de o parte, pe măsură ce piesa se maturizează, investitorii sunt mai încrezători în pariurile pe proiectele timpurii pe pistă. Pe de altă parte, odată cu apariția unor studiouri mai orientate spre conținut (care se bazează mai mult pe logica de investiții a jocurilor tradiționale). investiții diversificate, Strategiile de evitare a riscului de a paria pe un singur joc devin din ce în ce mai populare.

Aproximativ 1/3 din rundele de semințe strânse au fost mai mari decât media tranzacției de 7 milioane de dolari, iar Animoca Brands Japan, Klang Games, Xterio și Meta World au deschis chiar runde de semințe mai mari de 30 de milioane de dolari. Practic, toate seriile A depășesc 10 milioane de dolari, iar Gunzilla Games, Iskra și Planetarium Labs deschid seria A de peste 30 de milioane de dolari. Valoarea rămasă a ofertei constă în 2 runde din seria B, 200 milioane USD pentru Limit Break și 110 milioane USD pentru mărcile Animoca.

Dintre numeroasele finanțări, cea mai strălucitoare este Machine Zone originală (mz a fost achiziționată de applovin în 2020). Echipa a făcut Limit Break, iar evaluarea proiectului a fost de 1,8 miliarde. Finanțarea pre-lansare de 200 m este foarte rară chiar și atunci când temperatura pieței este cea mai ridicată. În spatele succesului mz se află metodologia matură a echipei slg de a implica și de a monetiza balenele (cel mare r în slg, cu această metodologie matură, Limitbreak explică cum să permită balenelor web3 să participe mai bine în comunitate cu cunoștințele). , vă puteți da seama de valoarea balenei uriașe mai elegant și cu ușurință.

Zona mașinii:

În general, piața de finanțare a jocurilor de noroc web3 a intrat într-o nouă etapă. Companiile favorizate de investitori nu mai sunt proiecte de platformă și infrastructură, ci studiouri care au capacitatea de a lansa în cele din urmă produse de conținut captivante. Infrastructura și platformele sunt mai mult soluții oferite de companii bazate pe conținut (poate pentru a se adapta la preferințele fondurilor simbolice și pentru a crește evaluările?).

Dar asta nu înseamnă că investitorii și-au pierdut interesul pentru companiile de infrastructură, ci doar pentru că acum există mult mai multe drumuri decât mașini, oferta și cererea de proiecte de infrastructură sunt dezechilibrate și încă nu există suficiente hit-uri în proiectele de conținut, indiferent dacă este vorba de dezvoltatorii sau Jucătorii nu au descoperit încă noi puncte de cerere.

În general, peisajul Infra se maturizează în etape Fie că este vorba de stratul 3 de jocuri, portofel, piața de jocuri sau SDK-uri pentru jocuri, există un anumit surplus de proiecte infra existente și încep să dea o imagine clară. granițe și au început să concureze cu acerbă pentru cota de piață în segmentele lor de piață respective.

Interesant este că atunci când autorul l-a întrebat pe antreprenorul unui anumit joc de ce a ales infra compania a în loc de compania b și dacă există considerații tehnice în spate, răspunsul pe care l-a primit a fost adesea: „Pentru că au răspuns la mesaje instantaneu”.

Este previzibil că atunci când prețul și tehnologia soluției sunt dificil de a ajuta proiectul infra să câștige avantaje, atunci jocul infra va începe să se concentreze pe „putere moale”, cum ar fi capabilitățile BD, calitatea serviciului clienți, inventarul IP etc.

Migrarea talentelor de joc web2 la web3

După ce am vorbit despre tendințele capitalului, să aruncăm o privire asupra talentelor:

De multă vreme, în ceea ce privește jocurile web3, jucătorii tradiționali s-au întrebat de ce oamenii din domeniul jocurilor nu au făcut companii de jocuri web3 și jocuri web3 Fie că este vorba de dezvoltatori, editori sau canale, starea de spirit a așteptat și a vedea a fost întotdeauna puternică.

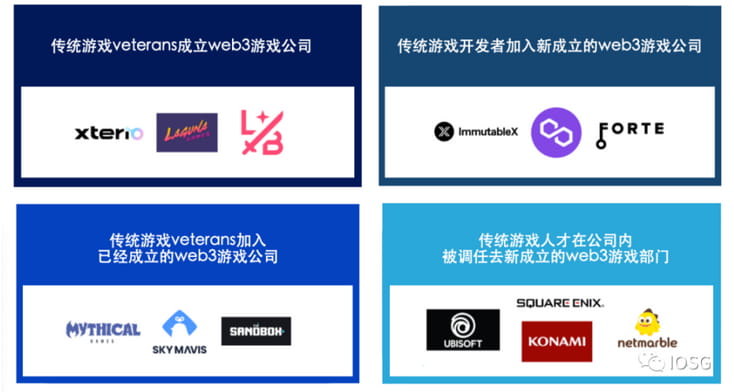

Într-o clipă, 2022 Q3, autorul simte că, pe de o parte, starea de spirit de așteptare a industriei jocurilor tradiționale, care a suferit de reglementare, față de web3 este complet de înțeles, pe de altă parte, dacă jucătorii recunosc sau nu, această dispoziție de așteptare dispare. Ca cea mai intuitivă manifestare, a apărut migrarea industriei jocurilor tradiționale către talentele web3. Această migrare poate fi rezumată în patru forme:

1. Liderii din industria jocurilor tradiționale au stabilit companii de jocuri web3 (xterio, laguna games, limit break etc.)

2. După ce renunțați la jocurile tradiționale, alăturați-vă unei companii de jocuri web3 consacrate (jocuri mitice, sky mavis, forte etc.)

3. Dezvoltatorii de jocuri tradiționale se alătură noilor companii de jocuri web3 (imuabil, poligon, forte etc.)

4. Talentele tradiționale ale jocurilor sunt transferate către noul departament de jocuri web3 din cadrul companiilor de jocuri tradiționale (ubisoft, square enix, konami, netmarble)

Dacă ne uităm la statutul de recrutare al unor companii țintă din industrie:

Atât metoda de migrare, cât și datele de recrutare arată că talentele favorizează companiile cu capacități de producție de conținut de înaltă calitate.

Migrarea talentelor va fi lentă, dar continuă. Pentru industrie, acest lucru nu înseamnă doar că jocurile web3 vor deveni mai distractive, dar înseamnă și că industria nu se va confrunta cu dilema reinventării roții, inclusiv în industria jocurilor tradiționale de cercetare și dezvoltare. Experiența în industrie și instruirea, cum ar fi planurile de management, metodologiile de iterare a prototipurilor de joc, metodele de promovare și de joc etc. vor fi cea mai fertilă hrană pentru terenul agricol nou dezvoltat.

Un gând simplu: pe lângă sistemul economic similar cu ponzi, va apărea un model economic mai distractiv și mai durabil în jurul sistemului de comercializare și operare al jocurilor tradiționale f2p: non-Krypton - Krypton mic - r mediu - r mare?

Rezuma

În ciuda mediului general, numărul și valoarea finanțărilor s-au redus și mai mult în T3, dar este incontestabil că pista continuă să se maturizeze. Autorul prezice că performanța și fluxul de talent din T3’22 vor fi doar un indicator, în viitorul previzibil, activitățile de finanțare/fluxul de talente vor reveni doar la raționalitate.

Aceasta este o rectificare a pieței Când valul se va retrage și unele concepte fierbinți în stadiul de hype vor fi verificate/falsificate, investitorii și investitorii vor fi doar mai inteligenți în alegerea proiectelor pe care să mizeze, iar constructorii se vor îndrepta și spre cele care nu au făcut-o încă. a fost confiscat.

Deși este un clișeu: pentru a satisface nevoile reale ale utilizatorilor și cele mai zilnice scenarii de utilizare, toate produsele de conținut vor reveni în cele din urmă la raționalitatea că conținutul este rege.