por Lawrence Lee, pesquisador da Mint Ventures

09 de junho de 2023

13 de abril de 2023 marca um marco na história do Ethereum, pois a atualização do Shapella — com Shanghai como atualização para a camada de execução, enquanto Capella é a atualização para a camada de consenso — foi lançada com sucesso, agora permitindo a retirada de ETH apostados. Este movimento sinaliza a tão esperada conclusão da transição do Proof of Stake (PoS) do Ethereum. À luz desses desenvolvimentos, nos aprofundaremos nas mudanças potenciais nos rendimentos de staking de ETH, avaliaremos a competição dentro do cenário de staking de ETH e examinaremos a influência do LSD-fi no ecossistema de staking do Ethereum.

Refletindo sobre a jornada de staking de ETH

Antes de começarmos, é importante revisar brevemente o conceito de staking de ETH. Ao contrário da maioria das cadeias públicas de PoS atualmente ativas, o Ethereum PoS não suporta delegação de proxy nativa da cadeia e limita o valor máximo de staking em 32 ETH por nó único que pode gerar lucros. Este tipo de modelo de staking tem benefícios claros — ele minimiza as chances de uma única entidade influenciar o consenso do Ethereum por meio do controle de um nó grande, mantendo assim a descentralização da rede Ethereum na maior extensão possível. No entanto, devido à complexidade de executar um nó pode ser assustador para usuários comuns, além do staking solo, onde os usuários podem participar do staking diretamente, métodos alternativos de staking foram gradualmente desenvolvidos na prática: pools de staking, staking líquido e staking cex. Aqui está uma breve visão geral dessas quatro estratégias de staking:

Solo staking refere-se a um método em que os stakers lidam com todo o processo de staking e a manutenção subsequente eles mesmos. Sua principal desvantagem são os altos requisitos para computadores, capital, conhecimento e conectividade de rede.

Os pools de staking reduzem um pouco as necessidades de rede e hardware para os stakers. Ao pagar uma certa taxa, os stakers podem contratar provedores de serviços profissionais de staking para fazer staking de seus 32 ETH e ganhar recompensas em seu nome. Este método ainda permite que os stakers mantenham o controle sobre a chave privada de retirada, fornecendo um grau relativamente alto de controle sobre seus fundos. No entanto, ainda exige um nível significativo de conhecimento e capital dos stakers. Este método de staking é frequentemente apelidado de "Staking como um serviço".

O staking líquido leva o conceito de Staking como um Serviço um passo adiante. Ele usa um pool de staking para fazer o ETH dos usuários coletivamente, permitindo que eles façam o staking de qualquer quantia que desejarem. Enquanto isso, o pool de staking emite aos usuários um derivado de staking líquido (LSD), uma forma de token de derivativo de staking que chamaremos de LSD no texto a seguir. O LSD já tem uma ampla gama de casos de uso em DeFi, que discutiremos em detalhes mais tarde. Claro, é crucial entender que, por natureza, todos os fundos apostados no modelo de staking líquido pertencem ao contrato do pool de staking, exigindo que os usuários depositem confiança no pool de staking. Em algumas classificações, esse método de staking também é conhecido como “Pooled Staking”.

O staking Cex permite que a exchange centralizada (cex) cuide de todo o processo de staking. Assim como o staking líquido, ele permite que os usuários façam staking de qualquer quantia que desejarem e normalmente emite vouchers de staking para os usuários (como o cbETH da Coinbase ou o bETH da Binance).

O gráfico a seguir ilustra as mudanças históricas na participação de mercado do ETH em stake.

Fonte: dune.com

Fonte: dune.com

*Devido às complexidades envolvidas na coleta desses dados, é desafiador quantificar precisamente a porção de staking solo. Portanto, muitos gráficos incluem uma categoria “Não identificado” (conforme mostrado na imagem). De acordo com uma análise recente da Rated, os stakers solo respondem por aproximadamente 6,5% do total de ETH em stake.

No gráfico, é evidente que, além dos dois primeiros meses após o lançamento da Beacon Chain, o staking de CEX rapidamente assumiu a liderança até abril de 2022, em grande parte devido à quantidade considerável de ETH naturalmente hospedada pelos CEXs. No entanto, a Ethereum Foundation e a comunidade não ficaram nada felizes com esse desenvolvimento. As coisas começaram a mudar com instituições como a Paradigm investindo no Lido, levando a uma melhor liquidez e componibilidade para o stETH. Isso facilitou a rápida ascensão do Lido e subsequentemente estimulou o crescimento de toda a categoria de staking líquido. Até hoje, o staking líquido continua a manter sua liderança dentro do setor.

Após o lançamento bem-sucedido do Shapella, houve um declínio notável na proporção de ETH apostados em exchanges centralizadas (cex). Muitos usuários que apostavam seus ETH em plataformas cex começaram a mudar para staking líquido e staking solo (categorizados como ‘Não Identificados’).

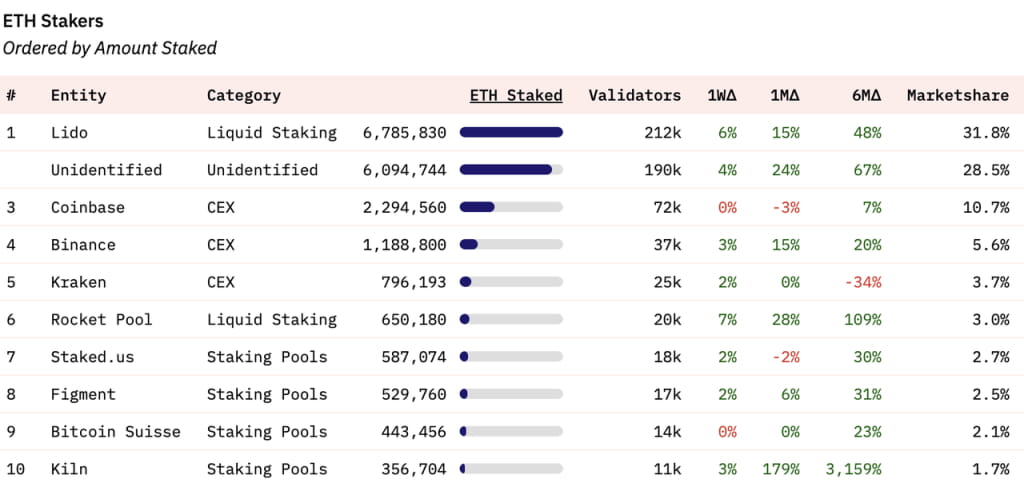

Olhando para a distribuição do mercado de staking entre entidades específicas, a Lido atualmente detém uma participação de 31,8% do mercado total de staking. A terceira à quinta posições são ocupadas por três exchanges centralizadas, com a Rocket Pool, outra provedora de serviços de staking líquido, na sexta posição. A sétima à décima posições são ocupadas por pools de staking.

Fonte: dune.com

Fonte: dune.com

Olhando para o futuro: rendimentos de staking de ETH

O fascínio das recompensas de staking geralmente impulsiona a decisão de usuários comuns de participar do staking. Para compreender completamente o desenvolvimento futuro do staking de ETH, é essencial entender a composição das recompensas de staking e as tendências futuras. Após a fusão, o staking de ETH renderá recompensas tanto da camada de consenso quanto da camada de execução, atualmente totalizando uma Taxa Percentual Anual (APR) de 5,4%.

Fonte: https://ethereum.org/en/staking/

Fonte: https://ethereum.org/en/staking/

As recompensas da camada de consenso vêm de ETH adicional emitido pela rede Ethereum. À medida que o valor total apostado aumenta, as recompensas também aumentam; no entanto, a APR de aposta diminui à medida que o valor total de ETH apostado aumenta. Atualmente, a APR das recompensas da camada de consenso é de 3,4%. O mercado prevê amplamente que a taxa de aposta de ETH atingirá 25-30% até o final deste ano. Em uma taxa de aposta de 30%, a recompensa APR da camada de consenso cairia para cerca de 2,4%. Este rendimento é consideravelmente menor do que a maioria das cadeias PoS, refletindo o princípio da Fundação Ethereum de minimizar a emissão de $ETH.

As recompensas para a camada de execução de staking de ETH são compostas de 1) Taxas de prioridade, que são a parte das taxas de gás pagas pelos usuários que não são queimadas, e 2) Valor extraível do minerador (MEV). Uma característica fundamental dessas recompensas é que elas não aumentam conforme a quantidade de ETH em stake aumenta. Essa parte é a principal variável nas recompensas de staking de ETH e merece um exame mais aprofundado.

Fonte: Flahsbots

Fonte: Flahsbots

Fonte: dune.com; CL_APR representa os rendimentos da camada de consenso, EL_APR representa os rendimentos da camada de execução

Fonte: dune.com; CL_APR representa os rendimentos da camada de consenso, EL_APR representa os rendimentos da camada de execução

A Flashbots reuniu dados detalhando a receita total para proponentes (também conhecidos como validadores) desde a fusão. Da mesma forma, a Lido rastreou seus APRs para recompensas da camada de consenso e da camada de execução desde a fusão. Suas tendências se alinham, e a Lido também comparou os rendimentos da camada de consenso e da camada de execução. Vamos nos aprofundar mais em sua análise usando o gráfico da Lido.

Após a fusão, a APR da camada de consenso diminuiu gradualmente à medida que o valor total apostado aumentou. Por outro lado, a APR da camada de execução viu uma variação significativa, com média de cerca de 1,5%. Essa flutuação levou a APR de aposta total a atingir cerca de 5%. Durante períodos de atividade on-chain intensificada (como a temporada de memes em maio), a APR da camada de execução pode até exceder a da camada de consenso, empurrando o rendimento da aposta de ETH para perto de 10%. Vistas como o "retorno sem risco" para a rede Ethereum, as recompensas de aposta são altamente atraentes para os detentores de ETH, conforme mencionado em nosso relatório "Uma exploração da taxa livre de risco no mundo cripto".

Então, como os rendimentos da camada de execução evoluirão no futuro? Para responder a isso, precisamos discernir a proporção de taxas de prioridade e MEV contribuindo para os rendimentos da camada de execução. A Eigenphi, uma provedora de serviços de dados MEV, oferece uma análise detalhada dos dados de receita em várias funções no ecossistema da camada de execução Ethereum de janeiro a fevereiro de 2023:

Fonte: https://eigenphi.substack.com/p/value-allocation-in-mev-supply-chain

Fonte: https://eigenphi.substack.com/p/value-allocation-in-mev-supply-chain

Os dados revelam que, ao longo de um período de dois meses, as taxas de prioridade e o MEV formaram coletivamente os ganhos de staking de Ethereum (taxa do validador) da camada de execução em uma proporção de aproximadamente 55% a 45% (44,12 milhões a 34,72 milhões).

Agora voltamos nossa atenção para as tendências futuras de taxas prioritárias e MEV.

As taxas de prioridade no Ethereum; Fonte: TokenTerminal

As taxas de prioridade no Ethereum; Fonte: TokenTerminal

No que se refere às taxas de prioridade, o mercado testemunhou uma transição de alta para baixa desde a implementação do EIP-1559. Claramente, as taxas de prioridade estão intrinsecamente ligadas à atividade do mercado. Durante o mercado de alta de 2021, as taxas de prioridade diárias podem chegar a quase US$ 10 milhões, enquanto durante o mercado de baixa de 2022, as taxas de prioridade diárias ficaram em torno de US$ 800.000. Em meio à Meme Season em maio deste ano, as taxas de prioridade diárias subiram para aproximadamente US$ 3 milhões. Olhando para o futuro, as taxas de prioridade continuarão a diminuir e fluir com a volatilidade do mercado, e esta parte da receita, liquidada em ETH, permanecerá suscetível às condições de mercado.

Quando se trata de MEV, as coisas ficam mais complexas. Abrangendo elementos como arbitragem, ataques sanduíche e liquidações, o MEV não pode ser totalmente rastreado na cadeia. Atualmente, não temos acesso aos dados mais recentes sobre as tendências do MEV pós-fusão. A Ethereum Foundation geralmente tem uma visão negativa sobre o MEV. Um ano atrás, eles introduziram o plano Proposer-Builder Separation (PBS) com um de seus objetivos sendo a eliminação do impacto do MEV nas recompensas de stakers menores. Recentemente, Justin Drake, um pesquisador da Ethereum Foundation, apresentou o plano de queima do MEV, com o objetivo de obliterar todos os MEVs nos próximos 3-5 anos, servindo como outra força motriz para a deflação do ETH. Embora este plano ainda esteja na fase de proposta e envolva o equilíbrio de vários interesses, o Ethereum demonstrou sua capacidade de "persuadir" as principais partes interessadas em seu ecossistema a abrir mão de seus benefícios para a realização do roteiro do Ethereum, como evidenciado por sua transição bem-sucedida de PoW para PoS.

Consequentemente, o MEV, que atualmente responde por aproximadamente 20% do total de recompensas de staking, provavelmente será reduzido ou até mesmo eliminado no médio a longo prazo. Isso se deve à sua incongruência com os valores defendidos pela Ethereum Foundation.

Outro fator crucial a ser considerado é a Camada 2 (L2). Impulsionado pelo roteiro do Ethereum centrado em Rollups, um número crescente de transações mudará do Ethereum L1 para o L2. Essa mudança inevitavelmente reduzirá o MEV e as taxas de prioridade na rede principal do Ethereum. Atualmente, as taxas de MEV/prioridade no L2 são gerenciadas dentro do L2 e não têm relação com os stakers na rede principal do Ethereum. Especialmente após a atualização de Cancún, que deve diminuir ainda mais os custos no L2, pode catalisar um desenvolvimento mais robusto do L2. Isso, por sua vez, pode reduzir ainda mais as taxas totais e o MEV obtidos no L1.

Concluindo, levando em conta as implicações da queima de MEV e o surgimento de L2, quando a proporção de ETH em stake atingir 30%, os retornos do staking de ETH provavelmente diminuirão para cerca de 3% (incluindo uma recompensa de camada de consenso de 2,4% e uma recompensa de camada de execução de 0,6%). Esse declínio no rendimento provavelmente terá um impacto significativo no entusiasmo do usuário em participar do staking.

Espera-se que o Liquid Staking continue sendo a forma principal de Staking, e sua centralização pode aumentar ainda mais

A ativação da atualização do Shapella habilitou a funcionalidade de retirada para ETH, fornecendo liquidez para ETH apostado por meio de métodos de staking solo e pool de staking. Esta foi uma vantagem fundamental dos protocolos Liquid Staking, que ganharam força rapidamente em 2021 e 2022, principalmente porque podiam oferecer liquidez aos LSDs, facilitando indiretamente uma saída do staking. Assim, a atualização do Shapella reduz significativamente as vantagens do Liquid Staking. Apesar da barreira relativamente alta de entrada para staking solo, o número de ferramentas que atendem a stakers solo está aumentando constantemente, reduzindo gradualmente as barreiras de entrada. Além disso, o staking solo mantém a legitimidade da descentralização da rede Ethereum, que tem forte apoio da Ethereum Foundation.

Por que ainda acreditamos que o staking líquido manterá sua posição dominante na corrida de staking e até mesmo possivelmente aumentará sua concentração?

A principal razão está na sua componibilidade. LSDs têm excelente componibilidade, o que significa uma maior possibilidade de atingir maiores retornos e eficiência de capital superior. Os stakers são naturalmente sensíveis aos retornos e tendem a escolher métodos de staking que geram maiores lucros. Devido à sua alta componibilidade, LSDs efetivamente oferecem maiores retornos aos stakers.

Vamos pegar o Ether (stETH) apostado da Lido como exemplo. Atualmente, quando o APR de aposta básica é de 5,6%, LSDs como stETH podem facilmente atingir um APR de 10%.

Fonte: DefiLlama

Fonte: DefiLlama

De acordo com dados recentes, provedores de liquidez de stETH podem facilmente garantir uma APR superior a 50%. Considerando a utilização de capital de ativos pareados, a APR total ainda pode ir além de 25%. Além disso, o staking de token único stETH também pode atingir uma APR acima de 25% em plataformas como Asymetrix (um protocolo para distribuição de rendimentos assimétricos gerados a partir do staking) e Ribbon (um protocolo de opções), embora isso possa envolver alguns riscos. Juntamente com a APR inerente de 5,6% do stETH, os usuários que fazem staking via Lido podem atingir um rendimento total de até 30%.

O stETH se distingue por mais do que apenas altos retornos e o stETH também é amplamente integrado aos protocolos DeFi blue-chip: Maker, Aave e Compound, todos suportam stETH (ou sua versão encapsulada, wstETH) como garantia. Esses protocolos de primeira linha aceitam stETH encapsulado (wstETH) como garantia, oferecendo parâmetros de garantia semelhantes aos do ETH nativo. Com mais de US$ 1,1 bilhão em liquidez para o pool stETH-ETH na Curve, os detentores de stETH podem acessar facilmente a liquidez, seja por meio de swaps diretos ou empréstimos garantidos.

Tais vantagens estão ausentes em staking solo e pools de staking. Especialmente se, como mencionado anteriormente, o rendimento em staking de ETH cair para apenas 3%, as pessoas podem muito bem escolher opções mais simples e lucrativas. Considerando o hardware, o conhecimento, o tempo e o esforço que os stakers solo e pools de staking despendem para uma APR de 3%, alternativas que oferecem facilidade de uso e retornos mais altos – como stETH – podem ser mais atraentes.

Os membros da comunidade Ethereum valorizam o conceito de manter a descentralização da rede, mas também devem pesar isso em relação ao custo de oportunidade de investimentos alternativos. Um sentimento pode ser: “Preservar a descentralização do Ethereum é vital e admirável, mas ainda posso preferir a opção que produz um retorno de 30%”.

LSD e LSD-Fi

Após a atualização do Shapella, uma crescente variedade de projetos LSD-fi surgiu no mercado. Sua característica comum é atrair depósitos LSD dos usuários para várias aplicações financeiras. Muitas pessoas acreditam que estamos prestes a vivenciar um “verão LSD-fi”, indicando um aumento de tais projetos.

Fonte: dune.com

Fonte: dune.com

Antes de nos aprofundarmos, é importante observar que este artigo não avaliará os méritos ou desvantagens específicos de projetos individuais de LSD-fi. A razão é que, na minha opinião, o LSD-fi não estabeleceu um nicho de negócios exclusivo, mas permitiu que o LSD servisse como garantia para muitas operações. Essencialmente, esses protocolos ainda estão lidando com stablecoins, agregação de rendimento, exchanges descentralizadas (DEXs) e serviços de taxas de juros. Seu sucesso depende de sua compreensão e navegação nesses mercados. Entre os projetos de LSD-fi que foram lançados até agora, nenhum parece ter se aventurado além de jogos básicos de farming de rendimento ou forks. Pode haver muitos projetos de LSD-fi de alta qualidade que ainda não foram lançados, e estamos ansiosos para ver mais inovações baseadas em LSD no futuro.

Mais crucialmente, este artigo busca explorar o impacto potencial do LSD-fi na indústria de apostas em geral.

Os detentores de LSD geralmente exibem dois atributos: eles mantêm ETH on-chain e possuem um grau de compreensão de DeFi, e eles exibem uma grande sensibilidade ao ARP – uma razão fundamental pela qual eles escolhem fazer stake. Essas características os tornam um público-alvo ideal para qualquer empreendedor DeFi na rede Ethereum. Manter ETH on-chain permite que eles se envolvam em operações on-chain e potencialmente entendam esses negócios. Ser sensível às taxas de rendimento significa que os incentivos podem influenciar seu comportamento. Curiosamente, mesmo neste estágio relativamente maduro do desenvolvimento de DeFi, muitos detentores de ETH ainda escolhem gerenciar seu ETH exclusivamente em bolsas centralizadas.

Fonte: Etherscan

Fonte: Etherscan

À medida que o burburinho em torno do LSD-fi continua a crescer, podemos esperar ver um número crescente de projetos de LSD fazendo sua estreia, cada um armado com seus próprios novos tokens e, portanto, novos orçamentos de marketing. Essa tendência já ficou evidente com projetos como unshETH, Agility e Lybra, e é provável que continue acontecendo no setor de LSD-fi nos próximos 3-6 meses. O resultado provável disso é que o LSD oferecerá consistentemente APRs que excedem em muito os do ETH on-chain, potencialmente criando um volante auto-reforçador entre LSD e LSD-fi: quanto mais projetos de LSD-fi oferecerem rendimentos mais altos, maior será o incentivo para os detentores de ETH converterem seus ETH em LSD. Por sua vez, a prevalência crescente de LSD pode encorajar mais protocolos DeFi a atingir esses usuários, oferecendo-lhes rendimentos atraentes para ajudar a passar pela fase inicial de crescimento do protocolo.

Em última análise, é plausível que todos os protocolos DeFi possam ser amplamente classificados como LSD-fi, pois eles suportam LSD em alguma capacidade. Na verdade, com exceção de alguns protocolos de stablecoin, a grande maioria dos projetos DeFi já tem algum tipo de conexão com LSD. Claramente, LSD tem o potencial de capturar o beta do ecossistema LSD-fi. Além disso, a crescente popularidade do LSD-fi provavelmente impulsionará ainda mais a participação de mercado de staking líquido.

Perspectiva da Fundação Ethereum sobre questões de staking

Quando se trata de questões relacionadas a staking, a Fundação Ethereum demonstrou as seguintes atitudes:

Eles desejam desencorajar um influxo excessivo de ETH para staking. Um transbordamento de ETH para staking amplificaria a distribuição de recompensas de ETH na camada de consenso, o que está em contradição direta com o princípio de longa data do Ethereum de "emissão mínima viável". Por outro lado, reduziria a "largura de banda econômica" do Ethereum (um conceito proposto pelo Bankless), que se refere ao valor de mercado circulante da Camada 1 servindo como a base fundamental para todos os DApps operando nela.

Eles mantêm uma visão cética do MEV. Para cada staker de ETH, o MEV representa uma recompensa ocasional, de baixa probabilidade, mas significativa. Se não for regulamentado, isso pode inadvertidamente resultar em centralização forçada (semelhante ao cenário observado em pools de mineração PoW para BTC e ETH), subsequentemente promovendo novas alianças sobre a camada de consenso do Ethereum (como o MEV-boost). Isso pode introduzir complexidade desnecessária e potencialmente insegura na camada de consenso. No médio a longo prazo, a Ethereum Foundation visa eliminar o MEV, transformando-o de privilégio detido por uma minoria de validadores em uma recompensa compartilhada para todos os detentores de ETH.

Eles estão cautelosos com um LSD excessivamente dominante que poderia potencialmente “suplantar” o ETH na rede principal do Ethereum. Tal desenvolvimento poderia introduzir riscos de segurança adicionais desnecessários para o ETH.

A filosofia orientadora por trás da abordagem do Ethereum é manter uma camada de consenso descentralizada que não comprometa o papel do ETH como o principal ativo colateral dentro da rede Ethereum. Além disso, eles visam garantir que a camada de consenso do Ethereum permaneça inalterada pela influência de protocolos desenvolvidos sobre o Ethereum.

Fonte: https://ultrasound.money/

Fonte: https://ultrasound.money/

Atualmente, o stETH é o maior ativo não nativo e não stablecoin na rede Ethereum. Embora o USDT e o USDC tenham uma classificação mais alta do que o stETH e tenham uma ampla gama de casos de uso, seu valor depende fundamentalmente da capacidade de crédito do Tether e do Circle, respectivamente. Se qualquer um deles falhasse, isso poderia impactar profundamente o Ethereum, mas não necessariamente mancharia a credibilidade do Ethereum.

A singularidade do stETH é que ele foi integrado por quase todos os protocolos DeFi como garantia equivalente a ETH. Vamos fazer um experimento mental: e se o contrato da Lido Finance fosse atacado e todas as chaves privadas de retirada da Lido na Beacon Chain ficassem sob controle de hackers? O Ethereum seria obrigado a realizar um hard fork semelhante ao evento do DAO?

Ninguém quer ver esse cenário se desenrolar, o que explica por que a Ethereum Foundation está apoiando ativamente o staking solo, por que a comunidade Ethereum debate a limitação do tamanho do Lido e por que o Lido priorizará a descentralização em sua agenda futura. No entanto, o surgimento de um provedor de serviços de staking líquido dominante não é o resultado de ações deliberadas de alguma organização centralizada maliciosa, mas um resultado natural da competição de mercado. Mesmo que a Ethereum Foundation ou a comunidade principal consigam controlar o tamanho do Lido de alguma forma, provavelmente haveria o surgimento de outra entidade, um "Mido" ou "Nido", servindo como o novo ponto de Schelling para staking.

Existem dois mundos possíveis no futuro:

O primeiro se alinha com a visão inicial da Ethereum Foundation: uma proporção moderada de ETH em stake suficiente para garantir a segurança, enquanto a maioria do ETH permanece na mainnet como garantia para sustentar as operações de vários DApps. Os principais participantes do staking seriam os Solo stakers.

O segundo cenário reflete uma realidade mais provável: devido à presença de um (ou vários) LSDs dominantes, uma quantidade crescente de ETH flui para o staking líquido. Este LSD (ou estes LSDs) se torna a garantia para vários DApps. Em grande medida, este LSD ou estes LSDs poderiam “substituir” o ETH.

Dada a situação atual, o último cenário parece ter uma probabilidade muito maior de ocorrer.

Referência

https://eigenphi.substack.com/p/value-allocation-in-mev-supply-chain

https://www.youtube.com/watch?v=nb7x7n8Ga3U