MAV IEO ganhou outro grupo de perdedores Recentemente, tem havido cada vez mais casos em que os resultados de abertura do Binance Launchpad/Launchpool foram enganados.

, embora tenha havido uma onda recentemente, muitas pessoas ainda não conseguiram recuperar o seu dinheiro.

Este artigo irá ajudá-lo a compreender a lógica básica de avaliação de vários projetos para evitar correr cegamente para o ponto mais alto. Ele também analisa e compara o desempenho histórico do Launchpool e do Launchpad e comenta criticamente as semelhanças, diferenças e posturas especulativas desses dois setores. .

A. Lógica de avaliação

Se não for um “token de governança sem sentido” ou memecoin, teoricamente pode ser comparado em grande escala, dando aos detentores de tokens os direitos e interesses, mas afinal, a criptomoeda é um jogo de atenção, e os chamados fundamentos são muito importantes face à narrativa. Demasiado pequeno, pelo que as avaliações são geralmente baseadas em benchmarking entre projetos semelhantes.

Por exemplo, MAV pertence à categoria DEX na categoria DeFi. Os indicadores comuns de DeFi são TVL, que é mais comumente usado para avaliar a escala, e a receita total de taxas e a receita de protocolo, que são menos comumente usados para avaliar o poder de ganho especificamente. , há um negócio de avaliação adicional no indicador DEX Size Volume Vol.

Quanto ao token em si, existem dois indicadores: valor de mercado atual mcap e valor de mercado de circulação total FDV, que correspondem respectivamente à liquidez de curto e longo prazo.

Consulte o gráfico de referência de avaliação feito por @BiteyeCN, que usa TVL ou receita de taxas como indicadores de avaliação de negócios e fornece opiniões de avaliação sob mcap/FDV, respectivamente.

Claro, muitas vezes existem alguns truques por trás dos dados. Por exemplo, o problema com o MAV usando mais de uma semana de taxa de manuseio para avaliação é que o MAV tem uma marca airdrop + listagem na Binance, então naturalmente não faltam pessoas para. aumentar o volume de transações, e esta área fica naturalmente inflada.

Também é uma boa maneira de usar uma lógica mais detalhada e bom senso para julgar se o preço do MAV $0,5+ fará com que seu FDV fique próximo do Pancake. Não importa o quão próximo o MAV esteja do Binance, ele não está tão próximo quanto o Cake. portanto, espera-se que o preço possa ultrapassar US$ 0,5 com o apoio da Binance.

O FDV atual do DEX Hashflow, que também foi lançado através do pool de lançamento da Binance, é de cerca de 400 milhões, e o preço do MAV correspondente é inferior a US$ 0,2.

Portanto, se alguém realmente se apressar com “a visão de confiar na Binance”, US$ 0,5 está obviamente muito além do que o pool de lançamento inicial pode suportar. O preço de mercado atual de cerca de 0,45 já é uma posição relativamente elevada.

Os projetos DeFi são relativamente fáceis de avaliar porque são voltados para aplicações e têm certo poder de ganho real. Os importantes dados de atividade do usuário de projetos de cadeia pública são basicamente eliminados pelo partido da lã, e o valor de referência é baixo. Resta apenas um dado de TVL que é pouco visível. Portanto, o histórico parece ser mais importante do que as cadeias públicas de dados, que é uma das razões pelas quais o VC é tão popular neste campo. De qualquer forma, um bom histórico parece ser óbvio para o 10B.

Veja nossa avaliação do ARB naquela época Com base no TVL e na ecologia, demos uma avaliação de 2 vezes o OP FDV Porém, depois que o ARB emitiu a moeda, a diferença de preço foi enorme e foi um tapa na cara. nesse período de tempo, o preço do OP continuou a cair, o ARB alcançou com sucesso 2 vezes o OP FDV.

Quanto ao EDU/HOOK, não existem projetos conhecidos na mesma pista, e eles nascem para ser os líderes da pista, basicamente não podem ser comparados e todos contam com a imaginação. o limite da imaginação, e o limite inferior é zero de qualquer maneira.

B. FDV não é apenas um número

FDV = Circulação total de tokens ✖️Preço da moeda

Ao avaliar projetos, muitas vezes preferimos usar o mcap do valor de mercado em vez do FDV para comparação. No entanto, isto se deve principalmente à baixa circulação de novos projetos com alta popularidade, e é vantajoso usar o mcap para comparação. Mas o FDV é mais do que apenas um número.

Veja a SUI, por exemplo, OKX/Bybit/Bitget lançou em conjunto um IEO e deu 40 milhões de tokens grátis ao Binance Launchpool para evitar repetir os erros do Blur.

Recentemente, foi revelado que a equipe do projeto está secretamente desbloqueando e vendendo moedas com antecedência, e também afirma que é uma economia de token flexível. Este é o doloroso processo de mcap se aproximando gradualmente do FDV, e o aumento se transformará em pressão de venda.

No entanto, mesmo que a SUI implemente honestamente o plano de desbloqueio de tokens, sua taxa de crescimento será muito rápida. O benchmarking e a especulação de curto prazo permitiram que a SUI tivesse um FDV de 10B+ na abertura do mercado. Neste momento, mcap<1B, mal poderia ser apoiado pelo entusiasmo do mercado. muito, e o FDV de 10B foi lentamente alcançado. É natural que os preços diminuam durante o processo de mcap.

C. Semelhanças, diferenças e especulações do Launchpool e do Launchpad

Desta vez, muitas pessoas chamam o MAV de projeto XX Launchpad, mas na verdade é o projeto Launchpool. Qual é a diferença entre os projetos Launchpool e Launchpad? O Launchpool é fornecido gratuitamente, enquanto o Launchpad exige que os detentores de BNB paguem por ele, o que implica inerentemente a atitude da Binance em relação a ele.

Principalmente para projetos lançados através da Binance, pode-se dizer que o suporte implícito do projeto Launchpad é um nível superior ao do Launchpool.

Discutimos os dados gerais de retorno do Launchpad anteriormente no tweet abaixo

Desta vez analisaremos o seguinte da perspectiva dos usuários que abriram o mercado.

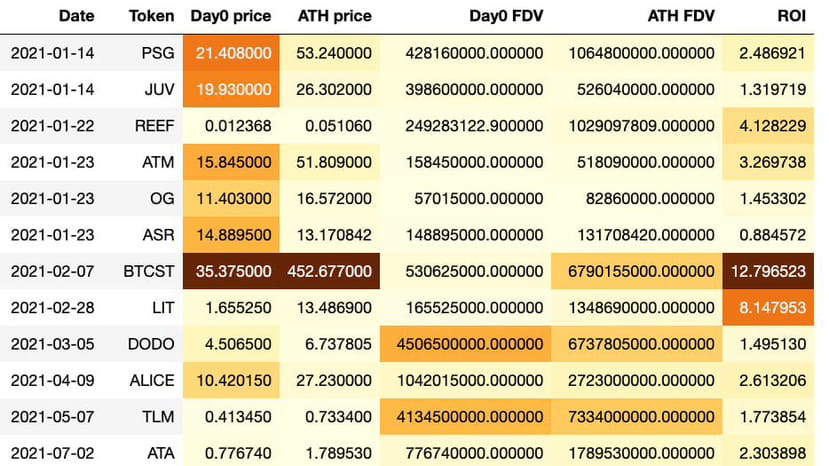

O preço de abertura (preço médio no primeiro dia), o preço mais alto histórico (preço de fechamento) e o FDV correspondente, bem como o ROI de retorno para compra de ATH e venda na abertura.

A imagem à esquerda mostra os dados do Launchpool e a imagem à direita mostra os dados do Launchpad. Foco na mediana na última linha.

A julgar pelos dados históricos, o desempenho do projeto Launchpool anterior foi muito inferior ao do projeto Launchpad.

Supondo que você compre pelo preço médio no primeiro dia e depois venda no ATH, o retorno médio para o Launchpad é de 2,9 vezes, enquanto para o Launchpool é de apenas 1,9 vezes.

Além disso, existem dois projetos no Launchpool que atingiram o pico na abertura. Eles foram bloqueados até agora. No entanto, isso não aconteceu com o Launchpad (é claro, o preço médio no primeiro dia de abertura é conveniente para comparação horizontal, mas não pode refletir a imagem completa. EDU é comprado no dia da inauguração. Há uma grande probabilidade de você ainda ficar preso depois de entrar).

Quanto ao motivo, podemos observar que o Launchpad e o Launchpool estão realmente próximos em termos de FDV ATH, ambos em torno de 1,9B.

No entanto, o FDV médio do primeiro dia do Launchpool de 780M é muito maior do que o 460M do Launchpad.

Isso se deve principalmente ao problema de liquidez do Launchpool. O Launchpad geralmente dá cerca de 5% da participação, enquanto o Launchpool distribui moedas grátis.

Geralmente é menor, geralmente inferior a 2%.

Embora o preço de abertura do Launchpool seja artificialmente alto, uma vez que a maioria dos detentores de BNB vendem diretamente na abertura, quanto maior o preço de abertura, mais benéfico será para os detentores de BNB, então a Binance naturalmente não tem muita motivação para distinguir isso.

Para os investidores, o valor do jogo a longo prazo do Launchpool é obviamente inferior ao do Launchpad, por isso é ainda mais importante fazer um bom trabalho nos projetos do Launchpool.

Análise de avaliação e preparação mais conservadora, nenhum brainstorming e retenção de longo prazo podem facilmente travar.

Se você estiver com preguiça de fazer uma estimativa, consulte o FDV médio do primeiro dia do Launchpad de 460 milhões. Uma vez que o FDV de abertura dos projetos de aplicativos do Launchpool excede esse valor, a probabilidade de retornos elevados subsequentes não é muito alta.

Resumir

Usar benchmarks de avaliação de projetos semelhantes é o método de avaliação mais comum. Os projetos do Launchpool apresentam desempenho pior do que o do Launchpad. O preço da moeda costuma ser falsamente alto no início devido a problemas de liquidez, portanto, é necessário mais cautela. O Launchpool tem um pequeno número de jogadores que estão presos no pico desde a abertura do mercado, enquanto o Launchpad basicamente nunca ficou completamente preso.