A Teoria de Preços de Arbitragem (APT) é um modelo estendido do Modelo de Preços de Ativos de Capital. Foi desenvolvido na década de 1980 e fornece uma estrutura para avaliar a eficiência do mercado e identificar oportunidades de arbitragem nos mercados financeiros. A teoria é baseada em três princípios principais: risco, custo de oportunidade e equilíbrio.

O que é arbitragem?

A arbitragem é uma técnica de negociação que envolve lucro sem risco que pode ser obtido negociando em dois ou mais mercados simultaneamente. Em muitos mercados, as oportunidades de arbitragem são raras porque os mercados geralmente não são idênticos, por isso é impossível ter a mesma oportunidade em todos os mercados (a menos que você use algum tipo de sistema de negociação computacional de caixa preta). A teoria de preços de arbitragem (APT) é uma teoria econômica que examina a relação entre preços de ativos e risco. Ele se concentra na ideia de que, se dois títulos tiverem preços diferentes, um investidor pode obter lucro sem risco comprando um e vendendo o outro.

Teoria de preços de arbitragem (APT) e eficiência de mercado

A APT assume que os mercados são eficientes e que os preços representam a melhor estimativa do verdadeiro valor de um activo. Em outras palavras, o preço de um ativo reflete todas as informações disponíveis sobre o ativo. Se o preço for diferente do previsto pela APT, é possível que a informação não esteja corretamente refletida no preço de mercado.

APT sugere que o retorno esperado de um ativo pode ser determinado pelo risco associado. Os mercados são eficientes quando não existem oportunidades de arbitragem. A APT afirma que os mercados eficientes devem ter a mesma taxa de retorno sobre os títulos. Afirma também que o retorno esperado de cada título deve ser proporcional ao risco associado a esse título.

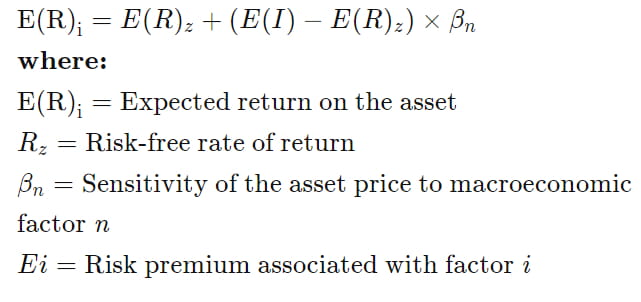

Modelo Matemático para a Teoria dos Preços de Arbitragem (APT)

O APT utiliza arbitragem para prever o retorno esperado de cada ativo. É calculado com base no risco associado ao ativo através da seguinte fórmula:

Fonte da imagem: Investopédia

Limitações da Teoria dos Preços de Arbitragem

A APT pressupõe que todos os investidores são racionais, que todos os títulos têm preços eficientes e que os mercados se aproximam do equilíbrio. No entanto, a suposição de que todos os investidores são racionais é questionável, uma vez que os investidores tendem a tomar decisões de investimento irracionais.

A suposição de que todos os títulos são precificados de forma eficiente e os mercados se aproximam do equilíbrio também é questionável. Embora alguns mercados financeiros sejam relativamente eficientes, outros não o são. Mesmo em mercados financeiros relativamente eficientes, podem existir oportunidades de arbitragem. É difícil medir a taxa de convergência porque os mercados estão em constante mudança. A APT prevê apenas que o retorno esperado de cada ativo deve ser proporcional ao risco associado a esse ativo, e não exatamente igual.