A recuperação adicional do Bitcoin para 35.000 é “imperativa”?

Condições macroeconómicas e inflacionárias incertas, juntamente com uma Fed aparentemente agressiva, poderão criar obstáculos a curto prazo

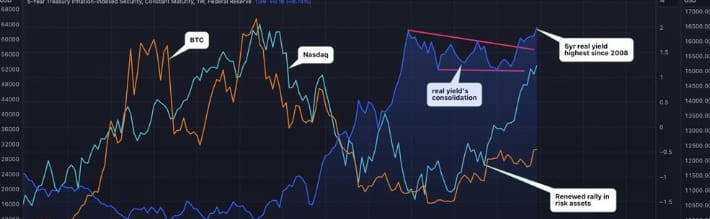

Os rendimentos dos títulos do governo dos EUA ajustados pela inflação estão subindo, fazendo com que alguns observadores se preocupem com a potencial aversão ao risco nas ações e nos mercados financeiros mais amplos, e que o Bitcoin e os ativos digitais em geral permanecerão resilientes

De acordo com dados monitorados pelo TradingView, o rendimento real dos títulos do Tesouro de 5 anos subiu para quase 2% na semana passada, superando a alta de setembro de 2022 de 1,92% e atingindo o nível mais alto desde o final de 2008. O rendimento do Tesouro a 10 anos é de 1,6%, muito próximo do valor de 2009. Entretanto, os rendimentos reais das notas do Tesouro a dois anos atingiram 3%, o seu nível mais elevado em pelo menos uma década.

O aumento dos rendimentos dos títulos do Tesouro dos EUA pode restringir o crescimento econômico e reduzir o apelo de investimentos em ativos de risco, como Bitcoin e ouro. O Bitcoin e o índice Nasdaq, de Wall Street, com forte presença de tecnologia, historicamente se movem na direção inversa aos rendimentos dos títulos do Tesouro dos EUA.

O Bitcoin superou sua máxima de abril, enquanto o mercado de altcoins está 20% abaixo dos níveis de abril e 70% abaixo da máxima de 2021. O Bitcoin não precisa se preocupar com questões regulatórias, e sua resiliência e influência à medida que novos meses e trimestres se iniciam o diferenciam.

Considerando o sentimento atual do mercado, o Bitcoin pode em breve atingir a marca de US$ 35.000

Julho costuma ser um bom mês para ativos digitais. O Bitcoin vem sofrendo desde a queda da FTX, mas no início de julho pudemos ver uma forte recuperação.

Principalmente afetados por mudanças na indústria:

1. As regulamentações norte-americanas estão se tornando cada vez mais rigorosas, enquanto Hong Kong está se tornando mais aberta às criptomoedas. Há uma clara mudança de política entre o Oriente e o Ocidente, com investidores norte-americanos começando a aceitar e investir em startups da Ásia-Pacífico.

2. Há poucas narrativas novas. Os projetos atuais giram em torno de ZK (nativo web3), IA (nativo web2), etc.

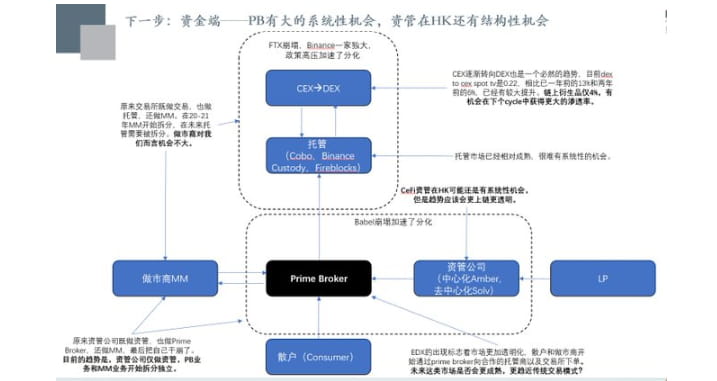

3. O capital de Wall Street representado pela Citadel, Fidelity e Sequoia começou a construir suas próprias bolsas compatíveis, a EDX, e o mercado de capitais começou a se modularizar.

4. O capital de Wall Street representado pela Black Rock, Fidelity, etc. começou a submeter ETFs de Bitcoin/criptomoeda, o que é uma razão importante para a recente recuperação do mercado

Instruções para avanço no segundo semestre do ano:

1. A infraestrutura de criptografia ainda precisa de atenção, mas o núcleo não deve se concentrar nela

2. Precisamos dar atenção especial ao lado do capital. Com o surgimento da EDX, o modelo geral de negociação se tornará mais tradicional, trazendo oportunidades sistemáticas para corretoras Prime e oportunidades estruturais, como a gestão de ativos CeFi de Hong Kong.

3. Do lado do usuário, precisamos verificar se as ideias gerais de conversão baseadas em jogos e as ideias de conversão de usuários em trilhas segmentadas estão corretas. Se houver uma equipe adequada, devemos nos concentrar no layout.

4. A lógica do lado do desenvolvimento ainda está correta. Embora a direção esteja correta, a velocidade de conversão é mais lenta do que o esperado. O problema atual é que não há usuários suficientes para dar suporte ao novo projeto. O lado geral do desenvolvimento do projeto tenderá a ser estável e o risco é relativamente pequeno.

O surgimento da EDX sinaliza uma mudança gradual na negociação de criptomoedas em direção a um modelo tradicional de corretora. Isso significa que investidores institucionais/de varejo colocam ordens por meio da PB com custodiantes que detêm fundos da corretora. Além disso, a autoridade reguladora de Singapura, a MAS, também determinou que as corretoras mantenham fundos em suas plataformas. Portanto, continuo otimista em relação à PB, à HK CeFi e às corretoras de derivativos on-chain no longo prazo.

Os usuários podem ser amplamente divididos em três categorias: a camada de entrada de tráfego (Axie Infinity, Stepn, etc.), a camada de canal (diversas carteiras) e a camada de ferramentas (infraestrutura de AA como serviço). A camada de entrada de tráfego é altamente explosiva, o que significa que converte usuários de jogos em geral para diversos nichos (de preferência, o terceiro mundo). A camada de canal é a mais difícil de comercializar. Dado o volume extremo atual da camada de canal, a camada de ferramentas tem chances de prosperar.

Em segundo lugar, acredito pessoalmente que ainda há oportunidades estruturais na vertical L2, bem como na aceleração de hardware ZK que atende a todo o ecossistema Ethereum (o importante é que ele também pode atender aos gigantes da Web2), carteiras AA (e sua infraestrutura), DA, etc.