Prefácio

À medida que o mundo financeiro se torna cada vez mais digital, as moedas digitais ocupam um lugar central nas finanças.

No entanto, um dos maiores desafios enfrentados pelas criptomoedas ou digitais é a sua volatilidade. A aceitação de criptoativos por uma população mais ampla só será possível se a volatilidade for reduzida. Existem muitas razões para a volatilidade, incluindo mudanças nas percepções do público, mercados emergentes, políticas monetárias estáticas e mercados não regulamentados. Para resolver o problema da volatilidade, surgiram as stablecoins.

As stablecoins ganharam atenção significativa nos últimos anos devido à sua capacidade de combinar as vantagens das moedas digitais e das moedas fiduciárias tradicionais. Stablecoins conectam os mundos das moedas digitais e fiduciárias, mantendo uma indexação 1:1 a um ativo ou algoritmo de reserva.

Neste relatório, cobrimos tudo, desde a ascensão das stablecoins, quatro tipos principais, status do mercado, escala de aplicação, modelos emergentes de stablecoins e regulamentações e supervisão de stablecoins.

1. A ascensão das stablecoins

1.1 O que é uma moeda estável?

Stablecoin é uma moeda digital vinculada a ativos de reserva, como moeda legal e ouro. É também uma criptomoeda de cadeia estendida de livre circulação vinculada a ativos de reserva.

Stablecoins são projetados para reduzir a volatilidade dos preços. As stablecoins contrastam fortemente com outras criptomoedas, incluindo o Bitcoin, porque não possuem nenhum mecanismo integrado para reduzir a volatilidade. As stablecoins resistem a flutuações violentas imitando moedas como o dólar americano, o euro, o yuan e o franco suíço.

Em 2014, nasceu a primeira moeda estável Tether (também conhecida como USDT, Tether), pioneira na paridade com o dólar americano. Por exemplo, 1 Tether deve ser igual a 1 USD. O Tether agora é frequentemente negociado no campo das criptomoedas e sua tendência provou que seu design original era sólido.

Além do dólar americano, existem outras moedas que podem ser usadas para medir o valor de stablecoins, incluindo moedas fiduciárias (como o euro), combinações de moedas fiduciárias (como os Direitos Especiais de Saque do FMI), commodities ou outros ativos físicos. (como ouro, imóveis) ou indicadores económicos (como taxa de inflação).

Stablecoins têm quatro características principais:

(1) Certificação: O relatório de certificação é uma parte importante do sistema stablecoin e é preenchido por uma agência de serviços profissionais de certificação. Ele confirma a existência dos ativos subjacentes que suportam o stablecoin;

(2) Natureza dos activos de reserva: É necessária uma série de activos de alta qualidade e alta liquidez para garantir o funcionamento normal de stablecoins bem concebidas;

(3) Regulação e registo: As stablecoins e as entidades jurídicas responsáveis pelas suas operações devem ser supervisionadas por uma agência reguladora forte, que deve ser estabelecida numa jurisdição com leis maduras e boa governação para reduzir o risco de crimes financeiros;

(4) Tecnologia: A eficácia das stablecoins depende do grau de integração de sua tecnologia básica com a tecnologia tradicional não-blockchain.

1.2 Classificação de Stablecoins

De acordo com diferentes mecanismos de estabilização, as stablecoins comuns atualmente no mercado podem ser divididas em quatro categorias: (1) stablecoins com garantia de moeda legal (2) stablecoins com garantia de criptomoeda (3) stablecoins algorítmicas (4) e commodities; stablecoins apoiadas.

1.2.1 stablecoin garantida em moeda legal

As stablecoins mais populares são lastreadas em moeda fiduciária na proporção de 1:1. O emitente central ou custodiante detém garantias legais. Deve ser proporcional ao número de tokens stablecoin em circulação. Tether (USDT), USD Coin (USDC) e Binance USD (BUSD) são as maiores stablecoins com garantia fiduciária por capitalização de mercado.

Este tipo de stablecoin possui as seguintes características:

Primeiro, a instituição emissora centralizada é geralmente uma empresa privada.

Em segundo lugar, está ligado à moeda legal (principalmente dólares americanos), a relação de câmbio é geralmente de 1:1 e o mecanismo de emissão é simples e claro.

Terceiro, implementar um mecanismo de prova de reservas Cada vez que uma moeda estável é emitida, deve ser adicionada uma reserva monetária legal.

1.2.2 Stablecoins com garantia criptográfica

As stablecoins cripto-colateralizadas são garantidas por outra criptomoeda como garantia. Em vez de usar um custodiante para manter a garantia, as stablecoins com garantia criptográfica usam contratos inteligentes. O processo de emissão de stablecoins ocorre em cadeia, usando contratos inteligentes em vez de depender de um emissor central para execução. Quando se trata de comprar (cunhar) essas stablecoins, você bloqueia a criptomoeda em um contrato inteligente para receber uma quantidade igual de tokens. Em seguida, você coloca o stablecoin de volta no contrato inteligente correspondente e pode sacar o valor da hipoteca bloqueado anteriormente. DAI, uma stablecoin com garantia criptografada, é a stablecoin mais proeminente nesta categoria.

As stablecoins apoiadas por criptomoedas precisam ser sobrecolateralizadas para proteger contra flutuações de preços nos ativos garantidos por criptomoedas necessários. Por exemplo, se você quiser comprar US$ 100 em stablecoin DAI, precisará depositar US$ 180 em ETH, o que equivale a uma taxa de garantia de 180%. Se o preço de mercado do ETH cair, mas permanecer acima do limite de liquidação definido, o preço do DAI também será mantido estável devido ao excesso de garantias. No entanto, se o preço do ETH cair abaixo de um limite definido (por exemplo, em 100%, o ETH que originalmente valia US$ 180 agora vale apenas US$ 90). Então, de acordo com o contrato inteligente, a garantia será vendida à força para liquidação.

1.2.3 Stablecoin Algorítmico

As stablecoins algorítmicas tentam manter uma indexação a ativos como o dólar americano, expandindo e contraindo dinamicamente o fornecimento de tokens. As stablecoins algorítmicas não usam moedas fiduciárias ou criptomoedas como garantia. Em vez disso, a sua estabilidade de preços advém da utilização de algoritmos especializados e contratos inteligentes para gerir o fornecimento de tokens em circulação. Um sistema algorítmico de stablecoin reduzirá o número de tokens em circulação quando o preço de mercado cair abaixo do preço da moeda fiduciária que ele rastreia. Alternativamente, se o preço de um token exceder o preço da moeda fiduciária que ele rastreia, novos tokens entram em circulação, ajustando o valor da moeda estável para baixo.

No entanto, as stablecoins algorítmicas precisam contar com algoritmos particularmente fortes. O USTC envolvido no Luna é uma stablecoin algorítmica. No entanto, como seu algoritmo interno não levou em consideração algumas situações extremas, ocorreram cisnes negros ou emergências e, eventualmente, a moeda entrou em colapso.

Stablecoins algorítmicos têm as seguintes características:

1. Sem garantia

2. Hipoteca parcial ou totalmente garantida por ativos nativos

3. Flutuante e estável

1.2.4 Stablecoins lastreados em commodities

As stablecoins lastreadas em commodities usam commodities como metais preciosos, petróleo e imóveis como garantia. O ouro é a mercadoria colateral mais popular, com Tether Gold (XAUT) e PAX Gold (PAXG) sendo as principais stablecoins lastreadas em ouro. Os activos garantidos por mercadorias permitem o investimento em activos que podem estar longe de casa e injectam liquidez em classes de activos ilíquidos.

2. Situação atual do mercado de stablecoins

2.1 Visão Geral do Mercado de Criptomoedas

Gráfico Global de Criptomoedas (2017-2023)

Capitalização total de mercado de criptomoedas (2021-2023)

Condições do mercado criptográfico em 2021:

A indústria de criptomoedas continua a subir novos patamares em 2021, dando continuidade ao impulso de 2020. O valor de mercado de toda a indústria aumentou mais de 3 vezes em 2021, para aproximadamente US$ 2,4 trilhões, e o valor de mercado de toda a indústria atingiu brevemente meados do ano . atingiu um pico de US$ 3 trilhões.

Situação do mercado criptográfico em 2022:

A capitalização total do mercado de criptomoedas para todo o ano de 2022 é de aproximadamente US$ 830,0 milhões, uma redução de 64% em relação ao início do ano.

O mercado de criptomoedas teve um início de 2022 difícil, com o primeiro trimestre a registar uma inflação elevada, conflitos entre a Rússia e a Ucrânia e a Reserva Federal a aumentar as taxas de juro. O valor total de mercado no final do primeiro trimestre de 2022 é de aproximadamente 2,2 biliões de dólares. Em comparação com a prosperidade no primeiro trimestre de 2021, os comerciantes no primeiro trimestre de 2022 estão geralmente numa atitude de esperar para ver. o volume de todo o mercado diminuiu significativamente e o volume de negócios diminuiu 23% em relação ao ano anterior.

O terceiro trimestre de 2022 foi relativamente calmo, mas também um trimestre de turbulência regulatória. O mercado estava em grande parte se consolidando, com o valor total do mercado de criptomoedas atingindo brevemente US$ 1,2 trilhão. As sanções do OFAC dos EUA contra o Tornado Cash enviaram ondas de choque em toda a indústria e reacenderam preocupações e discussões significativas sobre a censura governamental. Há também várias legislações sobre criptomoedas tramitando no Congresso, e a ação de aplicação da CFTC contra um DAO é particularmente digna de nota. À medida que os decisores políticos e os reguladores continuam a envolver-se com a indústria, só podemos esperar uma maior clareza regulamentar no futuro. Dadas as tensões geopolíticas globais e a turbulência macroeconómica, as perspectivas de curto prazo para as criptomoedas podem ainda parecer desafiantes, para dizer o mínimo.

O golpe final no mercado veio em 2022 com o colapso da FTX e da Alameda Research, que custou milhões e toda a indústria ainda está a sofrer com os efeitos em cascata que isso trouxe.

Situação do mercado criptográfico em 2023:

O mercado criptográfico está emergindo do mercado baixista. A primeira metade do primeiro trimestre de 2023 foi relativamente calma, com os investidores especulando sobre a direção da posição do Fed. Embora a liquidez geral seja relativamente baixa, o mercado também é impulsionado por algumas narrativas de curta duração. Como conceito de Hong Kong, brc20, placa Al, etc.

Os desafios regulamentares da Crypto não podem obscurecer a maior turbulência na banca tradicional: as dúvidas em torno do Silvergate Bank, que levaram à sua falência em 8 de março de 2023, desencadearam efeitos de contágio em todo o setor bancário dos EUA. Na mesma semana, o Silicon Valley Bank e o Sianature Bank foram adquiridos pelo FDIC, o que posteriormente levou à aquisição do CreditSuisse Bank pelo UBS uma semana depois, com o apoio de financiamento governamental. Incidentes como este expõem a fragilidade da confiança dos investidores e da confiança nas finanças tradicionais.

2.2 Visão geral do mercado de stablecoins

2.2.1 Valor total de mercado das stablecoins

Como um dos principais ativos de todo o mercado criptográfico, as stablecoins experimentaram um crescimento muito substancial nos últimos anos. Em 12 de maio de 2023, a capitalização de mercado total das stablecoins era de aproximadamente US$ 131,8 bilhões.

Situação do mercado de stablecoin em 2021:

As stablecoins recuperaram para novos máximos e atingiram uma capitalização de mercado de US$ 105,1 bilhões (+76%) no segundo trimestre de 2021, mas os volumes caíram para US$ 7,36 bilhões (-35%). Isto pode ocorrer porque os comerciantes procuram segurança durante a recessão de 20% do mercado.

No terceiro trimestre de 2021, o valor global de mercado das cinco principais stablecoins cresceu de forma constante a uma taxa de 17%. No final do trimestre, a capitalização de mercado geral das stablecoins atingiu US$ 123 bilhões. Com exceção do USDT, as taxas de crescimento das cinco principais stablecoins são superiores a 20%, o que significa que, face a uma forte regulamentação, os investidores optam por utilizar outras stablecoins como alternativas ao USDT.

Situação do mercado de stablecoin em 2022:

As stablecoins não ficaram imunes às saídas líquidas de ativos em 2022, com uma saída acumulada de US$ 27,3 bilhões (cerca de 17%). Grande parte desta perda ocorreu durante o colapso do Terra, e o sector tem tido um desempenho relativamente bom desde então, apesar dos periódicos “rumores negros” de uma possível desancoragem.

A incerteza do ambiente geral no primeiro trimestre de 2022 fez com que a maioria dos investidores preferisse stablecoins, e o valor de mercado das stablecoins aumentou significativamente neste trimestre (+USD 23 mil milhões). Ao contrário de outras moedas digitais no mercado, os cinco principais mercados de stablecoins cresceram 13% no primeiro trimestre de 2022.

O que chama a atenção no segundo trimestre de 2022 é que as stablecoins melhoraram significativamente nesse período, e o BUSD, que anteriormente ocupava o 13º lugar, alcançou o 6º lugar. No entanto, o ligeiro declínio na quota de mercado da stablecoin (excluindo o USTC) indica que uma certa quantidade de fundos se retirou completamente do ecossistema de criptomoedas. Em contraste, os investidores no último trimestre ainda podem estar no meio da incerteza do mercado. riscos, entre no mercado de stablecoin.

O valor de mercado do USDT, a maior stablecoin, caiu 16% em 2022, para aproximadamente US$ 12 bilhões. Pelo contrário, USDC e BUSD têm, cada um, um certo aumento, cada um com cerca de 2 mil milhões de dólares americanos. As principais stablecoins descentralizadas DAI (-43%) e FRAX (-44%) sofreram perdas semelhantes, mas em termos absolutos, a perda de US$ 4 bilhões do DAI foi quase cinco vezes maior que a do FRAX.

Situação do mercado de stablecoin em 2023:

No primeiro trimestre de 2023, o valor de mercado das 15 principais stablecoins diminuiu aproximadamente 4,5%, ou US$ 6,2 bilhões. Isto se deve ao pânico no mercado de stablecoin depois que a Comissão de Valores Mobiliários dos EUA (SEC) investigou a dissociação entre BUSD e USDC.

A maior queda na participação de mercado do USDC ocorreu no primeiro trimestre de 2023 (-2,7%), o que pode ser devido à dissociação das stablecoins durante a crise bancária e ao desconforto entre os detentores.

A classificação de capitalização de mercado do BUSD caiu significativamente do 7º para o 12º lugar depois que a Paxos decidiu parar de emitir a stablecoin.

Devido à dissociação e às preocupações regulatórias, o USDC e o BUSD registaram grandes saídas, enquanto o USDT e o TUSD tornaram-se os maiores beneficiários.

Há pânico no mercado de stablecoin depois que a Comissão de Valores Mobiliários dos EUA (SEC) investigou a dissociação entre BUSD e USDC. USDT, a maior moeda estável por capitalização de mercado (+20,5% ou US$ 13,6 bilhões), cresceu mais em termos absolutos, enquanto USDC e BUSD perderam 26,9% e 54,5%, respectivamente. O crescimento da TUSD foi em grande parte causado por novas cunhagens massivas na Binance (~$130 milhões) e Tron (~$750 milhões).

2.2.2 Participação de mercado de stablecoins

Em 12 de maio de 2023, havia 24.071 moedas digitais criptografadas no mundo, com um valor de mercado total de US$ 1.117 bilhões. O valor total de mercado das moedas estáveis é de aproximadamente US$ 131,8 bilhões, representando aproximadamente 11,84% da moeda digital criptografada. Quota de mercado.

Em maio de 2023, a participação de mercado das stablecoins centralizadas atingiu 94%, enquanto a participação de mercado das stablecoins descentralizadas era de apenas cerca de 6%. A quota de mercado das stablecoins descentralizadas aumentou significativamente entre 2019 e 2022. Mas após o colapso do Terra, o UST voltou rapidamente a zero, e a participação de stablecoins descentralizadas também diminuiu gradualmente.

Como pode ser visto na figura acima, no mercado de stablecoins, as nove principais stablecoins por capitalização de mercado representam mais de 97% da participação de mercado. As cinco principais stablecoins representam mais de 96%, nomeadamente Tether USDT, USD Coin USDC, Binance USD BUSD, DAI e TrueUSD TUSD. As três stablecoins acima representam mais de 90% de todo o mercado de stablecoins. Do ponto de vista dos tipos de stablecoins, USDT, USDC e BUSD são todas stablecoins centralizadas, todas emitidas com hipotecas de ativos reais; também stablecoins descentralizadas, como o conhecido DAI emitido pela MarkerDAO, que tem valor de mercado de US$ 4,86 bilhões, representando apenas 3,73%.

2.2.3 Comparação das principais stablecoins existentes

3. Classificação e Aplicação de Stablecoins

3.1 Stablecoin Centralizado

O valor total de mercado das stablecoins centralizadas excede US$ 129,4 bilhões, dos quais USDT e USDC são as duas maiores stablecoins centralizadas. Ambos usam US$ 1 como meta de indexação e seus ativos de reserva são dinheiro em dólares americanos, títulos do Tesouro ou outros papéis comerciais. USDT, USDC, BUSD, TUSD, USDP e GUSD são as seis stablecoins centralizadas mais populares e também são stablecoins respaldadas por reservas de ativos.

3.1.1 TetherUSDT:

Em outubro de 2014, a Tether (uma subsidiária da iFinex) lançou o USDT. O USDT é atualmente a maior moeda estável do mercado, com uma capitalização de mercado de mais de US$ 82,7 bilhões.

Mecanismo operacional USDT:

Como pode ser visto na figura acima, o processo de emissão e circulação do USDT pode ser dividido nas seguintes etapas:

Passo 1: O usuário deposita dólares americanos na conta bancária da empresa Tether.

Passo 2: Tether cria sua própria conta Tether para os usuários e coloca na conta a moeda digital correspondente aos dólares americanos que eles depositam.

Etapa 3: os usuários podem negociar USDT por meio de bolsas ou mercados de balcão.

Passo 4: O usuário devolve o USDT para a empresa Tether e resgata a moeda legal.

Etapa 5: o Tether destrói o USDT e devolve o USD para a conta bancária do usuário. Além disso, quando o USDT entra em circulação, qualquer investidor pode comprar e negociar USDT de outros investidores ou bolsas. Isto forma uma cadeia circular completa de emissão, comercialização, circulação e reciclagem.

Status da operação USDT:

Análise de preço:

No momento da emissão, os investidores precisam trocar um dólar americano por um USDT no mercado secundário, os investidores podem usar outras moedas digitais criptografadas para trocar por USDT ou usar moeda legal para comprar USDT; Quando o preço real do USDT exceder um dólar, um grande número de investidores comprará o USDT do Tether e depois o venderá no mercado secundário; quando o preço real do USDT for inferior a um dólar, um grande número de investidores comprará o USDT; o mercado secundário e depois vendê-lo para a empresa Tether resgata dólares americanos. Não importa qual cenário ocorra, o preço do USDT retornará teoricamente gradualmente para um dólar, ou flutuará ligeiramente acima ou abaixo de um dólar.

O USDT sempre foi "infame" por "não ter reservas suficientes", mas mesmo que o mercado pense assim, o USDT ainda mantém a participação número um no mercado, e o preço pode permanecer em torno de 1 dólar americano na maior parte do tempo.

A desancoragem mais séria do preço do USDT ocorreu em 15 de outubro de 2018, quando o preço do Bitcoin estava em torno de US$ 6.000. O preço do USDT caiu para US$ 0,88 devido ao pânico do mercado. Mas desde então, mesmo que os rumores de mercado continuem, o preço do USDT sempre se manteve estável.

As sanções da OFAC causaram alguns danos ao status do USDC. O mercado geral de stablecoin teve um desempenho medíocre no terceiro trimestre de 2022 e o USDT aumentou ligeiramente (possivelmente absorvendo parte da venda de USDC). No primeiro trimestre de 2023, houve pânico no mercado de stablecoin depois que a Comissão de Valores Mobiliários dos EUA (SEC) investigou a dissociação de BUSD e USDC, com USDT, a maior stablecoin por capitalização de mercado (+20,5% ou US$ 13,6 bilhões) crescendo o máximo em termos absolutos.

Status do ativo de reserva do USDT:

O whitepaper USDT da Tether menciona claramente que os tokens Tether são chamados de stablecoins porque fornecem estabilidade de preços quando atrelados a moedas fiduciárias. Isto fornece aos comerciantes, comerciantes e fundos uma solução de baixa volatilidade ao sair dos pagamentos do mercado. Todos os tokens Tether estão indexados 1 para 1 à moeda fiduciária correspondente e são 100% garantidos pelas reservas do Tether.

Mas existem dois pré-requisitos para que este mecanismo seja eficaz:

Primeiro, a empresa implementa estritamente reservas USDT e USD 1:1.

Em segundo lugar, a empresa realiza auditorias regulares e torna públicos os resultados da auditoria. O mecanismo de prova de reserva é o mecanismo central para garantir a relativa estabilidade dos preços das stablecoins. No entanto, se a empresa não conseguir cumprir o compromisso de reserva 1:1, a relação de ancoragem entre as stablecoins e as moedas legais será desafiada.

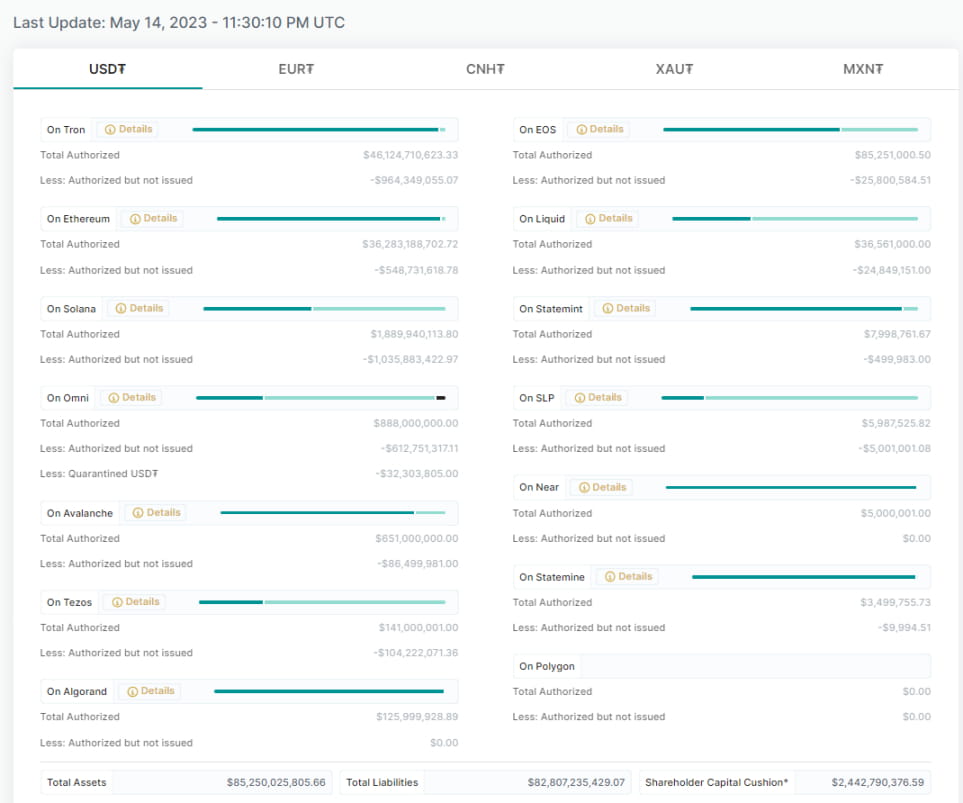

O site oficial da Tether fornece o balanço atual do projeto USDT. Como pode ser visto na figura abaixo, os ativos totais da Tether (Ativos Totais) representam dólares americanos, euros (EUR), RMB offshore (CNH) e ouro (XAU). ). , 20.000 XAU e 19,56 milhões de pesos mexicanos (MXN). A julgar pelo balanço do projeto, o patrimônio líquido (Patrimônio Líquido) é todo positivo, o que significa que a empresa aumentou suas reservas legais de moeda em um dólar para cada USDT emitido.

Tether anunciou os resultados da auditoria da empresa de contabilidade: (em 31 de março de 2023)

3.1.2 Moeda USD (USDC)

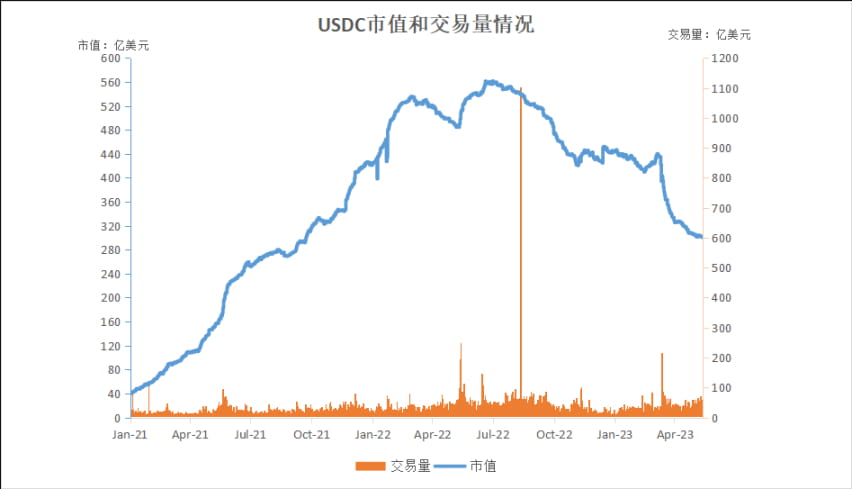

Em julho de 2018, o USDC era uma moeda estável em dólares americanos emitida pela Circle e pela Coinbase Exchange. Olhando como pano de fundo, parece que o USDC deveria ser uma stablecoin mais estável e transparente. O mercado sempre teve grande confiança no USDC. A atual capitalização de mercado do USDC é de aproximadamente US$ 30,1 bilhões, ocupando o segundo lugar no mercado de stablecoin, e seu tamanho é aproximadamente metade do do USDT. A capitalização de mercado do USDC ultrapassou US$ 56 bilhões em seu pico em 1º de julho de 2022, e naquela época estava perto do nível do USDT de US$ 66 bilhões.

Mecanismo operacional USDC:

Os clientes que ingressam por meio de um portal de stablecoin (como um aplicativo da web criado e mantido por um membro emissor de token licenciado do CENTER) podem transferir fundos fiduciários para a conta desse emissor do CENTER. Os emissores usam a rede CENTER para executar uma série de comandos para validar, cunhar e autenticar tokens fiduciários atrelados ao valor desses fundos depositados. Os clientes podem então transferir esses tokens para outro lugar para usá-los.

Os resgates seguem a ordem inversa: os tokens fiduciários são destruídos quando um cliente acessa uma saída, como um aplicativo da web mantido por um membro emissor licenciado do CENTER. Após verificação e verificação bem-sucedidas, os fundos da reserva fiduciária subjacente são transferidos para o banco externo do cliente.

Status da operação USDC:

Os protocolos Coinbase e DeFi sempre foram muito mais amigáveis ao USDC do que ao USDT, o que é uma das razões pelas quais o USDC se expandirá rapidamente após 2021.

A capitalização de mercado do USDC diminuiu US$ 8,8 bilhões no terceiro trimestre de 2022, representando 16% de sua capitalização de mercado. Isto se deve à turbulência regulatória. As sanções do OFAC dos EUA contra o Tornado Cash tiveram um impacto em toda a indústria e reacenderam grandes preocupações e as discussões sobre o sistema de auditoria do governo também causaram alguns danos ao status do USDC.

O primeiro trimestre de 2023 viu o maior declínio na participação de mercado do USDC (-2,7%), possivelmente devido à inquietação dos detentores com a dissociação das stablecoins durante a crise bancária, e o USDC perdeu 26,9% devido à SEC (Depois que a SEC) investigou a dissociação do USDC, houve pânico no mercado de stablecoin. O preço do USDC caiu para um mínimo de cerca de US$ 0,8 em 11 de março de 2023. Isso se deveu à falência do Silicon Bank e a reserva do USDC foi questionada.

Ativos de reserva em USDC:

A Circle é obrigada a manter uma reserva fiduciária completa para todos os USDC emitidos. Terceiros reportam mensalmente essas participações de acordo com os padrões estabelecidos pelo Instituto Americano de Contadores Públicos Certificados (AICPA).

A Circle anunciou os resultados da auditoria da empresa de contabilidade (em 6 de março de 2023):

3.1.3 Binance USD(BUSD)

Em setembro de 2019, Paxos (o emissor) cooperou com a Binance para lançar o BUSD. BUSD é uma moeda estável lastreada em moeda legal indexada ao dólar americano. Pode ser comprada e resgatada à taxa de câmbio de 1 BUSD para 1 dólar americano. é atualmente a sétima maior em capitalização de mercado e a terceira maior stablecoin.

BUSD é uma stablecoin centralizada com um grau de centralização mais alto do que qualquer stablecoin. Você quer entender completamente o porquê. Precisamos primeiro esclarecer que existem dois tipos de BUSD no mercado:

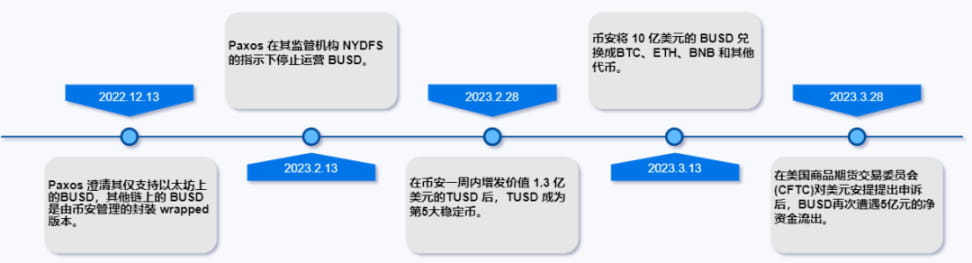

1. O BUSD emitido pela Paxos no Ethereum é regulamentado pelo NYDFS, o Departamento de Serviços Financeiros de Nova York;

2. Binance-Peg BUSD emitido pela própria Binance em outras redes (cadeia BNB). Esta categoria de BUSD não está sujeita a qualquer supervisão. A Binance detém BUSD no Ethereum e depois emite seu próprio Binance-Peg BUSD.

Mecanismo operacional BUSD:

Para manter seu valor de US$ 1, a Paxos detém uma quantidade de dólares igual à oferta total de BUSD. BUSD e USD podem ser resgatados via Paxos a qualquer momento.

1. O usuário envia USD para a conta de reserva bancária da Paxos.

2. O emissor (Paxos) cria uma quantidade igual de BUSD no Ethereum.

3. O BUSD recém-criado é entregue aos usuários, enquanto os dólares americanos são armazenados em contas de reservas bancárias.

4. O mecanismo também funciona sempre ao contrário. Os usuários podem usar Paxos para destruir BUSD e receber US$ 1 em troca.

Ao usar contratos inteligentes para queimar/cunhar BUSD, esse mecanismo mantém a relação entre oferta e reservas constante de 1:1.

Operações BUSD:

Tudo está indo muito bem no que diz respeito ao desenvolvimento do BUSD, principalmente a partir do mercado de 2021 e do frenesi da rede BNB.

Em setembro de 2022, a Binance anunciou que os saldos dos usuários e USDC, USDP e TUSD recém-recarregados serão automaticamente convertidos em BUSD. O CEO da Circle diz que isso é uma coisa boa.

Em 2023, a Circle relatou problemas com as reservas do BUSD ao Departamento de Serviços Financeiros de Nova York:

Em janeiro, a Binance admitiu que o BUSD havia enfrentado falhas na gestão de reservas.

Em fevereiro, o emissor do BUSD, Paxos, foi investigado pelo Departamento de Serviços Financeiros de Nova York, e o BUSD começou a sofrer saídas de capital. Posteriormente, a SEC planejou processar a Paxos, alegando que o BUSD era um título não registrado. No dia 13, foi anunciado que o BUSD interromperia a emissão.

Em 13 de fevereiro, o CEO da Binance, Zhao Longpeng, afirmou que o BUSD não será mais a principal moeda comercial da Binance.

Em 28 de fevereiro, a Coinbase anunciou que interromperia as transações de BUSD a partir de 13 de março.

Em março, AAVE DAO votou pela remoção do BUSD de sua plataforma de empréstimo.

Apesar de partir de um ponto de partida inferior, a oferta circulante de BUSD aumentou aproximadamente 250% no primeiro trimestre de 2021, respetivamente. Isto é provavelmente causado pelo aumento das redes públicas BSC e Terra.

A situação do BUSD foi de mal a pior no primeiro trimestre de 2023, especialmente depois que a SEC enviou um aviso de poços à Paxos sobre a emissão de BUSD em meados de fevereiro, e a Paxos finalmente decidiu parar de emitir BUSD. As ações agressivas de fiscalização por parte dos reguladores dos EUA tornaram mais desafiador para a indústria de criptografia prosperar em um ambiente regulatório opaco, ao mesmo tempo que suscitou maiores apelos por transparência regulatória. A classificação de capitalização de mercado do BUSD caiu significativamente da 7ª para a 12ª posição depois que a Paxos decidiu parar de emitir a moeda estável. Depois que a Comissão de Valores Mobiliários dos EUA (SEC) investigou a dissociação entre BUSD e USDC, o mercado de stablecoin entrou em pânico, com o BUSD perdendo 54,5%.

Desde o anúncio do encerramento das operações em fevereiro de 2022, o valor de mercado caiu rapidamente à medida que os usuários continuavam a sacar. O BUSD perdeu 47,3% ou US$ 6,8 bilhões em capitalização de mercado no primeiro trimestre de 2023 e caiu 67,6% em relação ao seu pico em novembro de 2022. Em meados de maio de 2023, ainda havia US$ 5,7 bilhões em BUSD em circulação.

Ativos de reserva BUSD:

Cada conta bancária Paxos Standard é supervisionada pela empresa de auditoria norte-americana Withum, e a Paxos publica seu relatório mensal de reservas BUSD.

3.1.4 TrueUSD(TUSD)

Em março de 2018, a Archblock (o emissor) lançou o TrueUSD e o listou na bolsa Bittrex. TrueUSD (TUSD) é um token ERC-20 totalmente garantido, legalmente protegido e verificado de forma transparente. Está indexado ao dólar americano na proporção de 1:1. Além disso, é o primeiro ativo criptográfico construído na plataforma TrustToken. Seu objetivo é ser uma stablecoin simples, transparente e confiável. Portanto, não utiliza contas bancárias ocultas ou quaisquer algoritmos especiais.

Mecanismo operacional TUSD:

As participações em dólares americanos da TrueUSD estão espalhadas por várias contas bancárias pertencentes a diferentes empresas fiduciárias. As partes envolvidas assinaram um acordo para publicar diariamente os ativos hipotecários e realizar auditorias mensais. O token usa múltiplas contas de garantia para reduzir o risco da contraparte e fornecer aos detentores proteção legal contra roubo.

TrustToken usa contratos inteligentes auditados publicamente para restringir a emissão de tokens. O dinheiro nunca chegou às mãos da equipe TrustToken. A nova TUSD será gerada automaticamente quando os dólares americanos forem recebidos na conta vinculada. Sempre que um usuário resgata USD, uma quantia equivalente de TUSD é imediatamente destruída. Dessa forma, o TrustToken garante uma relação de 1:1 entre USD e TUSD entre os fundos em contas de garantia e a TUSD em circulação.

TrueUSD possui os seguintes recursos:

1. Proteção legal: A empresa emite regularmente certificados, que são protegidos por uma forte proteção legal fornecida por contas de garantia.

2. Conversível em dólares americanos: Qualquer indivíduo ou organização que passe na verificação AML/KYC na plataforma TrustToken pode converter TUSD em dólares americanos. No entanto, o valor mínimo de retirada é de $ 10.000.

3. Gestão confiável de fundos: O sistema TrueUSD é configurado de forma que permite trocar dólares americanos diretamente com uma conta de garantia por design, em vez de enviar dinheiro através da rede TUSD.

4. Garantia total: Um único token TUSD é sempre garantido por dólares americanos detidos pela empresa de conta de custódia. Novos tokens são cunhados e queimados por contratos inteligentes auditados publicamente.

5. Certificação Periódica: Todas as participações em contas de custódia estão sujeitas a certificação periódica divulgada publicamente.

A chave para o bom funcionamento de cada ativo tokenizado TrustToken é uma conta de garantia de terceiros. Todos que passarem nos requisitos KYC e AML podem comprar/resgatar TrueUSD usando seu aplicativo.

Operações TUSD:

Em 7 de outubro de 2022, o TUSD recebeu status legal na Comunidade da Dominica como moeda digital autorizada e meio de troca.

Crescimento em TUSD (+169,3%) no primeiro trimestre de 2023 (superando FRAX +2,6%). O crescimento da TUSD foi em grande parte causado pelas novas cunhagens massivas da Binance (~$130 milhões) e Tron (~$750 milhões).

Ativos de reserva da TUSD:

Através de uma parceria com a Armanino, uma empresa líder de contabilidade dos EUA, os titulares de TrueUSD podem visualizar um painel em tempo real de suas contas TrueUSD, um ótimo exemplo de alto nível de transparência.

3.2 Stablecoin Descentralizado

As stablecoins descentralizadas são governadas por uma comunidade designada e estabilizadas por um protocolo de computação. Existem quatro tipos de stablecoins descentralizadas, nomeadamente stablecoins com excesso de garantia, stablecoins algorítmicas, stablecoins fracionárias e stablecoins não indexadas.

Uma coisa que as stablecoins descentralizadas têm em comum é que elas são guiadas por vários pontos de controle, em vez de um único corpo, como visto nas stablecoins centralizadas. A emissão e distribuição de stablecoins centralizadas são controladas por uma autoridade central, com a indexação da moeda mantida por moeda fiduciária real ou outras mercadorias, como ouro, petróleo e imóveis.

As stablecoins descentralizadas diferem em dois aspectos: governança e sistema de paridade. Os sistemas de governança de diferentes tipos de stablecoins descentralizadas são semelhantes e, portanto, as stablecoins descentralizadas são agrupadas de acordo com seus esquemas de cunhagem e manutenção de paridade. Aqui estão duas stablecoins descentralizadas populares:

3.2.1 MakerDAO (DAI)

Em dezembro de 2017, MakerDAO lançou o DAI. Ao contrário do USDD, o DAI existe inteiramente no blockchain, evitando os riscos de crédito que podem surgir de intermediários fiduciários terceirizados.

Mecanismo operacional DAI:

O limite para gerar, acessar e usar DAI é muito baixo. Os usuários geram DAI usando o protocolo Maker para criar um contrato inteligente chamado "Maker Vault" e depositar ativos (garantias aprovadas). Este processo não é apenas o processo de entrada do DAI no campo de circulação, mas também o processo de obtenção de liquidez pelos usuários. Além disso, os usuários também podem adquirir DAI de intermediários ou bolsas.

Você pode pensar no MakerDao como uma casa de penhores. Você pode hipotecar seus ativos digitais (atualmente apenas MKR é compatível) no sistema MakerDao para obter uma certa quantia de DAI. Você pode imaginar que esse contrato de hipoteca é a função desse contrato de sistema. Este importante recurso é chamado de contrato inteligente Vault (chamado CDP antes da migração do sistema multicolateral). Este contrato permite que você peça emprestado DAI no sistema MakerDao, e o empréstimo pode ser reinvestido (alavancado), remessas internacionais, etc. O que precisa ser observado é: quando sua moeda digital hipotecada se desvaloriza rapidamente e você não consegue pagar o empréstimo DAI, sua moeda digital será leiloada à força e transformada em DAI para reembolsar o empréstimo.

Mecanismo de estabilidade DAI:

O objetivo inicial do DAI é manter uma âncora 1:1 com o dólar americano, mas como o comportamento do mercado causará uma certa diferença de preço, são necessários mecanismos relevantes para estabilizar o preço do DAI. O mecanismo de estabilização de preços baseia-se principalmente em ajustamentos de taxas de juro e a liquidação Os ajustamentos de taxas de juro são realizados através de votação de governação, incluindo ajustamentos de taxas de juro estáveis e ajustamentos de taxas de poupança DAI (DSR) são principalmente um método de encerramento de emergência para controlar riscos;

1. Ajuste estável da taxa de juros: refere-se à taxa de juros anualizada que os usuários precisam pagar ao hipotecar ativos para gerar DAI, que é essencialmente juros de empréstimos. Quando o preço do DAI for superior a 1 USD, os usuários são incentivados a criar Vaults para gerar DAI, reduzindo a taxa de juros estável (ou seja, reduzindo os juros do empréstimo quando o preço de mercado do DAI for inferior a 1 USD, aumentando então os juros estáveis); taxa (ou seja, aumentando os juros do empréstimo) Isso estimulará os usuários a fechar o Vault, destruir o DAI e reduzir a oferta de DAI no mercado.

2. Ajuste da taxa de juros de depósito DAI (DSR): Os usuários podem bloquear o DAI no contrato DSR do protocolo Maker para obter automaticamente renda de poupança. O DSR determina o valor da renda que os titulares de DAI podem obter com base em seus depósitos. Os juros dos depósitos DAI são pagos pelos juros dos empréstimos, o que significa que os juros dos depósitos são garantidos pela taxa de estabilidade. Para o protocolo Maker, se a receita das taxas de estabilidade não puder compensar o gasto total com juros de depósito DAI, então a diferença é uma inadimplência do sistema, que será compensada pela emissão de MKR adicional, o que significa que os detentores de MKR são o risco portadores desta parte.

3. Desligamento de emergência: O último recurso usado para garantir que o preço-alvo dos titulares de DAI possa ser resgatado em caso de emergência. Quando ocorrer um desligamento de emergência, os usuários não poderão mais criar novos Vaults ou operar Vaults ou preços de feed já criados. A mecânica também ficará congelada.

Status da operação DAI:

No primeiro trimestre de 2022, a taxa de crescimento do DAI também abrandou bastante devido a uma concorrência semelhante; no segundo trimestre de 2022, o valor de mercado do DAI caiu 32%, o que pode ser causado pela sua correlação negativa com a estabilidade algorítmica; moedas no primeiro trimestre de 2023, o DAI permanece basicamente estável.

3.2.2 FRAX

Em dezembro de 2020, a Frax Finance lançou o FRAX, que é o primeiro e único projeto de stablecoin cujo fornecimento é parcialmente apoiado por garantias e parcialmente apoiado por algoritmos. FRAX é um modelo de senhoriagem de tipo duplo, e sua moeda estável FRAX é apoiada por dois tipos de garantia, nomeadamente uma moeda estável apoiada por garantia (USDC) e uma ação FRAX (FXS).

Mecanismo de estabilidade de operação FRAX:

No estado inicial, o FRAX está na fase de 100% de garantia, o que significa que você só precisa colocar uma garantia no contrato de cunhagem para cunhar o FRAX, e 100% do valor colocado no sistema para criar o FRAX é uma garantia. À medida que o protocolo entra na fase de mistura, parte do valor que entra no sistema durante o processo de cunhagem torna-se FXS (e depois queimado em circulação). Por exemplo, com uma proporção de garantia de 98%, cada FRAX cunhado requer US$ 0,98 em garantia e queima US$ 0,02 em FXS. Com uma proporção de garantia de 97%, cada FRAX cunhado requer US$ 0,97 em garantia e queima US$ 0,03 em FXS, e assim por diante.

Embora o Protocolo FRAX seja projetado para aceitar qualquer tipo de criptomoeda como garantia, as implementações do Protocolo FRAX aceitarão principalmente stablecoins na cadeia como garantia para remover a volatilidade da garantia, permitindo que o FRAX faça uma transição suave para proporções mais algorítmicas.

O processo de resgate da FRAX é contínuo, fácil de entender, econômico e confiável. Na fase de hipoteca de 100%, é muito simples. Durante a fase do algoritmo híbrido, quando o FRAX é criado, o FXS é queimado. Quando o FRAX é resgatado, o FXS é cunhado. Enquanto houver demanda por FRAX, resgatá-lo como garantia mais FXS começará a cunhar uma quantidade semelhante de FRAX em circulação na outra extremidade (queimando a mesma quantidade de FXS).

No início, o protocolo FRAX ajustava a taxa de hipoteca a cada hora em 0,25%. A função diminui o índice de garantia a cada hora quando o preço do FRAX está igual ou superior a US$ 1 e aumenta o índice de garantia a cada hora quando o preço do FRAX está abaixo de US$ 1. Isso significa que se o preço do FRAX passar a maior parte do período igual ou superior a US$ 1, a variação líquida no índice de garantia será reduzida. Se o preço do FRAX estiver abaixo de US$ 1 na maioria das vezes, o índice de garantia crescerá em direção a 100%, em média.

Comparar FRAX com UST (não ancorado em 2022.2.9, Terra entrou em colapso) tem as seguintes características:

1. Taxa de hipoteca flexível, o FRAX atinge automaticamente a taxa de hipoteca por meio de um controlador Derivativo Integral Proporcional (PID), o FRAX redistribui garantias em outro lugar para obter renda, o que ajuda a gerar receita externa e opera por meio de seu mercado algorítmico. O controlador mantém o protocolo flutuante.

2. Transferência de especulação sobre FRAX para FXS Devido ao mecanismo de destruição/recompra de FRAX, a sua volatilidade de preços foi transferida para FXS.

3. Garantia confiável. Parte da garantia da FRAX é o USDC (reservado com reservas em dinheiro em dólares americanos), que injeta alterações nas taxas de crescimento.

4. A FXS fornece valor além da governança, como requisitos de cunhagem e taxas de protocolo, incentivando assim os usuários a comprar FXS.

Operações FRAX:

A FRAX cresceu rapidamente em 2021, com uma capitalização de mercado superior a US$ 100 milhões. Isso também reflete a crescente aceitação do mercado de stablecoins algorítmicas. No segundo trimestre de 2022, o valor de mercado do FRAX caiu 48%, o que pode ser causado pela sua correlação negativa com moedas estáveis algorítmicas no primeiro trimestre de 2023, o FRAX permaneceu basicamente estável;

3.3 Novos Stablecoins

De acordo com a teoria “DeFi Trinity” de Sam Kazemian, para alcançar o domínio DeFi, um projeto precisa de sua própria stablecoin, exchange descentralizada (DEX) e protocolo de empréstimo.

Alguns dos maiores protocolos já estão começando a se desenvolver nessa direção, desenvolvendo seus próprios DEX e protocolos de empréstimo junto com stablecoins. Como esperado, a FRAX deu os primeiros passos ao introduzir o Fraxswap e o Fraxlend para complementar as suas próprias stablecoins, e outros protocolos estão rapidamente se atualizando. As questões contínuas em torno das stablecoins centralizadas, como o risco de escrutínio regulatório – particularmente o recente fechamento do BUSD – apenas aceleraram os esforços para construir um modelo de stablecoin verdadeiramente descentralizado.

O mercado está aguardando ansiosamente o lançamento de stablecoins nativas de protocolo dos dois maiores protocolos DeFi, o crvUSD da Curve e o lançamento do GHO pela AAVE em 2023. Ambos terão seus próprios designs inovadores baseados em seus respectivos protocolos subjacentes e, mais importante, terão recursos que aprimoram seus respectivos volantes.

Além do stable nativo do protocolo, outros modelos de stablecoin ainda estão sendo experimentados. USDD (USDD) continua a representar uma moeda estável com garantia endógena, apoiada por vários tokens, incluindo BTC, USDT e USDC. Projetos como Rai e Olympus estão tentando criar uma moeda estável que não esteja realmente atrelada a moedas fiduciárias. Ampleforth é provavelmente o mais interessante – uma stablecoin pura de rebase sem garantia.

4. Potencial de crescimento e casos de uso de stablecoins

4.1 O potencial de crescimento das stablecoins

1. Resolva o problema das flutuações dos preços da moeda digital

Stablecoin é uma moeda digital emitida com ativos como garantia e seu preço é mais estável do que outras moedas digitais. Portanto, stablecoins podem ser usadas para resolver o problema das flutuações de preços das moedas digitais. Por exemplo, quando você usa Bitcoin para comprar mercadorias, devido às grandes flutuações no preço do Bitcoin, o preço que você precisa pagar na compra pode aumentar ou diminuir devido às flutuações de preço, o que aumenta a incerteza da transação. Mas se você negociar com stablecoins, poderá evitar essa situação porque seus preços são relativamente estáveis.

2. Pode assumir funções financeiras

As stablecoins têm todas as funções das moedas digitais gerais, como pagamento, armazenamento, etc., e também podem realizar algumas funções financeiras, como pagamento de taxas, servir como meio de conversão de taxas de câmbio, etc.

3. Transações de mercado mais transparentes

As stablecoins são geralmente emitidas por instituições, e o processo de preparação de garantias também precisa ser auditado, o que aumenta a transparência das transações de mercado e proporciona mais proteção.

4.2 Casos de uso de stablecoins

Canais legais de câmbio

Pode-se verificar pelo processo de emissão e circulação do USDT que os investidores podem comprar USDT do Tether ou de outros investidores. Quando os investidores desejam trocar por moeda legal, eles podem resgatá-lo do Tether.

Atuar como meio de troca

Muitas moedas digitais também apresentam obstáculos no processo de troca com moedas digitais convencionais, como o Bitcoin. Portanto, os usuários podem primeiro converter outras moedas digitais em USDT e depois convertê-las em Bitcoin para transações.

Agir como um ativo porto seguro

O USDT promete que os usuários podem converter o USDT em moeda legal a qualquer momento. Portanto, quando o preço de mercado da moeda digital flutua violentamente, os investidores podem primeiro trocar a moeda digital que possuem por USDT para preservar o valor de seus ativos e depois trocá-la de volta. outros números após o preço de mercado estabilizar a moeda.

usado para pagamento de fundos

O USDT pode ser usado como meio de pagamento de fundos, especialmente em cenários de pagamento transfronteiriço. Atualmente, os pagamentos transfronteiriços globais utilizam o sistema SWIFT e as transferências internacionais demoram de 3 a 7 dias e são mais caras.

5. Regulamentações e Supervisão Global de Stablecoins

5.1 Regulamentos sobre stablecoins

Após grandes reveses, como a queda da Terra/UST e a queda da FTX, muitos investidores sofreram perdas significativas e os governos e reguladores foram forçados a tomar medidas. Embora os esforços legislativos e regulamentares já estivessem em curso antes, o contágio generalizado aumentou a urgência e a velocidade desses esforços. Especificamente, as stablecoins têm sido uma área de foco particular.

Organismos internacionais de definição de normas, como o Conselho de Estabilidade Financeira (FSB) e o Comité de Supervisão Bancária de Basileia (BSBC), desenvolveram normas regulamentares iniciais para ativos digitais, numa tentativa de promover uma regulamentação consistente a nível mundial. Por outro lado, o Banco de Compensações Internacionais (BIS) tem realizado supervisão e supervisão, implantando um projeto que permitiria aos bancos centrais monitorar efetivamente os balanços das moedas estáveis.

O Congresso dos EUA propôs uma lei monetária estável e países individuais também estão a trabalhar com os Estados Unidos e outros países para resolver esta questão. Como a Autoridade Monetária de Cingapura (MAS) permite que os participantes da indústria desenvolvam uma estrutura regulatória geral para stablecoins, a Autoridade Monetária de Hong Kong (HKMA) lançou uma estrutura regulatória que exige que os emissores de stablecoin obtenham licenças de operação e pode até proibir a regulamentação de stablecoins algorítmicas. se tornar mais comum.

5.2 As stablecoins estão sujeitas a regulamentação?

As stablecoins atraíram o interesse de reguladores em todo o mundo devido à sua combinação única de moedas fiduciárias e criptomoedas. Dado que são concebidos para manter preços estáveis, podem ser utilizados para outras razões que não a especulação e podem facilitar transacções internacionais de baixo custo e de alta velocidade. Alguns países estão até tentando criar suas próprias stablecoins. A emissão de stablecoins com reservas fiduciárias também pode exigir aprovação regulatória e pode estar sujeita aos mesmos regulamentos que as criptomoedas nas jurisdições locais.

5.3 O mais recente desenvolvimento da supervisão monetária estável nos principais países do mundo

Atualmente, os principais países e regiões do mundo têm diferentes posturas regulatórias sobre criptoativos (incluindo stablecoins), e os quadros regulatórios e a legislação correspondentes também estão em diferentes estágios. Segue-se uma breve introdução aos últimos desenvolvimentos em Hong Kong, na China continental, nos Estados Unidos, em Singapura e na União Europeia, na esperança de fornecer aos leitores algumas referências gerais e orientações sobre a supervisão dos seguintes países e regiões.

5.3.1 Hong Kong, China

Em 12 de janeiro de 2022, a Autoridade Monetária de Hong Kong divulgou um documento de discussão sobre a extensão do quadro regulatório de Hong Kong às stablecoins, convidando a indústria e o público a fornecer opiniões sobre o modelo regulatório para criptoativos e stablecoins. O documento de discussão expõe a visão da Autoridade Monetária de Hong Kong para um modelo regulatório para criptoativos, especialmente stablecoins usados para fins de pagamento. Espera-se que a Autoridade Monetária de Hong Kong desenvolva planos até julho de 2023 com vista à promulgação do novo regime regulamentar até 2023/2024.

A Autoridade Monetária de Hong Kong acredita que as stablecoins são cada vez mais vistas como um método de pagamento amplamente aceito, e o fato de seu uso estar crescendo aumenta o potencial de integração das stablecoins no sistema financeiro convencional. Na opinião da Autoridade Monetária de Hong Kong, isto desencadeará impactos mais amplos na estabilidade monetária e financeira, tornando as stablecoins um foco regulatório da Autoridade Monetária de Hong Kong.

A Autoridade Monetária de Hong Kong promulgou as "Conclusões da Consulta sobre Criptoativos e Stablecoins Documento de Discussão" em janeiro de 2023, resumindo o feedback da indústria sobre a solicitação de opiniões da Autoridade Monetária de Hong Kong sobre a Consulta Stablecoin de todas as esferas da vida há um ano e o Posição correspondente da Autoridade Monetária. O conteúdo principal das conclusões da consulta é o seguinte:

1. Escopo regulatório principal

A Autoridade Monetária de Hong Kong afirmou que dará prioridade à regulamentação de stablecoins que afirmam estar ancoradas em moedas legais. Independentemente de estar ancorada à moeda legal através de algoritmos ou mecanismos de arbitragem, e de a stablecoin ser usada principalmente para transações de varejo, atacado ou criptoativos, qualquer stablecoin que alega estar ancorada à moeda legal será incluída no foco regulatório.

2. Jurisdição monetária estável

Na conclusão da Autoridade Monetária de Hong Kong, a Autoridade Monetária de Hong Kong destacou que o sistema de licenciamento obrigatório para atividades em moeda estável pode ter alguma sobreposição com o atual sistema de licenciamento de provedores de serviços de ativos virtuais gerenciado pela Comissão de Valores Mobiliários e Futuros de Hong Kong, e declarou que consultará outras agências reguladoras para obter suas opiniões e considerará como evitar a arbitragem regulatória no futuro.

3. Pedido de licença

Na sua conclusão, a Autoridade Monetária de Hong Kong esclareceu os requisitos de licenciamento obrigatórios para o envolvimento em vários tipos de atividades relacionadas com stablecoins e declarou que as licenças são emitidas com base em diferentes tipos de atividades de stablecoins, incluindo (1) governança: estabelecer e manter regras para stablecoins regulamentadas, por exemplo, a estrutura de propriedade e os acordos operacionais de stablecoins (2) Emissão: emissão, criação ou destruição de stablecoins regulamentadas (3) Estabilidade: tomada de providências para a estabilidade e ativos de reserva de stablecoins regulamentadas (independentemente de serem); os arranjos são fornecidos pelo próprio emissor), incluindo a manutenção do valor da stablecoin de maneira eficaz (4) Carteira: Fornece serviços para armazenar chaves privadas dos usuários, permitindo que os usuários usem e gerenciem as stablecoins regulamentadas que possuem;

Vale ressaltar que a mesma entidade precisa obter licenças diferentes para diferentes tipos de atividades de stablecoin. Para atividades de emissão de stablecoins, a Autoridade Monetária de Hong Kong reconhece bancos e instituições não bancárias como emissores de stablecoins.

4. Stablecoin algorítmico

A Autoridade Monetária de Hong Kong declarou que, independentemente de se tratar de uma moeda estável ancorada em moeda legal por meio de algoritmos ou mecanismos de arbitragem, e independentemente de a moeda estável ser usada principalmente para transações de varejo, atacado ou ativos criptográficos, desde que seja uma moeda estável que afirma estar ancorado na moeda legal, será incluído foco regulatório. Uma das condições listadas na conclusão da Autoridade Monetária de Hong Kong para a emissão de uma licença de stablecoin é que o valor de reserva da stablecoin relevante deve sempre corresponder ao número de stablecoins emitidas, e os ativos de reserva devem ser de alta qualidade e alta fluidez. As stablecoins algorítmicas não atendem aos requisitos acima, portanto, as entidades envolvidas em atividades relacionadas às stablecoins algorítmicas não atendem às condições de licenciamento da Autoridade Monetária de Hong Kong. Após a introdução oficial do sistema de licenças de stablecoin, como as entidades que forneceram serviços algorítmicos relacionados a stablecoins devem responder, por exemplo, se precisam fechar ou ajustar gradualmente seus serviços para Hong Kong e se os usuários existentes de Hong Kong podem continuar a usar stablecoins algorítmicos , etc. merecem maior atenção.

5. Requisitos de localização para requerentes de licença e se stablecoins vinculadas a moedas legais não nacionais/regionais são permitidas

Na conclusão da Autoridade Monetária de Hong Kong, a Autoridade Monetária de Hong Kong acredita que exigir que as entidades licenciadas “estabeleçam uma empresa em Hong Kong” conduz à supervisão das entidades licenciadas e à aplicação dos requisitos regulamentares. Este requisito permite que os activos relacionados com a actividade regulada sejam segregados dos activos e passivos de outras entidades dentro do grupo de entidades licenciadas e facilita a recolha dos seus activos quando necessário. No entanto, a Autoridade Monetária de Hong Kong também afirmou na sua conclusão que se referirá aos desenvolvimentos regulamentares noutros países ou regiões e às opiniões da indústria para avaliar melhor se pode adoptar outras medidas para substituir o "em Hong Kong", assegurando ao mesmo tempo a robustez e eficácia das medidas regulatórias. Se as entidades estabelecidas fora de Hong Kong podem obter licenças relacionadas com negócios de moeda estável em Hong Kong, continua a ser esclarecido pela Autoridade Monetária de Hong Kong.

6. Pontos-chave das disposições regulamentares

(1) Quadro regulamentar abrangente: Os requisitos regulamentares devem abranger uma vasta gama de questões, incluindo, entre outras, propriedade, governação e gestão, requisitos financeiros, gestão de riscos, LBC/CFT, proteção dos utilizadores e requisitos regulares de auditoria e divulgação.

(2) Totalmente garantidos e resgatados pelo valor nominal: O valor dos ativos de reserva de um acordo de moeda estável deve sempre corresponder ao valor das moedas estáveis em circulação. Os activos de reserva devem ser de alta qualidade e altamente líquidos. Stablecoins que derivam valor com base em arbitragem ou algoritmos não serão aceitos. Os detentores de stablecoins devem poder trocar suas stablecoins pelo valor nominal por uma moeda fiduciária de referência dentro de um período de tempo razoável.

(3) Principais restrições comerciais: As entidades reguladas não devem exercer atividades diferentes da atividade principal permitida pelas suas licenças relevantes. Por exemplo, os operadores de carteiras não devem exercer atividades de empréstimo.

Além disso, de acordo com a Portaria de Valores Mobiliários e Futuros de Hong Kong, a menos que haja isenções específicas, a realização de atividades regulamentadas relacionadas a "valores mobiliários" (como negociação de valores mobiliários, prestação de serviços de negociação de valores mobiliários, prestação de consultoria sobre valores mobiliários, etc.) exige um Hong Kong licença antecipadamente. Licença emitida pela Securities and Futures Commission. Portanto, antes de realizar negócios relacionados a stablecoins, uma análise e julgamento específicos devem ser feitos para saber se a stablecoin envolvida se enquadra no escopo de “valores mobiliários” de acordo com os regulamentos. Se a stablecoin envolvida constituir o escopo de "valores mobiliários" de acordo com a Portaria de Valores Mobiliários e Futuros, a realização de negócios relacionados à stablecoin será considerada como realização de atividades regulamentadas, sendo necessária a obtenção da licença correspondente emitida pela Hong Kong Securities e Comissão de Futuros com antecedência.

4.3.2 China Continental

A política regulatória da China continental sobre ativos criptográficos começou com o “Aviso sobre Prevenção de Riscos Bitcoin” emitido pelo Banco Popular da China e outros cinco ministérios em 5 de dezembro de 2013. Em 4 de setembro de 2017, o Banco Popular da China e sete outros ministérios e comissões emitiram o "Anúncio sobre a Prevenção de Riscos de Financiamento da Emissão de Tokens", conhecido como Proibição 94. O anúncio estipula claramente que nenhuma organização ou indivíduo se envolverá ilegalmente no negócio de câmbio entre moeda legal e tokens ou "moedas virtuais", não comprará ou venderá tokens ou "moedas virtuais" ou atuará como contraparte central, e não será um token ou "moeda virtual". "Moeda Virtual" fornece preços, intermediário de informações e outros serviços.

Em 24 de setembro de 2021, o Banco Popular da China e dez outros ministérios e comissões emitiram o "Aviso sobre Prevenção e Tratamento Adicional dos Riscos de Especulação em Transações de Moeda Virtual", conhecido como Aviso 924. Em comparação com a proibição 94, o Aviso 924 afirma claramente que as "atividades comerciais relacionadas" dos seguintes cinco tipos de moedas virtuais são "atividades financeiras ilegais": (1) Realização de negócios de moeda legal e de câmbio de moeda virtual, e negócios de câmbio entre moedas virtuais; (2) Atuar como contraparte central para comprar e vender moedas virtuais; (3) fornecer serviços de intermediação de informações e preços para transações em moeda virtual;

Tendo em vista que as stablecoins emitidas por algumas instituições comerciais discutidas neste artigo são um tipo de moeda virtual definida no Aviso 924, atualmente, se forem realizadas as “atividades comerciais relacionadas” relacionadas às stablecoins, elas se enquadram no escopo de “atividades financeiras ilegais” e são notificadas pelo Aviso 924 proibido.

4.3.3 Estados Unidos

Em novembro de 2021, o Grupo de Trabalho sobre Mercados Financeiros do Presidente dos EUA, a Corporação Federal de Seguro de Depósitos dos EUA e o Gabinete do Controlador Geral da Moeda dos EUA divulgaram em conjunto um relatório sobre stablecoins. Para enfrentar os riscos das stablecoins baseadas em pagamentos, o relatório recomenda que o Congresso dos EUA promulgue rapidamente legislação para garantir que as stablecoins baseadas em pagamentos e seus acordos relacionados sejam regulamentados sob uma estrutura federal unificada e abrangente para preencher a lacuna entre as stablecoins atuais em termos de integridade do mercado, protecção dos investidores e lacunas legislativas em áreas como o financiamento ilegal, e trabalhará para abordar as seguintes preocupações importantes:

(1) Para evitar corridas de stablecoins, a legislação deve estipular que todos os emitentes de stablecoins devem ser instituições depositárias seguradas e sujeitos a supervisão adequada ao nível das instituições depositárias e das sociedades gestoras de participações;

(2) Para mitigar os riscos do sistema de pagamentos, deve ser implementada legislação para sujeitar os fornecedores de carteiras de custódia à regulamentação federal apropriada;

(3) Para fazer face aos riscos sistémicos e aos riscos de concentração do poder económico, a legislação deverá ser obrigada a exigir que as stablecoins cumpram as restrições de atividade que limitam a afiliação a entidades comerciais.

Os reguladores devem ter o poder de impor padrões para promover a interoperabilidade entre diferentes stablecoins. Além disso, o Congresso dos EUA está a considerar normas adicionais para fornecedores de carteiras de custódia, tais como limitar as suas afiliações com entidades comerciais ou dados de transações dos utilizadores.

Em 31 de março de 2022, o senador Bill Hagerty apresentou a Lei de Transparência de Stablecoin no Senado. O projeto visa melhorar a transparência do mercado de stablecoin e estabelecer padrões de reserva para ativos de reserva; O projeto exige que os emissores de stablecoin:

(1) Títulos públicos com prazo de detenção inferior a 12 meses;

(2) Um acordo de recompra de títulos totalmente garantidos;

(3) Têm reservas garantidas por dólares americanos ou outras moedas não digitais e são obrigados a publicar mensalmente em seu site um relatório de ativos de reserva auditados por terceiros sobre as participações do emissor da moeda estável.

Em 6 de abril de 2022, Pat Toomey, membro do Comitê Bancário do Senado dos EUA, divulgou um rascunho de discussão da Lei de Transparência de Reserva Stablecoin e Transações Seguras Unificadas (Lei Stablecoin TRUST). A minuta de discussão do projeto de lei pretende limitar os emissores de stablecoins de pagamento aos seguintes três tipos de instituições:

(1) Transmissor de dinheiro registrado nacionalmente;

(2) Possuir uma nova licença federal projetada especificamente para emissores de stablecoin;

(3) As instituições depositárias seguradas exigem que os emitentes de stablecoins de pagamento divulguem os seus activos de reserva, estabeleçam políticas de resgate e aceitem a certificação periódica de uma empresa de contabilidade pública certificada.

Em maio de 2022, o presidente da Comissão de Valores Mobiliários (SEC) dos EUA, Gary Gensler, disse ao Subcomitê de Serviços Financeiros de Dotações da Câmara que, de acordo com a definição da SEC, muitas plataformas de negociação de criptomoedas estão negociando títulos em vez de commodities, exigindo assim que os legisladores aumentem o orçamento de execução da SEC para exigir que as plataformas de negociação de criptomoedas se registrem na SEC. Portanto, as plataformas de negociação de criptomoedas também devem prestar atenção à revisão se as moedas estáveis serão reconhecidas como “títulos”.

Em abril de 2023, o Congresso dos EUA emitiu duas versões de projetos de legislação sobre stablecoins (respectivamente chamados de "Primeiro Rascunho dos EUA 2023" e "Segundo Rascunho dos EUA 2023", coletivamente chamados de "Rascunho dos EUA"), e realizou duas audiências sobre isso. O Congresso dos EUA declarou que aprovará uma terceira versão do projeto legislativo dentro de dois meses e acredita que o projeto provavelmente receberá apoio bipartidário e será formalmente aprovado.

O conteúdo principal do primeiro rascunho de 2023 do rascunho dos EUA é o seguinte:

1. É fornecida uma definição detalhada de "moeda estável usada para pagamento", ou seja, "(sujeito a certas exceções) (1) ativos virtuais que são usados ou designados para pagamento ou liquidação, e (2) ((seu emissor) é obrigado a converter, resgatar ou recomprar (stablecoin) por um valor fixo em moeda ou (seu emissor) reivindica manter ou criar expectativas razoáveis para: (seu emissor) valor relativo a um valor fixo em moeda fiduciária O valor permanecerá constante.

2. A licença é emitida para o emissor da moeda estável. Os emitentes bancários só precisam de ser aprovados, enquanto os emitentes não bancários precisam de ser licenciados, caso contrário haverá multas e penalidades correspondentes. Não é feita qualquer distinção entre o requerente da licença estar estabelecido nos Estados Unidos ou fora dos Estados Unidos.

3. Diferentes tipos de stablecoins algorítmicas são tratados de forma diferente. Adota o conceito de "stablecoins com garantia endógena", que podem ser entendidos aproximadamente como stablecoins não garantidos, ou o suporte de valor por trás das stablecoins são ativos digitais emitidos pelo mesmo emissor. As stablecoins com garantia endógena provavelmente estarão sujeitas a uma proibição dentro de dois anos após a implementação do projeto de lei, durante os quais nenhuma nova moeda poderá ser emitida, enquanto as stablecoins algorítmicas existentes que foram emitidas não estão sujeitas a esta proibição.

4. Os requisitos de segregação de activos centram-se mais na protecção dos direitos e interesses dos clientes contra reclamações dos credores. O projecto dos EUA proíbe claramente a nova promessa e a mistura de fundos de clientes.

5. Estipula que os emitentes devem divulgar mensalmente a composição dos activos de reserva no seu website. O atestado não apenas deve ser fornecido mensalmente aos reguladores federais, mas o atestador deve ser o CEO do emissor.

4.3.4 Singapura

A Lei de Serviços de Pagamento promulgada por Singapura em 2019 e implementada em 28 de janeiro de 2020, inclui tokens de pagamento digital (DPT) e dinheiro eletrônico (dinheiro eletrônico) sob supervisão de acordo com a lei, os serviços DPT e os serviços de emissão de dinheiro eletrônico são atividades regulamentadas; sob a Lei de Serviços de Pagamento e exigem solicitação de licença de provedor de serviços de pagamento.

A Autoridade Monetária de Singapura acredita que as stablecoins não atendem às características do dinheiro eletrônico porque suas taxas de câmbio com curso legal são fixas e os detentores de stablecoins não precisam estabelecer uma relação contratual com o emissor da stablecoin ou abrir uma conta com o emissor. Portanto, não pertence ao dinheiro eletrônico de acordo com a Lei de Serviços de Pagamento.

A Autoridade Monetária de Singapura declarou ainda que examinará as características de stablecoins específicas caso a caso, a partir de uma postura tecnologicamente neutra, para determinar medidas regulatórias apropriadas. Na opinião da Autoridade Monetária de Singapura, com base nas características atuais, o USDC e o USDT deveriam ser reconhecidos como DPT, pelo que a prestação de serviços DPT relacionados com estes dois tipos de moedas estáveis deveria estar sujeita à "Lei dos Serviços de Pagamento" e devem solicitar as licenças correspondentes.

A Autoridade Monetária de Singapura emitiu uma consulta sobre abordagens regulatórias propostas para atividades relacionadas com stablecoins em outubro de 2022, que contém medidas regulatórias mais específicas do que outros países ou regiões, e planeja emitir uma resposta resumida à consulta em meados de 2023. O conteúdo principal do caso de consulta é o seguinte:

1. A Autoridade Monetária de Singapura declarou que as stablecoins indexadas à moeda única (Stablecoins indexadas à moeda única) têm funções de pagamento e compensação e serão o principal objeto regulatório do projeto.

2. O sistema de licenciamento do Projeto de Consulta de Singapura visa emissores de moeda estável. Além disso, aplicam-se regulamentações diferentes a emitentes bancários e não bancários.

3. A Autoridade Monetária de Singapura declarou que a actual prioridade legislativa é a moeda estável emitida localmente. Além disso, depois de considerar a situação em que a mesma moeda estável é emitida por diferentes emitentes em diferentes países ou regiões sob a premissa de ser homogénea (fungível), planeamos resolver o problema sob dois aspectos: primeiro, exigir que os emitentes de Singapura se submetam a a certificação anual da Autoridade Monetária para provar que outros grandes emissores (que emitem mais de 5%/10% das stablecoins em circulação) cumprem os requisitos de ativos de reserva e padrões prudenciais equivalentes, em segundo lugar, estabelecer cooperação regulatória entre agências reguladoras relevantes vinculadas a stablecoins de moeda única para Exchange; informações operacionais para o stablecoin.

4. De acordo com o caso de consulta da Autoridade Monetária de Singapura, o emitente necessita de segregar os activos de reserva em moeda estável e os outros activos do próprio emitente em contas diferentes, e os regulamentos da Autoridade Monetária do cliente estão ligados à moeda estável da moeda única, a outros ativos do cliente e do emissor Seus próprios ativos também precisam ser segregados em diferentes contas de custódia para reduzir o risco de mistura de fundos.

5. No que diz respeito aos activos de reserva e à sua elevada qualidade e liquidez, a Consulta de Singapura estipula normas específicas. Por exemplo, se forem cotados no mercado, os activos de reserva só podem ser dinheiro ou equivalentes, ou obrigações com maturidade não superior a três meses. e É emitido por um banco central com uma moeda indexada estável ou por uma instituição governamental internacional com uma classificação de crédito não inferior a AA-, e é precificado na sua moeda indexada. Os requisitos de frequência, independência e canais públicos de divulgação, garantia e auditoria também são detalhados.

É importante notar que se a stablecoin oferecida ou emitida constituir um produto do mercado de capitais sob a Lei de Valores Mobiliários e Futuros (como títulos ou ações em um esquema de investimento coletivo), tal oferta ou emissão estará sujeita aos regulamentos sob a Lei de Valores Mobiliários e Futuros. ; intermediários que facilitam tais ofertas ou emissões (incluindo operadores de plataforma que fornecem uma plataforma para a oferta, emissão e/ou negociação de tais stablecoins e aqueles que fornecem consultoria financeira relacionada a tais stablecoins). Intermediários) estarão, portanto, sujeitos a requisitos de licenciamento e outros; requisitos de conformidade sob a Lei de Valores Mobiliários e Futuros e/ou Lei de Consultores Financeiros.

4.3.5 União Europeia

Em maio de 2023, o Conselho Europeu, composto por ministros de governos de 27 estados membros da UE, aprovou o Regulamento do Mercado de Criptoativos (MiCA), um projeto proposto pela Comissão Europeia em 2020 e que será implementado em 2024. A MiCA define criptoativos como “representações digitais de valor ou direitos que podem ser transmitidas e armazenadas eletronicamente usando tecnologia de registro distribuído ou tecnologias similares”.

O MiCA pode ser dividido em três estruturas principais:

1. Regras de emissão de criptoativos: Os emitentes de vários tipos de criptoativos são obrigados a elaborar um livro branco (funcionalmente semelhante a um prospeto) e a obter autorização prévia da autoridade competente para tokens utilitários e criptoativos. Um conjunto mais complexo de regras para emissão, autorização, governação e requisitos prudenciais aplica-se às criptofichas de referência de ativos e às criptofichas de moeda eletrónica.

Além de a UE suspender a proibição de stablecoins algorítmicas, o MiCA exige que as stablecoins respaldadas por fiduciários sejam respaldadas por uma proporção de 1:1 de reservas líquidas. Os requisitos para emissores de stablecoin incluem:

(1) Os ART estão sujeitos a requisitos regulamentares mais rigorosos do que os EMT (considerados mais susceptíveis de ameaçar a estabilidade monetária da União Europeia. Devem aplicar-se às agências reguladoras locais antes da emissão e, após a aprovação, devem fornecer regularmente feedback aos clientes comerciais). as agências reguladoras, fundos de transação, reservas e outras informações.

(2) A protecção apoia activos detidos e activos de reserva, exigindo que os emitentes estabeleçam reservas de liquidez suficientes num determinado rácio ou depósito para proteger os consumidores e evitar corridas.

(3) Estabelecer procedimentos e procedimentos de litígio de investimento para evitar a suspensão do uso do mercado e do uso de informações privilegiadas.

(4) Estabelecer e manter reservas de ativos isoladas de outros ativos e administradas por terceiros.

2. Provedor de Serviços de Criptoativos (CASP): requer autorização da autoridade competente e é aplicável a empresas financeiras nos termos do Regulamento II dos Mercados de Instrumentos Financeiros (MiFID II);

3. Regras para prevenir o abuso de mercado de criptoativos: Estas regras são largamente semelhantes às previstas no Regulamento sobre Abuso de Mercado aplicável a valores mobiliários, mas são mais concisas. Esta última regra visa evitar um comportamento semelhante ao de Elon Musk, onde uma declaração de uma figura conhecida pode alterar repentinamente o valor de um ativo criptográfico.

Em todo o mundo, as stablecoins têm atraído a atenção das agências reguladoras em vários países. A supervisão das stablecoins em vários países é diferente, a legislação também está em diferentes estágios e a supervisão das stablecoins também está em constante fortalecimento. Para as instituições envolvidas em negócios relacionados, devem avaliar os riscos e as leis e regulamentos aplicáveis a qualquer momento, e ajustar rapidamente os seus modelos de negócio para cumprir os regulamentos relevantes sobre moedas estáveis e evitar potenciais riscos de conformidade.