O DeFi passou por vários incidentes de segurança que custaram bilhões de dólares, fazendo com que as pessoas perdessem gradualmente a confiança em sua proposta de valor central. Mas as soluções de seguros que mitigam os riscos do DeFi são essenciais para garantir que o DeFi possa ser amplamente adotado.

Esta série de seguros analisa em profundidade os seguintes acordos:

Nexus Mutual, Unslashed, InsurAce, Risk Harbor, Ease.org, Sherlock, Tidal Finance, InsureDAO, Neptune Mutual, Bridge Mutual, Cozy Finance, Bright Union e Solace

Visão geral do mercado de seguros

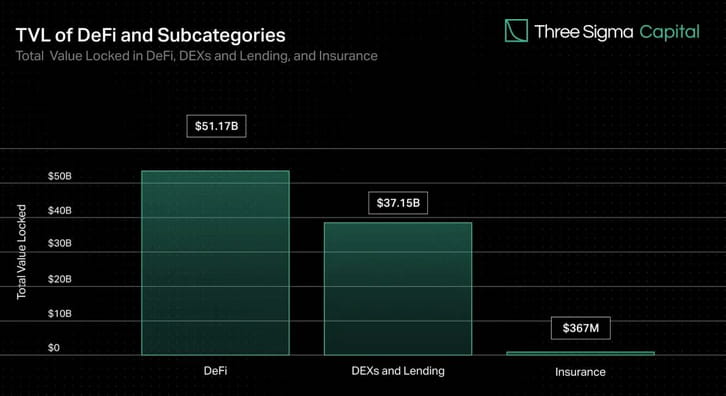

Embora as DEXs e os empréstimos representem a maior parte do valor bloqueado no DeFi, os seguros representam menos de 1% do valor total. No entanto, à medida que a TVL cresce, também aumenta o potencial para vulnerabilidades de contratos inteligentes ou outros vetores de ataque. As soluções de seguros são semelhantes às redes de segurança nos mercados financeiros tradicionais, e soluções prósperas encorajarão investidores, utilizadores individuais e instituições a participarem nos mercados em cadeia com confiança.

O pioneiro da indústria, Nexus Mutual, dominou o mercado de seguros desde o seu lançamento, respondendo por mais de 78% do TVL, mas apenas 0,15% do DeFi TVL geral. O restante mercado de seguros está fragmentado, com os três protocolos posteriores ao Nexus respondendo por aproximadamente 14% do TVL.

Embora o mercado global de seguros tradicional seja enorme e se espere que cresça significativamente nos próximos anos, a indústria de seguros DeFi emergiu como um ramo pequeno, mas muito promissor, da indústria de blockchain. À medida que a indústria de seguros DeFi amadurece e se atualiza, podemos esperar mais inovação, com novos protocolos surgindo e os protocolos existentes continuando a melhorar seus produtos para atender às necessidades dos usuários DeFi.

Como funciona o seguro DeFi?

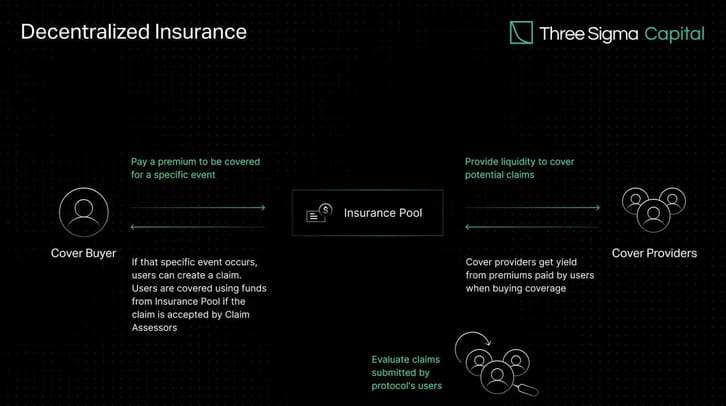

Em vez de obter seguro de uma instituição centralizada, o seguro DeFi permite que indivíduos e empresas garantam o seu capital contra riscos através de pools de liquidez descentralizados. Em troca, a seguradora ganha juros sobre o capital bloqueado gerado a partir do percentual dos prêmios pagos, criando uma ligação entre os prêmios e o risco do contrato.

Os provedores de cobertura investem seus fundos em pools com retornos superiores ao risco do protocolo. Isto significa que os indivíduos negociam os resultados dos eventos com base na sua estimativa da probabilidade de ocorrência de um risco potencial. Se um protocolo segurado por uma seguradora sofrer um evento negativo, como um ataque de hacker, os fundos do pool que cobre esse protocolo compensarão os usuários que adquiriram seguro contra esse evento específico.

Reunir recursos e distribuir riscos entre múltiplos intervenientes é uma estratégia eficaz para lidar com eventos invulgares ou extremos com impacto financeiro significativo. Um conjunto comum de fundos pode cobrir muitas vezes o risco com menos dinheiro, proporcionando um mecanismo colectivo para lidar com problemas de grande escala.

A popularidade do seguro paramétrico no DeFi se deve ao seu mecanismo automatizado e transparente. Contratos inteligentes com parâmetros predefinidos e dados em tempo real de oráculos podem permitir a liquidação automática de sinistros com base nesses parâmetros. Essa automação acelera o processo de sinistros, aumenta a eficiência e reduz o potencial de preconceito ou erro humano.

A capacidade de participação de qualquer pessoa e a transparência das operações em cadeia são frequentemente destacadas como as principais vantagens dos sistemas de seguros descentralizados. À medida que o DeFi continua a crescer, a necessidade de soluções para proteger os fundos dos utilizadores torna-se cada vez mais importante.

Evolução do seguro DeFi

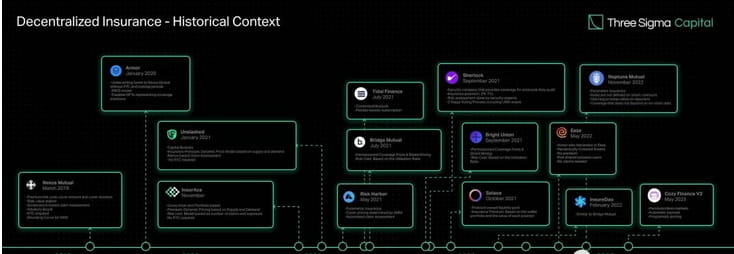

O conceito de seguro descentralizado remonta aos primórdios da tecnologia blockchain. A primeira plataforma de seguros descentralizada, Etherisc, foi lançada na Ethereum em 2017, fornecendo um mercado de seguros peer-to-peer onde os usuários podem comprar e vender apólices gerais para coisas como atrasos de voos e perdas por furacões sem uma companhia de seguros tradicional.

Um ponto de viragem para o seguro DeFi ocorreu em 2019 com o lançamento do Nexus Mutual, o primeiro protocolo de seguro construído especificamente para o ecossistema DeFi. Ele opera sob uma estrutura discricionária, o que significa que o conselho de administração (todos os membros do Nexus Mutual verificados pelo KYC) decide sobre todos os pagamentos de sinistros. O recente lançamento V2 do Nexus Mutual facilita a criação de um mercado de risco em cadeia, permitindo que outras empresas construam e compartilhem riscos cripto-nativos e do mundo real, como responsabilidade civil, catástrofe, propriedade e seguros cibernéticos. Os protocolos construídos nesta versão podem oferecer seus serviços sem exigir que os usuários cumpram os requisitos KYC, o que aumenta a acessibilidade das soluções de gerenciamento de risco da plataforma.

Após o Nexus Mutual, muitos protocolos foram lançados para enfrentar os desafios que ainda existem neste espaço.

Lançado em novembro de 2020, o InsurAce oferece preços premium zero (prêmios ultrabaixos), sem requisitos KYC e uma solução multicadeia baseada em portfólio.

A Unslashed foi lançada posteriormente em janeiro de 2021, oferecendo seguros para uma variedade de riscos e permitindo que qualquer pessoa se tornasse um provedor de capital e obtivesse retornos de apólices de prêmios, juros gerados em finanças e do Programa de Mineração de Capital da USF, aumentando o capital disponível para seguros.

Lançado no mesmo mês, o Bridge Mutual oferece criação de pool de seguros sem permissão, cobertura de seguro baseada em portfólio e a capacidade de subscrever apólices usando stablecoins em troca de rendimentos atraentes. Em dezembro de 2021, lançou V2 com melhorias de eficiência de capital, um portfólio alavancado que permite aos usuários subscrever vários projetos simultaneamente, e Shield Mining, um recurso que permite que projetos e indivíduos contribuam com X tokens para o Pool de Cobertura do Projeto X, a fim de aumentar o pool de APY e atrair mais liquidez. Ele também apresenta o Capital Pool, o braço de investimento da Bridge Mutual que investe capital não utilizado em protocolos Defi de terceiros e gera receita para os detentores de cofres e tokens.

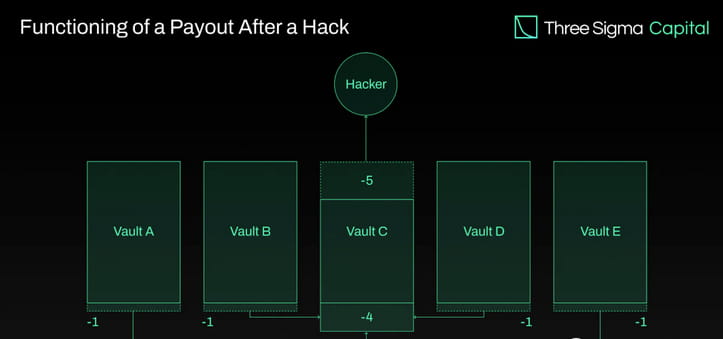

A Armor foi lançada no final de janeiro de 2021 usando o modelo Nexus Mutual, que não tinha requisitos KYC, mas posteriormente introduziu o modelo Uninsurance e mudou seu nome para Ease.org em maio de 2022. No RCA (Ativos Cobertos Recíprocos), o ativo coberto subscreve simultaneamente ativos em outros ecossistemas, o que permite que o capital de subscrição seja coletado do capital implantado em estratégias de rendimento DeFi. No caso de um hack, a Ease liquidaria uma porcentagem dos fundos de todos os cofres para compensar os investidores. A proposta de valor da Ease baseia-se no pressuposto de que, em média, as perdas resultantes de um hack são muito inferiores aos prémios pagos.

O Tidal Finance foi lançado no Polygon em julho de 2021 com um sistema flexível de assinatura semanal. A nova versão atualizada, V2, está na testnet desde março de 2023 e permitirá aos usuários configurar efetivamente seus próprios conjuntos de seguros e apólices personalizados.

Lançado em maio de 2021, Risk Harbor é o primeiro protocolo de seguro paramétrico descentralizado que fornece proteção contra riscos, hacks e ataques de contratos inteligentes. Ele fornece avaliação de reivindicações automatizada, algorítmica, transparente e imparcial, comparando a capacidade de resgate de tokens de crédito com o protocolo de emissão. Por exemplo, no caso de proteção de sobreposição para o evento UST depeg, o Risk Harbor compensaria quando o preço do UST no Chainlink caísse abaixo de US$ 0,95, permitindo que os detentores trocassem automaticamente seu aUST empacotado por USDC. Risk Harbor está desenvolvendo duas versões futuras, V2.5 e V3, com a V2.5 atuando como um trampolim para a V3. As melhorias na V2.5 incluem piquetagem ERC20 em vez de ERC721, piquetagem ERC20 automática e recursos de proteção de revenda, enquanto V3 inclui depósitos e compras entre cadeias, permitindo um cofre que contém todos os EVMs e outros farms de EVM, criando um cofre com riscos não correlacionados. No entanto, é importante notar que Risk Harbor está focado principalmente no ecossistema Terra, no qual concentrou a maior parte de seu TVL desde o final de 2021. A equipe pretende expandir e mudar o foco para os ecossistemas Cosmos e Ethereum.

Bright Union foi lançada como agregadora de seguros DeFi em setembro de 2021, enquanto Sherlock foi lançada no mesmo mês com uma abordagem de auditoria exclusiva. Sherlock criou uma empresa de auditoria de engenheiros de segurança de blockchain para revisar contratos inteligentes e depois usá-los como parte do processo de auditoria para prevenir hackers. Essa ideia de fornecer auditoria e cobertura de código diretamente ao protocolo elimina a necessidade de os usuários gerenciarem sua própria cobertura. Como resultado, os protocolos de seguros seguiram o exemplo e começaram a oferecer serviços semelhantes através de parcerias com empresas de auditoria externas para lançar o seu próprio produto Audit Cover, que fornece proteção contra riscos de contratos inteligentes para protocolos auditados pelos seus parceiros.

Lançado em outubro de 2021, o Solace se concentra na facilidade de uso e no fornecimento de cobertura de portfólio que ajusta dinamicamente as taxas de risco à medida que as posições mudam, evitando pagamentos indevidos e administração complexa de apólices. Ele obtém seu próprio capital de subscrição com base em um modelo de liquidez de propriedade do protocolo e elimina o risco de subscrição para os detentores de tokens. A Solace coloca os ativos de um programa de títulos em um pool de subscrição para vender apólices e usa o pool para pagar sinistros. No entanto, a equipe Solace suspendeu temporariamente as operações para desenvolver uma nova versão do protocolo. Eles identificaram duas falhas no modelo de seguro que acreditam ir contra a própria natureza do DeFi: a necessidade de contribuição humana no processo de sinistros e a necessidade de subscrição probabilística para gerar retornos. Eles pretendem resolver esses problemas em novos lançamentos.

O InsureDAO foi lançado em fevereiro de 2022 como um protocolo aberto a todos, semelhante ao Bridge Mutual, e a equipe está atualmente trabalhando na modificação do protocolo para alterar o modelo para se adequar mais ao mercado atual.

Lançado em novembro de 2022, o Neptune Mutual tem como objetivo fornecer aos usuários pagamentos garantidos. Em Neptune, as regras não são definidas no contrato inteligente, o que dificulta a automatização do processo de sinistros e depende de relatores, o que exige suposições baseadas na confiança. No entanto, esta limitação proporciona uma vantagem à Neptune, pois permite-lhes oferecer seguros que não dependem de dados em cadeia, como o seguro de custódia.

A Cosy Finance, que oferece seguros paramétricos, pausou recentemente todos os mercados V1 para lançar o V2, com base na ideia de que outros protocolos têm designs restritivos em termos de preços, pagamentos e gestão de risco. Esta nova versão permite que qualquer pessoa crie um novo mercado com pagamentos automatizados e preços programáticos.

O seguro descentralizado percorreu um longo caminho como uma solução promissora na qual o mercado confia para mitigar riscos de forma transparente e descentralizada. A Nexus Mutual, pioneira na área, continua líder em TVL. No entanto, à medida que a indústria se torna mais competitiva, os líderes de mercado serão protocolos que oferecem cobertura escalonável sem a necessidade de liquidez fragmentada, avaliação de risco transparente e descentralizada, preços precisos e pagamento consistente de sinistros válidos.

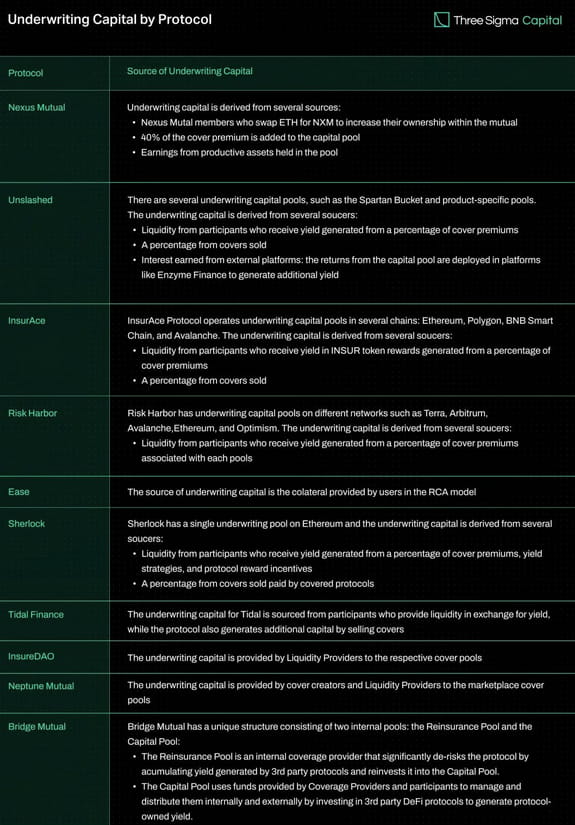

Subscrição de fundos

Com mais capital de subscrição, um protocolo pode oferecer mais cobertura, tornando-o mais atrativo para os usuários. No entanto, a fonte do capital de subscrição pode afetar a sustentabilidade e a eficácia do acordo a longo prazo. Por exemplo, muitos protocolos estão a distribuir os seus pools por múltiplas cadeias, o que distribui a liquidez e pode ter impacto no seu potencial para se tornarem mais eficientes em termos de capital em escala.

A tabela abaixo compara vários contratos de seguro com base na fonte de financiamento de subscrição.

Categorias cobertas

Nesta seção, exploraremos os vários tipos de seguro oferecidos por diferentes seguradoras.

Cobertura do Protocolo

A cobertura do protocolo protege os clientes de perdas financeiras que podem ocorrer ao usar protocolos DeFi. Diferentes provedores oferecem diferentes níveis de cobertura destinados a proteger contra certos riscos inerentes ao acordo. Explorações/bugs de contratos inteligentes, falhas ou manipulações do Oracle, falhas de design econômico e ataques de governança são ameaças. É importante observar que a Protocol Cover normalmente não protege contra riscos como ataques de front-end, Discord ou Twitter e tapetes.

Cobertura de Custódia

As proteções de custódia protegem contra perdas financeiras que podem ocorrer quando os ativos digitais são armazenados em contas de garantia de terceiros, como bolsas centralizadas. Seu principal objetivo é fornecer proteção em duas situações principais. A primeira ocorre quando um custodiante suspende inesperadamente os levantamentos por um longo período de tempo, deixando os consumidores sem acesso aos seus fundos. O segundo cenário ocorre quando os bens do custodiante são roubados.

Capa Depeg

A cobertura Depeg evita eventos de depegging, que ocorrem quando um ativo perde sua indexação à moeda alvo. Esta forma de seguro é amplamente utilizada para proteger stablecoins e outros ativos indexados, como stETH. Considere os usuários que possuem uma moeda estável projetada para manter uma indexação de 1:1 ao dólar americano. Se o valor de uma stablecoin cair significativamente e os usuários não conseguirem trocá-la pelo valor esperado em dólares, eles sofrerão uma perda financeira. O seguro Depeg pode ajudar a mitigar essa perda, compensando os usuários por algumas ou todas as suas perdas como resultado de um evento de depegging.

Certas condições devem ser atendidas antes que uma reclamação possa ser enviada, e esses critérios variam de acordo com o provedor. Normalmente incluem elementos como porcentagem e duração da queda de preço. Ao estabelecer uma reivindicação de cobertura de ruptura, o preço médio ponderado no tempo (TWAP) de um ativo durante um determinado período de tempo é normalmente usado para determinar a ocorrência de um evento de ruptura. O TWAP calcula o preço médio de um ativo durante um período de tempo específico, levando em consideração o volume de negociação do ativo durante esse período, para avaliar se ocorreu um evento de dissociação.

Vários acordos, incluindo InsurAce, Unslashed e Risk Harbor, ofereceram as políticas da UST Depeg durante o evento. De acordo com o texto da capa do UST De-Peg, o InsurAce foi oficialmente ativado em 13 de maio de 2022, quando o TWAP de 10 dias do UST caiu abaixo de US$ 0,88. Notavelmente, eles pagaram com sucesso US$ 11,5 milhões de sua reivindicação. Reivindicações permitidas sem cortes depois que o TWAP de 14 dias da UST caiu para menos de US$ 0,87 e eles pagaram mais de 1.000 ETH em parcelas. Risk Harbor, uma solução de seguro paramétrico, facilita o reembolso quando o preço do UST no Chainlink cai abaixo de US$ 0,95, permitindo que os titulares troquem instantaneamente seu aUST embrulhado por USDC.

Cobertura de token de rendimento

Yield Token Cover protege contra perdas financeiras causadas pela discrepância entre o valor monetário dos tokens LP geradores de rendimento e seu valor real. Para se qualificar para uma reivindicação, a porcentagem de depeg (ou seja, cobertura de depeg) deve exceder um limite especificado do valor do token.

Cobertura de auditoria

A cobertura de auditoria é um tipo de proteção que os protocolos podem obter diretamente para reduzir o risco de vulnerabilidades durante as auditorias. Ele adiciona uma camada extra de segurança após ser auditado por um curto período de tempo.

Sherlock foi o pioneiro nesse conceito e oferece até US$ 5 milhões em seguro contra vulnerabilidades de contratos inteligentes após uma auditoria. Esta cobertura pode ser ativada a qualquer momento após a conclusão da auditoria, desde que não haja mais alterações na base de código. A InsurAce, por outro lado, fez parceria com firmas de auditoria para oferecer um produto semelhante com período de cobertura de três meses.

Cobertura Cortante

Slash Guarantee fornece proteção financeira para validadores profissionais participantes de cadeias de Prova de Participação (PoS) que podem enfrentar perdas devido a eventos de corte. Os eventos de corte ocorrem quando um validador viola as regras do mecanismo de consenso, resultando em uma penalidade na qual uma parte de seus ativos apostados é cortada ou reduzida.

Em 2022, a Blockdaemon, um conhecido provedor de serviços de infraestrutura de blockchain para gerenciamento e piquetagem de nós, fez parceria com o renomado corretor de seguros e consultor de risco Marsh para lançar uma apólice de seguro para proteger seus clientes de eventos cortantes. O programa tenta fornecer segurança adicional aos validadores e, ao mesmo tempo, reduzir significativamente as penalidades. Nesse mesmo ano, o fornecedor de seguros descentralizado Nexus Mutual desenvolveu uma solução descentralizada para proteger os validadores na Beacon Chain, fornecendo opções adicionais para os validadores que procuram cortar o seguro.

Cobertura da ponte

As pontes permitem a transferência de fundos entre diferentes redes, mas também trazem riscos como vulnerabilidades de contratos inteligentes, ataques de hackers e falhas de implementação ou design. Estes riscos podem resultar em transferências de fundos imprecisas ou cálculos de derrapagem.

Algumas pontes centralizadas são vulneráveis a maus atores que podem manipular pools de liquidez. Independentemente de os fundos serem armazenados de forma centralizada ou descentralizada, os pontos de armazenamento podem tornar-se alvos de maus intervenientes. Em 2022, os hackers roubaram mais de US$ 1,8 bilhão somente em pontes. A Bridge Cover foi criada para mitigar esses riscos, protegendo os consumidores contra perdas financeiras ao movimentar fundos através da ponte.

A InsurAce introduziu este conceito através do lançamento de um novo produto em parceria com o LI.FI Bridge Aggregator, que acumulou mais de US$ 1 milhão em cobertura. Risk Harbor também está trabalhando com Socket em um sistema de proteção de ponte, que ainda está em teste beta.

Excesso de cobertura

As seguradoras podem reter o seu capital de subscrição transferindo parte da sua exposição ao risco para outras seguradoras. Isto reduz o risco global do fornecedor e permite-lhe continuar a fornecer cobertura para uma variedade de riscos sem ficar exposto a riscos indevidos.

A Nexus Mutual é uma das seguradoras que oferece cobertura excedente, garantindo o protocolo de auditoria da Sherlock e protegendo a cobertura básica de 25% fornecida pela Sherlock.

Comparação de cobertura de contrato de seguro

Com o desenvolvimento da indústria de seguros descentralizada, estão a surgir vários protocolos de seguros para fornecer diferentes tipos de produtos de seguros. Uma tabela comparativa detalhando os diferentes tipos de cobertura fornecidos pelos contratos de seguro existentes foi preparada para ajudar os leitores a compreender a cobertura disponível.

pensar

À medida que o DeFi continua a crescer, torna-se mais vulnerável a ataques de segurança. Para proteger os utilizadores de tais riscos, é necessário que surjam acordos de seguros viáveis. No entanto, a indústria de seguros DeFi enfrenta muitos desafios no fornecimento de cobertura de seguro diversificada e na acumulação de fundos de subscrição suficientes. Os protocolos que dividem os pools de capital em múltiplas cadeias fragmentam a liquidez e sofrem com as suas capacidades de eficiência de capital em grande escala, enquanto a gestão adequada do risco continua a ser uma questão a melhorar.

No ambiente actual, a disponibilidade de capital de subscrição dentro dos agrupamentos de seguros limita a cobertura. Os protocolos têm explorado estratégias para gerar receitas adicionais e atrair mais fornecedores de liquidez para expandir a cobertura, tais como depositar uma percentagem dos retornos do pool em plataformas como AAVE ou Compound. No entanto, estas abordagens introduzem riscos adicionais, incluindo vulnerabilidades de contratos inteligentes de terceiros e volatilidade do mercado, forçando compromissos entre a geração de receitas e a gestão de riscos.

Para enfrentar esses desafios, as empresas estabelecidas estão priorizando atualizações de protocolo para melhorar a eficiência do capital, a capacidade de cobertura e a experiência do usuário. Seguros e mercados personalizados estão sendo desenvolvidos para atender às necessidades específicas de seguros dos usuários DeFi.

A cobertura de parâmetros fornece uma solução viável para alguns riscos, mas pode não ser adequada para todos os tipos de cobertura. Depender de oráculos para obter dados expõe o sistema a falhas ou comprometimentos do oráculo, e surgem limitações quando os tokens que rendem juros se tornam intransferíveis devido a atualizações de protocolo. A implementação de regras de cobertura através de contratos inteligentes coloca desafios, pois exige o armazenamento de todas as informações relevantes em cadeia e limita o âmbito dos riscos que podem ser adequadamente cobertos, mas também proporciona a capacidade de automatizar a avaliação de sinistros.

Além disso, o resseguro, como componente importante do seguro tradicional, ainda está ausente no mercado de seguros DeFi. A prática pela qual uma seguradora transfere uma parte de sua carteira de riscos a terceiros para reduzir a probabilidade de ter que pagar obrigações significativas decorrentes de um sinistro é chamada de resseguro. Ao transferir o risco para investidores profissionais terceiros, a abordagem do resseguro pode melhorar a capacidade de subscrição, a eficiência do capital e a resiliência. Explore o resseguro que pode ajudar a mitigar o impacto financeiro de um evento catastrófico como o depeg da UST.

No próximo artigo, daremos uma olhada mais profunda nos modelos de precificação de seguros DeFi e exploraremos as diferentes abordagens adotadas pelos protocolos.

Autor: DefiLlama 24