O Bitcoin Volatility Index (DVOL) da Deribit, uma medida da volatilidade implícita de 30 dias das opções de Bitcoin, atingiu uma alta de 16 meses, de acordo com um artigo de Omkar Godbole para a CoinDesk publicado hoje cedo. O índice subiu de 41% anualizados para 76% em apenas um mês, atingindo seu nível mais alto desde novembro de 2022. Esse aumento na volatilidade é uma boa notícia para os detentores de Bitcoin que buscam gerar renda adicional no mercado de opções.

O DVOL é uma medida prospectiva de volatilidade que usa o sorriso de volatilidade implícito dos vencimentos relevantes da opção Bitcoin para produzir um único valor que representa a volatilidade esperada nos próximos 30 dias. Ao contrário dos mercados tradicionais, onde os índices de volatilidade são frequentemente chamados de "medidores de medo", o DVOL é considerado um "medidor de ação" ou um "medidor de medo e ganância" no mercado Bitcoin. Essa distinção surge da característica única das opções Bitcoin, que frequentemente têm uma inclinação positiva para calls e puts, o que significa que movimentos de preço significativos podem ser esperados tanto para cima quanto para baixo.

Para interpretar o valor DVOL, os traders podem dividir o valor do índice por 20 para obter uma estimativa aproximada do movimento diário esperado no Bitcoin. Para uma estimativa mais precisa, o DVOL deve ser dividido pela raiz quadrada de 365. Por exemplo, o valor DVOL atual de 76 sugere um movimento diário esperado de cerca de 3,8%.

Como Godbole observa, o aumento da volatilidade implícita impacta positivamente os preços das opções, com quanto maior a volatilidade, maior o prêmio da opção. Isso apresenta uma oportunidade para investidores experientes de “sobrescrever” ou vender opções de compra em níveis mais altos do que a taxa de mercado corrente do ativo subjacente, gerando renda adicional sobre suas participações no mercado à vista.

Um aumento recente no DVOL despertou entusiasmo renovado pela sobrescrição de chamadas na Deribit, que domina o mercado de opções de cripto com uma participação de 85%. Godbole destaca um cenário compartilhado por Lin Chen da equipe de desenvolvimento de negócios da Ásia da Deribit, no qual 250 contratos de opções de compra de US$ 75.000 com vencimento em dezembro foram vendidos, gerando um prêmio de US$ 4,258 milhões.

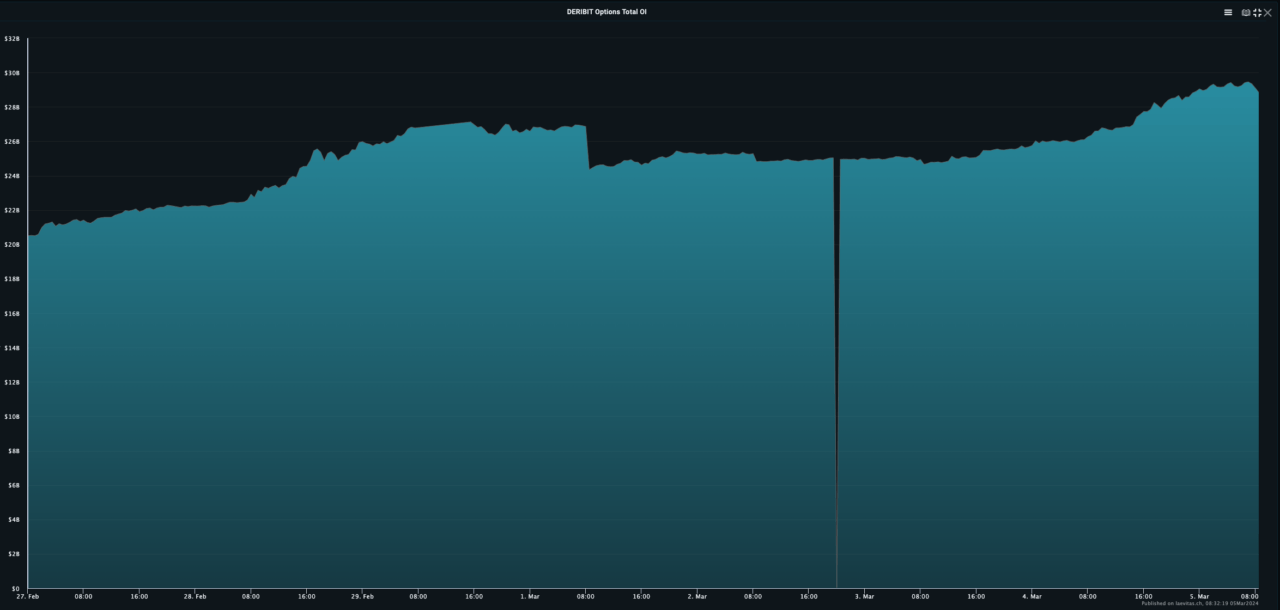

A atividade geral de negociação da Deribit cresceu junto com o aumento de 58% do Bitcoin neste ano, aproximando-a de sua máxima histórica de pouco mais de US$ 69.000. O total de juros nocionais abertos em futuros e opções de criptomoedas na Deribit atingiu um novo pico de US$ 32 bilhões, com o mercado de opções contribuindo com quase US$ 30 bilhões para esse valor.

Fonte: Laevitas

Fonte: Laevitas

Além disso, Godbole observa um interesse significativo nas opções de compra da Deribit, mesmo com preços de exercício de até US$ 200.000, refletindo as previsões de alguns analistas de que a tendência de alta atual do Bitcoin pode chegar a US$ 200.000 até setembro de 2024.

Imagem em destaque via Pixabay