O hard fork planejado de Xangai da rede Ethereum está quase aqui. Planejado para 12 de abril, esta é a primeira grande atualização desde o The Merge em setembro de 2022. A atualização “Shapella” (uma combinação das duas principais propostas Shanghai e Capella), inclui EIP-4895 que permite que os validadores retirem ETH apostados da cadeia Beacon (camada de consenso) para a EVM (camada de execução). A camada de execução é a divertida e amigável que os usuários do Ethereum passaram a conhecer e amar.

Por que isso é um grande negócio? Com pouco mais de 18 milhões de ETH atualmente em stake (avaliados em pouco mais de US$ 33 bilhões no momento da escrita), alguns dos quais estão bloqueados há anos, a possibilidade desses tokens inundarem um mercado já oscilante é o suficiente para deixar alguns detentores prontos para vender a notícia assim que os saques forem habilitados.

Para detentores que estão tanto comprados quanto vendidos em ETH após as retiradas, é provável que seja um evento significativo, e a atividade na cadeia sugere que muitos sentem o mesmo: a atividade em torno de derivativos de staking líquido (LSDs) pode ser um indicador útil para o que o mercado pode fazer após o desbloqueio.

Derivativos de Liquid Staking podem exercer influência sobre desbloqueios de Beacon Chain

O que são derivativos de staking líquido? Eles são um instrumento financeiro relativamente novo nascido do DeFi que funcionam como instrumentos ao portador para ETH em stake. Semelhante a como os protocolos de empréstimo e empréstimo dão aos usuários um token de ação para representar a garantia bloqueada (pense nos a-tokens do Aave), o staking de ETH gera um ativo encapsulado usado para reivindicar a quantia equivalente de Ethereum da plataforma de staking. Quando um staker deposita ETH com grandes plataformas como Lido, Rocketpool, Frax, Stakewise e agora Coinbase, eles recebem um sabor específico da plataforma de LSD. Como os tokens em stake são ilíquidos, esses ativos encapsulados permitem que os stakers continuem ganhando recompensas enquanto protegem a rede sem abrir mão completamente da oportunidade de participar de outras atividades dentro do DeFi.

Derivativos de staking líquido visam resolver esses problemas permitindo que ativos em stake sejam negociados em mercados secundários. Isso significa que os stakers podem acessar o valor de seus ETH em stake antes que a atualização de Xangai permita saques ou, no futuro, mantendo sua posição em stake. Por exemplo, um staker pode usar seu ETH em wrap como garantia em outra plataforma ou cobrir uma despesa inesperada vendendo seu LSD em um mercado secundário.

RocketPool, Lido, Coinbase e Frax

Embora os mercados tenham visto o que parece ser uma sequência crescente de dias verdes, com o Ethereum rapidamente alcançando o desempenho do Bitcoin no acumulado do ano, os ganhos do ETH são definidos em um cenário de volatilidade entre LSDs e tokens de staking.

O LDO do Lido não recuperou sua alta do início de março e manteve uma resistência em US$ 2,75. O maior protocolo de staking por quase uma ordem de magnitude, o Lido atualmente oferece algumas das maiores recompensas de staking entre os principais provedores com um APY médio em torno de 10%. As altas recompensas não são nenhuma surpresa: o Lido arrecadou quase 50 milhões de ETH em taxas e 5 milhões em receita em março, com abril a caminho de atingir ou exceder esses números.

Preço de LDO versus ETH. Fonte: TradingView

O RPL da RocketPool se saiu muito melhor com um aumento de 25% nos últimos trinta dias. O ativo envolvido emitido pelo provedor de staking número três da TVL, rETH, historicamente foi negociado com um prêmio para ETH e outros LSDs, provavelmente um resultado da reputação do provedor como a solução de staking mais descentralizada disponível para os detentores hoje, tornando o rETH um LSD desejável para manter.

Nos últimos trinta dias, a RocketPool viu mais de US$ 46 milhões em entradas, com muitos provavelmente esperando lucrar com o prêmio do rETH quando os saques forem habilitados. O APY médio da RocketPool de acordo com a DeFi Llama é de cerca de 3,65%, o que não é tão alto quanto o de outros provedores, mas com mais de 1.800 nós ativos da RocketPool, a natureza descentralizada do protocolo é atraente. Os endereços que detêm RPL também têm aumentado constantemente.

Por outro lado, LSDs dos dois principais provedores de staking, Lido e Coinbase, são negociados com desconto em relação ao ETH spot. Juntos, representando quase 90% de todo o ETH em stake, não é surpresa que Lido e Coinbase tenham sido alvo de escrutínio como entidades centralizadoras, dada sua concentração de ETH em stake.

Provedores de Ethereum LSD compartilham ETH apostado. Fonte: DeFi Llama

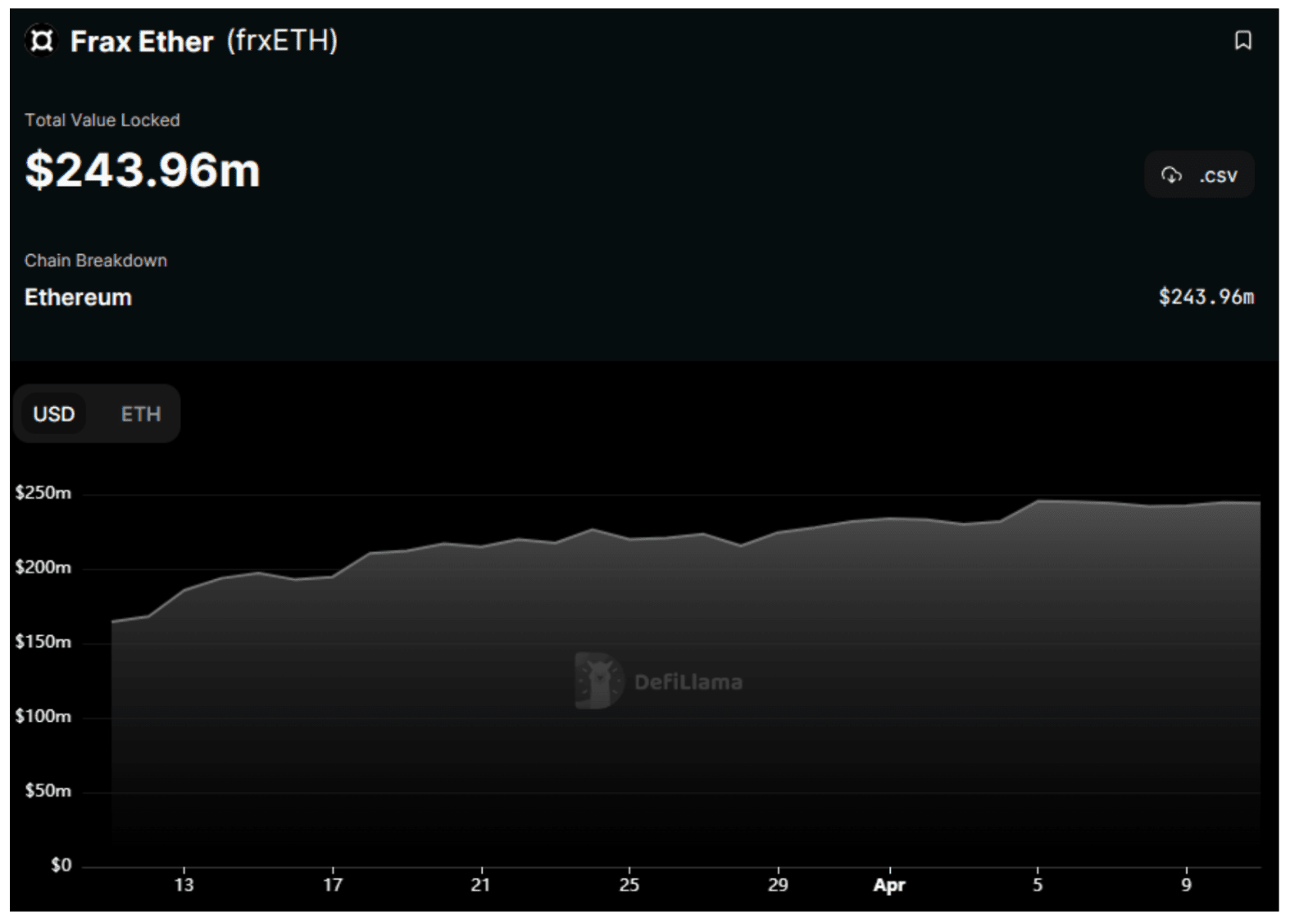

Apesar do desempenho impressionante do RPL e do ganho de 15% do token nativo do StakeWise, SWISE, a Frax parece ter saído vencedora.

O Frax Ether viu o salto mais significativo no valor total bloqueado nos últimos 30 dias em comparação com os outros dez principais provedores de staking, com crescimento de 14% para uma avaliação de $ 244 milhões. Apesar do aumento no TVL, o Frax totalizou apenas $ 3,1 milhões em entrada em trinta dias, colocando o protocolo logo acima dos $ 2,6 milhões do StakeWise.

Valor total bloqueado em Frax. Fonte: DeFi Llama

Derivativos de staking líquidos como o Ether encapsulado oferecido por provedores de staking são uma parte importante do ecossistema Ethereum, assim como o plasma é uma parte essencial do sangue humano. DeFi, negociação de NFT e GameFi estão todos interligados, às vezes mais sutilmente do que outros.

Os LSDs desempenham uma função importante de manter a liquidez dentro do ecossistema Ethereum. Atualmente, mais de 15% de todo o Ether que existe é apostado com um validador de cadeia Beacon (o que significa que isso não inclui nenhum ETH sendo usado como garantia em plataformas de empréstimo/empréstimo).

Considerando que uma quantia nada trivial desse ETH foi bloqueada por anos, em um dos mercados de baixa mais difíceis, congelar indefinidamente tanto capital (avaliado em mais de US$ 33 bilhões no momento em que este artigo foi escrito) teria um efeito duradouro e perceptível em todo o ecossistema.

Nos últimos 30 dias, no entanto, tentar se proteger contra o caos pós-Shapella mantendo ETH sem stake não teve um desempenho muito melhor do que manter um LSD: o ETH subiu 31% em comparação com os 30% do stETH, os 30% do rETH, enquanto o cbETH da Coinbase subiu 32% e o LSD da Frax subiu 34%.

No geral, os derivativos de staking líquidos são um desenvolvimento importante no ecossistema de staking, pois ajudam a abordar alguns dos desafios associados ao staking, ao mesmo tempo em que expandem o conjunto de potenciais participantes no ecossistema.

A habilitação de retiradas para Ethereum apostado na cadeia Beacon significa que o Ethereum de prova de aposta atingiu um ponto de estabilidade e segurança suficientes, e os apostadores que participaram da proteção da rede poderão recuperar seus fundos apostados.

Independentemente do impacto imediato dos saques habilitados, o sucesso contínuo do Ethereum proof-of-stake depende do incentivo aos detentores de ETH para validar a rede, e os derivativos de staking líquido provaram ser um mecanismo eficaz para fazer isso.

As visões, pensamentos e opiniões expressas aqui são exclusivamente dos autores e não refletem ou representam necessariamente as visões e opiniões do Cointelegraph.

Este artigo não contém conselhos ou recomendações de investimento. Todo movimento de investimento e negociação envolve risco, e os leitores devem conduzir suas próprias pesquisas ao tomar uma decisão.