1. A actual posição de consenso do mercado (mediana do inquérito Bloomberg): o IPC total é de 0,20% em termos mensais e 5,1% em termos anuais, o IPC central é de 0,40% em termos mensais e 5,6% em termos anuais; -ano. Espero que o IPC total seja de 0,24% mês a mês e o IPC principal seja de 0,35% mês a mês. Ou seja, espera-se que os dados do IPC desta noite estejam muito provavelmente em linha com as expectativas.

2. As diferenças em relação às expectativas do mercado são:

1) De acordo com as expectativas de consenso, o IPC total é de 0,2% mês a mês, o que é significativamente inferior ao núcleo do IPC mês a mês de 0,4%. O significado implícito aqui é que os preços da energia do IPC terão um crescimento negativo significativo. Embora eu também estime que os preços da energia do IPC terão um crescimento negativo, mas o negativo A extensão não é tão grande;

2) Ainda estimo que a taxa de crescimento do aluguel do IPC desacelerará significativamente, e sua contribuição para o IPC total mês a mês cairá de 0,26% em fevereiro para 0,21%;

3) Li em vários relatórios do lado da venda que a estimativa dos preços de carros usados do IPC é uma recuperação significativa. Também dou a ele um crescimento positivo, mas a amplitude ainda é muito pequena. Isso ocorre principalmente porque o Índice de Preços de Carros Usados Manheim e o Índice de Preços de Carros Usados Black Book estão 1-2 meses à frente do preço de carros usados do IPC. Agora precisamos olhar para as leituras desses dois índices de janeiro a fevereiro.

3. Se houver alguma surpresa (eu dou uma probabilidade de cerca de 10%), tendo a pensar que o IPC total aumentará 0,3% mês a mês e o IPC básico aumentará 0,3% mês a mês, ou seja, o IPC total será maior do que as expectativas do mercado e o IPC básico será menor do que as expectativas do mercado. A lógica implícita aqui é que acredito que o mercado superestimou a extensão do declínio nos preços de energia do IPC.

4. Acredito que esse número provavelmente terá um impacto neutro ou otimista no mercado. Quanto à minha visão para os próximos meses, ainda vejo claramente a inflação caindo. Em termos de estratégia de operação, continuarei otimista de abril a junho. Em meados do ano, tendo a reduzir minhas participações em ações dos EUA, incluindo criptomoedas:

Primeiro, em meados do ano, um aumento considerável já havia se acumulado. Segundo, em meados do ano, o IPC total havia caído para pouco mais de 3%, entrando em um período de gargalo. Seria extremamente difícil cair ainda mais para pouco mais de 2%. Terceiro, quanto mais perto chegamos do fim do ano, maior a probabilidade de uma recessão. Estamos atualmente no "ciclo final", e esse julgamento é muito claro. Veremos isso naquela época, inclusive olhando para o relatório do primeiro trimestre das ações dos EUA.

O mais importante é “esperar para ver” e “esperar que os preços subam até meados do ano”.

A tendência de queda do IPC pode ser dividida em duas etapas:

1. Por volta do quarto trimestre do ano passado, foi o primeiro estágio de rápido declínio;

No início deste ano, todo o mercado duvidava da sustentabilidade da tendência de queda da inflação, que correspondia ao declínio do mercado de ações dos EUA em fevereiro (os dados econômicos superaram as expectativas, não houve recessão, a demanda estava forte e a inflação não conseguia cair). Este período foi considerado uma expectativa de inflação em queda e um curto período de gargalo;

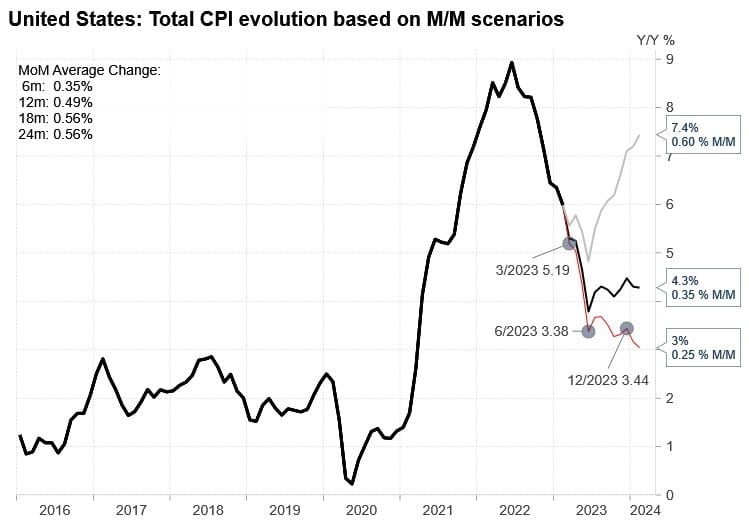

2. Estamos prestes a entrar no segundo estágio de rápida inflação descendente. O Headline CPI aumentará dos atuais 6% para pouco mais de 5%, pouco mais de 4% e pouco mais de 3% mês a mês nos próximos meses.

Embora este gráfico seja anual e haja um efeito de base, isso não importa, pois o efeito de base também é muito importante.

Quando o IPC de junho foi divulgado em meados de julho, ele já havia atingido pouco mais de 3%. Será muito difícil fazê-lo chegar a pouco mais de 2% daqui para frente.

Essa é a lógica central que continuarei a ver nos próximos três meses, mas tendo a reduzir as participações depois do meio do ano.