Na teoria financeira moderna, a avaliação do desempenho de investimentos muitas vezes vai além da análise tradicional do retorno médio e da desvio padrão. Embora métricas estabelecidas, como o Índice de Sharpe, se baseiem na suposição de uma distribuição normal dos retornos, os dados do mercado do mundo real—particularmente para ativos digitais como o Bitcoin (BTC)—frequentemente exibem assimetria e "caudas gordas." O Índice Omega oferece uma abordagem fundamentalmente diferente ao utilizar toda a distribuição acumulativa dos retornos para distinguir o potencial de lucro do risco de perda em relação a um limiar definido.

1. Definição e Fundamento Matemático

De acordo com a pesquisa de Kapsos et al. (2011), o Índice Omega permite que analistas avaliem a probabilidade de alcançar um retorno alvo específico integrando toda a densidade de probabilidade. O índice é definido como a relação entre ganhos ponderados pela probabilidade e perdas ponderadas pela probabilidade em um limite de Retorno Mínimo Aceitável (MAR).

A representação matemática do Omega (Ω) é derivada via a Função de Distribuição Cumulativa (CDF):

Onde:

Ω: O Índice Omega.

𝞃 (tau): O Limite de Retorno Mínimo Aceitável (MAR) definido pelo investidor.

F(r): A Função de Distribuição Cumulativa (CDF) dos retornos do ativo.

r: O retorno do ativo.

Através da integração por partes, a equação pode ser apresentada em uma forma mais aplicável computacionalmente, com base em valores esperados. Isso determina a massa da distribuição de retornos acima do limite [𝞃, +∞] (retorno positivo em relação a 𝞃) e abaixo do limite [-∞, 𝞃] (retorno negativo em relação a 𝞃):

Onde:

E[(r - 𝞃)+]: O valor esperado dos ganhos acima do limite 𝞃.

E[(𝞃 - r)+]: O valor esperado das perdas abaixo do limite 𝞃.

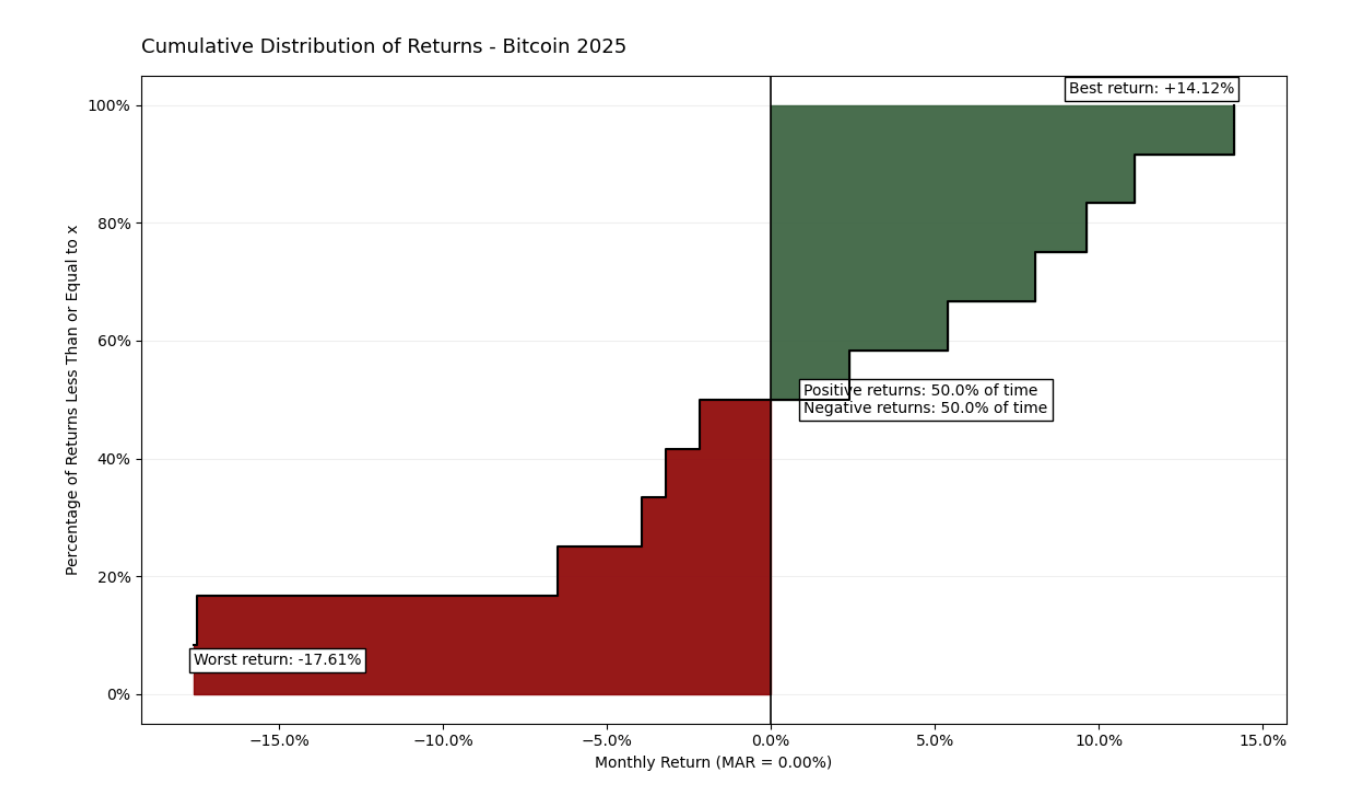

Os dados de 2025 ilustram a volatilidade assimétrica do ativo, com flutuações extremas variando entre -17,61% e +14,12%. Apesar de uma frequência balanceada (50% meses positivos vs. 50% meses negativos), um Índice Omega de 0,778 revela um peso maior das perdas na cauda esquerda da curva. Essa paridade visual enfatiza que a magnitude dos drawdowns domina os rallies, servindo como uma base fundamental para avaliar a qualidade do ativo em relação ao MAR escolhido.

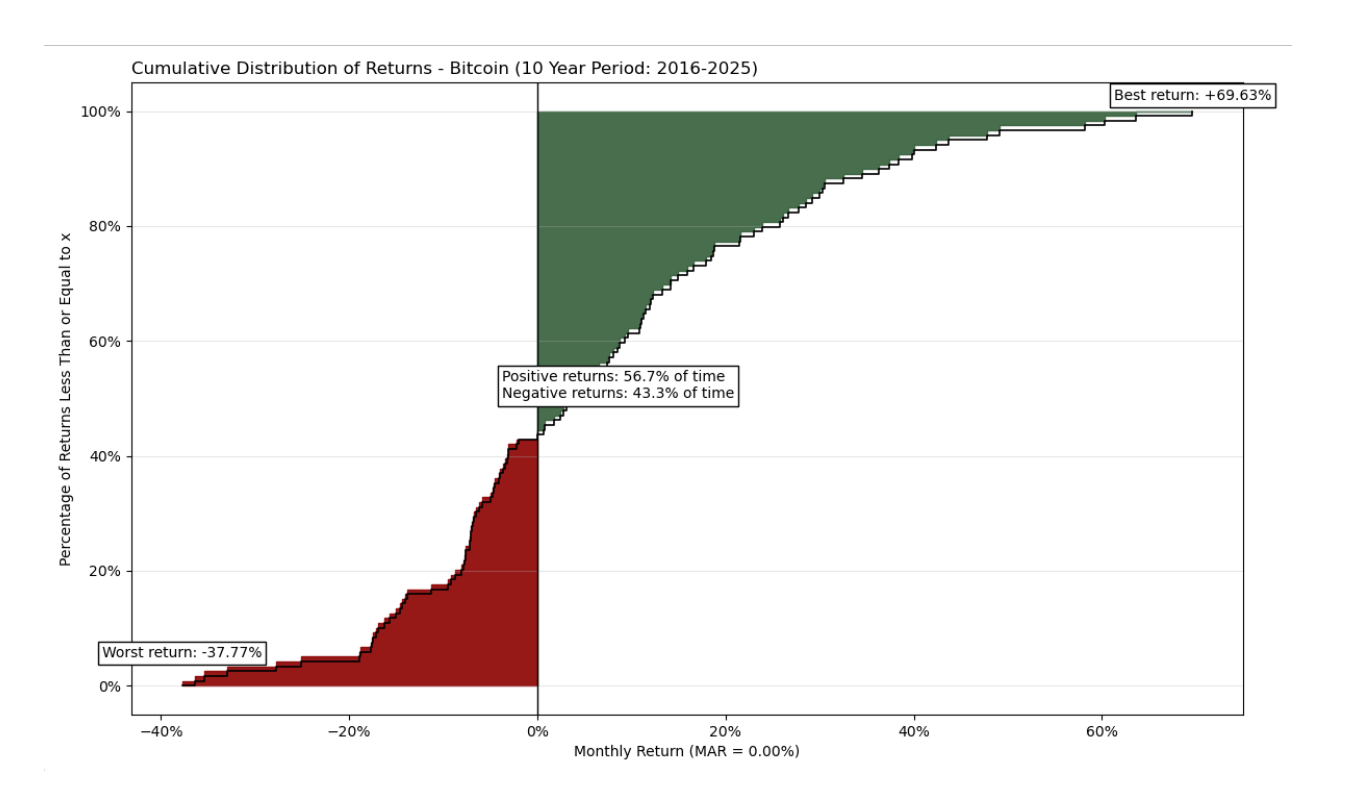

Embora um gráfico de um ano possa parecer volumoso e menos informativo, expandir o horizonte temporal para um período de 10 anos proporciona uma imagem significativamente mais abrangente.

A análise de 10 anos revela um perfil de risco-retorno muito mais favorável. Embora o ativo mantenha uma volatilidade extrema com drawdowns mensais tão baixos quanto -37,77%, demonstra um potencial de crescimento impressionante com picos de até +69,63%. Ao contrário do instantâneo de um ano, os meses positivos dominam aqui (56,7% do tempo), e a "zona verde" de lucro visual e matematicamente supera a "zona vermelha" de risco. O Índice Omega para este período é 1,621, provando que o Bitcoin gera um prêmio significativo em relação ao risco assumido a longo prazo.

2. Interpretação e Análise de Risco

Ao contrário de outros coeficientes, o valor do Omega depende diretamente do limite escolhido 𝞃. Isso torna a métrica adaptativa ao perfil de risco específico do investidor.

Ω > 1: Indica que o valor cumulativo dos ganhos excede o dos prejuízos em relação ao MAR escolhido. Um número maior significa melhor qualidade dos retornos.

Ω = 1: Significa que o retorno esperado do ativo é exatamente igual ao limite 𝞃.

Ω < 1: Indica que o risco de perda abaixo da "bar" escolhida supera o potencial de ganho.

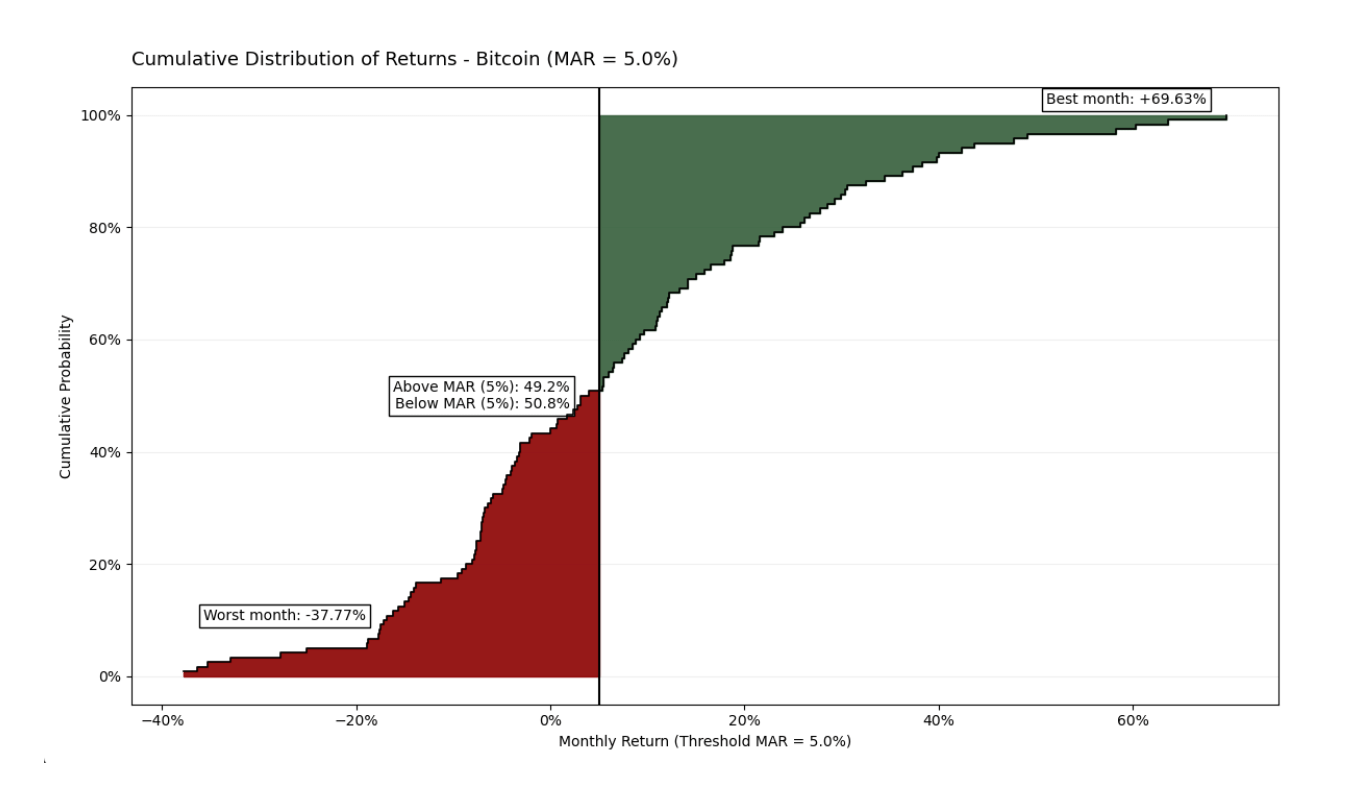

No período de 10 anos analisado, aplicar um MAR de 5% mensalmente coloca o ativo em um quadro mais rigoroso. Embora o Bitcoin permaneça abaixo desse limite 50,8% do tempo, seu Índice Omega permanece positivo em 1,2102. Isso confirma que a contribuição de meses "explosivos" (atingindo até +69,63%) é poderosa o suficiente para superar o efeito cumulativo de meses com retornos negativos ou medianos. Os dados provam que, mesmo sob altas expectativas de investimento, o Bitcoin mantém sua vantagem estatística a longo prazo.

3. Otimização via Programação Linear

Uma das aplicações práticas mais significativas do Índice Omega, detalhada por Kapsos et al. (2011), é seu uso na construção ativa de portfólios. Embora a função possa inicialmente parecer complexa de calcular, os autores provam que maximizar o Omega pode ser reformulado como um problema de programação linear.

O análogo discreto do Omega para fins computacionais sobre $m$ observações históricas é:

Onde:

𝑤: Vetor de pesos dos ativos no portfólio.

r: Vetor de retornos históricos médios.

m: Número de observações históricas (amostras).

rj: Vetor de retornos para cada observação específica ⅉ.

Essa abordagem é fundamentalmente diferente da otimização tradicional de Markowitz (Média-Variância). Em vez de simplesmente minimizar a volatilidade (o que penaliza movimentos acentuados para cima), o modelo Omega permite que os investidores em Bitcoin otimizem suas posições para maximizar a "cauda superior" da distribuição. Ao adicionar um ao índice de retorno líquido excedente em relação ao déficit médio, a fórmula de Kapsos permite que algoritmos encontrem rapidamente e eficientemente os pesos (𝑤) que oferecem a melhor probabilidade de sucesso em relação aos objetivos individuais do investidor.

4. Análise Comparativa: Bitcoin vs. S&P 500

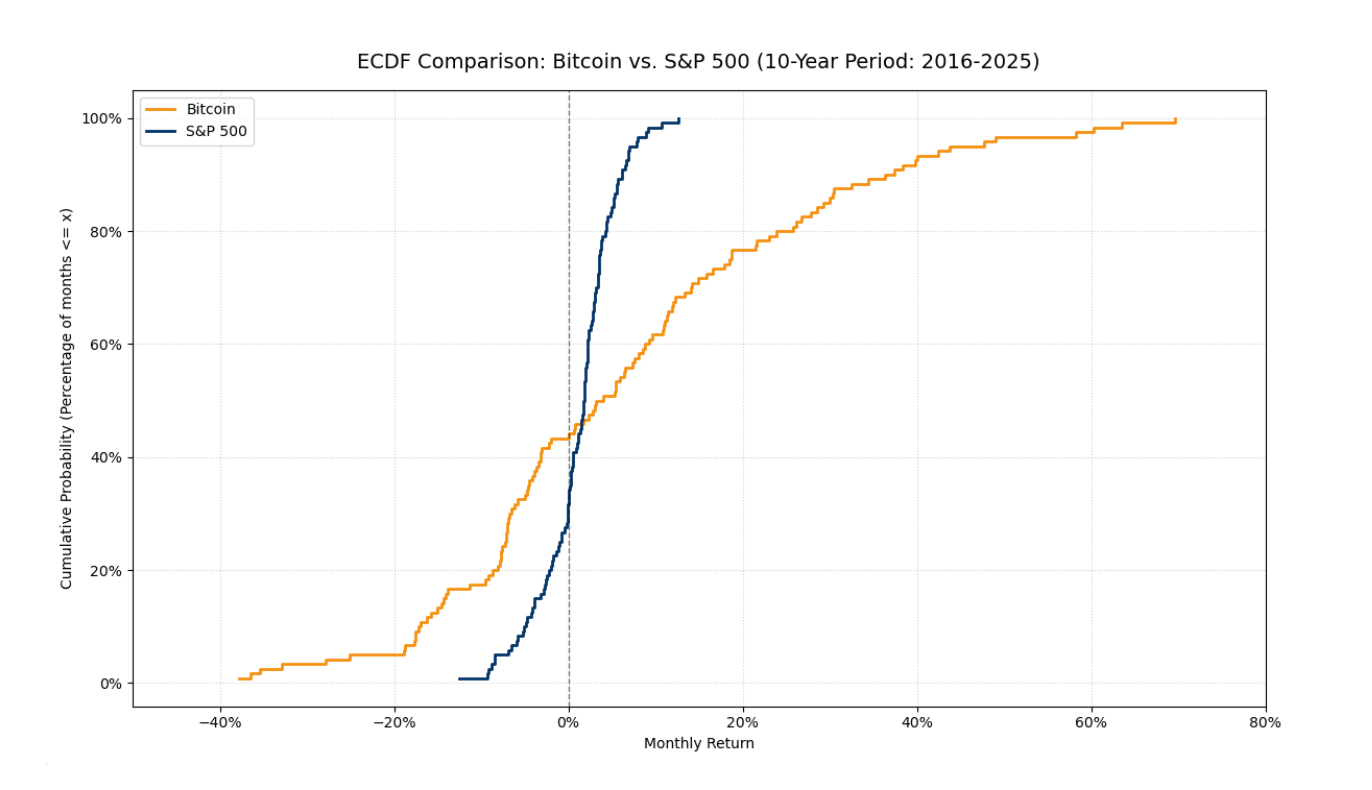

Para entender o verdadeiro valor do Índice Omega, é necessário comparar o Bitcoin com um benchmark tradicional como o índice S&P 500. Métricas de risco tradicionais como desvio padrão frequentemente falham aqui porque não levam em conta a assimetria e as diferenças nas estruturas de "cauda" das duas distribuições.

Este gráfico ECDF comparativo ilustra a diferença fundamental entre os dois ativos:

Concentração vs. Volatilidade: A linha do S&P 500 (azul escuro) é significativamente mais íngreme e concentrada em uma faixa estreita em torno de zero. Isso indica um ativo com menor volatilidade e uma distribuição mais apertada e previsível.

As "Caudas Gordas" do Bitcoin: A linha do Bitcoin (laranja) demonstra extremos significativamente mais amplos. Isso é uma evidência visual de "caudas gordas"—uma maior probabilidade de grandes desvios negativos e positivos em comparação com o mercado tradicional.

Especificações de Desempenho: Enquanto o pior mês do Bitcoin atingiu -37,77%, o ativo gerou com sucesso períodos de crescimento explosivo de até +69,63%. Esses saltos assimétricos na "cauda direita" são a razão pela qual o Bitcoin frequentemente gera um Índice Omega muito mais alto em níveis mais baixos de MAR.

Conclusão: A comparação confirma que o Omega é uma métrica de risco mais justa do que o desvio padrão. Reconhece o alto potencial do Bitcoin sem ignorar suas características de "cauda gorda", permitindo que os investidores apliquem a fórmula de otimização para equilibrar os pesos do portfólio (𝑤) em relação a um limite de retorno desejado (𝞃).

Conclusão Final

A análise via Índice Omega prova que métricas tradicionais como o Índice de Sharpe são insuficientes para ativos com "caudas gordas" como o Bitcoin. Embora um período de um ano possa ser enganoso, o horizonte de 10 anos revela a dominância estatística dos ganhos (Ω = 1,621). Mesmo em um limite alto de MAR = 5%, o ativo mantém sua eficiência (Ω = 1,2102) devido à magnitude de seus outliers positivos. A comparação com o S&P 500 destaca que o Bitcoin oferece exposição única à "cauda direita" da distribuição. A utilização do modelo de Kapsos et al. transforma esses insights teóricos em uma ferramenta prática para otimização de portfólio via programação linear. Em última análise, o Índice Omega fornece uma avaliação mais honesta e adaptativa do risco, reconhecendo o potencial de crescimento explosivo.

Referências

Kapsos, M., Zymler, S., Christofides, N., e Rustem, B. (2011). Otimizando o Índice Omega usando Programação Linear. Imperial College London.