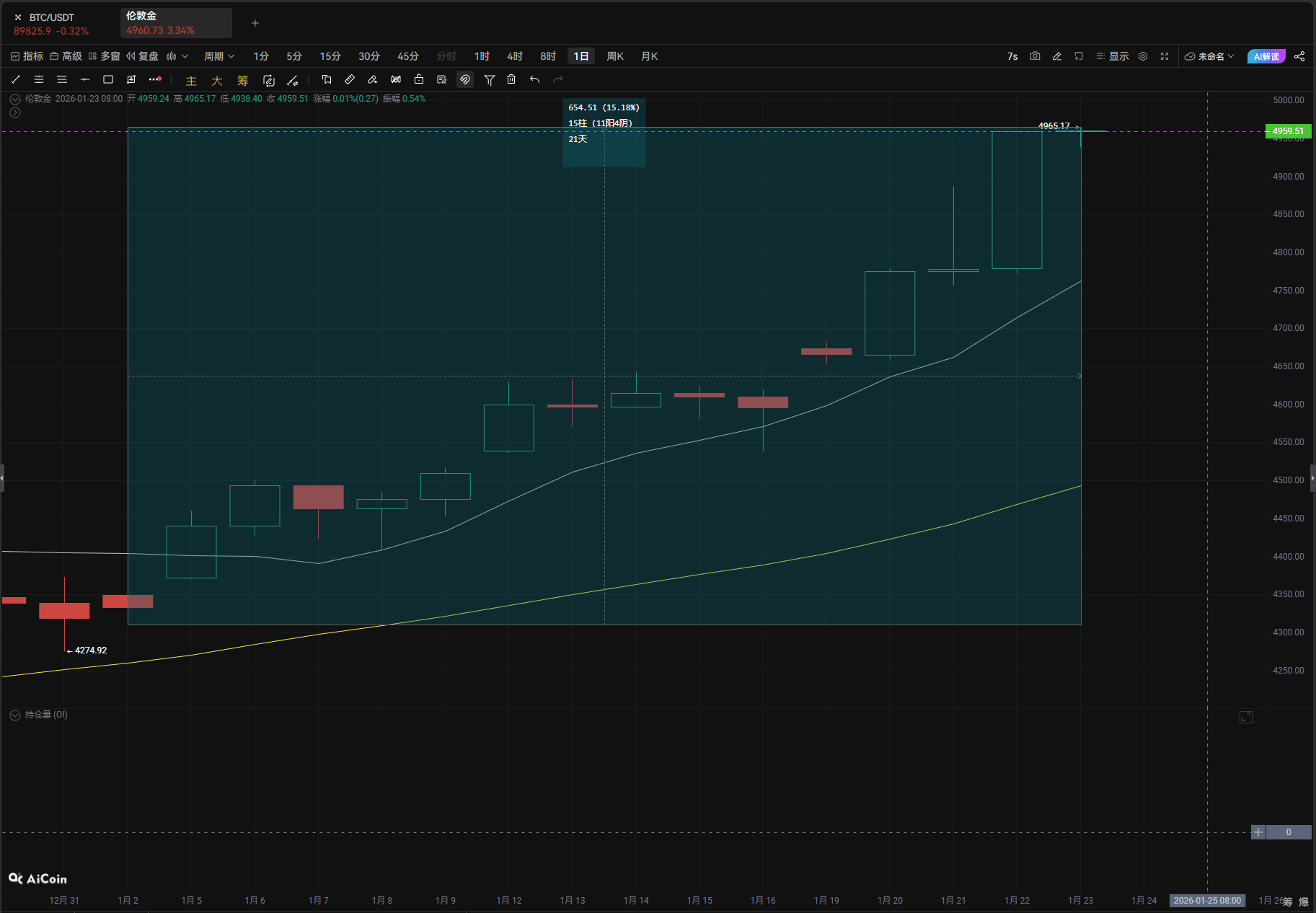

Desde o início de 2026, o mercado internacional de ouro passou por uma explosão de preços. Até o momento da publicação, o preço do ouro à vista ultrapassou a marca de 4965 dólares/onza, renovando o pico histórico, com um aumento de mais de 15% desde o início do ano.

Essa explosão nos preços do ouro não é um evento isolado; a crise de confiança nos ativos em dólares gerada pela intensificação da rivalidade geopolítica entre os EUA e a Europa, a incerteza do mercado provocada pelas políticas inconsistentes de Trump, juntamente com o suporte fundamental contínuo da compra por bancos centrais e ETFs, formam uma base sólida para o mercado em alta do ouro. Em um contexto de desaceleração da recuperação econômica global e tensões geopolíticas, as propriedades de proteção e a função de armazenamento de valor do ouro foram amplificadas ao extremo pelo mercado.

A disputa entre os EUA e a Europa acendeu uma onda de vendas de ativos em dólares.

A disputa entre os EUA e a Europa sobre a soberania e os interesses da Groenlândia, uma região autônoma da Dinamarca, se tornou o principal detonador que explodiu o mercado de capitais global. Embora o presidente dos EUA, Trump, tenha anunciado em 21 de janeiro a retirada repentina da ameaça de aumento de impostos contra oito países europeus, afirmando que havia alcançado um consenso sobre o acordo da Groenlândia com o secretário-geral da OTAN, essa disputa que já dura várias semanas causou um impacto irreversível na confiança do mercado. As ações de retaliação da Europa continuam a se intensificar; em 20 de janeiro, o Parlamento Europeu anunciou a suspensão do processo de aprovação do acordo comercial entre EUA e Europa, e países centrais como Alemanha e França deixaram claro que iniciarão uma lista de retaliação tarifária e considerarão utilizar ferramentas de "míssil de comércio" contra coerção.

As tensões geopolíticas se transmitiram diretamente ao mercado de ativos em dólares, com a Dinamarca sendo a primeira a disparar o sinal de venda de títulos dos EUA. Em 20 de janeiro, o "fundo de pensão acadêmico" da Dinamarca anunciou que venderá toda a sua participação de 100 milhões de dólares em títulos dos EUA até o final deste mês, citando diretamente "a péssima situação fiscal do governo dos EUA". Embora o fundo negue qualquer relação direta com a disputa da Groenlândia, o mercado em geral o interpreta como uma retaliação implícita à pressão geopolítica dos EUA. Em seguida, outro fundo de pensão dinamarquês, PBU, também confirmou que está vendendo títulos dos EUA.

De acordo com cálculos do Deutsche Bank, os países europeus detêm aproximadamente 8 trilhões de dólares em títulos e ações dos EUA, quase o dobro do total de outras regiões do mundo. Se o conflito geopolítico escalar para uma guerra comercial total, a redução na alocação de ativos em dólares pela União Europeia causará um golpe fatal no mercado de títulos dos EUA.

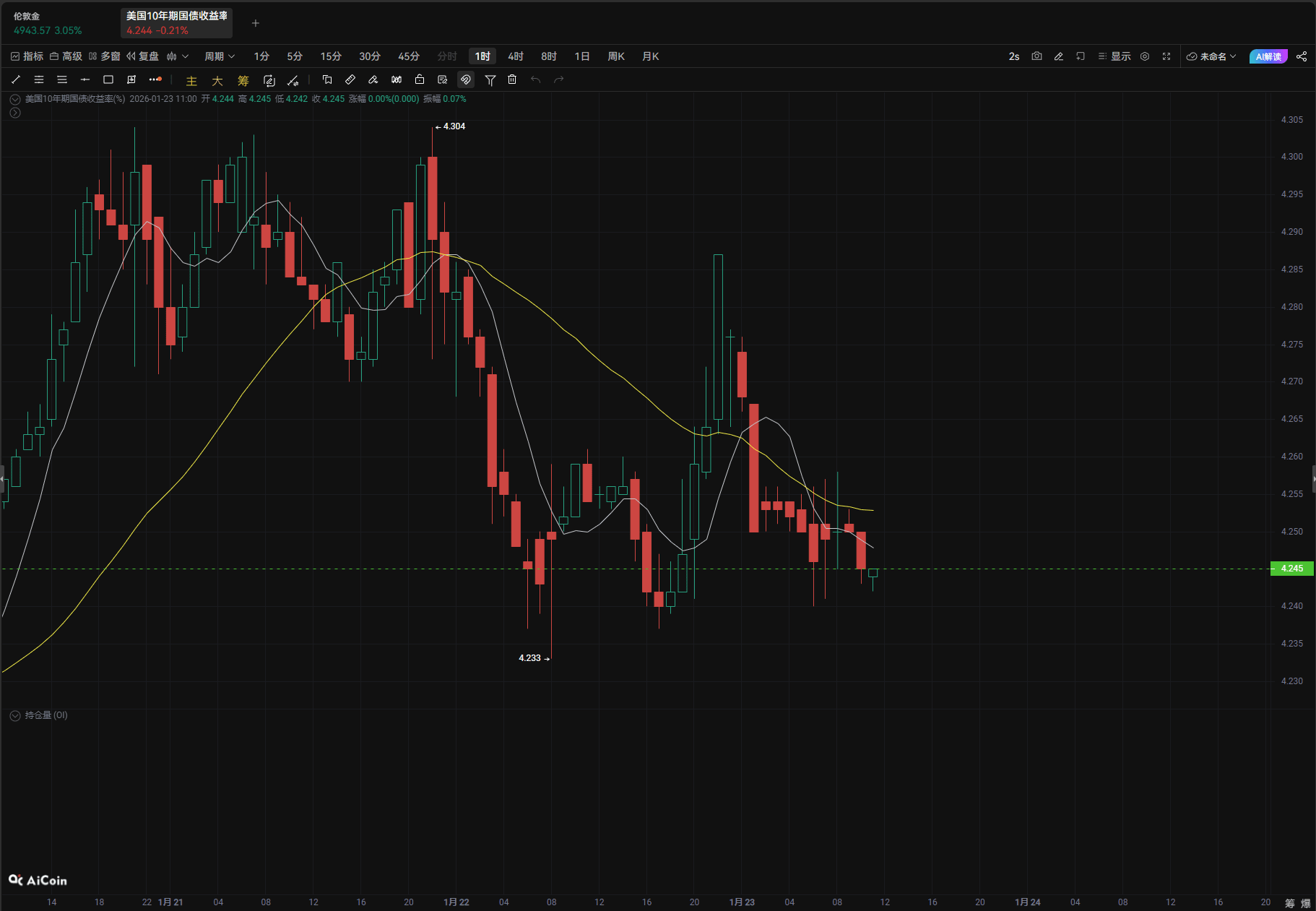

Em decorrência disso, em 22 de janeiro, os rendimentos dos títulos dos EUA caíram coletivamente, com o rendimento dos títulos de 10 anos caindo 5,16 pontos-base para 4,241%, a atratividade dos ativos em dólares continua a se enfraquecer, e os fundos estão acelerando o fluxo para ativos de refúgio, como o ouro.

A técnica de jogo de Trump ampliou a demanda de refúgio no mercado.

O estilo de política volúvel do governo Trump se tornou um "fator de instabilidade" que perturba os mercados globais. Embora a retirada temporária da ameaça de tarifas contra a Europa tenha aliviado a tensão do mercado, ao olhar para sua trajetória de governo, desde a pressão extrema de "aumentar impostos se não vender a ilha" até a repentina mudança para uma declaração de alívio, essa oscilação de políticas em si mesmo intensifica a confusão nas expectativas do mercado.

A análise de mercado geralmente acredita que o compromisso de Trump é mais motivado pelo receio do impacto no mercado de capitais - anteriormente, sua guerra tarifária havia provocado várias vezes um "triple kill" nos mercados de ações, títulos e dólares dos EUA. Com as eleições de meio de mandato se aproximando, manter a estabilidade do mercado financeiro se tornou uma consideração importante para ele.

De acordo com fontes informadas, embora o quadro do acordo da Groenlândia entre os EUA e a Europa não envolva a transferência de soberania, ele inclui cláusulas sobre o posicionamento de sistemas de defesa de mísseis dos EUA na Groenlândia, atualização de acordos de defesa e expansão da presença militar na região do Ártico, o que significa que a disputa geopolítica entre os EUA e a Europa em interesses árticos continuará por um longo tempo.

Além disso, a postura rígida do governo Trump em relação às políticas comerciais e intervenções geopolíticas não mudou fundamentalmente, e suas tarifas contra outros países ainda podem ser aplicadas a qualquer momento. Essa incerteza a longo prazo se tornou uma das lógicas centrais que sustentam a demanda de refúgio do ouro.

A Goldman Sachs indica em seu relatório que as posições de hedge contra riscos de políticas macroeconômicas globais permanecerão estáveis, e os riscos centrais, como sustentabilidade fiscal, serão difíceis de resolver completamente até 2026, o que continuará a sustentar a compra de refúgio do ouro.

A ressonância entre bancos centrais e ETFs constrói um suporte de alta.

Se os fatores geopolíticos e políticos são o "catalisador" para o aumento acentuado do preço do ouro, então o suporte contínuo de fundamentos fortes é a "âncora" que sustenta a continuidade do mercado em alta. A normalização das compras de ouro pelos bancos centrais se tornou o pilar mais sólido do lado da demanda por ouro.

A Goldman Sachs prevê que, em 2026, a média mensal de compras de ouro pelos bancos centrais globais atingirá 60 toneladas, e os bancos centrais de mercados emergentes, devido à necessidade de diversificação de reservas em moeda estrangeira, continuarão a aumentar a alocação de ouro. Essa tendência representa uma melhoria qualitativa em relação ao nível de 17 toneladas mensais antes de 2022.

O crescimento explosivo da demanda de investimento do setor privado ampliou ainda mais a tendência de alta dos preços do ouro. As participações em ETFs de ouro globais continuam a subir, com um fluxo líquido de fundos de 10 bilhões de dólares em dezembro de 2025, alcançando o sétimo mês consecutivo de entrada de capital. O total de ativos sob gestão cresceu 5%. Como o maior ETF de ouro do mundo, as participações do SPDR Gold Shares subiram para 1085,67 toneladas em 16 de janeiro, atingindo o maior nível em mais de dois anos, com um aumento de 24,9% em relação ao ano anterior. A Goldman Sachs acredita que, desde o início de 2025, as participações em ETFs ocidentais aumentaram cerca de 500 toneladas, superando em muito as previsões do modelo com base na redução da taxa de juros do Federal Reserve, e a diversificação de alocação de ouro pelo setor privado se tornou uma tendência irreversível.

O ambiente macroeconômico favorável fortaleceu ainda mais o valor de investimento do ouro. O mercado espera amplamente que o Federal Reserve implemente uma redução de 50 pontos-base em 2026, e durante o ciclo de queda das taxas de juros, a atratividade do ouro como ativo não rentável continuará a aumentar. Ao mesmo tempo, problemas como a falta de impulso na recuperação econômica global e altos déficits fiscais em principais economias também levam os investidores a ver o ouro como uma ferramenta central de proteção contra a inflação e o risco de recessão econômica. Com a sobreposição de múltiplas demandas, o mercado de ouro formou um padrão de compra ressonante de "bancos centrais + ETFs + investidores individuais", proporcionando uma forte motivação para a superação do preço do ouro de 4965 dólares.

O mercado em alta continua, mas deve-se estar ciente da volatilidade de curto prazo.

Quanto à tendência futura do preço do ouro, as principais instituições têm uma atitude otimista. A Goldman Sachs, em seu relatório mais recente de 22 de janeiro, elevou sua previsão para o preço do ouro em dezembro de 2026 de 4900 dólares para 5400 dólares, prevendo que o preço do ouro aumentará 13% em relação ao nível atual até o final do ano. Sua lógica central é que as participações em ouro do setor privado para proteger contra riscos de políticas não serão liquidadas em 2026, o que continuará a elevar o centro de operação do preço do ouro.

No entanto, também existem pontos de risco potencial no mercado. A Goldman Sachs alerta que, se a percepção de risco das políticas fiscais e monetárias globais diminuir significativamente, levando ao fechamento de posições de hedge macroeconômico, isso pode causar uma correção de curto prazo no preço do ouro. Além disso, a desaceleração temporária da disputa geopolítica entre os EUA e a Europa e a recuperação do índice do dólar também podem exercer pressão de curto prazo sobre o preço do ouro.

No entanto, a longo prazo, tendências como a reconfiguração do cenário geopolítico global, a diminuição do domínio do dólar e a diversificação dos sistemas monetários dos bancos centrais proporcionarão suporte de longo prazo para o mercado em alta do ouro.

Especialistas da indústria apontam que a recente ultrapassagem do preço do ouro em relação ao histórico máximo é, essencialmente, um resultado inevitável da queda da aversão ao risco do mercado e da reconfiguração da lógica de alocação de ativos durante o processo de reestruturação da economia global e da ordem geopolítica. Em uma era em que a incerteza se tornou a norma, o valor estratégico do ouro se tornará ainda mais evidente, e seu centro de operação de preços deverá continuar a se elevar, mas os investidores devem levar em conta de maneira racional a volatilidade de curto prazo, focando no valor de alocação a longo prazo.