A Lei GENIUS visava trazer clareza à regulamentação de stablecoins, mas sua proibição de pagamentos de juros expôs um conflito mais profundo sobre quem controla o valor temporal dos dólares digitais.

Enquanto os bancos advertem que as stablecoins com juros poderiam esgotar depósitos e enfraquecer a criação de crédito, as empresas de cripto argumentam que bloquear o rendimento tributa efetivamente os usuários e reduz a competitividade global do dólar americano.

À medida que os stablecoins para varejo enfrentam limitações rígidas, grandes instituições financeiras avançaram com depósitos e fundos tokenizados, criando um sistema em que instituições acessam rendimentos em blockchain, enquanto usuários comuns não podem.

UMA LEI QUE PROMETEU CLAREZA, MAS CRIOU UMA NOVA BATALHA

Quando os Estados Unidos aprovaram a Lei GENIUS em 2025, os legisladores a apresentaram como uma grande conquista. Pela primeira vez, stablecoins de pagamento receberam uma estrutura federal clara. O objetivo era simples. Reduzir o risco, proteger os usuários e garantir o futuro do dólar digital.

No entanto, a clareza não trouxe calma.

Dentro de meses, a lei desencadeou um novo conflito. Desta vez, o debate não era sobre reservas ou solvência. Em vez disso, focou em uma questão que havia permanecido oculta por anos. Quem está autorizado a ganhar juros sobre dólares digitais.

Sob a Lei GENIUS, os emissores de stablecoin devem manter reservas totais em dinheiro ou Títulos do Tesouro dos EUA de curto prazo. Eles não podem emprestar. Eles não podem criar crédito. Mais importante, eles não podem pagar juros aos usuários com base apenas na manutenção.

À primeira vista, essa regra parece inofensiva. Os legisladores queriam evitar que stablecoins substituíssem depósitos bancários. No entanto, o mercado já havia mudado. As stablecoins não eram mais ferramentas de pagamento simples. Elas se tornaram a camada base de dólares on-chain.

À medida que as taxas de juros subiram, o valor do tempo do dinheiro se tornou visível novamente. O rendimento não desapareceu. Ele simplesmente esperou por um caminho para alcançar os usuários.

COMO UMA ZONA CINZA LEGAL ABALOU O SETOR BANCÁRIO

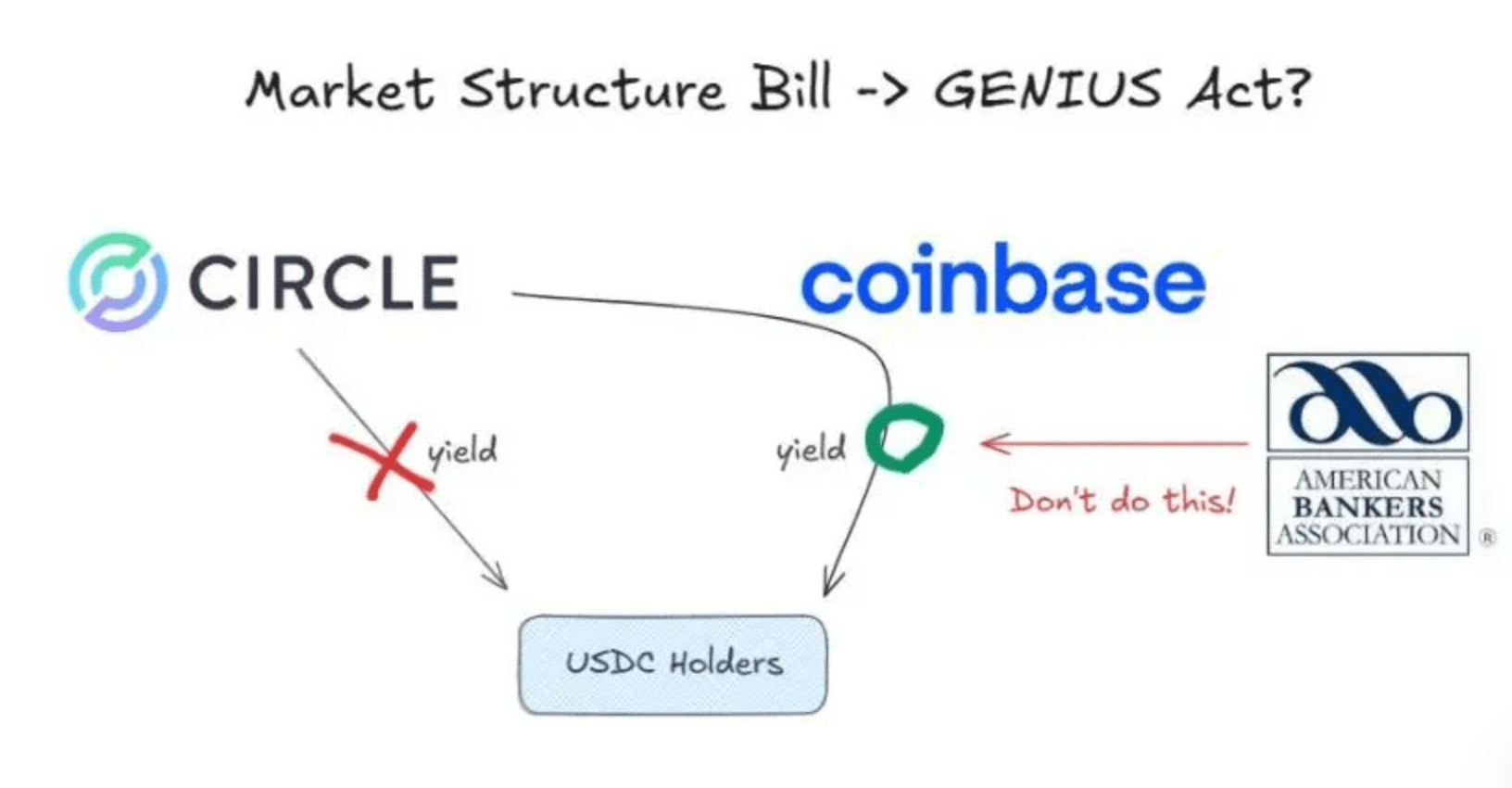

A Lei GENIUS restringe os emissores. Ela diz muito menos sobre distribuidores. Essa lacuna reformulou o mercado.

A Circle, a emissora do USDC, seguiu o manual. Não pagou juros diretamente aos usuários. No entanto, o USDC não circula no nível do emissor. Ele circula em plataformas.

A Coinbase desempenha um papel central nesse fluxo. Por meio de acordos de distribuição, a Circle paga taxas à Coinbase relacionadas ao montante de USDC mantido na bolsa. A Coinbase então usa parte dessa receita para oferecer recompensas de USDC aos usuários.

Formalmente, essas recompensas não são juros. São incentivos de plataforma. Na prática, elas vêm do rendimento do Tesouro.

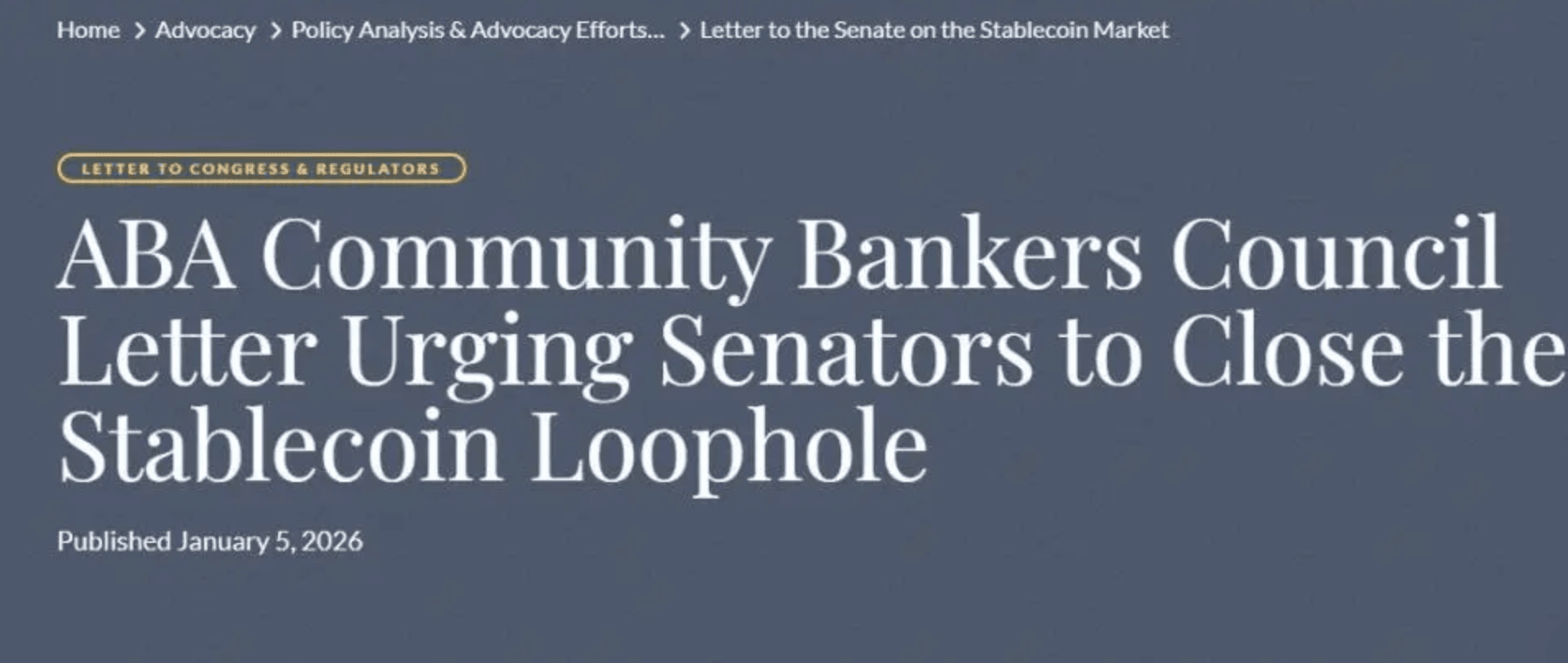

Essa estrutura alarmou os bancos. De sua perspectiva, as stablecoins cruzaram uma linha. Elas estavam atraindo fundos sem seguir as regras bancárias.

Grupos bancários alertaram que trilhões de dólares poderiam deixar o sistema de depósitos. Embora os números tenham sido exagerados, a preocupação era real. Os bancos dependem de depósitos de baixo custo. Durante décadas, a maioria dos usuários aceitou retornos quase zero sem protesto.

As stablecoins mudaram esse comportamento. Elas ofereceram liquidação rápida, acesso global e rendimento visível. Mesmo o rendimento indireto foi suficiente para mudar as expectativas.

Os bancos argumentaram que o sistema era injusto. As plataformas de stablecoin não enfrentam requisitos de capital. Elas não financiam empréstimos locais. Elas não pagam seguro de depósito. No entanto, competem pelos mesmos dólares.

O que os bancos evitaram responder era mais simples. Por que os usuários devem ser bloqueados de ganhar o retorno criado por seus próprios fundos.

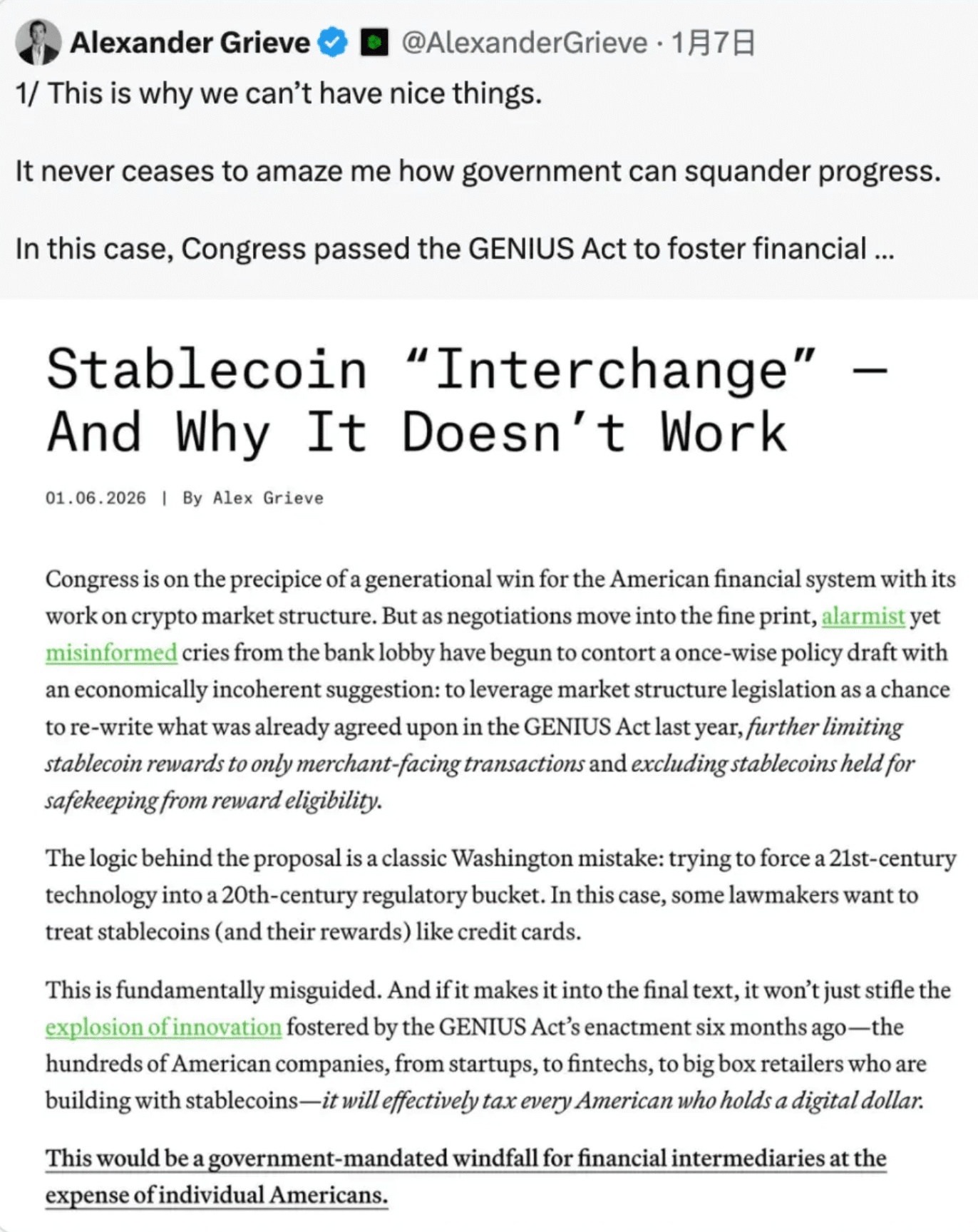

O ARGUMENTO CRIPTO E A IDEIA DE UM IMPOSTO OCULTO

Em resposta, a indústria cripto reformulou o debate.

Um argumento ganhou força rapidamente. A ideia de um imposto sobre a manutenção. As reservas de stablecoin ganham rendimento porque os usuários fornecem capital. Se a lei bloquear esse rendimento de alcançar os usuários, o sistema os força a desistir dele completamente.

Sob essa perspectiva, a proibição de juros não é sobre segurança. É sobre controle.

As empresas de criptomoeda também ampliaram a perspectiva. Stablecoins não são apenas ferramentas domésticas. Elas estendem a influência do dólar globalmente. Se os dólares digitais não puderem ganhar rendimento, perderão apelo no uso transfronteiriço.

Essa preocupação cresceu à medida que outros países avançaram mais rapidamente. A China ajustou sua estrutura de moeda digital para permitir juros. Essa decisão enviou um sinal claro. O dinheiro digital não precisa sacrificar rendimento.

Também há incerteza legal. Em trocas de custódia, as plataformas frequentemente controlam chaves privadas. Sob interpretações existentes, isso levanta questões sobre quem possui legalmente o ativo. Se as plataformas são detentoras, o compartilhamento de receita pode já estar em conflito com a lei.

Como resultado, o risco de aplicação agora paira sobre todo o setor de stablecoins.

ENQUANTO O VAREJO DEBATIA, WALL STREET SE MOVIA

À medida que stablecoins de varejo enfrentaram escrutínio, grandes instituições financeiras escolheram um caminho diferente.

Os bancos lançaram depósitos tokenizados. Esses são passivos bancários, não stablecoins. Eles se liquidam em blockchains e pagam juros por padrão. Eles ficam fora da Lei GENIUS.

Para clientes institucionais, a escolha é óbvia. Eficiência on-chain sem perder rendimento.

Gestores de ativos seguiram com fundos de mercado monetário tokenizados. Esses produtos mantêm um valor estável e distribuem rendimento diariamente on-chain. Legalmente, são valores mobiliários. Funcionalmente, se comportam como stablecoins que pagam juros.

O acesso, no entanto, é limitado. Os usuários de varejo permanecem excluídos.

Isso criou uma divisão silenciosa. Os usuários comuns estão protegidos do risco, mas também do retorno. As instituições recebem ambos. A proibição de juros não removeu o rendimento. Redirecionou quem pode acessá-lo.

Enquanto isso, a infraestrutura financeira tradicional continua a avançar on-chain. Custódios, bancos e redes de pagamento estão adotando liquidação em blockchain. Nesse ambiente, stablecoins sem rendimento correm o risco de se tornarem ferramentas secundárias.

O FUTURO DO DINHEIRO É UMA LUTA SOBRE O VALOR DO TEMPO

A guerra de juros das stablecoins não é uma disputa técnica. É uma luta sobre quem controla o valor do tempo.

Os bancos querem preservar a intermediação. O setor cripto argumenta que a tecnologia permite compartilhamento direto. As finanças tradicionais já se adaptaram garantindo rendimento por meio de estruturas legais existentes.

As audiências futuras podem ajustar as regras. Elas não reverterão a tendência.

O valor do tempo está sendo reavaliado. O dinheiro está mudando de forma. Se o dólar digital não puder carregar rendimento, o capital buscará alternativas.

A lei pode atrasar essa mudança. Não pode detê-la.

"A Guerra Sobre Juros de Stablecoin Dentro do Sistema Financeiro dos EUA" esta matéria foi publicada pela primeira vez na (CoinRank).