O Bitcoin (BTC) vem fazendo contagem regressiva para o seu próximo fundo há quase dois meses, sugerindo um indicador clássico on-chain.

Pontos-chave:

A oferta de BTC em prejuízo passou de 50% pela primeira vez neste mercado de baixa no início de junho.

Em mercados de baixa anteriores, esse evento desencadeou uma contagem regressiva para um novo “macro bottom” do preço do BTC.

Dados separados indicam que o “prêmio emocional” do mercado em alta já desapareceu.

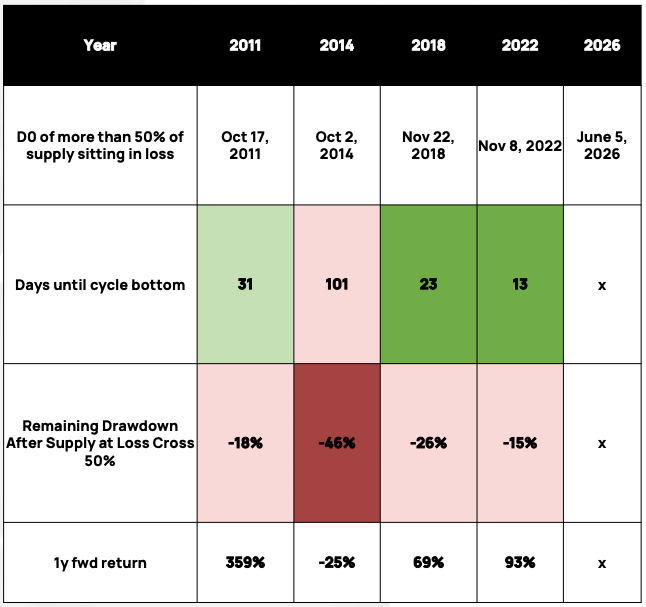

Fornecimento na contagem regressiva da perda já é o segundo mais longo do Bitcoin

No seu relatório de “Round-Up” do 1º semestre de 2026, a empresa de pesquisa cripto K33 Research destacou que mais de 50% da oferta de BTC agora está sendo mantida com prejuízo.

Uma característica típica de um mercado baixista, o supply in loss tornou-se uma régua para medir o avanço em direção aos fundos macro para BTC/USD.

Os dados da K33 mostram que, assim que o supply in loss ultrapassa a marca de 50%, o fundo não chega mais do que 101 dias depois. Os mercados baixistas forneceram diversos prazos, com a “janela” mais curta durando apenas 13 dias em 2022.

O mercado baixista de 2018 exigiu 23 dias para chegar ao seu piso, enquanto em 2014 o Bitcoin continuou em queda por 101 dias depois que a marca de 50% de supply-in-loss foi atingida.

Em 2026, o supply in loss repetiu o comportamento padrão dos mercados baixistas, cruzando 50% em 5 de junho. Desde então, 42 dias se passaram, fazendo com que a janela de fundo deste ano seja a segunda mais longa da história do Bitcoin.

Supply in loss do BTC e dias até o fundo do mercado baixista (captura de tela). Fonte: K33 Research

Nos comentários acompanhando, a K33 observou que os retornos no ano seguinte ao fenômeno “tendem a ser bem sólidos”.

No início deste mês, Axel Adler Jr., colaborador da plataforma de análises onchain CryptoQuant, estimou que o supply in loss estava a cerca de dois meses de níveis que correspondem aos fundos de mercados baixistas.

Os dados da CryptoQuant colocam o supply in loss em 46% em 17 de julho.

“Distribuição de capital” sugere um lado positivo

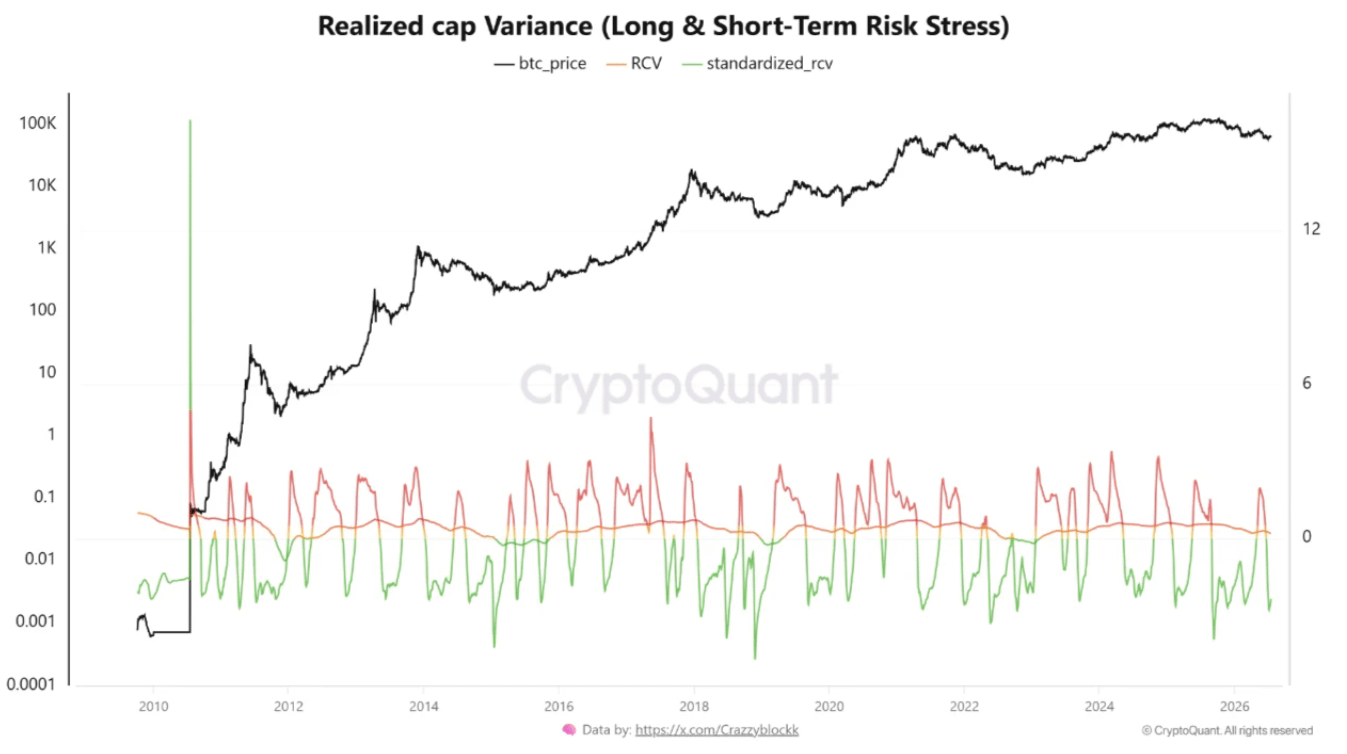

Continuando, a CryptoQuant analisou o que descreveu como leituras “raras” dos modelos de base de custo do investidor em Bitcoin.

O modelo de variação do cap realizado (RCV), que mede a diferença entre o cap realizado e o market cap, atualmente está no grupo dos seis por cento inferiores do seu intervalo histórico.

“Em vez de rastrear apenas o preço, ela isola a variação entre o cap realizado e o market cap em relação ao seu próprio histórico móvel, capturando o quanto a base de custo (do investidor) ficou mais esticada ou comprimida versus a avaliação atual”, explicou o colaborador Crazzyblockk em um post do QuickTake na quinta-feira.

“Quando essa variação se comprime para o território profundamente negativo do z-score, o prêmio emocional construído durante as altas foi, em grande parte, precificado. A métrica não lê narrativa, ela lê a distribuição de capital.”

Dados do RCV do Bitcoin (captura de tela). Fonte: CryptoQuant

Em -2,35, o Z-score do RCV padronizado mais uma vez aponta para as etapas finais do mercado baixista do Bitcoin.

“Cada estiramento anterior em que o modelo passou um tempo prolongado abaixo de um z-score de -2,0, no fim de 2018, meados de 2022 e início de 2015, precedeu retornos futuros de doze meses acima de 75%”, destacou o post.

“A leitura mais extrema deste conjunto de dados, -4,68 em novembro de 2018, caiu quase exatamente no fundo do ciclo do Bitcoin, perto de US$ 3.792.”