Descubra nove métricas principais para analisar a saúde de um banco: Patrimônio Líquido, ROA, ROE, NPL, CAR e muito mais.

Uma verificação da saúde bancária é uma avaliação abrangente da saúde financeira, do desempenho e das práticas de gestão de risco de um banco. É conduzido por reguladores bancários ou auditores independentes para avaliar a capacidade de um banco para resistir a condições económicas adversas e riscos potenciais, incluindo risco de crédito, risco de mercado, risco de liquidez e risco de financiamento.

As demonstrações financeiras de um banco, incluindo o balanço, a demonstração de lucros e perdas e a demonstração do fluxo de caixa, bem como a sua abordagem de gestão de risco, são geralmente revisadas minuciosamente como parte de uma verificação de saúde.

Aqui estão nove indicadores fundamentais para analisar a saúde de um banco.

Por que os exames de saúde são importantes?

A realização de um exame de saúde bancária é importante porque permite que os reguladores e as partes interessadas avaliem a estabilidade financeira e a eficiência operacional de um banco. Isto permite uma acção imediata para mitigar estes riscos e ajuda a detectar potenciais perigos e vulnerabilidades que possam prejudicar o desempenho do banco. Além disso, apoia a estabilidade do sector financeiro e mantém a confiança do público no sistema bancário.

Durante a Crise Financeira Global (GFC) de 2007-2008, uma série de más práticas contribuíram para o colapso do sistema financeiro global. Por exemplo, os bancos e as instituições financeiras concedem empréstimos a mutuários de alto risco com históricos de crédito fracos, levando a incumprimentos massivos de empréstimos. Estas hipotecas subprime foram agrupadas em instrumentos financeiros complexos e vendidas aos investidores como títulos de alto rendimento, provocando, em última análise, o colapso do mercado imobiliário.

A segunda maior falência bancária da história dos EUA ocorreu em 10 de março de 2023, quando o Silicon Valley Bank (SVB) entrou em colapso após uma corrida bancária, ultrapassando a maior falência bancária desde a crise financeira de 2008. Durante um período em que as taxas de juro estavam próximas de zero, o SVB investiu pesadamente em títulos do governo dos EUA e considerou-os um investimento seguro. No entanto, esta estratégia saiu pela culatra quando a Fed começou a aumentar agressivamente as taxas de juro para conter a inflação. À medida que as taxas de juro subiam, os preços das obrigações caíam, fazendo com que o valor da carteira de obrigações do SVB diminuísse e eventualmente entrasse em colapso.

A falta de supervisão regulamentar adequada permite que as instituições financeiras se envolvam em comportamentos de risco sem controlos e equilíbrios adequados. Portanto, boas práticas de gestão de risco são fundamentais para que os bancos mantenham uma boa saúde financeira e, por extensão, a eficácia do sistema financeiro global.

Indicadores-chave para avaliar a saúde dos bancos

Os indicadores que fornecem insights exclusivos sobre a saúde e o desempenho financeiro de um banco são discutidos abaixo.

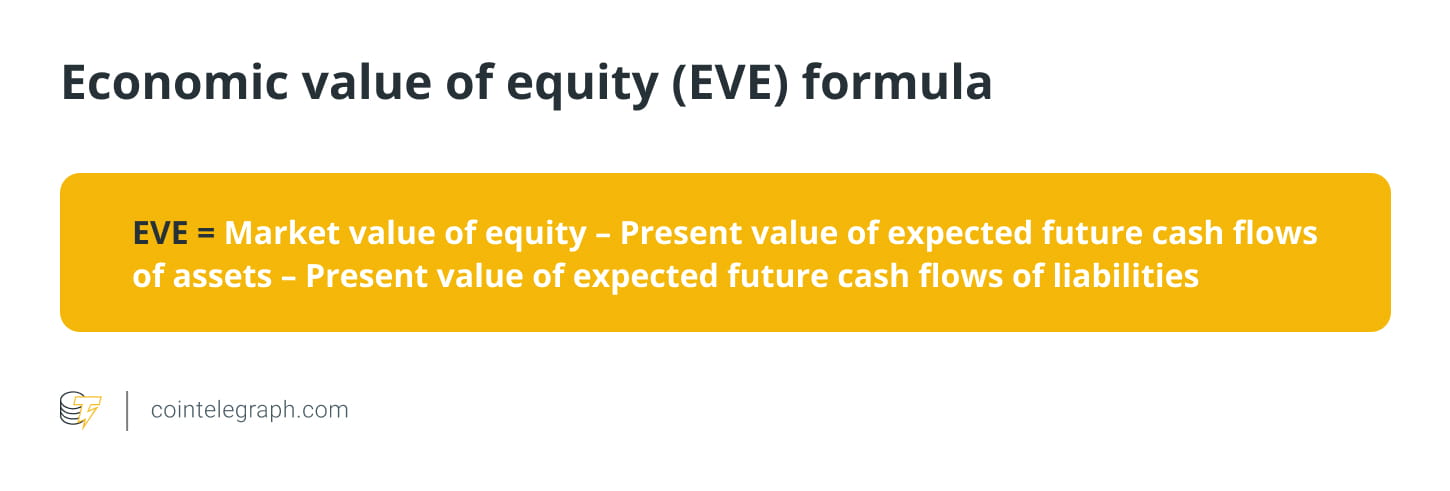

Valor Econômico Patrimonial (EVE)

O valor económico dos capitais próprios é uma medida do valor a longo prazo dos capitais próprios de uma instituição financeira, tendo em conta o valor presente dos seus ativos e passivos. Representa o valor do patrimônio líquido que permanecerá após todos os ativos e passivos terem sido liquidados e todas as obrigações terem sido satisfeitas. EVE é uma medida comumente usada no cálculo do risco de taxa de juros na carteira bancária (IRRBB), que os bancos devem usar para medir o IRRBB.

O Federal Reserve exige avaliações periódicas do EVE. Além disso, o Comité de Supervisão Bancária de Basileia recomendou um teste de esforço de mais ou menos 2% para todas as taxas de juro. O teste de esforço de 2% é o padrão aceite para medir o risco de taxa de juro.

A fórmula de cálculo do EVE é a seguinte:

Por exemplo, suponha que o valor de mercado do patrimônio de um banco seja de US$ 10 milhões, o valor presente dos fluxos de caixa futuros esperados dos ativos seja de US$ 15 milhões e o valor presente dos fluxos de caixa futuros esperados dos passivos seja de US$ 12 milhões. Utilizando a fórmula EVE, o valor económico do capital próprio pode ser calculado da seguinte forma:

Um EVE negativo indica que um banco precisa de mais fundos para cumprir as suas obrigações porque os seus passivos excedem os seus activos. Como resultado, a estabilidade financeira a longo prazo do banco e a capacidade de cumprir as suas obrigações poderão ser seriamente comprometidas. Portanto, os bancos devem tomar medidas corretivas para aumentar o valor do seu capital económico e reduzir o risco da taxa de juro.

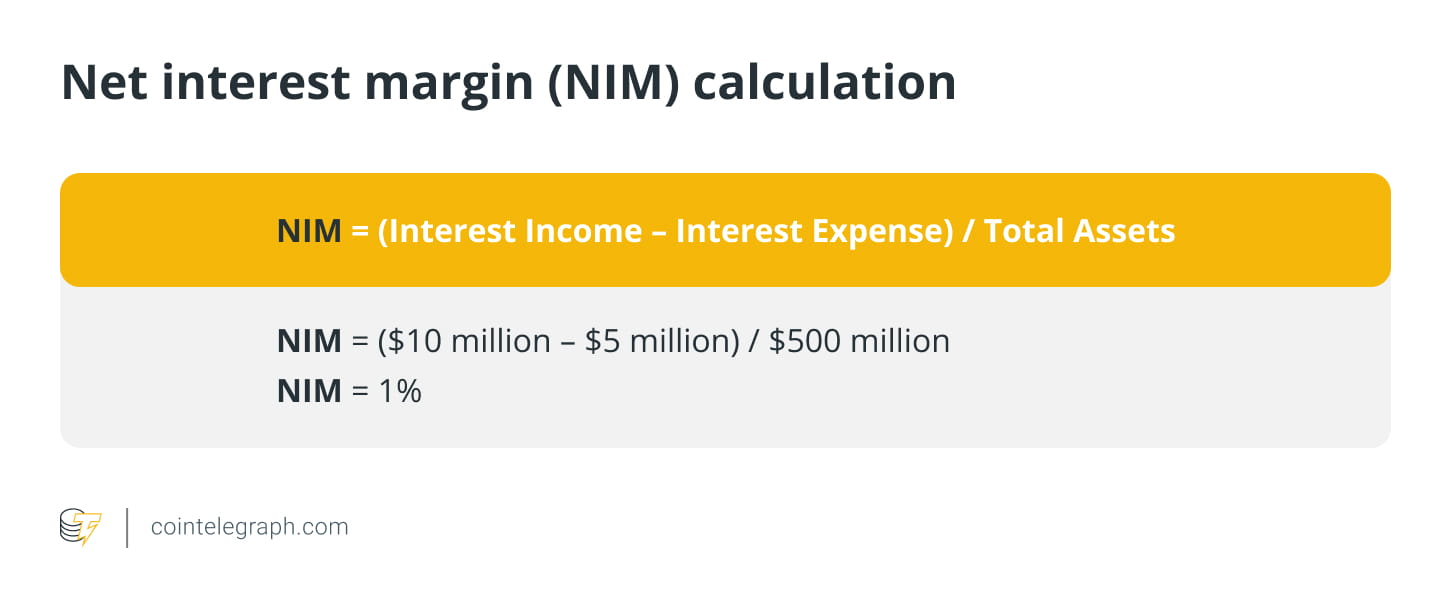

Margem de juros líquida (NIM)

Isso representa a diferença entre as receitas e despesas de juros de um banco. Ilustra a capacidade de um banco ganhar dinheiro com os seus activos (empréstimos, hipotecas, etc.) em relação ao seu custo de financiamento (depósitos, empréstimos contraídos, etc.).

Vejamos o exemplo de um banco que possui os seguintes dados financeiros para um determinado ano:

Receita de juros de empréstimos e títulos: US$ 10 milhões

Despesas de juros pagas a depositantes e credores: US$ 5 milhões

Ativos totais: US$ 500 milhões

Passivo total: US$ 400 milhões.

Utilizando essas informações, o NIM do banco pode ser calculado da seguinte forma:

Isto mostra que os bancos ganham um cêntimo de rendimento líquido de juros por cada dólar de activos que detêm. Um NIM mais elevado indica que um banco é mais lucrativo porque ganha mais com os ativos do que paga em juros. Em contraste, um NIM mais baixo indica que um banco é menos rentável porque ganha menos dinheiro com os activos do que paga em juros.

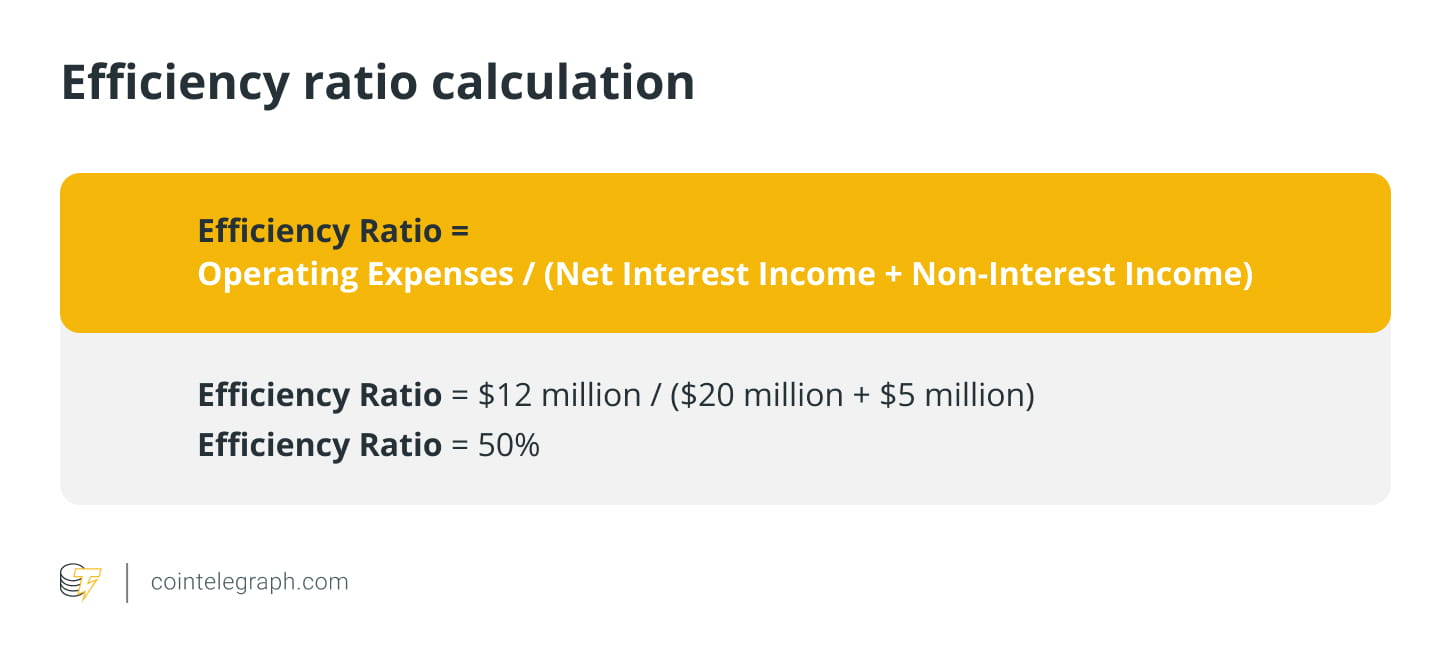

índice de eficiência

Esta é a proporção entre as despesas não relacionadas a juros de um banco e suas receitas. Índices mais baixos indicam maior eficiência e lucratividade.

Vejamos o exemplo de um banco que possui os seguintes dados financeiros para um determinado ano:

Receita líquida de juros: $ 20 milhões

Renda sem juros: US$ 5 milhões

Despesas operacionais: US$ 12 milhões.

Utilizando esta informação, o índice de eficiência do banco pode ser calculado da seguinte forma:

Isso mostra que para cada US$ 1 de receita que o banco gera, ele gasta US$ 0,50 em custos operacionais. Um rácio de eficiência elevado pode ser um sinal de alerta para um banco de que poderá estar a lutar para ganhar dinheiro e para se manter competitivo.

Os rácios de eficiência superiores a 60% são geralmente considerados como tendo uma estrutura de custos elevada, o que pode levar a uma rentabilidade reduzida e pode indicar que o banco necessita de tomar medidas para melhorar a sua eficiência operacional, tais como racionalizando as suas operações, reduzindo custos indiretos ou aumentando a sua capacidade de geração de rendimentos.

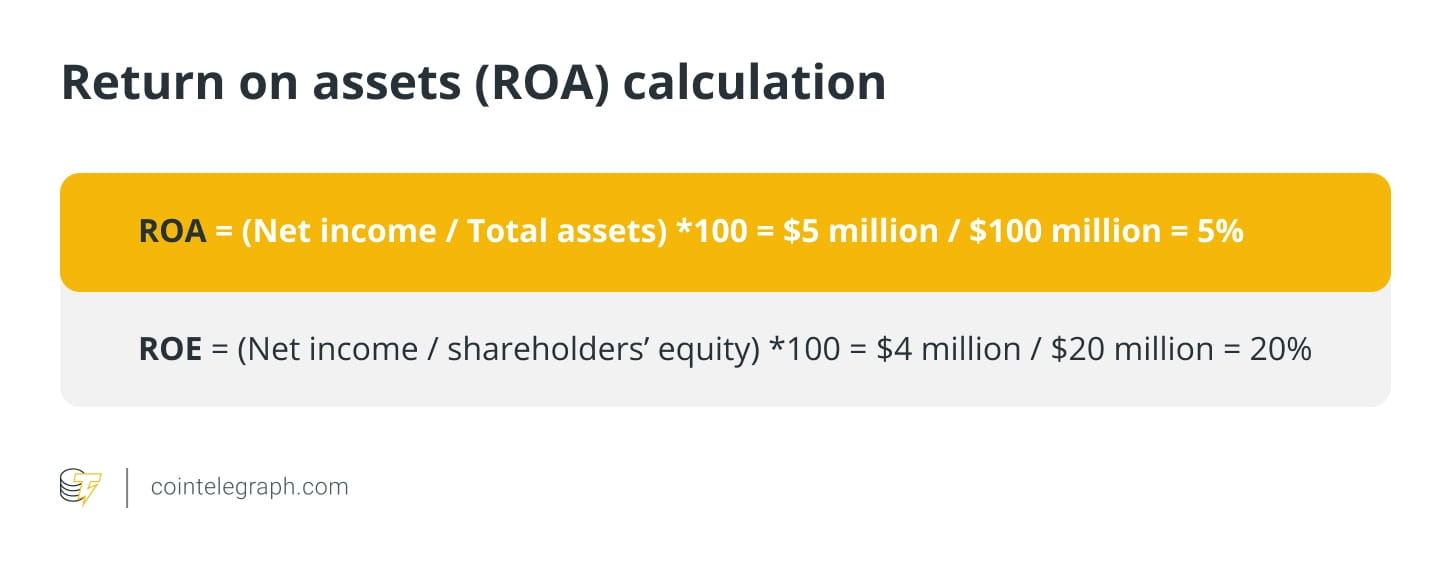

Retorno sobre Ativos (ROA)

Isso mede o sucesso de um banco em ganhar dinheiro com seus ativos. ROA mais alto significa melhor desempenho.

Suponha que o Banco A tenha lucro líquido de US$ 5 milhões e ativos totais de US$ 100 milhões. Agora seu ROA será:

Um ROA elevado (por exemplo, superior a 1%) indica que o banco tem um elevado retorno sobre os ativos e é eficiente na geração de lucros e vice-versa.

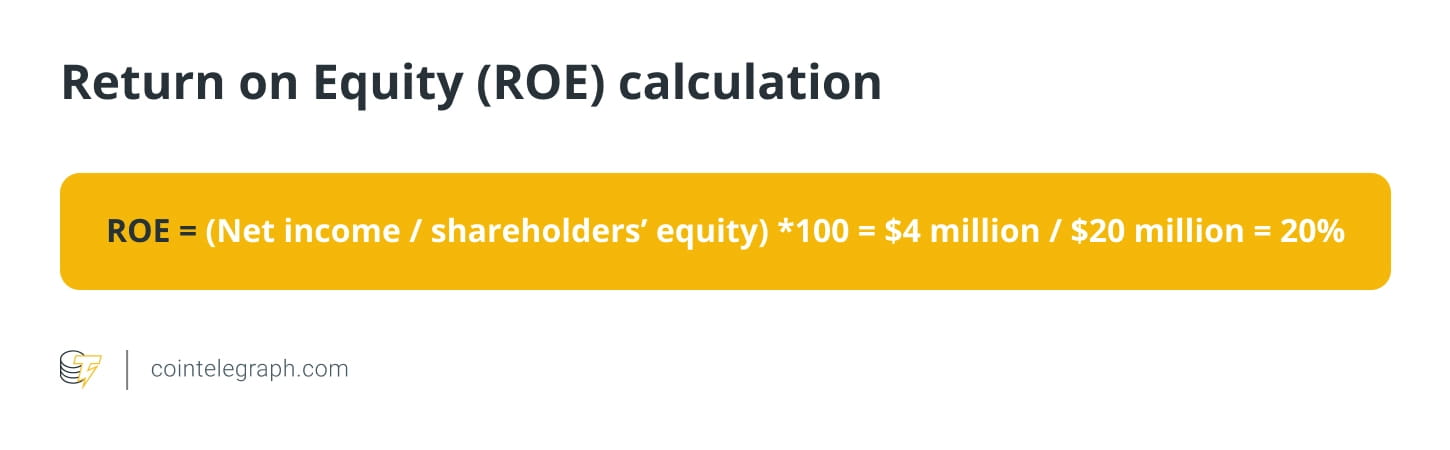

Retorno sobre o patrimônio líquido (RoE)

Mede a rentabilidade de um banco em relação ao patrimônio líquido. Um ROE mais alto indica melhor desempenho.

Suponha que o Banco B tenha um lucro líquido de US$ 4 milhões e um patrimônio líquido de US$ 20 milhões. Agora, seu ROE será:

Empréstimos inadimplentes (NPL)

Esta é a proporção entre os empréstimos inadimplentes de um banco e o total de empréstimos. Um elevado rácio de NPL indica maior risco de crédito e potenciais perdas com empréstimos. Suponha que um banco tenha uma carteira de empréstimos de US$ 1 bilhão. Desse montante, US$ 100 milhões, ou 10%, foram classificados como inadimplentes porque os mutuários estavam com mais de 90 dias de atraso nos pagamentos.

Se um banco tivesse de reservar 50% destes empréstimos inadimplentes, teria de reservar 50 milhões de dólares em provisões. Isto significa que a carteira líquida de empréstimos do banco será de US$ 950 milhões.

Agora vamos supor que o banco tenha de anular estes empréstimos inadimplentes porque não consegue recuperar os 20 milhões de dólares deles. Como resultado, a carteira de empréstimos do banco cairá para 930 milhões de dólares, o que terá um impacto na rentabilidade e na adequação de capital do banco.

Este exemplo ilustra como os empréstimos inadimplentes podem ter um impacto significativo na situação financeira de um banco e por que é crucial que os bancos gerenciem eficazmente as suas carteiras de empréstimos para minimizar o risco de tais empréstimos.

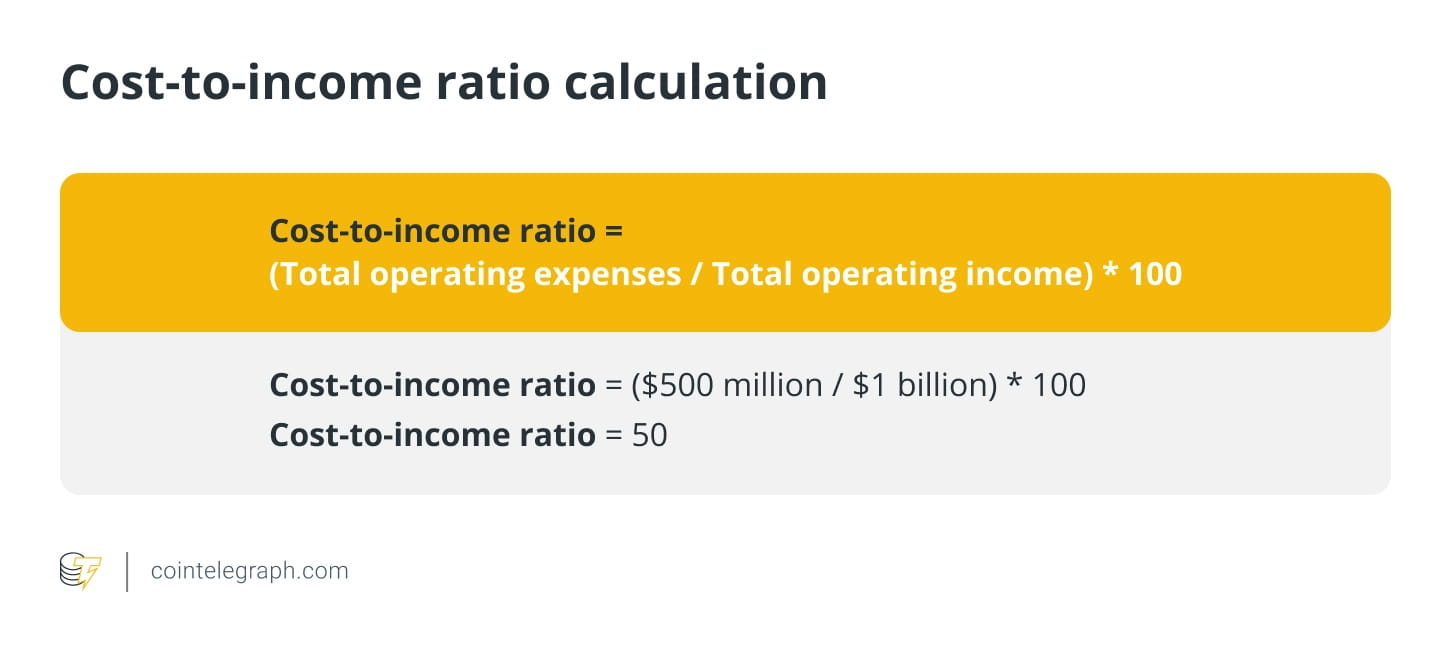

Relação custo/receita

Este é o rácio entre os custos operacionais de um banco e o seu resultado operacional. Índices mais baixos indicam maior eficiência e lucratividade.

Por exemplo, suponha que um banco tenha despesas operacionais totais de US$ 500 milhões e receita operacional total de US$ 1 bilhão. O índice custo-benefício do banco é:

Isto significa que para cada dólar de receita operacional que o banco gera, ele gasta US$ 0,50 em custos operacionais. De um modo geral, um rácio custo-rendimento mais baixo é desejável, pois indica maior rentabilidade e eficiência do banco, uma vez que pode gerar mais receitas com menos despesas.

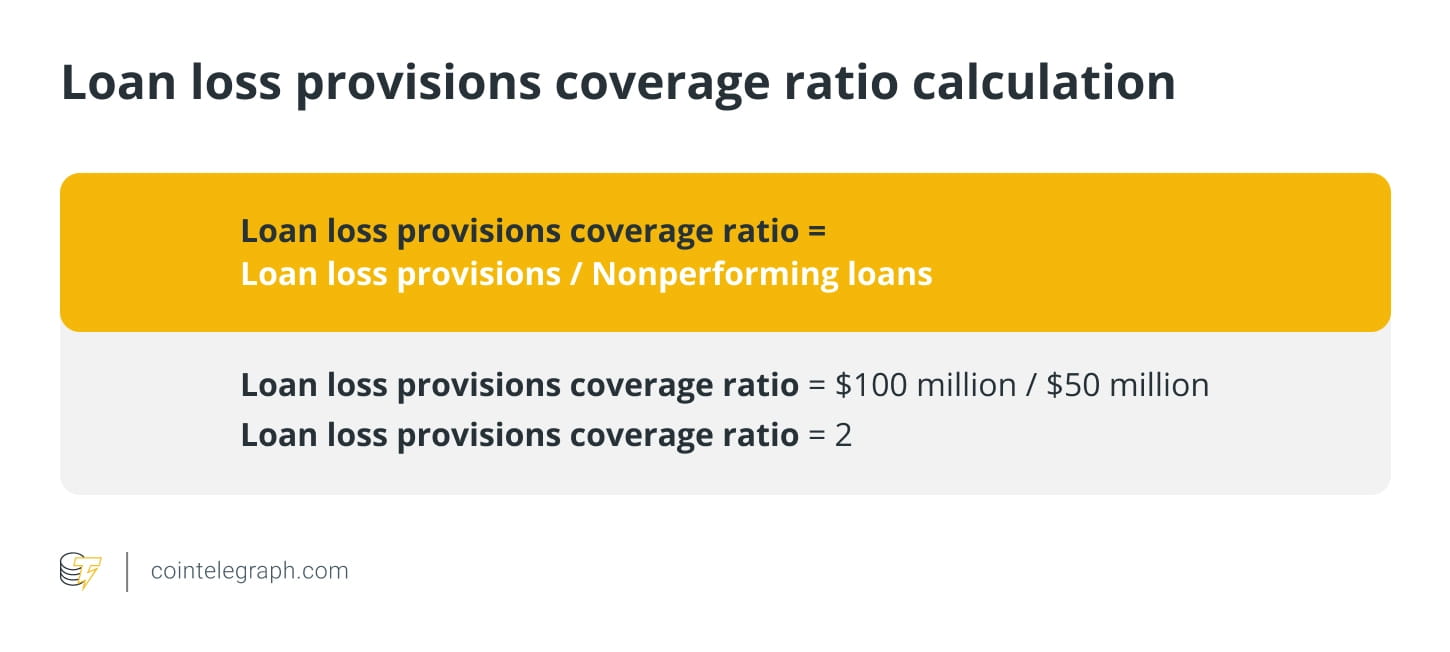

Índice de cobertura de provisão para perdas com empréstimos

Esta é a proporção entre as provisões para perdas com empréstimos de um banco e seus empréstimos inadimplentes. Reflete a capacidade de um banco de cobrir potenciais perdas com empréstimos com provisões.

Por exemplo, suponha que um banco tenha provisões para perdas com empréstimos de US$ 100 milhões e empréstimos inadimplentes de US$ 50 milhões. A cobertura de provisão para perdas com empréstimos do banco é

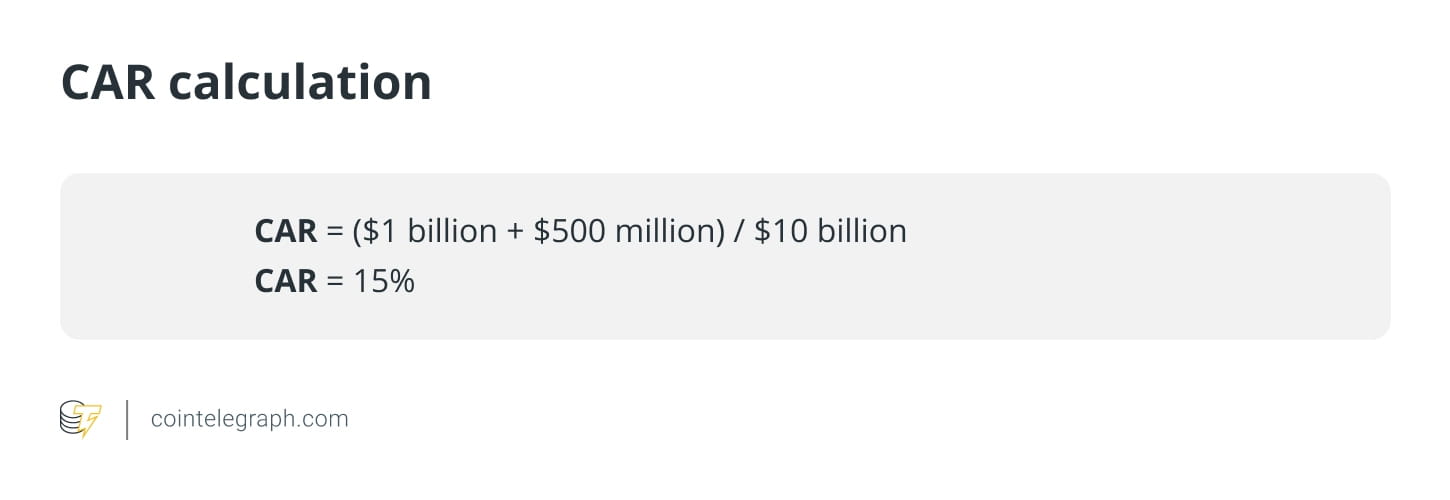

Índice de Adequação de Capital (CAR)

A adequação de capital avalia a capacidade de um banco de pagar suas obrigações e lidar com riscos operacionais e de crédito. Um bom CAR protege o dinheiro dos depositantes, indicando que um banco tem capital suficiente para absorver perdas e evitar a insolvência.

A fórmula de cálculo do rácio de adequação de capital é a seguinte:

O Bank for International Settlements divide o capital em capital de nível 1 e o capital de nível 2 é o principal indicador de saúde financeira, incluindo capital próprio e lucros retidos. O Nível 2 é o capital suplementar, incluindo reservas reavaliadas e não divulgadas e títulos híbridos.

Os ativos ponderados pelo risco são ativos bancários ponderados pelo risco, sendo atribuído a cada classe de ativos um nível de risco com base na probabilidade do seu valor diminuir. As ponderações de risco determinam a soma dos ativos de um banco e variam de acordo com a classe de ativos, como dinheiro, títulos e obrigações.

Por exemplo, se um banco tem US$ 1 bilhão em capital de nível 1, US$ 500 milhões em capital de nível 2 e US$ 10 bilhões em ativos ponderados pelo risco, o CAR é:

Neste caso, o CAR do banco é de 15%, indicando que possui capital suficiente para cobrir potenciais perdas nas suas atividades de crédito e investimento.

Por que a descentralização é necessária?

As Finanças Descentralizadas (DeFi) tornam os sistemas financeiros transparentes, seguros e acessíveis a todos. Bitcoin

Apresentar a moeda descentralizada ao mundo e desafiar o sistema bancário centralizado. A crise financeira global e o colapso do SVB realçaram os riscos dos sistemas financeiros centralizados, conduzindo a um interesse crescente na descentralização do sector bancário.

No entanto, o DeFi também tem riscos que não podem ser ignorados. Por exemplo, a volatilidade do mercado em criptomoedas pode representar riscos significativos para aqueles que investem em plataformas DeFi. Portanto, os investidores devem considerar cuidadosamente esses riscos e realizar a devida diligência antes de investir em qualquer projeto DeFi.