A negociação algorítmica e automatizada de criptomoedas é uma disciplina que se encontra na encruzilhada da matemática, da ciência da computação, da análise técnica de mercado e da estrutura de cada criptomoeda.

Como qualquer ciência, meio formal, meio experimental, necessita de uma boa dose de intuição e reflexão, bem como de técnicas de prova e confirmação através do confronto com o mercado.

No entanto, o mercado não evolui sem restrições: a maioria das plataformas de negociação cobra taxas em cada negociação, e qualquer algoritmo de negociação deve considerar estas taxas ao calcular o desempenho para garantir que a soma destas taxas não impede o progresso do algoritmo de desempenho.

Existem dois métodos de validação de um algoritmo de negociação automatizado: o backtest e a execução ao vivo em uma exchange como a Binance.

Backtesting é o método geral para ver o quão bem uma estratégia ou modelo teria se saído ex-post. O backtesting avalia a viabilidade de uma estratégia de negociação descobrindo como ela se desenrolaria usando dados históricos. A teoria subjacente é que qualquer estratégia que funcionou bem no passado provavelmente funcionará bem no futuro e, inversamente, qualquer estratégia que teve um desempenho ruim no passado provavelmente terá um desempenho ruim no futuro. Obviamente, as condições que desencadeiam uma compra ou venda no tempo t, no backtest, consideram apenas os dados que precedem t, ou seja, os dados que já estavam disponíveis, como se o algoritmo tivesse sido executado em condições reais de mercado. Meu backtest foi construído usando 4 anos de dados históricos reconstituídos. Ele fornece um período relevante que reflete uma variedade de condições de mercado para backtestar estratégias de negociação intradiária.

Um algoritmo de negociação é construído a partir de um ou mais indicadores de mercado em um período de tempo bem definido. Um grande obstáculo para a escolha de pequenos períodos de tempo, 1H, 2H e 4H, é o impacto das taxas em uma frequência de negociação (turnover) que excede 1 negociação por dia ou algo assim: o progresso de um algoritmo bem pensado pode ser apagado pela soma das taxas se a frequência de negociação for muito alta.

Uma revolução na especificação de algoritmos de negociação está ocorrendo, já que algumas plataformas, incluindo a Binance, oferecem negociação de Bitcoin sem taxas: porque a negociação de alta frequência agora é possível no mundo das criptomoedas.

Concentrei todos os meus esforços e pesquisas na definição de estratégias de negociação de Bitcoin de alta frequência em períodos de 1 a 4 horas.

Após vários meses de pesquisa intensiva, essa metamorfose da minha pesquisa valeu a pena com o surgimento de estratégias de negociação automatizadas de alto desempenho e baixo risco no BTC.

Procurei me colocar em um paradigma de pesquisa diferente das estratégias de acompanhamento de tendências. De fato, o acompanhamento de tendências é mais adequado para escalas de tempo que permitem o desenvolvimento de tendências relativamente claras, ou seja, escalas de tempo maiores, incluindo 8H e 12H, bem como escalas diárias, de 3 dias e semanais.

Não foi fácil se livrar dos hábitos de pensamento e dos reflexos metodológicos que estão bem estabelecidos. Mas um dos principais eixos da pesquisa é a criatividade e a adaptação a novos estilos de mercado.

Um novo paradigma de pesquisa surgiu através de muito trabalho: estratégias de negociação de alta frequência em BTC sem taxas, que não exploram mais as tendências do BTC, mas sua volatilidade, seja ela de alta ou de baixa, e isso apenas em Long Only.

Eu tive sucesso em projetar algoritmos de alta frequência que não dependem mais da direção do Bitcoin, mas apenas de suas variações quase caóticas de curto prazo. Estratégias não dependentes de tendências surgiram.

O que torna isso uma revolução é que essas estratégias tendem a acabar com o ritmo natural de alternância de ciclos de alta e baixa, substituindo-os por um ritmo de alternância de altas claras e altas menos pronunciadas durante fases de volatilidade muito baixa do Bitcoin.

O resultado é impressionante: o gráfico de backtest das minhas novas estratégias não reflete mais a alternância dos ciclos clássicos de alta e baixa: em um mercado de baixa, o algoritmo ganha tanto quanto em um mercado de alta, desde que o Bitcoin mantenha sua volatilidade local alta o suficiente.

Esses resultados exigiram uma mudança radical na maneira como pensamos sobre negociação e abordamos os indicadores de mercado.

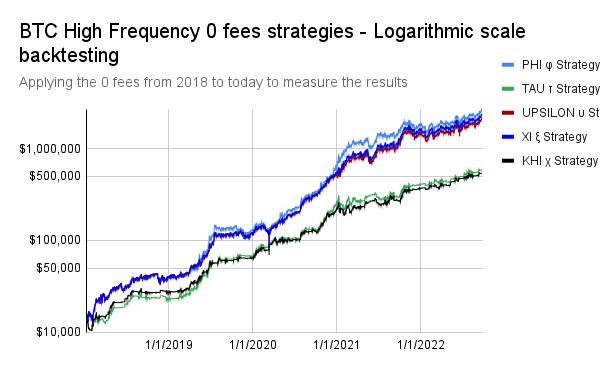

Por exemplo, a estratégia PHI φ, aqui backtesting em escala logarítmica, aplicando as taxas 0 de 2018 até hoje para medir os resultados desta estratégia, tem as características que mencionamos anteriormente:

1. negociação de alta frequência em BTC 0 taxas: 3,21 negociações por dia em média

2. Somente longo

3. Progressão independente das tendências do BTC: mercados de alta e baixa são "apagados" pelos resultados da estratégia.

Os riscos, medidos pelo drawdown máximo - um drawdown é um declínio do pico ao vale durante um período específico para um investimento, conta de negociação ou fundo; um drawdown é geralmente cotado como a porcentagem entre o pico e o vale subsequente - são drasticamente reduzidos aqui: é de -30,10% no máximo durante toda a execução, de 2018 até hoje.

Outro dos meus resultados, a Estratégia KHI χ, além das 3 características já mencionadas na Estratégia PHI φ, tem um drawdown máximo consistentemente baixo de -29,24%.

Além disso, essa estratégia reflete o princípio da decorrelação das minhas estratégias de alta frequência e 0 taxas com as tendências do Bitcoin de uma forma ainda mais espetacular: os mercados de alta e baixa do Bitcoin não são mais legíveis nem mesmo pela progressão do algoritmo.

Posso dizer que agora é possível se libertar dos ciclos muito voláteis do mercado de Bitcoin, com a revolução conceitual que a mudança para negociação de taxa 0 oferece.

Tempo, ritmo e escala, na negociação automatizada, são fatores-chave que podem mudar radicalmente a maneira como entendemos os movimentos do mercado.

A noção de fractal em matemática, especialmente em geometria, mostra que em certas estruturas, qualquer escala, não importa quão pequena, é isomórfica (ou seja, idêntica em estrutura) às escalas mais altas dessa mesma estrutura. Esse fenômeno pode ser observado no mercado: em escalas pequenas, microtendências aparecem, com uma estrutura idêntica às tendências das estruturas mais altas. No entanto, sua curta duração é tal que um algoritmo bem pensado é capaz de capturá-las estatisticamente, o que transforma o conjunto dessas microtendências otimistas de pequena escala em uma progressão cuja inclinação é relativamente estável.

A rigor, essas microtendências não são tendências, mas movimentos caóticos de direção idêntica. O trading de alta frequência é capaz de "prevê-las" estatisticamente, não em qualquer escala, mas em certas escalas específicas e com suas próprias ferramentas bem definidas.

Uma revolução está em andamento, e estamos apenas no começo dessas mudanças profundas na negociação algorítmica.

Falarei em outros artigos sobre as implicações e os desenvolvimentos da negociação de alta frequência, que agora está se tornando o cerne da minha pesquisa.