Para os traders do mercado global, a semana passada pode ser descrita como "A Canção de Gelo e Fogo". No segundo anterior, o mercado estava ansioso com o impacto da inteligência artificial no emprego; no segundo seguinte, o fogo súbito do Oriente Médio tomou completamente as manchetes.

Hoje à noite (6 de março) às 21:30, o aguardado relatório de empregos não agrícolas dos EUA de fevereiro será divulgado conforme o esperado. No entanto, nesta noite especial de "não agrícolas", todos os olhares precisam se dividir, fixando-se nas nuvens de fumaça que pairam sobre o Golfo Pérsico. O cisne negro da geopolítica colidiu com o rinoceronte cinza dos dados econômicos, e a política monetária do Federal Reserve enfrenta uma situação sem precedentes de "queimadura dupla".

Um, “tiros” e “fogo” no Estreito de Ormuz.

Um, “tiros” e “fogo” no Estreito de Ormuz.

Justo antes da divulgação dos dados não agrícolas, a situação no Oriente Médio voltou a se intensificar.

● Na data local de 5 de março, o Hezbollah libanês afirmou ter atingido as forças de defesa de Israel com mísseis guiados. O que mais assusta o mercado é que a Guarda Revolucionária do Irã anunciou que disparou mísseis contra um petroleiro americano no norte do Golfo Pérsico e traçou uma linha vermelha clara: proíbe embarcações americanas, israelenses e europeias de passarem pelo Estreito de Ormuz.

● O Estreito de Ormuz, esta “grande artéria” da energia mundial, qualquer leve movimento será diretamente convertido em um “prêmio de guerra” nos preços do petróleo. Desde o início do conflito, o preço internacional do petróleo subiu quase 20%, com o petróleo WTI chegando a atingir 77 dólares e o petróleo Brent se aproximando da marca de 85 dólares.

● À primeira vista, isso parece um ataque militar; na verdade, é o “fogo” que acende o pavio da inflação. O aumento dos preços da energia é como uma “hipertensão” no campo econômico, fazendo com que o Fed, que recentemente viu uma luz de esperança de desaceleração, instantaneamente fique em estado de alerta. Afinal, de acordo com as estimativas do Fundo Monetário Internacional (FMI), cada aumento de 10% no preço do petróleo eleva a inflação global em 0,4 pontos percentuais.

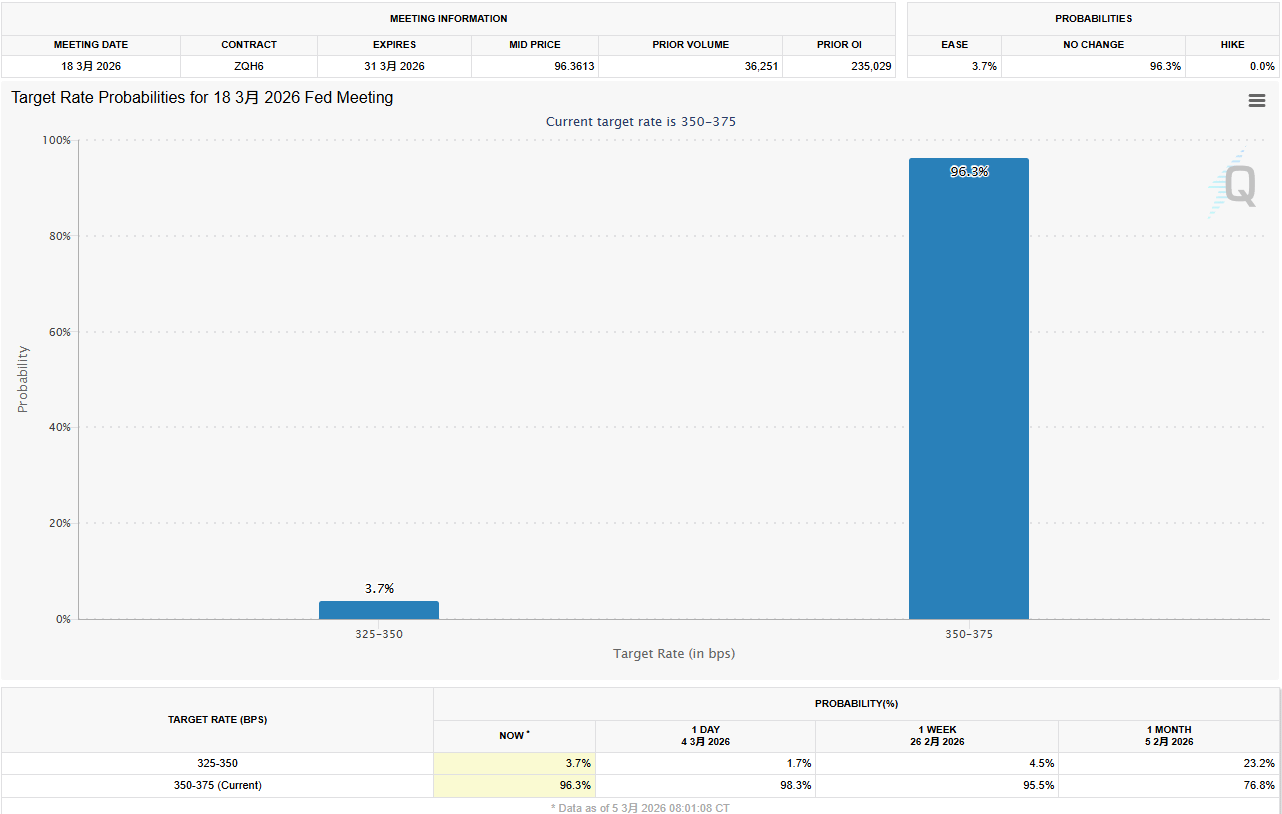

Dois, o roteiro de “zero queda de juros” do Fed: de “possível” a “mainstream”.

● Se há uma semana o mercado ainda discutia se haveria uma ou duas quedas de juros este ano, agora um cenário mais extremo está subindo ao palco central — “zero queda de juros” ao longo do ano, e até mesmo reavivando as expectativas de aumento das taxas.

● Os dados da Reserva Federal de Atlanta até quarta-feira revelaram essa surpreendente reversão de expectativas: os operadores apostam que a probabilidade de o Fed manter a taxa de juros inalterada até o final do ano disparou para 25%, acima dos 17% do dia anterior ao início do conflito. Em todos os cenários detalhados, a “inatividade” se tornou a opção com a maior probabilidade. Em um cenário ainda mais extremo, o mercado até acredita que a probabilidade de aumento de juros subiu para 16%, o que dobrou em relação aos 8% da sexta-feira passada.

● Essa mudança abrupta de sentimento explodiu diretamente o mercado de títulos. Os títulos do Tesouro dos EUA, que são considerados ativos de refúgio, sofreram uma venda rara, com a taxa de rendimento dos títulos a 10 anos subindo temporariamente para mais de 4,1%, completamente desafiando a lógica tradicional de “fluxo de capital de refúgio para os títulos”. Os analistas da Dongfang Jincheng apontaram que a razão central é que o foco do mercado mudou rapidamente de “refúgio” para “defesa da inflação”. Diante da inflação importada trazida pelos preços do petróleo, os investidores exigem taxas de rendimento mais altas para compensar perdas futuras.

● O discurso do presidente do Fed de Richmond, Barkin, foi como um balde de água fria para o mercado. Ele destacou que a forte geração de empregos recente, junto com a inflação persistente e o conflito no Oriente Médio, pode elevar ainda mais os preços, mudando o “cenário de riscos” que o Fed enfrenta. A diretora do Fed, Bowman, também afirmou que a estabilização do mercado de trabalho apoia a manutenção da taxa de juros na próxima reunião.

● Atualmente, a ferramenta FedWatch do CME mostra que a probabilidade de manter a taxa de juros inalterada em março já ultrapassou 97%. Aquela “queda de juros em março”, que antes prendia a atenção do mercado, basicamente foi declarada como zero sob a dupla pressão do fogo e dos dados.

Três, “a armadilha dos dados” da “noite não agrícola”: a fraqueza pode se tornar um ponto positivo?

Em um ambiente geopolítico tão tenso, os dados não agrícolas desta noite parecem um pouco “deslocados”.

O mercado espera amplamente que o número de novos empregos não agrícolas em fevereiro desacelere drasticamente para cerca de 60.000 (outra previsão é de 59.000), muito abaixo dos 130.000 de janeiro, enquanto a taxa de desemprego deve permanecer em 4,3%. Os dados do “pequeno não agrícola” ADP divulgados na quarta-feira mostraram que as empresas americanas adicionaram 63.000 empregos em fevereiro, embora ligeiramente acima das expectativas, ainda mostram que as atividades de contratação estão concentradas em poucos setores, como saúde e educação, com crescimento não abrangente.

Aqui existe uma interessante “armadilha de dados”:

● Se os dados forem excessivamente fortes (como mais de 100.000 novas contratações): juntamente com a inflação persistente anterior, o mercado reforçará ainda mais as expectativas de “sem aterrissagem”, e com o aumento dos preços do petróleo no Oriente Médio, o Fed não só não reduzirá as taxas, mas poderá ser forçado a discutir a “nova elevação das taxas”. Isso será um golpe significativo para os ativos de risco.

● Se os dados forem moderados ou até fracos (como em linha com as expectativas ou mais baixos): isso pode, na verdade, se tornar o “salvador” do mercado. Um relatório de emprego em desaceleração pode, pelo menos, provar que a economia não está superaquecida, permitindo que o Fed, ao enfrentar o choque dos preços do petróleo, ainda tenha motivos para interpretar a atual “inação” como “observação”, em vez de ser forçado a mudar para a restrição.

Ben Ears, economista sênior da Nationwide Insurance, prevê que as contratações serão ainda mais fracas, com um aumento de apenas 40.000, acreditando que isso reflete o atual ambiente econômico de “baixas contratações e baixas demissões”.

Quatro, além dos dados, é preciso prestar atenção a esses dois detalhes.

Além dos números principais, os analistas desta noite também se concentrarão em outros dois pontos críticos:

● A amplitude do emprego: o forte crescimento de janeiro foi principalmente impulsionado pelos setores de saúde e assistência social. Se as contratações de fevereiro se expandirem para mais setores, isso indicará que a força interna da economia é forte; se ainda estiver concentrada em poucos setores, deve-se ficar atento à fragilidade da recuperação.

● Taxa de desemprego em grupos específicos: O economista-chefe do Comerica Bank, Bill Adams, apontou que a taxa de desemprego entre negros e jovens costuma ser um indicador antecipado da fraqueza do mercado de trabalho. Esses dois dados recuaram em janeiro, e se fevereiro continuar a melhorar, será um verdadeiro “pilar” para o mercado de trabalho.

Cinco, o aviso de Yellen e o pior cenário.

● Em relação à situação atual, a ex-presidente do Fed, Yellen, ofereceu uma avaliação bastante pessimista: este conflito pode tanto aumentar a inflação nos EUA quanto desacelerar o crescimento econômico. Esse é o clássico risco de “estagflação” — o monstro que os bancos centrais mais temem.

● O economista Hodge da Natixis apontou que se o conflito se acalmar rapidamente, o impacto sobre os preços do petróleo será limitado; mas se o conflito se expandir e se prolongar, com os preços do petróleo subindo e se mantendo acima de 120 dólares, a economia americana pode se tornar negativa, com a taxa de desemprego aumentando. Nesse momento, o Fed pode ser forçado a reduzir rapidamente as taxas em resposta à recessão — mas isso será um sinal de que a economia está em apuros, e não uma boa notícia para o mercado.

● Esta noite, seja 60.000 ou 130.000 os dados não agrícolas, é muito provável que o Fed não levante a bandeira da redução de juros em março. Antes que os tiros no Estreito de Ormuz se apaguem, “pausar” será a única e inevitável escolha do Fed. Para os investidores, em vez de adivinhar os dados, talvez seja melhor apertar o cinto de segurança e se preparar para uma era de alta volatilidade dominada pela geopolítica.