1. Touros tecnológicos sem precedentes No segundo semestre de 2020, depois que as preocupações epidêmicas desapareceram, o Federal Reserve ainda está comprometido em manter as taxas de juros de 0 por um longo tempo, a flexibilização quantitativa continua e não há sombra de inflação. deu início a um boom de financiamento para empresas de tecnologia, startups O rápido crescimento de empréstimos e linhas de capital de risco acumulou uma grande quantidade de dinheiro e depósitos nas mãos de start-ups de tecnologia, e esses depósitos fluiram em grande parte para o Silicon Valley Bank (doravante denominado conhecido como SVB), o banco mais importante do Vale do Silício e um dos 20 maiores bancos dos Estados Unidos. Durante o ano e meio de junho de 2020 a dezembro de 2021, os depósitos do SVB aumentaram de 76 mil milhões de dólares para mais de 190 mil milhões de dólares, um aumento de quase 2 vezes (Figura 1).

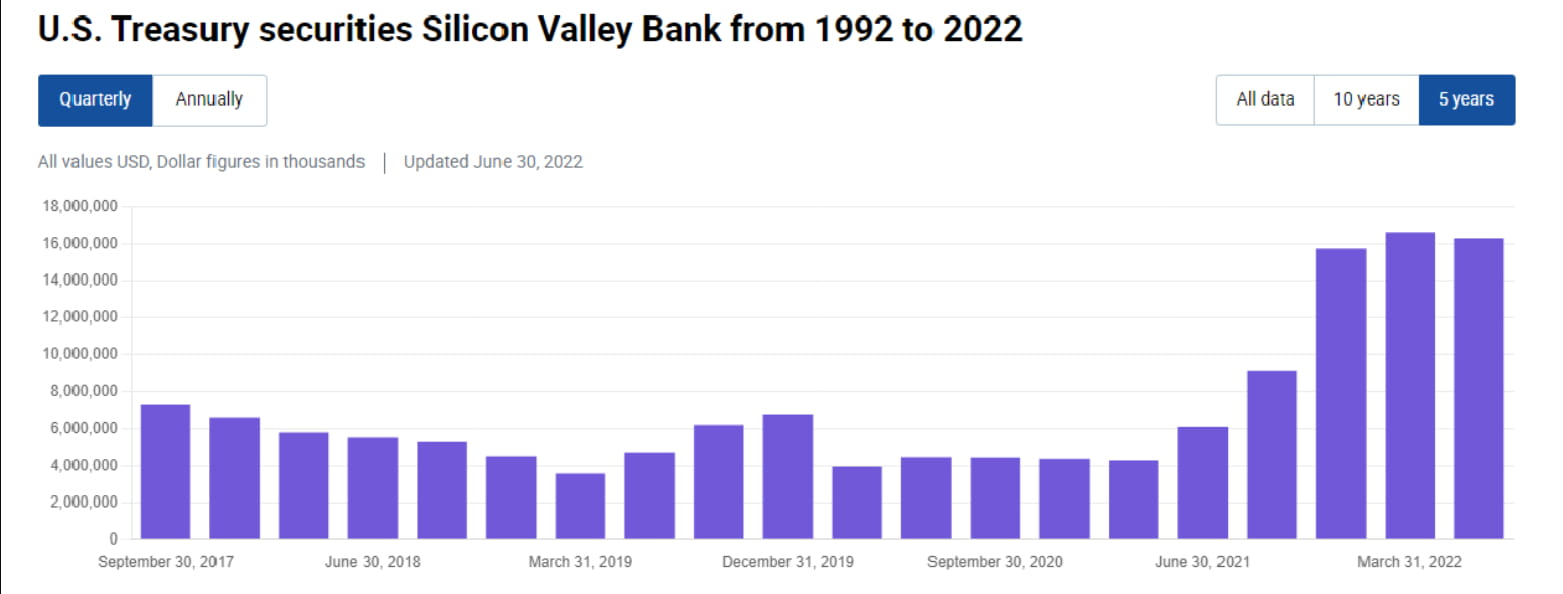

2. "Comprar de olhos fechados" Face à grande entrada de fundos no lado do passivo, os fundos investíveis no lado do activo do SVB também aumentaram rapidamente. A Reserva Federal ainda não começou a aumentar as taxas de juro em 2020-2021. Se colocar dinheiro na conta de reserva da Reserva Federal, a taxa de juro anual será de lamentáveis 0,1%. A escolha do SVB é comprar uma grande quantidade de títulos e MBS dos EUA. A julgar pelo seu 10-Q, de meados de 2020 até ao final de 2021, o SVB aumentou as suas participações em obrigações dos EUA em 12 mil milhões, e as suas participações aumentaram de 4 mil milhões para 16 mil milhões (Figura 2). Mais importante ainda, o SVB aumentou as suas participações de aproximadamente 80 mil milhões de dólares em MBS, aumentando as suas participações de mais de 20 mil milhões para 100 mil milhões (Figura 3). Qual é o conceito? Os activos totais do SVB são de aproximadamente 200 mil milhões de dólares, o que equivale a alocar metade dos seus activos em MBS, ou pode considerar-se que alocou 70% dos mais de 110 mil milhões em novos depósitos em 2020-2021 em MBS. Isto é quase inacreditável, e até absurdo, para um banco comercial cujo negócio principal é o crédito.

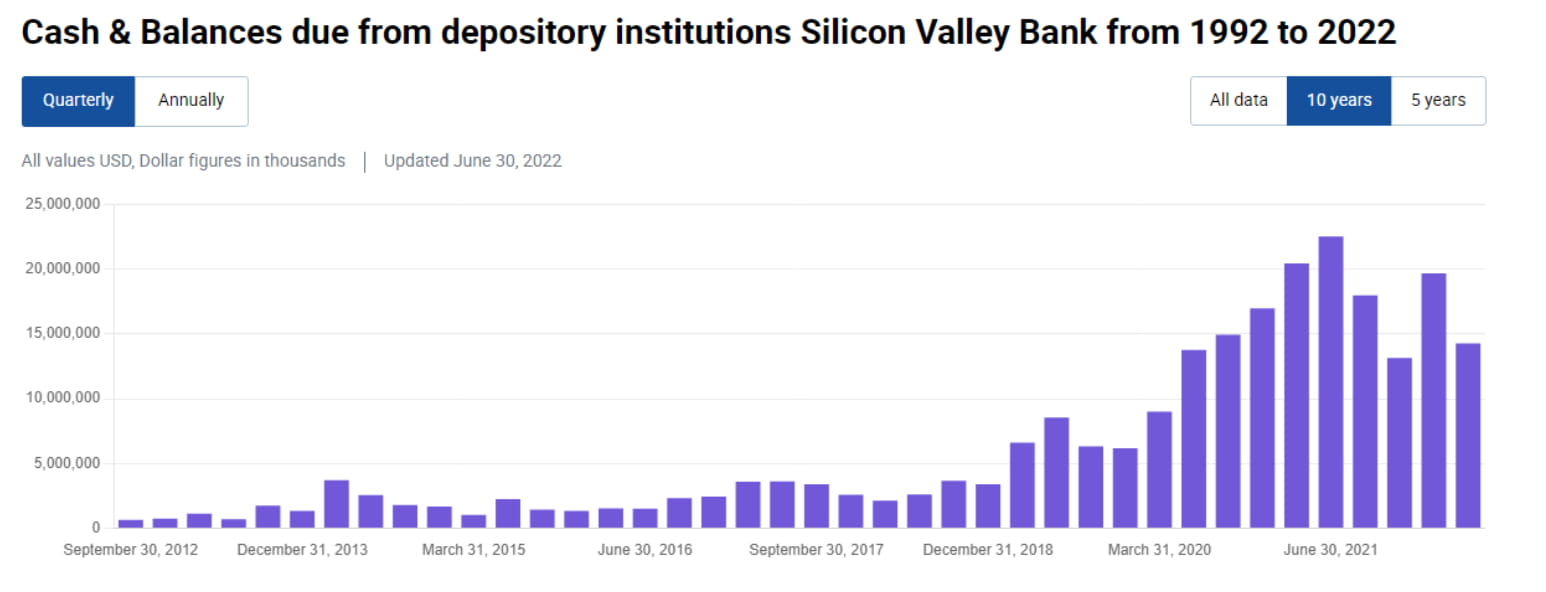

3. “Dinheiro é lixo” Comparado com a acumulação louca de MBS, o crescimento do caixa e equivalentes de caixa do SVB (incluindo reservas, recompras, dívida de curto prazo) não é óbvio. De meados de 2020 a meados de 2021, só aumentou. de 140 mil milhões aumentou para 22 mil milhões, e até caiu para 13 mil milhões no final de 2021, o que nem sequer é tão elevado como o nível de meados de 2020 (Figura 4). Isto reflecte que, embora o SVB tenha afectado agressivamente activos a longo prazo, não reservou dinheiro suficiente em igual proporção para fazer face às saídas de depósitos.

4. Tratamento contabilístico “robusto” Sabemos que os bancos comerciais utilizam principalmente tratamentos contabilísticos disponíveis para venda (AFS) e detidos até à maturidade (HTM) para produtos de rendimento fixo. SVB não é exceção. A sua dívida de 16 mil milhões nos EUA é inteiramente medida em AFS, enquanto os seus 100 mil milhões de MBS são medidos principalmente em HTM (Figura 5). A vantagem do AFS e do HTM é que as flutuações no valor de mercado dos activos (mtm) não serão reflectidas directamente nos lucros e perdas, mas afectarão, no máximo, os ganhos e perdas não realizados no âmbito de outro rendimento integral (OCI), e podem ser revertidos. Mas a desvantagem é que, uma vez que o AFS e o HTM são forçados a vender, é necessário reconhecer um lucro ou prejuízo no período corrente.

5. Aumentos das taxas de juro e perdas não realizadas da Reserva Federal Uma vez que as compras de activos do SVB estão concentradas no período de juros baixos de 2020-2021, os retornos médios dos activos AFS e HTM são muito baixos. Olhando para o 10-K, a taxa média de retorno do seu AFS é de apenas 1,49%, e a taxa média de retorno do HTM é de apenas 1,91% (Figura 6). Com o rápido aumento das taxas de juro da Reserva Federal em 2022, estes activos AFS adquiridos durante o período de juros baixos trarão mais de 2,5 mil milhões de dólares americanos em perdas não realizadas para o SVB em 2022 (perdas não realizadas, Figura 7), e se 100 mil milhões forem medidos em HTM Levando em consideração as perdas não realizadas de MBS, o total de perdas não realizadas chega a US$ 17,5 bilhões (as perdas não realizadas da HTM são de aproximadamente US$ 15 bilhões, Figura 8).

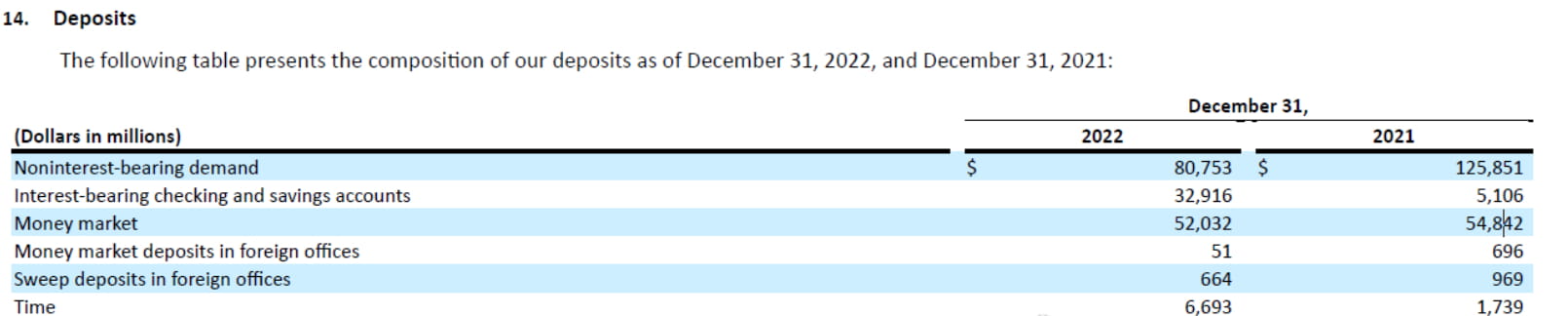

6.As saídas de depósitos.Enquanto você não vender essas perdas não realizadas, elas não se tornarão perdas, por isso são frequentemente consideradas "perdas flutuantes, mas não perdas". O problema é que o rápido aumento das taxas de juro da Reserva Federal em 2022 tornará a vida difícil para as start-ups tecnológicas em todo o mundo. Elas não podem obter financiamento e os preços das suas ações têm vindo a cair. continuam a consumir os seus depósitos no SVB. Juntamente com factores como a redução do balanço da Fed, os depósitos do SVB têm estado a fluir desde o pico em Março de 2022. Os depósitos totais caíram 16 mil milhões em 2022, representando cerca de 10% do total dos depósitos. Em particular, os depósitos à ordem sem juros caíram de 126 mil milhões para 81 mil milhões, o que aumentou enormemente a pressão sobre os pagamentos de juros do lado do passivo (Figura 9). .

7. A convexidade negativa do MBS é especial Quando as taxas de juro sobem, os residentes estão dispostos a alterar lentamente os empréstimos sem reembolsá-los antecipadamente. As durações dos MBS detidos pelo SVB estão a tornar-se cada vez mais longas, tornando cada vez mais difícil fazer face às contínuas saídas de capital do lado do passivo. Por conseguinte, desde o final do ano passado, o SVB tem enfrentado tal situação: o MBS do lado do activo tem um grande montante de perdas flutuantes, que não vencerão durante algum tempo, e as reservas de caixa não são suficientes; fluindo e o custo dos passivos continua a aumentar.

8. Um homem forte corta o pulso? A gestão do SVB tem, na verdade, algumas outras opções, tais como contrair empréstimos compromissados no mercado de empréstimos, contrair empréstimos antecipados junto de FHLBs ou emitir obrigações para fazer face à pressão das saídas de depósitos. Mas existem dois problemas. Em primeiro lugar, a actual curva de taxas de juro está seriamente invertida, e o custo do empréstimo a curto prazo é muito mais elevado do que o do empréstimo a longo prazo. Em vez de contrair empréstimos a curto prazo para manter a participação a longo prazo até à maturidade, é. é melhor liquidar diretamente a posição com menos perdas. Em segundo lugar, após o escoamento dos depósitos das empresas em fase de arranque, é pouco provável que regressem. Portanto, em vez de utilizar empréstimos de curto prazo para emergências, é melhor liquidar directamente as posições e reduzir o rácio de alavancagem. preço das ações despencar no curto prazo, é o comportamento mais seguro no longo prazo. A dor de curto prazo causada pelo pulso quebrado do homem forte pode ser a melhor escolha neste ambiente.

9. Pânico Quando o SVB anunciou que tinha vendido 21 mil milhões de activos AFS e provocado uma perda de 1,8 mil milhões, o pânico do mercado reflectiu-se em vários aspectos. Em primeiro lugar, será que a perda não realizada de 15 mil milhões correspondente aos 100 mil milhões de activos HTM que ainda não foram vendidos se transformará em perdas reais? Você sabe, o valor total de mercado das ações do SVB é apenas inferior a 20 bilhões de dólares americanos. Em segundo lugar, a emissão de um grande número de ações diluirá os direitos e interesses dos acionistas originais, o que é inerentemente negativo. Terceiro, a maioria dos clientes do SVB são empresas de tecnologia, por isso não estão cobertos pelo seguro de depósito e estão sujeitos a corridas. Muitos executivos de empresas de tecnologia manifestaram a sua intenção de retirar todos os fundos do SVB nas últimas 12 horas. Em quarto lugar, o mercado não está claro se outros bancos com grande exposição a empresas tecnológicas sofrerão corridas e se a crise se espalhará.

10. Olhando para o futuro O progresso deste incidente depende de muitos factores, tais como se o SVB enfrentará uma situação mais grave ou mesmo se irá à falência? Nos próximos dias, poderemos observar a evolução da crise em pelo menos dois níveis. Um é se o mercado interbancário e o mercado de recompra se preocuparão com a situação financeira global dos bancos de pequena e média dimensão. Haverá tensões locais na liquidez? Observe se os níveis de 99% de EFFR e SOFR aumentarão significativamente nos próximos dias. A outra é observar como o mercado vê os riscos dos empréstimos/ativos relacionados com empresas de tecnologia. Por exemplo, os bancos com maior exposição a empresas de tecnologia enfrentarão corridas graves? 99% dos pânicos bancários são FUD, mas o restante 1% dos pânicos que se concretizam muitas vezes transformam-se em crises financeiras devastadoras. Deixe a bala voar por mais algum tempo.