O S&P 500 subiu durante cinco pregões consecutivos na semana passada e registou o seu melhor ganho semanal desde novembro de 2022 (+5,9%). O Nasdaq subiu 6,5% na semana passada, o seu melhor ganho semanal este ano. Graficamente, espera-se romper o canal de ajuste dos últimos três meses. Os participantes do mercado reagiram a uma combinação de dados económicos benignos (emprego, inflação, indústria transformadora) e políticas favoráveis (FOMC + BOJ foram pacíficos e a emissão de obrigações do Departamento do Tesouro foi inferior ao esperado), um cenário que lembra a época do goldilock. A julgar pelos dados de posicionamento e sentimento, esta recuperação assemelha-se mais a uma cobertura curta e a elevada volatilidade continuará.

O rendimento do Tesouro de 10 anos registrou sua maior queda semanal desde março:

As ações de pequena capitalização representaram o ganho semanal mais forte do Russell2000 desde janeiro de 2021:

Isso fez com que os rendimentos dos títulos caíssem e os resultados corporativos da semana passada foram geralmente positivos. Os sectores imobiliário e de consumo discricionário, que foram suprimidos por taxas de juro elevadas durante muito tempo, recuperaram acentuadamente para liderar a subida das acções dos EUA. Os sectores da tecnologia e das telecomunicações também subiram significativamente, ambos com os piores desempenhos: energia. , cuidados médicos e produtos básicos de consumo.

A queda nos rendimentos do mercado levou à maior queda no Índice de Condições Financeiras desde novembro do ano passado:

Índice de Condições Financeiras da GS

O pânico claramente diminuiu e o VIX caiu drasticamente:

O índice do dólar americano recuou para o nível mais baixo desde 20 de setembro

É importante notar que as ações de pequena capitalização subiram 7,5% esta semana, o melhor ganho semanal desde fevereiro de 2021, enquanto as “ações de tecnologia não lucrativas” subiram 15% esta semana, o melhor ganho semanal desde novembro de 2022, o ARKK de Cathie Wood teve sua melhor semana registrado, aumentando quase 19%:

Este aumento surpreendente parece estar mais relacionado à liberação de emoções, que ecoa o mercado de criptomoedas, um ativo de conceito de tecnologia não lucrativo e mais arriscado, que subiu 6,2% na semana passada, enquanto o BTC + ETH subiu apenas 2,1%. os ganhos entre os dois atingiram o nível mais alto em três meses.

A julgar pela história desde 2017, ALTCOIN experimentou batidas significativas nos estágios iniciais dos últimos três mercados em alta, como agosto de 2017, junho de 2020 e agosto de 2021. A diferença de variação semanal na semana passada é apenas o 18º percentil da história, indicando que se este se tornar um mercado criptográfico em alta em geral, a agitação da ALTCOIN está longe de ser exagerada.

A taxa de retorno nominal e a relação risco-retorno do Bitcoin superaram todas as principais classes de ativos este ano:

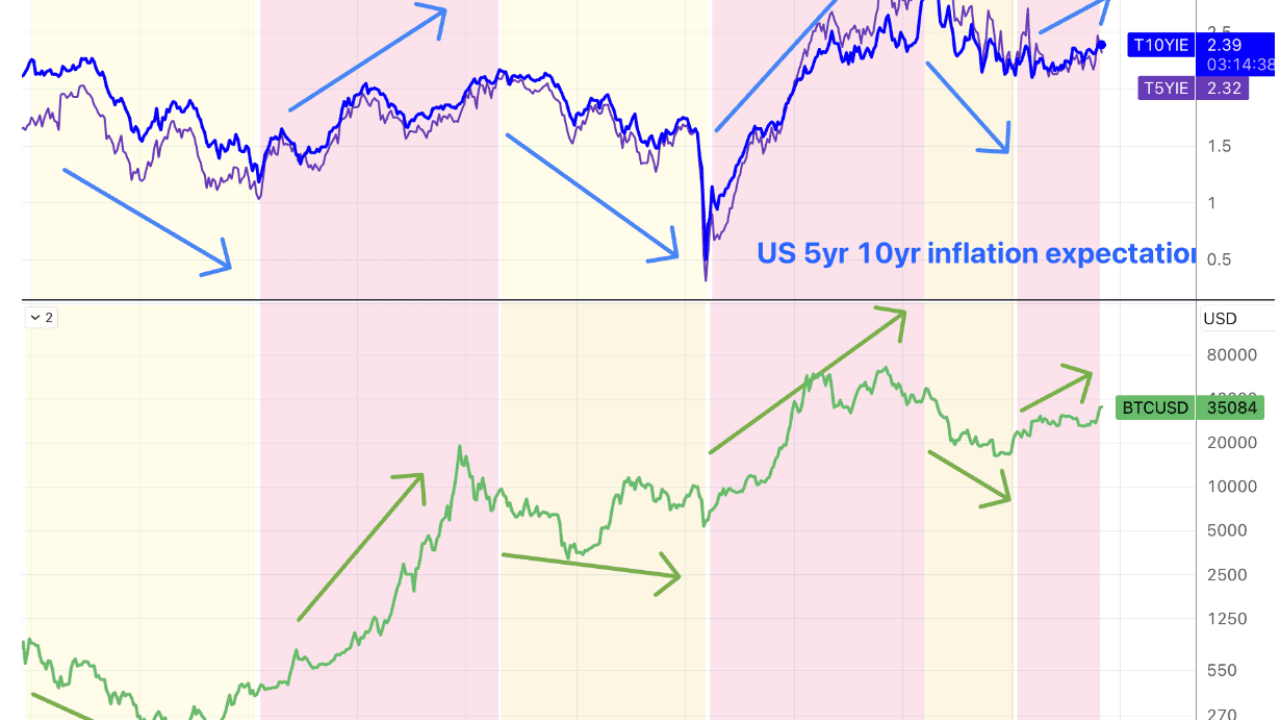

Historicamente, acreditamos que o valor de alocação do BTC como ativo alternativo é amplamente apoiado pela sombra da inflação. As taxas de equilíbrio de 5 e 10 anos comumente referenciadas no mercado secundário são usadas como indicadores das expectativas de inflação do mercado altista. e os mercados em baixa correspondem sempre a expectativas de inflação crescentes e decrescentes.

Se a taxa de política da Fed atingir o pico, isso fará com que as expectativas de inflação também acalmem (nas últimas duas semanas, caiu 20 pontos base em 5 anos e 10 pontos base em 10 anos? Se Godiloc não continuar depois disso, então a procura por alocações alternativas poderá). também enfraquecer. Outro bom cenário é que a taxa de juro da Fed tenha atingido o pico, mas o desenvolvimento económico real continua a melhorar, levando a um aumento acentuado nas expectativas de inflação. No entanto, pelo menos por agora, as expectativas de arrefecimento económico no quarto trimestre e no primeiro. trimestre do próximo ano ainda são muito fortes (excluindo o subsídio do terceiro trimestre e o apoio único ao consumo). Portanto, é algo contraditório apostar que a queda das taxas de juro coincide com o aumento dos activos alternativos.

A receita e o lucro por ação do terceiro trimestre da AAPL superaram as expectativas, mas muitos indicadores ficaram aquém das expectativas, especialmente as vendas fracas na Grande China. O preço das ações caiu 3,4%, mas acabou se recuperando, subindo 4,5% durante toda a semana.

A invasão terrestre israelita desta semana não desencadeou uma escalada rápida (ou seja, um maior envolvimento do Hezbollah ou do Irão). Os preços do petróleo bruto despencaram US$ 5, mesmo quando a Câmara dos Representantes dos EUA aprovou um projeto de lei que estende as sanções ao petróleo iraniano.

FOMC pacifista

Havia poucas novidades na declaração, mas o que ali sugeria uma abordagem pacífica de esperar para ver para ver se uma actividade económica mais forte impediria o progresso em direcção ao objectivo de inflação. Mais importante ainda, o Presidente Powell minimizou o recente aumento das expectativas de inflação, afirmando novamente que, embora o crescimento esteja acima do potencial, não é suficiente para aumentar novamente as taxas e reconhecendo que o recente aperto das condições financeiras é efectivamente um indicador de uma subida das taxas. Isso também é algo que o mercado gosta de ouvir. No entanto, a posição da Fed não mudou desde Julho. No entanto, o aperto das condições financeiras nos Estados Unidos equivale a um aumento da taxa de juro de aproximadamente 75 pontos base. Isto irá arrastar o crescimento, o que poderá reflectir-se no quarto trimestre. o mais cedo. Não mudará muito devido à correção das taxas de juros do mercado de curto prazo.

A julgar pelo gráfico de pontos de setembro, haverá mais um aumento nas taxas de juros este ano. Como o Fed nunca gosta de surpreender o mercado, se Powell estiver suficientemente confiante nos dados económicos recentes, ele deverá deixar isso claro ou pelo menos sugerir o que está acontecendo. coletiva de imprensa como agir na próxima reunião. O resultado ainda enfatiza a orientação para os dados e reitera que o aumento das taxas de juro de longo prazo substituirá os aumentos das taxas de juro. O mercado tem razões para acreditar que esta ronda de ciclos de subida das taxas de juro terminou e que as expectativas de inflação poderão não conseguir parar.

A escala de financiamento do governo dos EUA no quarto trimestre diminui

O Departamento do Tesouro dos EUA reduziu a sua meta de endividamento líquido para o quarto trimestre para 776 mil milhões de dólares, contra os 852 mil milhões de dólares esperados, e 58% foram obrigações de curto prazo, o que subitamente aliviou a ansiedade do mercado relativamente aos rendimentos das obrigações de longo prazo. O Departamento do Tesouro dos EUA emitiu US$ 1,01 trilhão em dívida no terceiro trimestre. Declarações oficiais atribuíram a queda na procura de empréstimos ao aumento dos rendimentos. Além disso, o leilão trimestral de refinanciamento realizado esta semana ficou 2 mil milhões abaixo do esperado, para 102 mil milhões.

Essas notícias fizeram o mercado parecer excessivamente feliz, com os títulos de 30 e 10 anos caindo quase 40 pontos-base. Considerando que a pressão da oferta ainda existe, tal queda pode ser um exagero. As boas notícias do mercado obrigacionista raramente duram muito.

Banco do Japão + novo estímulo governamental

Tal como dizem os rumores do mercado, o Banco do Japão relaxou mais uma vez o seu controlo sobre a curva de rendimentos, mas de uma forma extremamente ambígua. Em suma, o Banco do Japão pode agora permitir que o rendimento das obrigações do governo japonês a 10 anos seja superior. 1%, mas não vai deixar ir muito longe. Isto fez com que o iene caísse acentuadamente para 151,7 e as ações japonesas subissem 7%. Parece que o Banco do Japão está determinado a abandonar a taxa de câmbio para proteger a dívida. No entanto, alguns analistas acreditam que isto é apenas uma ambiguidade na linguagem. Na verdade, o cancelamento do limite de flutuação de 10 anos do JGB pelo BOJ é equivalente ao cancelamento do YCC. Assim, vemos os rendimentos das obrigações japonesas a subir, mas o mercado de ações e o USD/JPY também sobem juntos, e a compreensão do mercado sobre esta questão está, na verdade, dividida. Mas, em geral, não é definitivamente apropriado apostar na queda dos rendimentos japoneses novamente. Pode ser um momento muito bom para operar comprado no iene.

Além disso, as notícias financeiras da última sexta-feira foram ignoradas por muitos. O gabinete japonês aprovou um pacote de estímulo económico de 17 biliões de ienes (110 mil milhões de dólares), que inclui principalmente reduções fiscais, subsídios aos preços da energia e incentiva as empresas a aumentar os salários. incentivar o investimento interno em semicondutores e promover o crescimento populacional chegam a 3,1% do PIB. Se forem incluídos os gastos do governo local e os empréstimos apoiados pelo Estado, o tamanho do plano totaliza 21,8 trilhões de ienes, até 3,1% do PIB.

O Japão tem o maior rácio dívida/PIB do mundo (262%).

Seguindo o governo chinês, o aumento da alavancagem do governo central japonês exportará mais dinheiro do Oriente para o mercado, e a redução do balanço do banco central poderá ser coberta.

Os custos laborais e os números do emprego caíram

A produtividade aumentou a uma taxa anualizada de 4,7% no terceiro trimestre, após um ganho de 3,6% no trimestre anterior. Os custos unitários do trabalho caíram 0,8%, após terem subido 3,2% no segundo trimestre. Este é o primeiro declínio desde o final de 2022. Pode-se dizer que é muito inesperado. O mercado esperava originalmente um aumento de 0,7%. Sobreposto, o número de novos empregos não agrícolas nos Estados Unidos em Outubro abrandou mais do que o esperado para 150.000 contra 180.000 esperados, enquanto a taxa de desemprego subiu para 3,9%, o nível mais elevado desde Janeiro de 2022. Mesmo sem ter em conta os mais de 30.000 empregos criados pela greve do UAW, este número é relativamente fraco.

Além disso, como esperado, os números do emprego em Agosto e Setembro foram revistos em baixa acentuadamente. Em oito dos primeiros nove meses deste ano, os dados foram revistos abaixo dos valores iniciais. e economistas que confiam em dados, os comerciantes sentirão a dor:

Desempenho do mercado de ações em ano eleitoral

Falta exactamente um ano para as eleições gerais nos Estados Unidos e a política americana entrará num ano mais complicado. Os retornos do mercado de acções em anos eleitorais estão frequentemente abaixo da média. Desde 1932, o retorno médio do S&P 500 nos 12 meses anteriores a uma eleição é de 7%, em comparação com 9% em anos não eleitorais. Os mercados bolsistas têm estado mais fracos antes das eleições na história recente, com o S&P 500 a registar uma média de apenas 4% nos 12 meses que antecederam as 10 eleições presidenciais, desde 1984 até ao presente.

Embora os lucros normalmente cresçam em anos eleitorais, as avaliações do mercado de ações são normalmente estáveis:

A volatilidade do mercado de ações está normalmente acima da média. Desde 1984, a volatilidade média realizada no ano anterior a uma eleição foi de 18%, em comparação com 16% em anos não eleitorais.

O Índice de Incerteza da Política Económica normalmente aumenta antes de uma eleição.

Após uma eleição presidencial, as ações normalmente recuperam fortemente à medida que a incerteza se dissipa. O índice de incerteza política normalmente diminui nas semanas após uma eleição, à medida que os investidores ganham mais clareza sobre as implicações políticas do resultado. A mediana desde 1984 mostra que o S&P 500 ganhou 5,0% nas oito semanas desde o dia das eleições até ao final do ano, em comparação com 2,6% no mesmo período em anos não eleitorais.

Hartnett, presidente-executivo do Bank of America Merrill Lynch, acredita que o pânico do próximo ano será verdadeiramente convincente: "Tanta raiva, tanto ódio, mas a taxa de desemprego é tão baixa; conseguem imaginar o caos se a taxa de desemprego atingir os 5%? É por isso que o pânico político surgiu no início de 2024.”

posição

Goldman Sachs Prime Data: Os fundos de hedge estavam comprando ativamente ações dos EUA após a reunião do FOMC, a maior compra líquida em 5 dias desde dezembro de 2021 (percentil 99 nos últimos 5 anos). A cobertura curta e a compra longa são óbvias.

SPX Gamma teve seu maior aumento diário na quinta-feira, sugerindo que o mercado está correndo para aumentar a exposição do portfólio:

A quantidade de contratos em aberto da CME em contratos futuros lastreados em BTC atingiu um novo recorde histórico na semana passada, embora os preços do BTC estejam apenas 53% de seu pico histórico:

As posições acionárias dos EUA caíram ligeiramente na semana passada Apesar do forte aumento no mercado (suspeita-se que muitos fatores estatísticos estejam atrasados), a posição abrangente das ações caiu do percentil 33 para o percentil 31, dos investidores subjetivos do percentil 41-38 e dos investidores sistemáticos 31. percentil. -29º percentil:

As posições acionárias dos EUA caíram ligeiramente na semana passada Apesar do forte aumento no mercado (suspeita-se que muitos fatores estatísticos estejam atrasados), a posição abrangente das ações caiu do percentil 33 para o percentil 31, dos investidores subjetivos do percentil 41-38 e dos investidores sistemáticos 31. percentil. -29º percentil:

Os CTAs continuam a reduzir as suas alocações globais de capital, atingindo níveis históricos extremos do 4º percentil

Os fundos de ações (-US$ 3,4 bilhões) registraram saídas pela quarta semana consecutiva, lideradas por resgates de fundos de ações de mercados emergentes (dados até quarta-feira). Os fundos de títulos (US$ 2,2 bilhões) atraíram entradas pela quarta semana consecutiva. As entradas para fundos do mercado monetário (64,2 mil milhões de dólares) aceleraram, especialmente nos Estados Unidos (66,2 mil milhões de dólares).

De acordo com os dados futuros da CFTC (na terça-feira), as posições longas líquidas em ações dos EUA caíram, com as posições longas líquidas no S&P 500 e Nasdaq 100 diminuindo, e as posições curtas líquidas no Russell 2000 diminuindo pela quarta semana consecutiva. As posições curtas líquidas em dólar dos EUA diminuíram. As posições longas líquidas em petróleo caíram ligeiramente. As posições longas líquidas em ouro aumentaram.

As posições vendidas em títulos se acumularam novamente (mas os rendimentos do mercado só começaram a cair acentuadamente na quarta-feira):

A posição especulativa líquida curta de Bitcoin da CME diminuiu ligeiramente, conforme mostrado pela linha verde na figura abaixo. Exceto na semana passada, a posição especulativa líquida curta tem aumentado nas três semanas anteriores, apesar do forte aumento nos preços do BTC:

humor

O indicador interno de apetência pelo risco da Goldman Sachs disparou, com as expectativas de política monetária e de crescimento global a subirem, um cenário semelhante ao que vimos no início do verão:

O indicador do Bank of America Bull & Bear Index caiu para 1,4 na semana passada, seu nível mais baixo desde novembro de 2022, emitindo um sinal reverso de “compra” pela terceira semana consecutiva. Historicamente, 12 semanas após seu disparo, o mercado de ações subiu em média. de 6%.

A pesquisa de sentimento e as condições de mercado da AAII raramente se desviaram significativamente, com o rácio de baixa subindo para o nível mais alto do ano, 43,18-50,28%:

O Índice de Medo e Ganância da CNN recuperou acima de 40, ainda abaixo do neutro:

Perspectivas para esta semana

Desde que apelamos ao mercado de ações dos EUA para uma recuperação com base em dados de posição e sentimento na semana passada, o mercado tem visto uma cobertura radicalmente curta em resposta a mudanças nos fundamentos e nas expectativas políticas, bem como a exaltar metas anteriormente sobrevendidas. por algum tempo. Pelo menos não se espera reverter esta semana (nada importante). No entanto, a julgar pela ultrapassagem do mercado de taxas de juro e pela tendência geral de abrandamento económico, o limite superior desta ronda de recuperação não é elevado.

Nossos relatórios históricos:

https://ld-capital.medium.com/