Autor: Grace Deng, pesquisadora da SevenX Ventures Traduzido por: Golden Finance xiaozou;

O debate em torno dos riscos de centralização do Lido atingiu um ponto de ebulição. Ao mesmo tempo que nos concentramos nos riscos, devemos também observar os esforços relacionados e as soluções potenciais que estão a ser exploradas. Este artigo irá revelar o quadro completo deste problema de centralização.

1. Problema de centralização

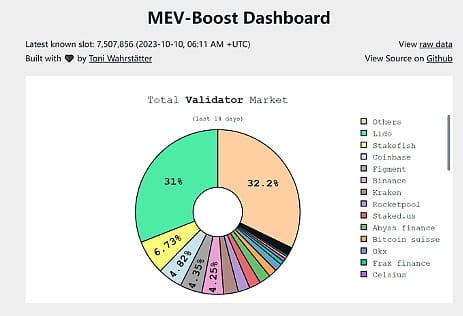

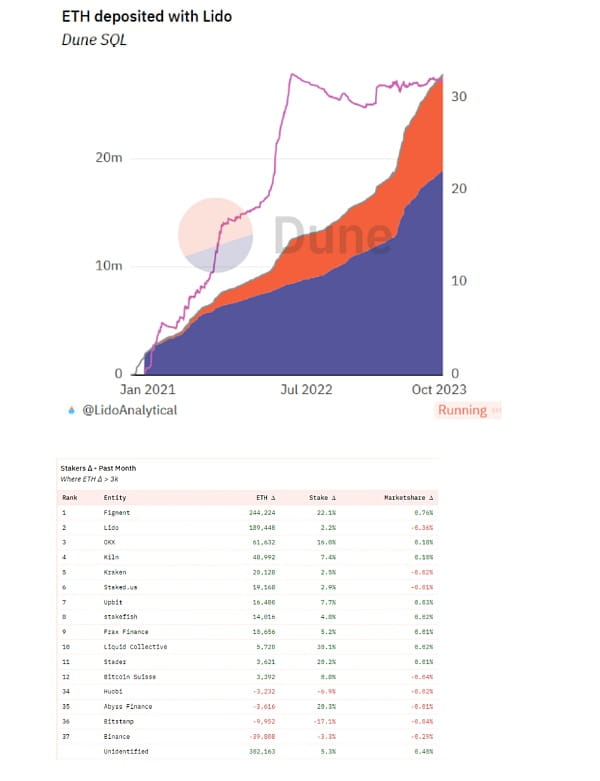

A participação de mercado do Lido representa quase um terço de todo o ETH apostado. As preocupações centraram-se em ataques à governação, e o crescimento contínuo do Lido poderia levar a um domínio excessivo do stETH (talvez ainda mais domínio do que o desempacotamento do ETH).

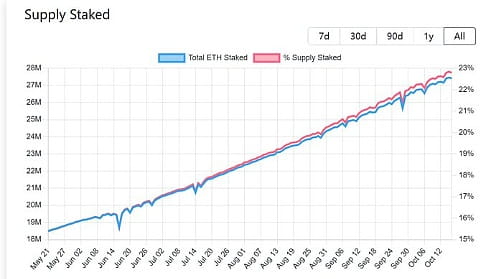

Nota: A atual taxa de promessa de fornecimento de ETH é de aproximadamente 23%.

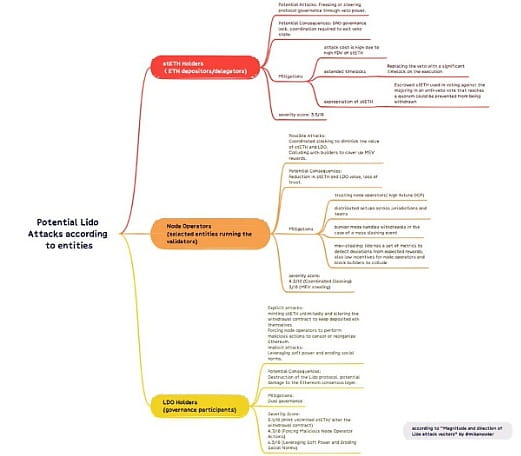

Por exemplo, os detentores de LDO (as 100 principais carteiras controlam aproximadamente 95% dos LDOs) poderiam cunhar stETH ilimitados ou alterar o contrato de retirada e conspirar com outros para manter seus próprios depósitos de ETH. mikeneuder.eth publicou um artigo analisando todos os riscos, impactos e soluções potenciais.

Os detentores de stETH podem abusar do seu poder de veto (não iniciado) para bloquear processos governamentais. Os operadores de nós podem conspirar para causar cortes, prejudicando assim o valor de stETH. Os titulares de LDO podem participar nos ataques governamentais acima mencionados ou usar o seu poder brando para erodir as normas sociais.

2. O outro lado da LDO

Uma solução grosseira típica é a auto-restrição, que é um compromisso público de limitar-se a operar mais do que uma determinada percentagem de validadores, seja pela força ou pelo aumento de taxas. O resultado é: 99,81% das LDOs votaram não e apenas 8% das LDOs votaram a favor.

Não podemos simplificar demasiado a questão da centralização para protocolos descentralizados; por outro lado, há muitos outros factores a considerar; A imposição de restrições a uma solução LS provavelmente criará uma situação dominada por exchanges, o que seria ainda pior. Por que você diz isso? Isso porque: Devido aos fortes efeitos de rede e de marca, o mercado LST provavelmente será o vencedor leva tudo. O RPL e outras soluções descentralizadas podem ter dificuldades para escalar rapidamente.

Dados recentes podem ser usados como uma boa referência: no passado, a taxa de crescimento do avanço anunciado do Lido de 1 milhão de ETH caiu significativamente, mas novos fundos fluíram para bolsas centralizadas e pools de staking, em vez de outros LSPs descentralizados (no mês passado, o único aqueles que ultrapassaram o crescimento de 3.000 ETH são lido e frax).

3. Estamos no caminho certo

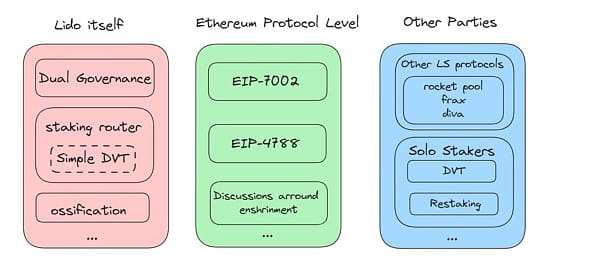

Embora a autolimitação possa não ser uma boa ideia, isso não significa que não devemos fazer nada. Felizmente, as coisas estão agora caminhando na direção certa, com muitas soluções propostas por Lido, Ethereum e outros.

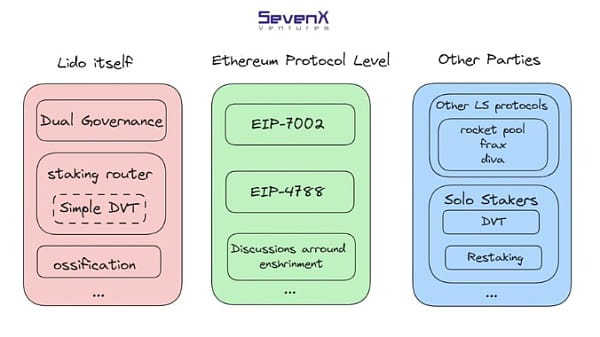

(1) Quadro de governação dupla do Lido

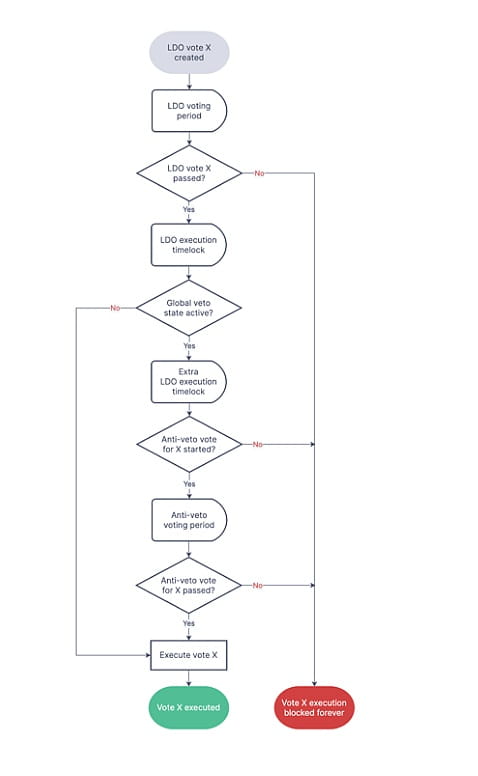

skozin.eth apontou que a razão fundamental pela qual a governação do Lido introduz riscos adicionais é o PAP entre os intervenientes (principais) e os detentores de LDO (agentes). Lido propõe um quadro de governação duplo para resolver este conflito.

A governação dupla adiciona um bloqueio de tempo após a votação e antes da execução, para que os detentores de stETH possam ter o direito de vetar decisões, fazendo a transição da governação para um estado não executado, a menos que o veto seja especificamente revogado posteriormente. Os titulares de stETH terão o direito de suspender a execução.

Mais detalhes ainda estão sendo discutidos, como se o Lido deveria incluir mais partes de governança, como operadores de nós e usuários do Ethereum, bem como mecanismos para evitar estados de “estase” de governança. O lançamento da governação dupla reduzirá definitivamente os riscos de governação do Lido.

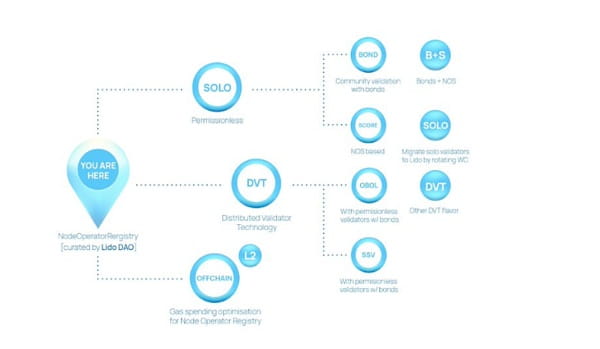

(2) Roteador de piquetagem do Lido

A fim de reduzir o risco para os operadores de nós, o Lido está continuamente a adicionar mais operadores de nós, avaliando a sua diversidade de clientes, localização geográfica e distribuição de infra-estruturas, bem como a sua experiência na execução de validadores em escala. O número de operadores de nós Lido aumentou recentemente para 38.

Além disso, o Lido atualizou para a v2 em maio e lançou o Staking Router, uma nova arquitetura modular que permite adicionar e gerenciar novos módulos de piquetagem arbitrários. Atualmente existe apenas um módulo, mas eventualmente haverá mais.

Quando um novo módulo é adicionado, ele recebe todas as novas promessas até que o limite seja atingido. Este limite superior pode ser aumentado quando a confiabilidade for comprovada. Neste LT, o roteador de piquetagem é orientado pelo mercado, onde os módulos expressam preferências e a distribuição de piquetagem é otimizada com base em métricas relevantes.

Os titulares de LDO serão responsáveis por determinar a alocação (cap) dos diferentes módulos. Eles também precisam monitorar o desempenho e equilibrar os riscos para manter o stETH fungível.

A última proposta para este roteador de piquetagem é chamada de “Simple DVT” e utiliza Obol Labs e DVT (Distributed Verification Technology) da rede ssv: é chamada de “simples” porque o módulo será limitado a 0,5% do piquetamento Lido e por causa do DVT testes limitados, planos de cobertura também serão incluídos.

Embora o limite máximo deste módulo possa aumentar no futuro com base no desempenho de cada grupo, estabelecer inicialmente um limite baixo seria economicamente desvantajoso. Portanto, a divisão da taxa para este módulo será de 2%/8% em vez de 5%/5%.

(3)EIP-7002 e 4788

No nível do protocolo ETH, vários EIPs futuros podem ajudar a simplificar o fluxo de trabalho e melhorar a segurança do protocolo LS. O EIP 4788 reduzirá o risco do Oracle.

O EIP-7002 permite saída acionável com chave de saída, reduzindo riscos operacionais para operadores de nós. No entanto, depende da capacidade dos titulares de stETH de vetarem eficazmente saídas maliciosas (se existir um quadro de governação duplo no momento).

(4)Consagração

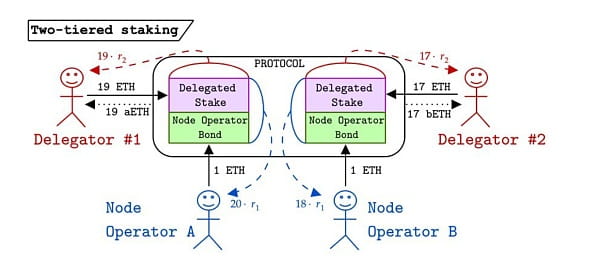

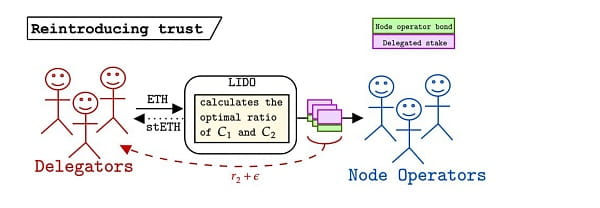

O artigo mais recente de Vitalik discute o uso de certos recursos do protocolo para tornar o LS menos centralizado. Dankrad propôs uma aposta de dois níveis semelhante ao mecanismo RPL: apenas o ETH prometido pelo operador do nó pode ser cortado e LST limitado pode ser emitido.

Os detentores de ETH recebem taxas de juros livres de risco pelo ETH que lhes foi confiado e podem trocar de operador de nó com flexibilidade, sem tempo de espera. Como todo LST é livre de riscos por design dentro do protocolo, os delegadores avaliarão apenas os operadores dos nós com base na receita e na utilidade do token.

Olhando para os benefícios e a utilidade, uma vez que o LST dentro do protocolo tem a mesma segurança e r2, idealmente o protocolo DeFi downstream será aceito por mais LST, substituindo o mercado em que o vencedor leva tudo por um mercado de oligopólio.

No entanto, os operadores dos nós podem optar por sacrificar os lucros (r1-ε) para atrair mais promessas. Os delegadores podem optar por delegar a operadores de nós fora do protocolo para obter retornos mais elevados (r2+ ε) com riscos mais elevados. Como resultado, o mecanismo LS dentro do protocolo não é mais utilizado, reinjetando confiança no sistema.

O mecanismo de piquetagem de dois níveis ainda está em seus estágios iniciais, com questões em aberto como: determinar os valores ideais de r1 e r2; comitês de amostragem para evitar a centralização do operador do nó.

(5) Outros protocolos LS

Uma futura atualização do Saturn do Rocket Pool poderia expandir enormemente os LSPs sem permissão e potencialmente reduzir exponencialmente os requisitos de ligação para operadores de nós, implementando MetaPools que conectam validadores e ajustando os cálculos de risco (resolvendo o dilema mencionado anteriormente).

O próximo frxETH v2 da Frax Finance descentraliza validadores e cria um mercado de empréstimos eficiente, permitindo taxas de juros dinâmicas determinadas pelas forças e utilização do mercado, melhorando a eficiência do capital.

Diva = Liquidity Staking + DVT + Mecanismo Criptoeconômico, que permite que os nós sejam operados com apenas 1 ETH. Diva está atualmente em fase de “pré-lançamento” e os participantes podem apostar seu ETH ou stETH para receber recompensas em tokens DIVA.

(6) Promitente independente

Podemos esperar que, com a implementação do protocolo de re-promessa e do protocolo DVT, o número de proponentes independentes aumente no futuro. Protocolos de re-stake, como o EigenLayer, podem aumentar os retornos para os stakers independentes e tornar a execução de nós em casa mais atraente.

Soluções de TVP como a Rede Obol e a Rede SSV podem reduzir tanto o limite técnico quanto o limite econômico para os doadores residenciais. O seu lançamento também ajudará a melhorar a descentralização e reduzir os riscos operacionais dos protocolos LS, como Lido e Rocket Pool.

Izzy levantou um ponto interessante: ao combinar a baixa barreira de entrada alcançada pela DVT com melhores macros (preços ETH mais elevados), o número de operadores independentes pode ser bastante aumentado. Além disso, as soluções de TVP ajudam a reduzir os riscos operacionais. Embora estes riscos sejam raros, não são impossíveis.