Autor original: Jiang Haibo

Fonte original: PANews

A competição no segmento de contratos perpétuos on-chain está se tornando cada vez mais acirrada. Depois que Synthetix, Vertex e outros confiaram nas recompensas das transações para dominar o mercado, o volume de transações GMX V1, que já foi líder, diminuiu. Em 7 de outubro, o valor dos recursos em GLP na Arbitrum era de US$ 360 milhões, mas a TAEG caiu para 5,65%. Considerando que a GLP pode incorrer em perdas como contraparte dos traders, a GLP não tem mais a capacidade de obter lucros com a operação. perspectiva da Competitividade, o capital também continua a fugir. Ao mesmo tempo, o número de contratos em aberto e o volume de negociação do GMX V2 estão aumentando. Como o contrato perpétuo com o maior TVL, o GMX ainda merece atenção. O seguinte PANews interpretará as atualizações do GMX V2 e comparará os dados de V1 e V2, bem como a competitividade geral do GMX.

Falhas do GMX V1 e atualizações V2

Embora o GMX V1 forneça uma solução de derivativos on-chain relativamente completa e seja o mercado de derivativos on-chain com o maior TVL, existem muitos projetos que bifurcam as ideias do GMX, e também existem vários projetos construídos no GMX, mas para alguns usuários A experiência. pode não ser muito bom: as taxas de transação são altas, tanto as partes compradas quanto as vendidas podem pagar altas taxas de empréstimo, resultando em altos custos de manutenção, desvios graves no índice longo-curto podem causar perdas aos detentores de GLP e os riscos em um único ativo podem causa Todos os detentores de GLP enfrentam perdas.

O GMX V2 foi significativamente atualizado e quase pode ser considerado uma solução completamente diferente. As atualizações são as seguintes.

Substituir o pool único de liquidez GLP por vários pools GM isolados de risco. A liquidez de cada ativo é independente e pode suportar mais ativos de cauda longa. Quando o preço de um ativo está em risco (como aconteceu com o ataque de manipulação de preços AVAX), isso não coloca em risco todos os fornecedores de liquidez.

A introdução de taxas de capital e a decisão se as posições longas pagam às posições curtas ou as posições curtas pagam às posições longas com base nas posições abertas das posições longas e curtas, conduz à obtenção de um equilíbrio longo-curto através de arbitradores.

O método de cobrança de taxas de empréstimo de moeda foi alterado da anterior cobrança bidirecional para posições longas e curtas para cobrar apenas por posições longas ou curtas com base na quantidade de posições longas e curtas abertas.

Reduza as taxas de transação de 0,1% para 0,05% ou 0,07%, dependendo se a negociação inclina as posições compradas e vendidas para o equilíbrio ou para mais desequilíbrio.

Introduzir efeitos de preço para que as transações que tendem a ser equilibradas entre longas e curtas recebam preços mais favoráveis, e as transações desequilibradas recebam efeitos de preços negativos.

Adicione outras funções, como adicionar pedidos com limite, etc.

As funções acima isolam principalmente os riscos entre os fornecedores de liquidez. Ao mesmo tempo, através de diferentes taxas, os arbitradores são motivados a equilibrar as posições longas e curtas e a reduzir os riscos dos fornecedores de liquidez. As transações que tendem a equilibrar compras e vendas têm taxas de transação mais baixas do que as originais, efeitos de preços favoráveis, não há necessidade de pagar taxas de empréstimo e receitas adicionais de taxas de financiamento.

Comparação de dados GMX V1, V2

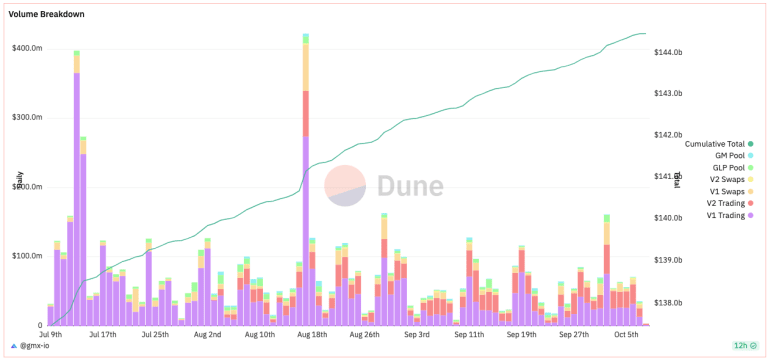

Volume de negócios

As transações no GMX podem ser simplesmente divididas em três categorias: transações que entram ou saem do pool de liquidez (GLP ou vários pools GM), transações à vista e transações com contrato perpétuo. De acordo com dados oficiais da GMX, em 7 de outubro, o volume total negociado do V1 foi de US$ 20,99 milhões, e o volume total negociado do V2 foi de US$ 15,01 milhões. Entre os principais contratos perpétuos, o volume de negociação de V1 e V2 tem sido semelhante nos últimos dias, no entanto, o volume de negociação à vista de V1 é várias vezes maior que o de V2; Piscina GM.

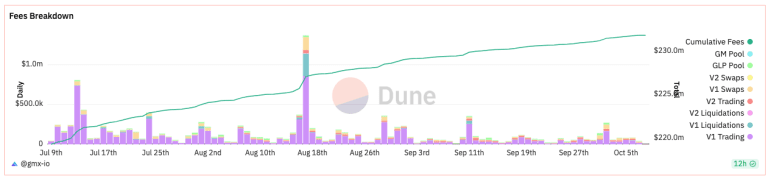

custo

O custo incorrido pelo GMX V1 ainda é significativamente melhor que o V2. Na semana passada, a Arbitrum gerou US$ 557.000 em taxas para V1 e US$ 110.000 para V2, o que é cinco vezes mais. Também pode ser observado pelas taxas geradas por cada transação na figura abaixo que as taxas geradas pelo contrato perpétuo V1 geralmente representam mais de 50% do total das taxas. O contrato perpétuo V1 tem maior volume de transações e superior ao V2. Proporção de taxa de transação. As despesas totais recentes ainda estão muito aquém dos máximos dos últimos 3 meses.

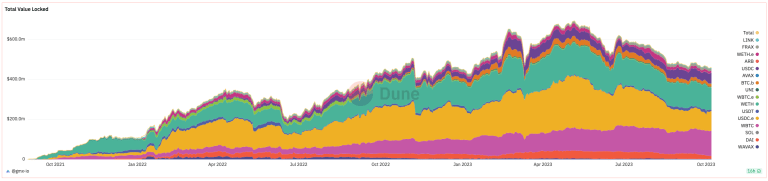

televisão

Em termos de TVL de V1 e V2 (considerando apenas os pools GLP e GM), em 8 de outubro, o TVL de V1 (Arbitrum+AVAX) era de US$ 396 milhões, o TVL de V2 (Arbitrum+AVAX) era de US$ 41,57 milhões, o primeiro era de 9,5 vezes o último. No entanto, o TVL de V1 apresenta uma clara tendência descendente, o TVL de V2 apresenta uma tendência ascendente e a soma dos dois ainda apresenta uma tendência descendente (provavelmente porque o rendimento do GLP caiu para cerca de 5%).

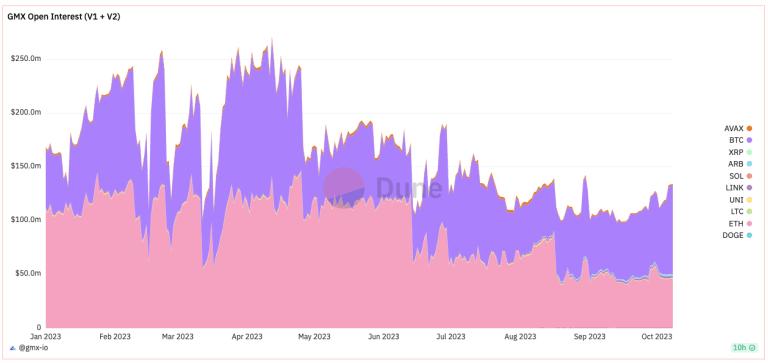

interesse aberto

Olhando para o total de contratos em aberto, os contratos em aberto V1 e V2 combinados ainda apresentam tendência de queda, mas aumentaram nos últimos 20 dias. Em 8 de outubro, os contratos em aberto combinados de V1 e V2 eram de US$ 134 milhões, dos quais V1 era de US$ 107 milhões e V2 era de US$ 27 milhões. O primeiro era aproximadamente 4 vezes o último. Os volumes de negociação de contratos perpétuos dos dois têm estado relativamente próximos recentemente, indicando que V2 tem maior eficiência de capital.

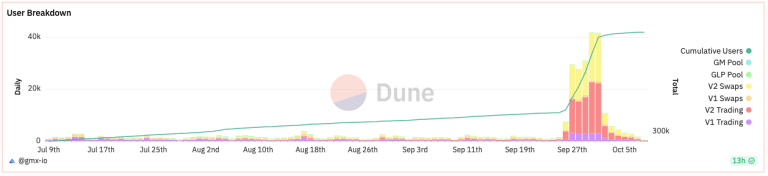

Número de usuários

O número de usuários do GMX mostra que, a partir de 26 de setembro, houve muitos novos usuários nos contratos perpétuos e transações à vista do GMX V2. Os dados caíram drasticamente nos últimos dias, o que pode estar relacionado ao reinício do evento Odyssey pela Arbitrum. O novo evento Odyssey começa em 26 de outubro e dura 7 semanas. As tarefas da primeira semana exigem negociação de margem no GMX V2. No dia 7 de outubro, a soma do número de usuários da V1 era 901 e da V2 era 942, o que equivale. Mas antes de 26 de setembro, o número de usuários da V1 era significativamente maior que o da V2.

competitividade geral

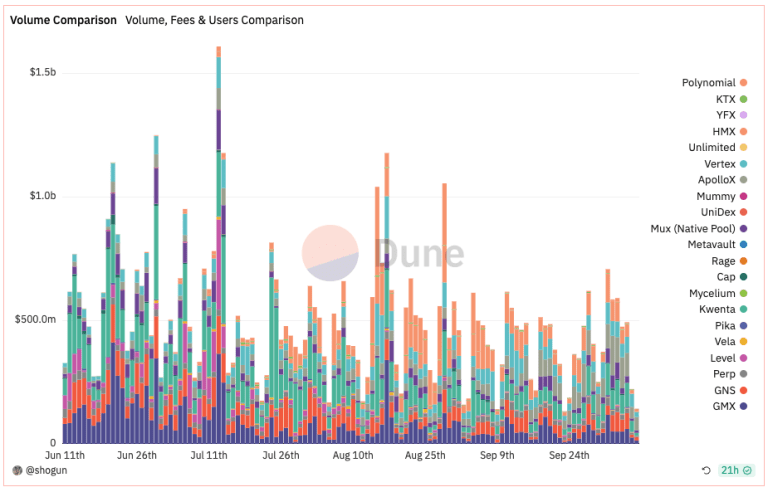

De acordo com dados compilados por Dune @shogun, o recente volume total de transações de projetos de contratos perpétuos on-chain diminuiu em comparação com junho e julho. Os volumes de negociação são cíclicos, normalmente mais baixos nos finais de semana.

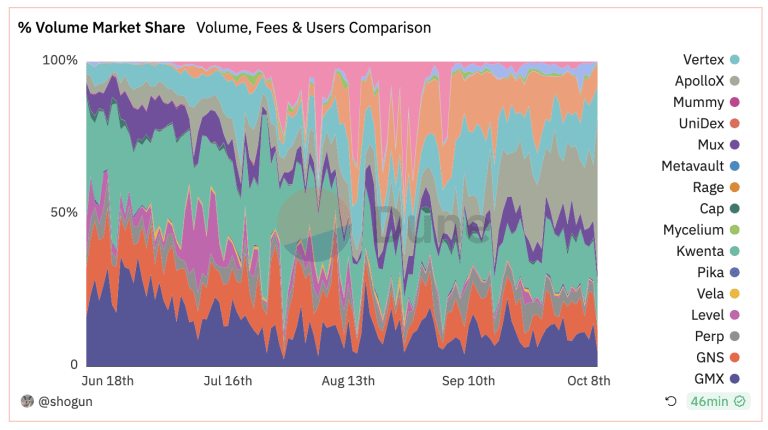

A concorrência nesta faixa é acirrada Há quatro meses, os volumes de negociação de projetos de contrato perpétuo na rede, de alto a baixo, eram: GMX, Kwenta (Synthetix), Level, GNS e ApolloX (dYdX não foi contabilizado, e o volume de negociação). de dYdX ainda era o mais alto). Mas a situação atual mudou completamente. Tomando como exemplo os dados de 7 de outubro, o volume de transações de alto para baixo é: Vertex, ApolloX, Kwenta, GMX, HMX.

A participação da GMX no volume de negócios caiu para cerca de 10%. A mineração de transações tem um impacto muito óbvio no volume de transações. Vertex, ApolloX, Kwenta, etc., todos têm recompensas de mineração de transações. Ao mesmo tempo, o GMX também enfrenta a concorrência de novos projetos, como o HMX. não possui mais tokens para mineração de transações. É relativamente desfavorável para o projeto.

Mas a situação pode mudar num futuro próximo (consulte os incentivos de transação do Optimism para Synthetix/Kwenta), a GMX solicitou 12 milhões de ARB através do plano de curto prazo Arbitrum. A proposta já atingiu as condições de aprovação e a GMX planeja usar os fundos para incentivar a liquidez e o volume de negociação da V2, bem como construir outros projetos na GMX.

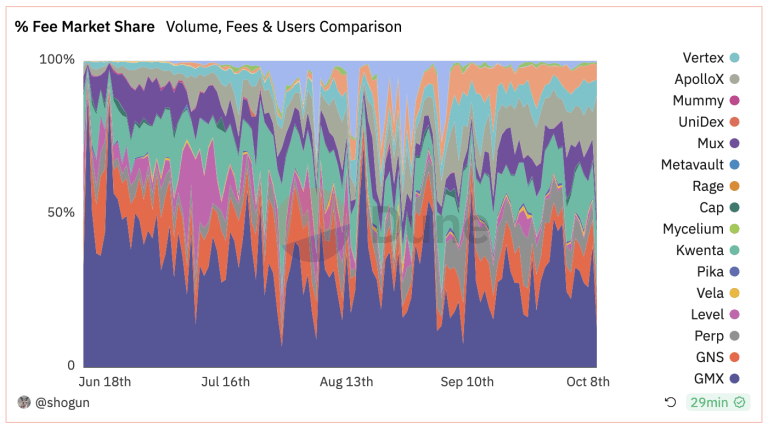

Em termos de taxas, as taxas da GMX ainda representam a maior proporção, representando cerca de 30% de todas as taxas recentemente. Isto pode ser devido a um rácio de taxas de transação mais elevado e taxas adicionais de empréstimo de moeda em comparação com outros projetos. No entanto, também deve ser notado que diferentes projetos alocam taxas de forma diferente. Por exemplo, as taxas geradas pela Kwenta/Synthetix são todas alocadas aos stakers SNX na fase inicial, enquanto a proporção de taxas alocadas aos stakers GMX/esGMX pela GMX é apenas. 30% no máximo.

resumo

O GMX V2 substitui o pool GLP por um pool GM isolado e incentiva uma relação longo-curto mais equilibrada por meio de taxas de capital, taxas de empréstimo, taxas de transação, efeitos de preço, etc. No entanto, quando as flutuações do mercado são pequenas, os concorrentes com incentivos à mineração de transações e taxas de transação mais baixas ocupam mais quotas de mercado.

Os fundos totais no GMX continuam a fluir. Embora a liquidez no GMX V2 esteja aumentando, mais fundos estão sendo retirados do GMX V1. Além disso, a taxa de rendimento do GLP no GMX V1 pode não ser de apenas 5%. parar. .

No entanto, a situação pode mudar num futuro próximo. A GMX solicitou 12 milhões de ARB no plano de incentivos de curto prazo da Arbitrum. A liquidez e o volume de negociação da V2 serão estimulados, e a eficiência de capital da V2 será maior, o que pode levar a uma mudança para a GMX. .

(O conteúdo acima foi extraído e reimpresso com a autorização do nosso parceiro PANews, link do texto original)

Declaração: O artigo representa apenas as opiniões e opiniões pessoais do autor e não representa as visões e posições objetivas do blockchain. Todos os conteúdos e opiniões são apenas para referência e não constituem conselhos de investimento. Os investidores devem tomar suas próprias decisões e transações, e o autor e o Cliente Blockchain não serão responsabilizados por quaisquer perdas diretas ou indiretas causadas pelas transações dos investidores.

Este artigo O caminho de transformação do GMX: desempenho de mercado e análise de prospectos de V1 a V2 apareceu pela primeira vez no Blockchain.