Fonte original: Anders Elowsson, pesquisador Ethereum

Compilação original: Deep Chao TechFlow

introduzir

Acho que é muito importante atingir a “Emissão Mínima Viável” (MVI, Emissão Mínima Viável), que é um compromisso importante para os usuários comuns do Ethereum. A aposta deve ser capaz de garantir o Ethereum, em vez de se tornar um imposto inflacionário, reduzindo ao mesmo tempo a utilidade e a liquidez e criando o risco de oligopólio.

Ethereum está em constante evolução e pode impulsionar o sistema financeiro global no futuro. Devemos assumir que o “usuário médio” terá aproximadamente a mesma compreensão do funcionamento interno do Ethereum que a pessoa média tem do sistema financeiro atual.

É claro que não podemos presumir que o usuário médio será movido por alguma ideologia, como foi o ímpeto para a criação inicial do Ethereum. Nosso trabalho é garantir que os incentivos certos estejam em vigor para que o Ethereum possa crescer sem impedimentos.

Um importante princípio de design que existe desde o nascimento do Ethereum é a “emissão mínima viável” (MVI), ou seja, a quantidade de ETH emitida pelo protocolo não deve exceder a quantidade necessária para uma segurança estrita. Este princípio é válido tanto em Prova de Trabalho (PoW) quanto em Prova de Participação (PoS).

No PoW, o papel do MVI é evitar que os mineradores cobrem impostos inflacionários excessivos dos usuários comuns. Como resultado, a recompensa do bloco foi reduzida de 5 ETH para 3 ETH e finalmente para 2 ETH.

No PoS, o princípio MVI também deve ser respeitado, e impostos inflacionários excessivos não devem ser cobrados dos usuários comuns. Os usuários comuns não deveriam precisar se preocupar com os detalhes do staking para evitar que suas economias fossem corroídas, ou apoiar um conjunto de validadores potencialmente censurável, etc.

Portanto, o MVI trata realmente de ser capaz de manter o índice de colateralização (a proporção de todo o ETH que é prometido) alto o suficiente, mas não mais alto. Neste artigo, tentarei explicar por que a emissão além do “valor mínimo viável” reduz a utilidade do Ethereum.

Benefícios do MVI na capacitação do usuário

Para os indivíduos, participar no staking tem vários custos de oportunidade. Requer recursos, foco e conhecimento técnico, ou confiança em terceiros, ao mesmo tempo que reduz a liquidez. Os Tokens de Liquidez Staked (LST) não são tão confiáveis quanto os tokens nativos, nem são tão adequados como moeda ou garantia.

Portanto, os indivíduos esperam poder ganhar recompensas através do staking. Defina a sua taxa de retorno mínima esperada como a taxa de retorno mais baixa que estão dispostos a apostar (utilizando o seu melhor método de aposta). A curva de oferta (reversa) do Ethereum deriva então da taxa de retorno mínima esperada para futuros detentores de Ether.

O rendimento de reserva para os detentores pode ser descrito como o “ponto de indiferença”, altura em que a utilidade que recebem da aposta é equivalente a não apostar. Isso significa que a redução da emissão pode, na verdade, aumentar a utilidade para todos, até mesmo para os stakers, desde que o Ethereum permaneça confiável e seguro.

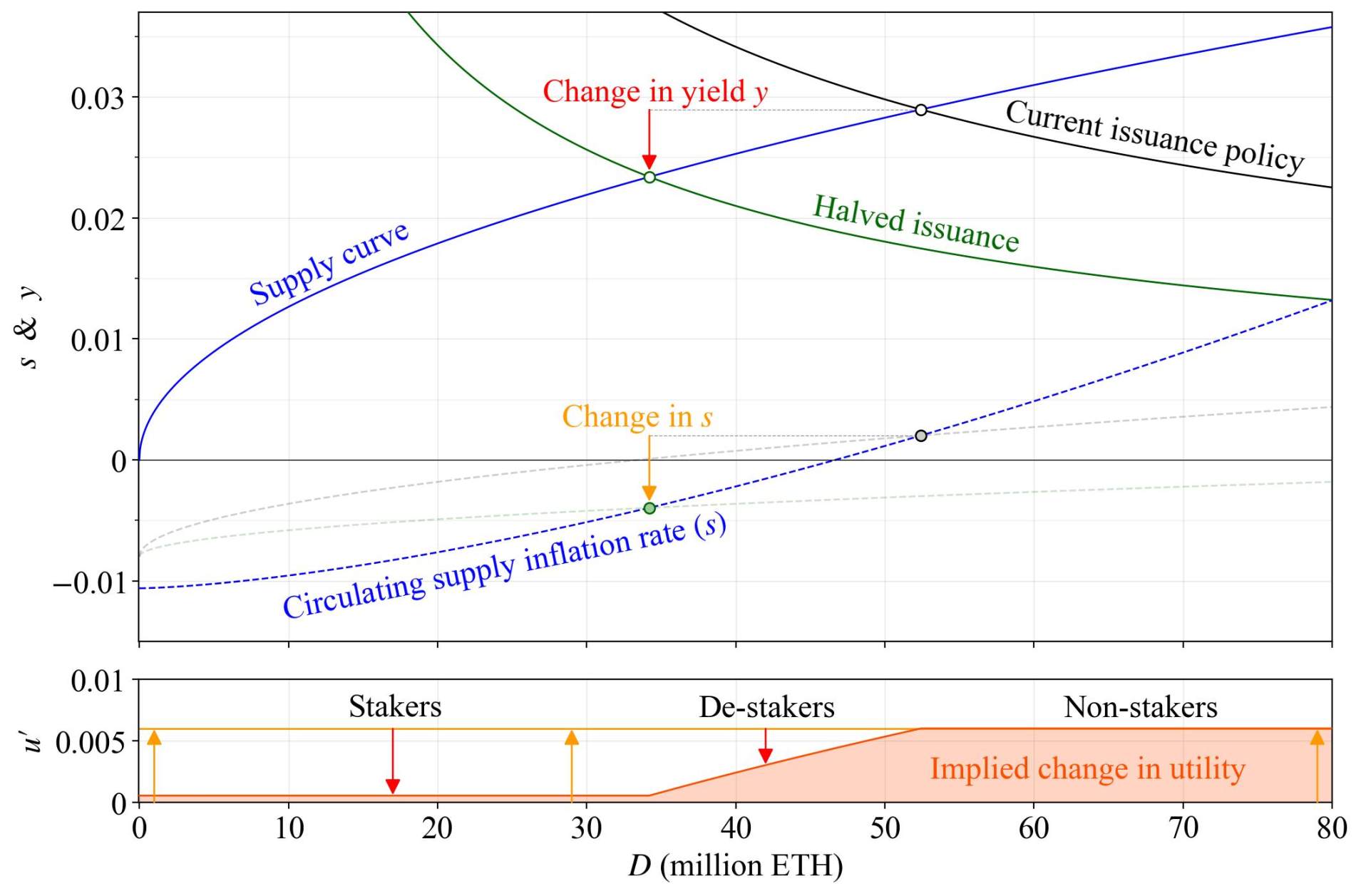

Considere uma curva de oferta hipotética (azul) com uma elasticidade de oferta de rendimento de 2. Neste exemplo, configuro de forma que quando o valor da hipoteca D atingir 25 milhões de ETH, a taxa de retorno chegue a 2%, ou seja, quando 25 milhões de ETH estiverem hipotecados, a taxa de retorno mínima esperada do staker marginal é de 2%. .

A curva de oferta na realidade é um fenómeno bastante complexo e ainda não atingimos um ponto de equilíbrio onde possamos ancorar a sua posição, mas começaremos com este cenário simples e bastante realista. Ignoraremos também as complexidades dos juros compostos.

A taxa de queima b é definida como 0,008. Esta é a quantidade de ETH que foi queimada como porcentagem da oferta total, expressa como uma proporção anualizada desde a fusão. Mas este não é o ponto crítico, pois estamos nos concentrando na mudança na oferta e na demanda entre pontos de equilíbrio de médio prazo (círculos), e não na deriva na oferta total de ETH.

O Valor de Extração Realizado (REV) (pouco mais de 300.000 ETH por ano) foi adicionado à emissão do protocolo para criar a curva de demanda preta (política atual) e a curva de demanda verde (reduzindo o fator de recompensa base F de 64 para 32, reduzir pela metade a emissão).

Reduzir a emissão pela metade reduz o rendimento y (seta vermelha). Isto reduz o rendimento da emissão yi=y-yv (onde yv é o rendimento do REV), reduzindo assim a emissão i=yid e a taxa de inflação da oferta circulante s=i-b (seta laranja).

Dentro de um ano, a proporção de participações em ETH circulantes que alguém pode obter muda P, dependendo de s e da taxa de retorno y de cada detentor, de acordo com a fórmula: P= 1+y/1+s-1

A política de emissão atual dá P 1 e reduzir a emissão pela metade dá P 2 , então sua relação proporcional é: P= 1+P 2/1+P 1-1

Defina a mudança relevante na utilidade como u=P, mas no cálculo de P 2 , para quem parar de apostar, utilize os respectivos retornos mínimos esperados. Abaixo desse rendimento, eles não teriam se comprometido em primeiro lugar, portanto não sofrem perdas adicionais de serviços públicos à medida que os rendimentos caem ainda mais.

De acordo com esta definição, todos obterão maior utilidade no novo ponto de equilíbrio. Os stakeholders veem uma queda nos retornos, mas uma queda maior na inflação da oferta, permitindo-lhes reivindicar uma proporção maior de ETH.

É claro que os não-stakers estão obviamente em melhor situação porque a única mudança para eles é que menos ETH é emitido para os stakers. Aqueles que param de apostar são os únicos participantes que recebem uma proporção reduzida de ETH circulante no novo ponto de equilíbrio.

Apesar do atrito, eles ainda estão implicitamente em melhor situação devido ao aumento da utilidade. Por exemplo, o apostador marginal no antigo ponto de equilíbrio não se importava de todo com a aposta, pelo que poderia parar de apostar e obter a melhoria total da utilidade a partir da deflação da oferta.

As pessoas que param de apostar encontram-se num ponto intermédio, ainda a beneficiar da queda da inflação, mas sofrendo algumas perdas nos lucros, até se tornarem indiferentes à aposta e à retirada de aposta. Mostrámos que, do ponto de vista da utilidade, a política de emissões não é um jogo de soma zero.

Além disso, qualquer aumento na utilidade obtido por qualquer grupo beneficiará geralmente todos os detentores de tokens.

Contanto que possuam o ETH subjacente, todos podem se beneficiar do MVI. Isto exclui CEX e outros prestadores de serviços de staking (SSPs) que lucram com taxas de staking. Não beneficiarão de uma redução da inflação da oferta e pretendem manter os rendimentos elevados para manter elevados os cortes de produção.

Mas a emissão acima do MVI força os apostadores relutantes a sofrerem uma utilidade reduzida quando apostam, ou consequências económicas reduzidas quando não apostam. Sob uma curva de oferta realista, as coisas pioram mesmo para os interessados interessados. Observe que este exemplo nem leva em consideração as implicações fiscais.

Para uma criptomoeda PoS com rendimento de 5%, todos apostam, e o imposto médio sobre o rendimento da aposta é de 20%, com 1% do seu valor de mercado usado para impostos todos os anos. Isso é maior do que a quantia que o Bitcoin irá dissipar para os mineradores após o próximo halving.

O debate não depende necessariamente de como os usuários se sentem em relação aos níveis de impostos ou de como interpretar os benefícios da aposta. Ainda podemos concluir que ao implementar o MVI, o Ethereum permanece mais neutro em relação às diferenças nas políticas fiscais entre os estados-nação.

Indiscutivelmente, a Prova de Participação exige recompensas mais baixas para atingir o mesmo nível de segurança que a Prova de Trabalho, e é importante aproveitar ao máximo isso para maximizar a utilidade do usuário. Por exemplo, se o rendimento for de 2% e a recompensa total por apostar 25 milhões for Y= 0,022500 = 500.000 ETH.

A “taxa de retorno” para manter este título sólido é de aproximadamente r=Y/S= 0,4%, o que é um número surpreendentemente baixo. Aproveitamos ao máximo isso para maximizar a utilidade para nossos usuários. Os saldos potenciais com a política de emissão atual são representados por círculos pretos.

O rendimento é de cerca de 3%, e estão empenhados 50 milhões de ETH, ou seja, Y= 1,5 milhão de ETH/ano. Uma diferença nas recompensas de 1 milhão de ETH por ano (mais de US$ 1 bilhão aos preços atuais dos tokens) poderia ser concedida aos usuários do Ethereum de uma forma que não diluisse os detentores de tokens.

Para a MVI, a retirada de uma taxa média de aposta de 15% proporcionaria aproximadamente US$ 250 milhões em lucros excedentes por ano para CEX e SSP. Parte será repassada aos acionistas da empresa e parte poderá ser usada para fazer lobby para manter os rendimentos acima do MVI para sempre.

De uma perspectiva macro, os benefícios do MVI

Muitas vezes penso que é desejável que o éter permeie o ecossistema. No caso do L2, o Bridge Ether une L1 e L2 e fornece aos usuários do L2 fundos externos, aumentando assim sua segurança financeira.

Se você criar um sistema em que os usuários dependam de algum derivado opinativo da ETH para obter financiamento e evitar impostos inflacionários, todo o ecossistema ficará mais suscetível a perturbações.

Por exemplo, considere o seguinte cenário: um usuário que não pode apostar dá seu ETH a uma organização (SSP) que executa um validador para ele. Essas organizações podem emitir LST como garantia e usá-lo no Ethereum.

Se o protocolo não funcionasse sob MVI, mas funcionasse com uma taxa de depósito mais alta, um ou alguns LSTs poderiam substituir a moeda no ecossistema Ethereum, incorporando-a em todas as camadas e aplicações. Que impacto isso terá?

Em primeiro lugar, as externalidades de rede positivas provocadas pela função monetária podem permitir que a LST permaneça dominante enquanto os seus SSP prestam serviços piores do que os concorrentes (por exemplo, cobram taxas mais elevadas ou oferecem apenas recompensas ajustadas ao risco mais baixas).

Em segundo lugar, e mais importante, os titulares de LST e qualquer aplicação ou utilizador que necessite de LST para manter o seu valor formarão um destino comum com o LST e a eventual organização emissora de LST (SSP).

Isso exigiria que o Ethereum destruísse uma parte significativa de si mesmo. Os usuários afetados podem preferir reinterpretar o erro ou comportamento inadequado como algo completamente diferente. Depois de se tornar a moeda do Ethereum, você se torna, de certa forma, a camada social. Não nos preocupamos mais apenas com a proporção de ETH prometida no âmbito do LST, mas também com a proporção do montante total de ETH no âmbito do LST. As instituições de corrupção estão, portanto, localizadas uma camada acima do mecanismo de consenso.

Fica claro no DAO que se a proporção da oferta total em circulação afectada pelo resultado se tornar suficientemente grande, a "camada social" pode vacilar no seu compromisso com o processo de consenso subjacente pretendido.

Se a comunidade já não puder intervir eficazmente em eventos como ataques de 51% de actividade, então a mitigação de riscos sob a forma de sistemas de alerta precoce, como Buterin discute, pode não ser eficaz.

Neste caso, o mecanismo de consenso tornou-se tão grande e interligado através de derivados que o seu árbitro final – o mecanismo de consenso social – está sobrecarregado.

Agora considere uma situação diferente no MVI. Primeiro, cada LST enfrentará uma concorrência mais acirrada da ETH não garantida. Como resultado, a capacidade de monopolizar funções monetárias e depois cobrar taxas elevadas ou oferecer produtos mais arriscados é diminuída.

Em segundo lugar, a camada social continuará a estar nativamente ligada ao Ethereum e ao ETH, em vez de às organizações externas e aos derivados do ETH que emitem. Manter a taxa de colateralização suficientemente baixa através do MVI altera, portanto, o cálculo do risco dos participantes.

Sob o MVI, quando as taxas de staking são baixas o suficiente para impedir o desenvolvimento do risco moral, o problema de agência (PAP) que delega o staking a diretores que dominam o LST pode ser avaliado com mais precisão. Nenhum LST crescerá a ponto de ser “grande demais para falir” aos olhos da camada social Ethereum.

Esta fixação de preços refletirá o facto de que quanto maior for a parcela do penhor controlada por um agente que atue em nome do principal (ou de qualquer parte capaz de intervir na relação), maiores serão as suas probabilidades de obter consenso degradante em seu próprio benefício.

Um staker delegado deve sempre considerar quais as garantias de segurança que possui (por exemplo, o risco para o valor do agente de staking ou do próprio interveniente), sabendo que poderá perder tudo se o pior acontecer.

Removendo o domínio direto da moeda Ethereum e assumindo que os rácios de depósitos cresceram para um tamanho que maximiza a utilidade sob o MVI, os SSP maiores provavelmente considerarão as estratégias não monopolísticas mais lucrativas (ou seja, o aumento das taxas).

Este é apenas um comentário relevante para agora. Mas, mais importante ainda, reflecte o facto de que a proposta de valor de um PSS seguro e alinhado com os valores aumenta em termos relativos para cada “classe de cartel” que somos capazes de eliminar.

Um passo importante em direção ao MVI é a queima de MEV, que também pode ter o potencial de eliminar a “classe de cartel” que é mais importante do que a função monetária. A queima de MEV ajuda a reduzir a variação da recompensa para os stakers independentes, que aumentaria se os rendimentos da emissão fossem reduzidos.

Também traz maior precisão ao direcionamento do MVI porque elimina uma fonte de receita que pode mudar ao longo do tempo de maneiras que não podem ser previstas antecipadamente.

Vale a pena notar que várias abordagens podem ser adotadas no futuro para lidar com o problema do agente principal para certos aspectos da aposta delegada (ou seja, assinaturas únicas). Mas poderá ser difícil escapar às questões fundamentais da construção da confiança, dos incentivos aos monopólios e da capacidade de escrutínio.

Outro benefício do MVI é que ele melhora as condições de piquetagem (independente), o que está relacionado à relação direta entre o tamanho do piquetagem, o número de validadores e o tamanho do validador. Se o tamanho da aposta mudar, o tamanho do validador ou o número de validadores (carga da rede) também mudará.

Esse efeito se espalha por todo o espaço de design do protocolo e afeta quaisquer objetivos que possam substituir uma carga de rede maior ou menor, como parâmetros relacionados a saldos variáveis do validador.

Este é um atributo básico do atual mecanismo de consenso. Se a política de emissão resultar em d= 0,6 em vez de d= 0,2 no ponto de equilíbrio de médio prazo, o staking independente exigiria três vezes mais ETH para manter a mesma carga de rede, ceteris paribus.

Voltando ao básico, acho que o benefício mais importante do MVI é a sua capacidade de fornecer utilidade ao usuário médio. A Ethereum está numa posição única para permitir que a criptomoeda nativa se torne uma moeda global, e penso que esta é uma oportunidade que vale a pena aproveitar.

Quando os países implementam a inflação de preços através do aumento da base monetária, controlam as escolhas temporais das pessoas comuns, assumindo que tal controlo ainda é viável num mundo digital e globalizado.

Ethereum não deveria controlar as pessoas comuns, nem deveria forçá-las a conservar energia para obter liquidez. Deveríamos permitir que eles maximizassem a facilidade e a utilidade do uso da moeda Ethereum. A “taxa livre de risco” no Ethereum é simplesmente manter (e negociar) ETH.

Resolvendo possíveis problemas com MVI

Depois de elaborar os benefícios potenciais do MVI, a Parte II abordará algumas das deficiências propostas. Estas incluem a redução da segurança económica e a noção de que se reduzirmos os retornos, as apostas delegadas substituirão todas as apostas independentes.

No que diz respeito ao primeiro ponto, isto é de facto verdade, uma vez que um rácio de depósito mais elevado força o atacante a gastar mais recursos, por exemplo, para restaurar a finalidade. Isso não é algo para ser considerado levianamente.

Nosso objetivo não é “emissão mínima”. Devemos sempre ter certeza de que é "factível". Buterin forneceu algumas explicações intuitivas sobre quão caro deveria ser um ataque de 51% ao Ethereum.

Também podemos considerar os quase 14 milhões de ETH que garantiram o Ethereum no momento da fusão como a garantia que o ecossistema considera ser suficientemente segura sob o atual mecanismo de consenso (em termos de resistência a ataques de livros-razão femininos, não apenas de responsabilidade do supercomitê). ) A "preferência" de escala.

Ao mesmo tempo, ter uma margem considerável é de facto bom, e a taxa hipotecária actual (d 0,2) em relação à taxa hipotecária no momento da fusão (d 0,1) também pode trazer melhorias significativas do ponto de vista da resistência a contas falsas.

A inclinação da curva de recompensa não pode ser muito acentuada, e é por isso que podemos querer operar a alguma distância do ponto de preferência e podemos, em última análise, determinar d a partir de uma análise probabilística da oferta e da procura de apostas.

Alguns podem argumentar que o staking delegado de alguma forma facilita o ataque à alocação de recursos e que isso é apenas “aparentemente” seguro. Mas ao sujeitar todos os compromissos a penalidades e eliminar o risco moral (via MVI), os delegantes têm de ter muito cuidado ao delegar compromissos, como mencionado anteriormente.

Nesta configuração, o mercado determina o rácio de capitalização adequado para os operadores de piquetagem e precifica o risco de piquetagem. Em vez disso, o Ethereum é responsável por punir o mau comportamento e manter o valor do ETH em relação ao valor que ele garante.

Ao garantir que os tokens ETH penetrem na economia real e que todos os participantes do consenso tenham uma participação real, estabelecemos um preço para os ataques que é mais difícil de contornar através da engenharia financeira.

Menciono isso porque existem de fato algumas alternativas interessantes sendo discutidas nas quais o Ethereum entra no processo de delegação sem qualquer risco para o delegante. Então o risco é muito menor para os delegadores que contribuem para a deterioração do consenso.

Ou pelo menos é o que parece. Quando o Ethereum se bifurca e/ou precisa ser salvo por intervenção social, se o pior acontecer, os delegadores livres de risco podem se surpreender com a forma como a camada social avalia sua delegação e os danos que eles parecem ter causado.

Aqui volto novamente ao apelo de Buterin para não sobrecarregar o consenso. O que quero dizer e o tema deste artigo é que quando a proporção de ETH envolvida no processo de consenso é muito alta, todos estão envolvidos e um resultado “neutro” pode não ser alcançado.

A conclusão da primeira questão é que d sob o MVI deve permanecer suficientemente grande para garantir a segurança. A delegação reduz a segurança até certo ponto, mas enquanto a sua promessa for arriscada, as partes tentarão avaliar o risco e delegar com sabedoria.

Reter prometedores independentes é, de facto, um puzzle complexo. É difícil conceber economias de escala e não prestamos atenção suficiente à liquidez na aposta. No entanto, existem algumas nuances no argumento actual que são mais favoráveis ao MVI e que espero poder levantar.

Os apostadores domésticos independentes do Ethereum incorrerão em certos custos ao apostar. Eles pagam antecipadamente uma grande parte do custo, incluindo o acesso ao conhecimento. Eles também incorrem em custos variáveis, como largura de banda, tempo de solução de problemas e risco de interrupção.

Os muitos SSPs da Ethereum também incorrem em custos significativos ao projetar seus serviços e arcam com outros tipos de custos operacionais com os quais os stakeholders independentes não precisam se preocupar. No entanto, dependem de economias de escala para reduzir o custo médio de operação de um validador.

Devemos assumir que os SSP procuram maximizar os lucros e podem considerar quais seriam as suas taxas sob diferentes equilíbrios. Quais são as diferenças nas economias de escala entre d= 0,2 e d= 0,6? Parece razoável assumir que o SSP tem um custo médio muito menor em d= 0,6.

Lembre-se de que em d= 0.2 , um único staker pode ser capaz de executar um validador três vezes menor do que em d= 0.6 . Em termos da proporção de stakers individuais que podemos atrair, pode haver uma diferença entre um número mínimo de validadores de 32 ETH e 96 ETH (ou 11 ETH - 32 ETH).

Portanto, um d mais alto não apenas força os stakers independentes a ter mais ETH para a mesma carga de rede, mas também têm que competir com SSPs que são capazes de cobrar taxas mais baixas. Embora as taxas sejam definidas com base na estratégia de mercado, o custo médio deverá, em última análise, ser importante.

Se reduzirmos os lucros, a SSP espera que sejam necessários aumentos de taxas para cobrir e amortizar adequadamente os custos. O custo de delegar um staker é variável e inclui PAP e taxas. Eles podem facilmente escapar das taxas adicionais.

O argumento de que a redução dos retornos fará com que os participantes independentes saiam (antes dos participantes delegados) deve ser levado a sério. Mas como os actuais doadores familiares já incorreram em custos fixos, a actual elasticidade da oferta do seu rendimento pessoal pode não ser elevada.

Contudo, a sua menor elasticidade no curto prazo não ajudará se reduzirmos os retornos ao ponto em que a participação independente por parte das famílias se torne inviável (incluindo para novos participantes). Se quisermos manter a aposta independente, existe um limite inferior no retorno total da aposta que não podemos descer.

Suponha que o custo total de apostar uma família independente (em ETH) seja C, e considere outros fatores, como o risco anual para os fundos no momento da aposta, R. Então, o retorno deve ser superior a y>C/32+R, mesmo que a repartição traga liquidez, é necessária uma margem razoável.

Aqui, também quero discutir o impacto dos retornos do DeFi. Todos os stakers receberão a recompensa endógena ao compromisso. Esta “receita endógena” provém de taxas de emissão, MEV e prioridade. Algumas pessoas também podem obter “benefícios exógenos” fora do mecanismo de consenso.

Não há como simplesmente somar y+yc para os detentores de LST e concluir que não importa como y caia, os detentores de LST sempre obtêm lucro em relação aos participantes independentes. Pode-se esperar que os tokens ETH tragam maior utilidade em relação ao LST (quando seus retornos endógenos não são considerados).

Os stakers delegados devem pesar y(1-f), onde f é a taxa percentual, em relação aos riscos/custos, incluindo as desvantagens inerentes do PAP e LST em relação ao ETH nativo, e somente se y(1-f) (em vez de Somente quando y+yc) exceder esses custos será tomada a decisão de penhorar.

Quando y=0, o agente não delegará promessas. Eles podem obter melhor liquidez ou maior yc com ETH nativo e enfrentar sérias desvantagens ao delegar a aposta a um SSP que está operando com prejuízo. Os apostadores independentes também não podem prometer.

Para alguém que deseja manter a ETH de qualquer maneira, a decisão pode não depender se yc é 1% ou 5%. A 5%, pode-se esperar que a ETH ofereça + 5%. É claro que esses 5% trazem risco e não são dinheiro de graça (nossos retornos também não deveriam ser, daí o MVI).

À medida que y aumenta, os potenciais stakers independentes e os stakers delegados irão gradualmente considerar que a reivindicação de aposta vale a pena, começando pelos mais ambiciosos/aventureiros. Aqui estamos formando um cronograma de abastecimento onde cada agente toma decisões com base em sua situação específica.

Não está claro como o rendimento mínimo esperado é distribuído entre potenciais prometedores independentes e delegados. No ponto de equilíbrio a médio prazo de d= 0,2, a proporção de stakeholders independentes pode ser inferior a d= 0,6, mas a alternativa também é muito provável.

Um d mais elevado pode permitir que os SSP sejam mais diversificados, mas a classe de funções monetárias do cartel exerce pressão sobre isso. Há também um limite para a proporção de indivíduos com ETH suficiente para apostar de forma independente, o que estabelece um limite suave para o número total de apostadores independentes.

Este é realmente um tema digno de mais pesquisas. A chave é que o custo de oportunidade da aposta deve ser sempre plenamente tido em conta, e as economias de escala e os monopólios podem afectar a análise do equilíbrio subjacente de formas bastante complexas.

Finalmente, o reestabelecimento tem o potencial de tornar os participantes independentes mais competitivos. Permite-lhes "hipotecar novamente" a sua participação quando desejarem (no entanto, eles próprios podem ter problemas de agente principal se quiserem fornecer segurança financeira).

Um benefício da redefinição é que, se o Serviço de Verificação Activa (AVS) puder quantificar a descentralização, também poderá atribuir valor económico residual à descentralização. Isso é algo que o Ethereum não pode fazer como um protocolo aberto.

O argumento anterior também se aplica à re-hipoteca funcional do EigenLayer fora dos regulamentos. Com rendimentos muito baixos, é melhor que os usuários mudem diretamente para ETH não garantido (aposta gratuita). Para muitos casos de uso, parece razoável que a AVS prefira um token que não evapore facilmente.

Note-se também que se o PEPC expandir o seu âmbito para além do “caso de utilização de produção em bloco”, os benefícios gerados poderão tornar-se mais endógenos, dependendo da utilidade residual fornecida.

Olhando para o futuro

Isto conclui a discussão das vantagens e desvantagens do MVI. Embora existam algumas questões preocupantes com o staking separado, o MVI é uma política de design fundamentalmente sólida que dá ao Ethereum uma chance real de fornecer a melhor moeda digital de todos os tempos aos seus usuários.

Cada argumento tem suas nuances e algumas discussões não podem ser expressas de forma sucinta em um tweet. Mas acho que, considerando tudo, deveria ser possível aceitar que o MVI também é um princípio de design favorável no PoS.

Devemos sempre focar primeiro no “usuário médio”, o que requer olhar para os microfundamentos e avaliar como podemos maximizar a utilidade para a pessoa média quando o Ethereum (espero) se tornar seu novo sistema financeiro.

A questão então é como implementar o MVI, que é algo que venho pesquisando. Dietrichs mencionou a importância de comunicar a pesquisa atual sobre políticas de lançamento durante uma recente chamada de desenvolvedor, e meu processo começou com este tweet.

Alterar a política de emissão é uma questão delicada. O que desejamos é uma política de emissão que maximize a utilidade sem exigir mais intervenção do desenvolvedor, de modo que distribua sempre proporcionalmente os MVIs que maximizam a utilidade.

No entanto, a curva de recompensa atual não permite que o protocolo afete a taxa de aposta (segurança), mas sim o tamanho da aposta. No médio prazo, os resultados estão intimamente relacionados com os dois, mas no equilíbrio de longo prazo, podem existir divergências claras à medida que a oferta circulante varia.

Este é o tópico do meu artigo de 2021 na Ethresearch e palestra na Devconnect: Definir como a oferta circulante S se desloca em direção ao equilíbrio (i = b) para que possamos melhorar a curva de recompensa e alcançar a emissão mínima viável sob prova de participação.

Dado que o montante de emissão i pode ser expresso como i=cFd/S de acordo com a curva de recompensa actual, este irá mudar com as alterações na oferta circulante (a taxa hipotecária d proporciona um certo espaço de ajustamento). Gráfico mostrando a taxa de emissão do Ethereum diagonalmente e sua média b desde a fusão.

A taxa de consumo b não dependerá da oferta circulante - a demanda por espaço de bloco não mudará devido a mudanças na unidade de denominação da moeda. Se i>b, S subirá e puxará i para baixo até que seja igual a b. se eu

Em 2021, os stakers ainda não têm REV, então usei apenas o retorno mínimo esperado y-, que dá a segurança do Ethereum como d=b/y.

Hoje, simplesmente adicionamos a “taxa REV” v à equação e obtemos d=(b+v)/y. Isto é que não temos controlo sobre a taxa de colateralização e a segurança a longo prazo, a menos que estejamos preparados para alterar F de tempos a tempos.

Poderíamos cortar o F como uma solução temporária para evitar pagar muito pela segurança (isso será discutido no próximo tweet). No entanto, o Ethereum acabará por retornar à mesma taxa de colateralização de equilíbrio de longo prazo com uma oferta circulante mais baixa (todo o resto sendo igual).

É por isso que, em última análise, queremos alterar a curva de recompensa para que esteja relacionada com d em vez de D. Parece então tentador simplesmente substituir D por S 0 d (onde S 0 é a oferta circulante atual). Isto aproxima-nos um passo de uma política de emissões autónomas, mas ainda não há garantia de a alcançar.

Assumindo a queima de MEV, o protocolo é totalmente adaptável às mudanças na renda, mas ainda não consegue se adaptar às mudanças permanentes nos rendimentos esperados, ou seja, na curva de oferta. Isso pode ser resolvido permitindo que toda a curva de recompensa (curva de demanda) se desloque lentamente.

O objetivo final é um equilíbrio dinâmico onde a oferta circulante possa mudar a uma taxa constante sem influências externas. Se é inflacionário ou deflacionário depende da curva de oferta e de como o valor do espaço do bloco se reflete na capitalização de mercado da ETH.

Como resultado, alcançamos o que Polynya chama de segurança “constante”, o que considero uma descrição adequada do nosso objetivo final, em última análise, tirar o controle de emissão dos desenvolvedores e tornar o Ethereum autônomo sob o MVI.