Visão geral do mercado

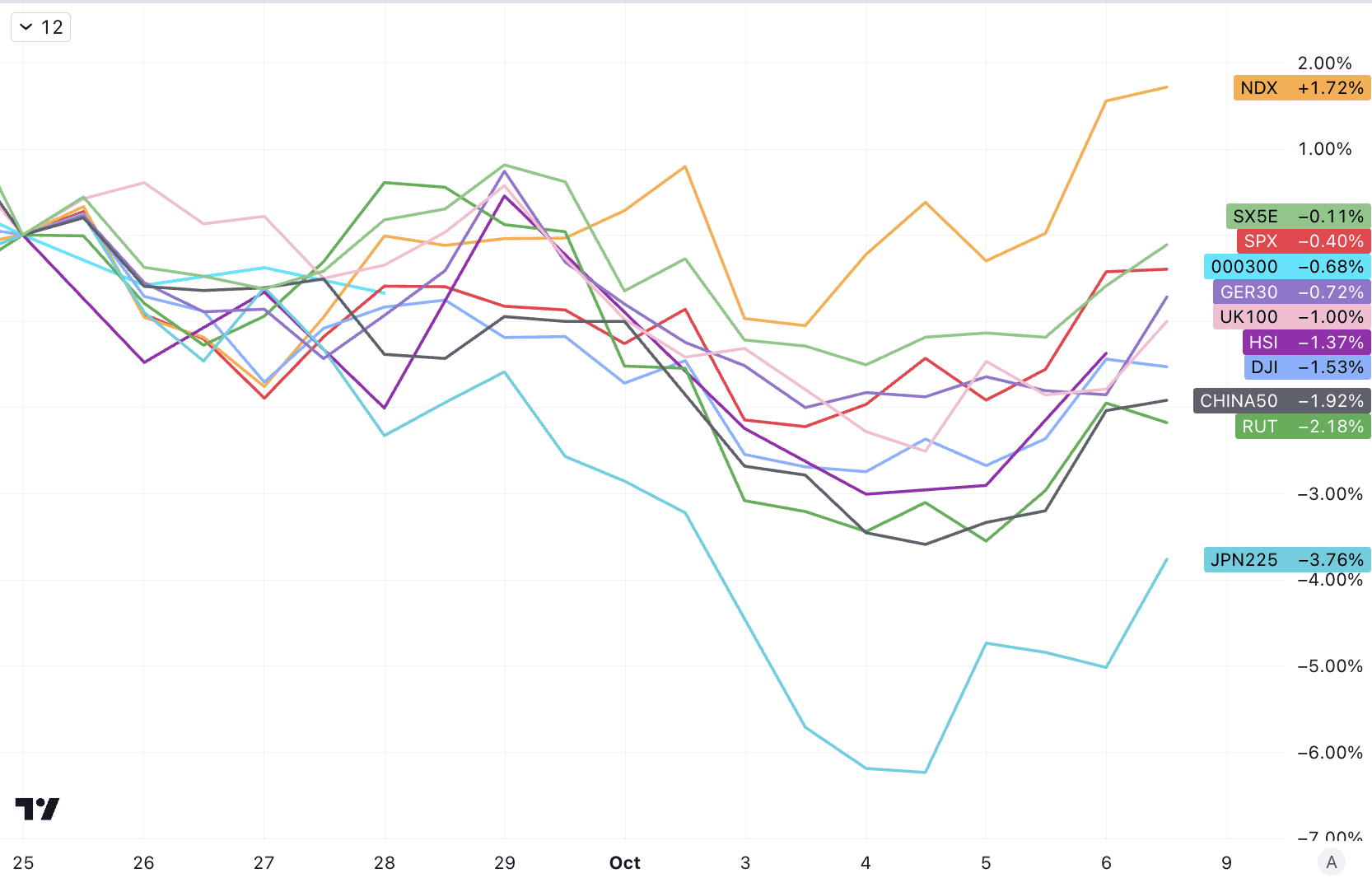

Os principais mercados de ações em todo o mundo caíram nas últimas duas semanas, com apenas o Nasdaq a registar ganhos quinzenais:

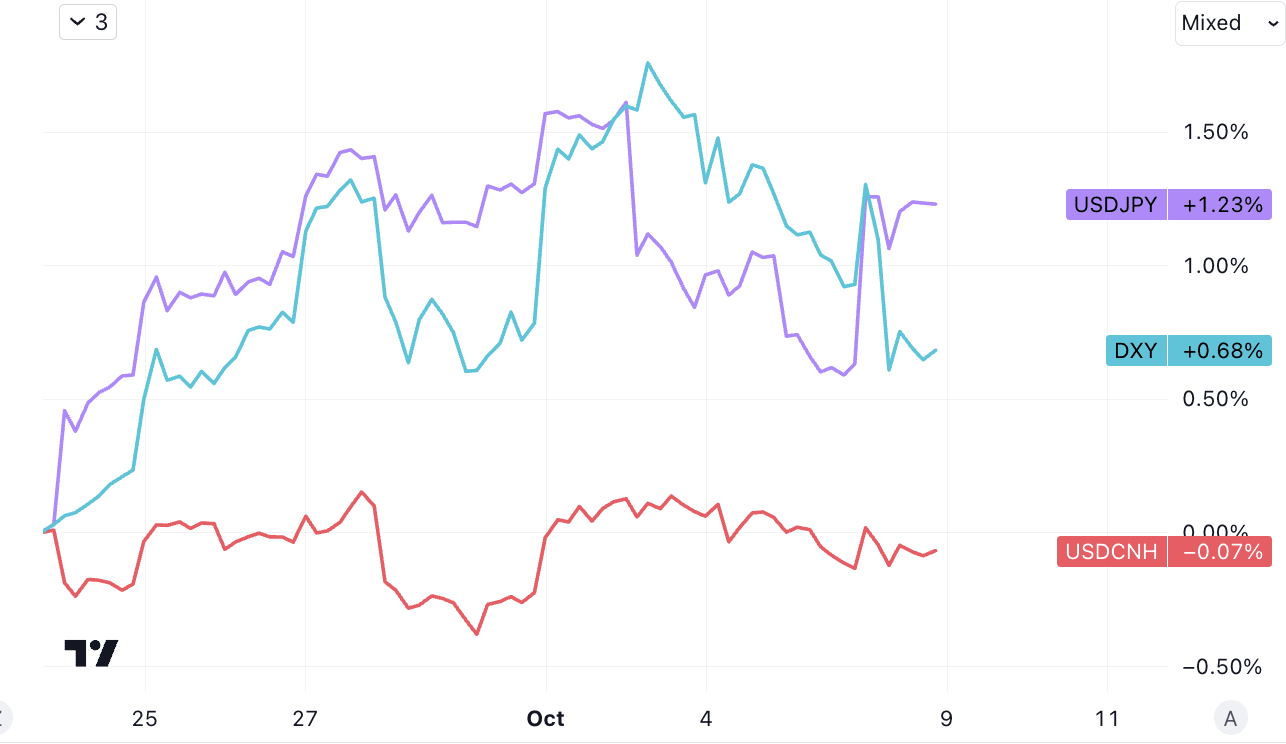

O dólar americano continua forte, o iene japonês está um pouco mais fraco e o yuan offshore está estável:

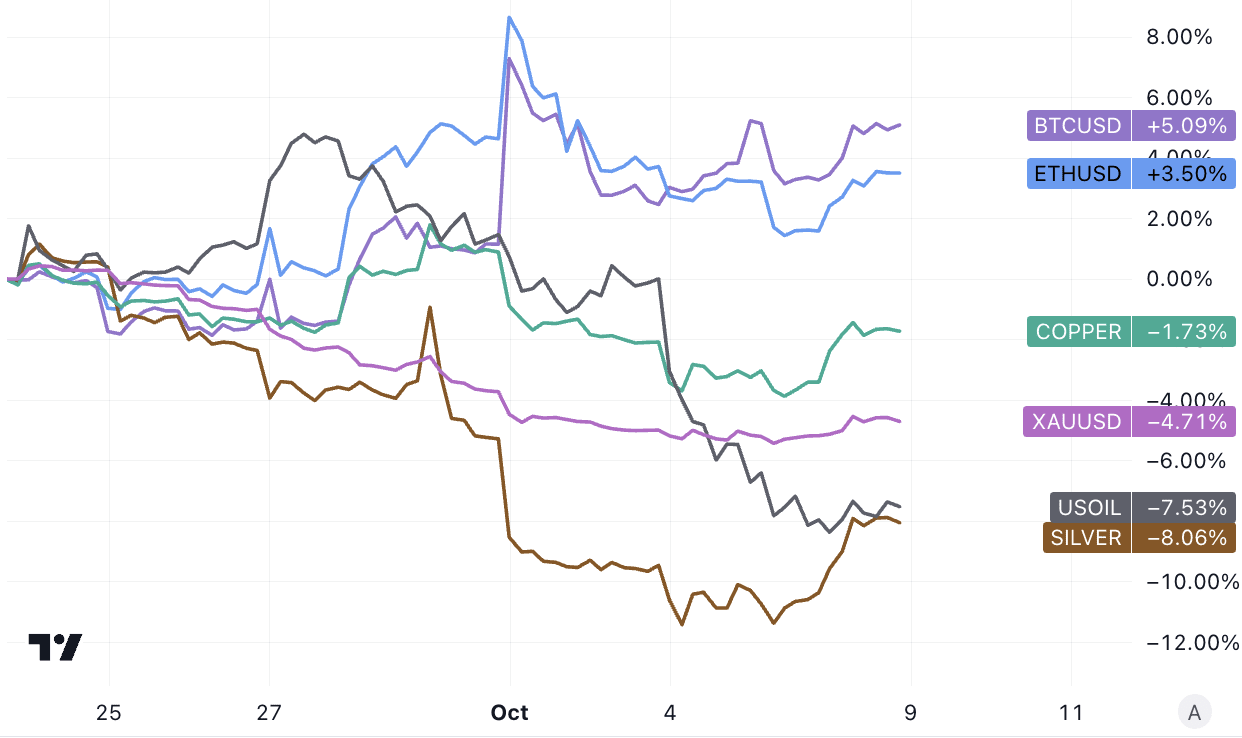

As criptomoedas fortaleceram-se e a energia e os metais enfraqueceram. É particularmente digno de nota que a Arábia Saudita manifestou aos Estados Unidos a sua vontade de aumentar a produção de petróleo, a fim de promover o "Acordo de Defesa Mútua EUA-Saudita". cairá 7%, mas o conflito palestino-israelense desta semana poderá que os preços do petróleo recuperem o ímpeto para trazer impulso:

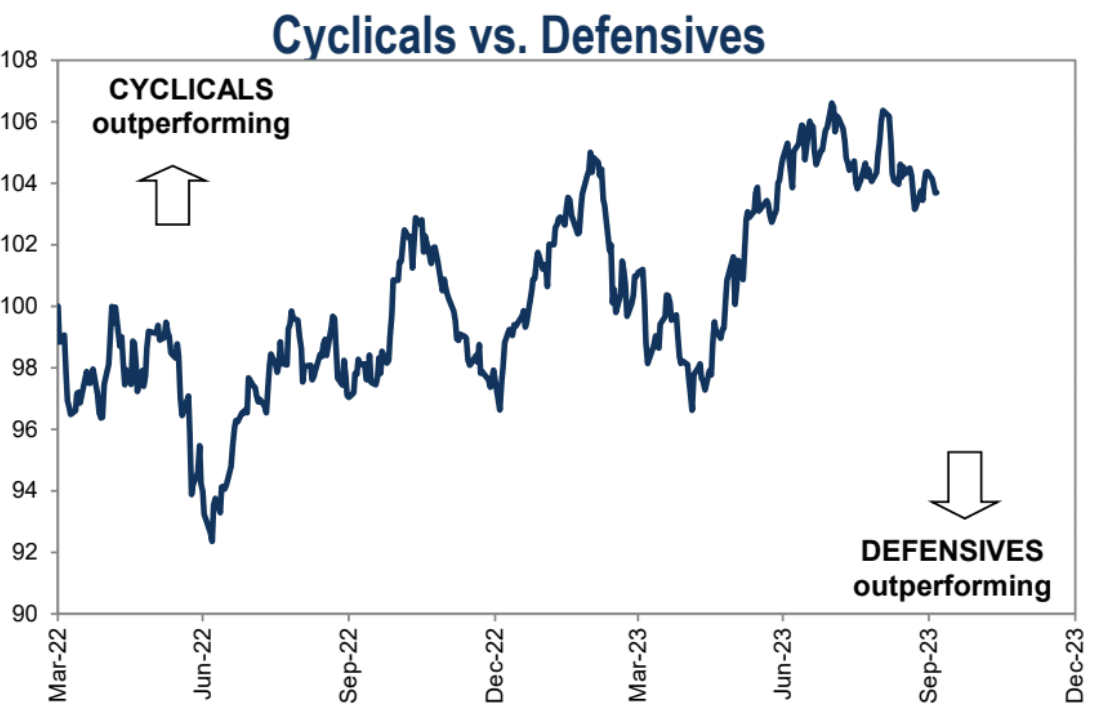

Não há mudança nos pontos fortes e fracos das categorias de ciclo e defesa:

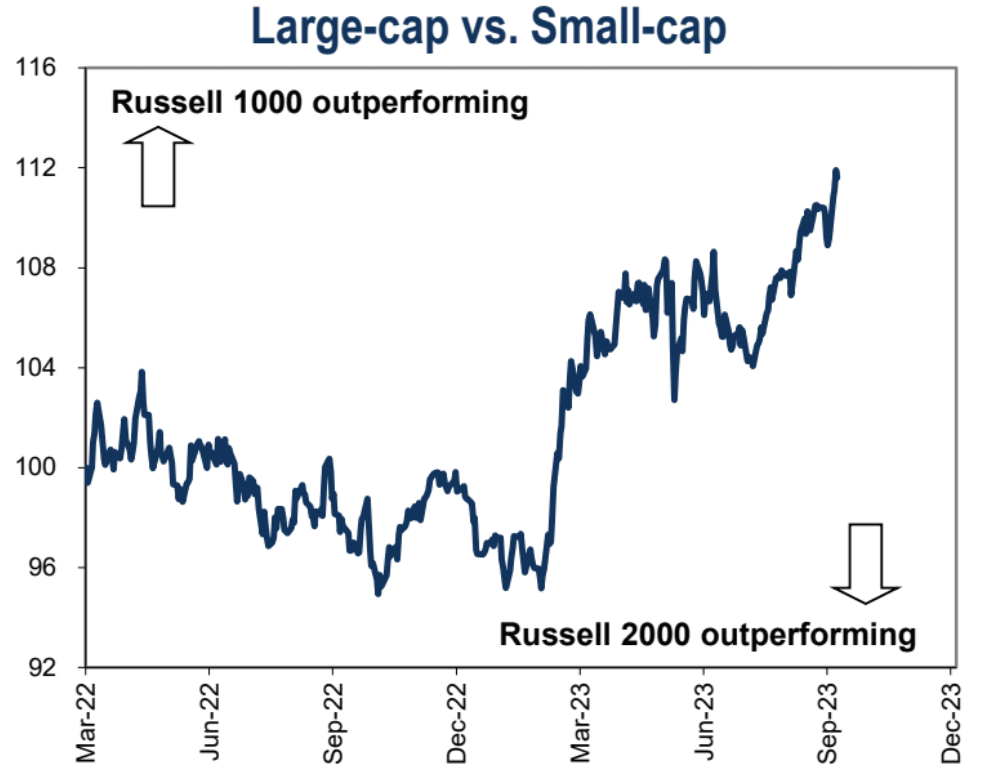

As ações de grande capitalização continuam a superar as ações de pequena capitalização:

O evento mais importante da semana passada foi, sem dúvida, o relatório de emprego de Setembro divulgado pelo governo dos EUA na sexta-feira passada. O número de empregos aumentou significativamente além das expectativas de todos, pelo que a primeira reacção ao mercado foi de pânico. O preço da nota do Tesouro a 10 anos despencou quase 2%, o mercado de ações parece estar em queda e a ferramenta de previsão das taxas de fundos federais da CME mostra que a probabilidade de uma subida das taxas em Novembro aumentou 10 pontos percentuais. Mas a queda final não mudou, ainda em 27%.

Mas a situação se reverteu rapidamente, com o S&P 500 atingindo o fundo do poço meia hora após a abertura e fechando com alta de 1,2%. O título do Tesouro de 10 anos atingiu o fundo por volta das 10h50, recuperando cerca de um terço de suas perdas. As chances de um aumento nas taxas também diminuíram no início do dia.

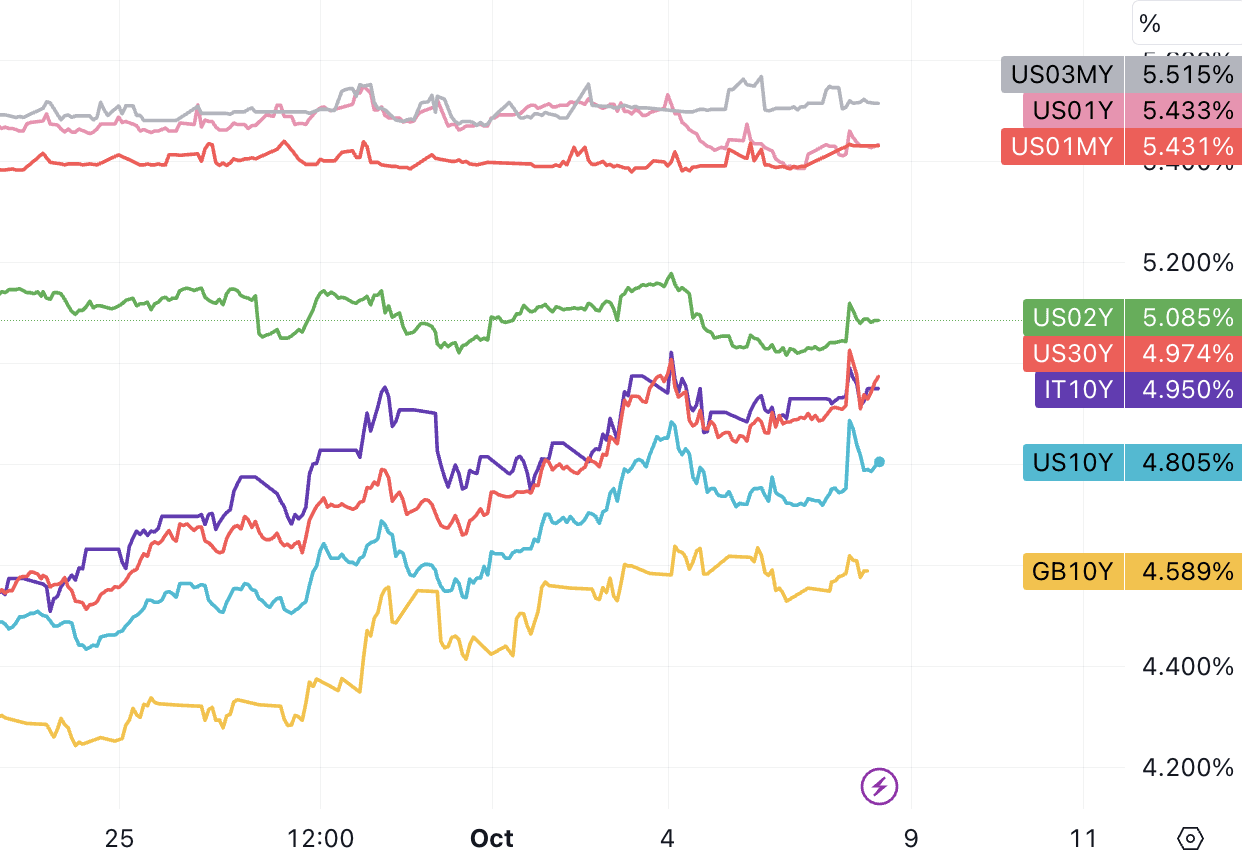

O rendimento dos títulos do Tesouro dos EUA com vencimento em 10 anos subiu para 4,88% na sexta-feira, seu nível mais alto desde 2007. Fechou em cerca de 4,8% na sexta-feira, acima dos 3,3% de seis meses atrás. Na manhã de sexta-feira, o rendimento do título do Tesouro dos EUA de 30 anos ultrapassou brevemente 5,00% antes de cair abaixo desse limite e finalmente fechar em 4,97%.

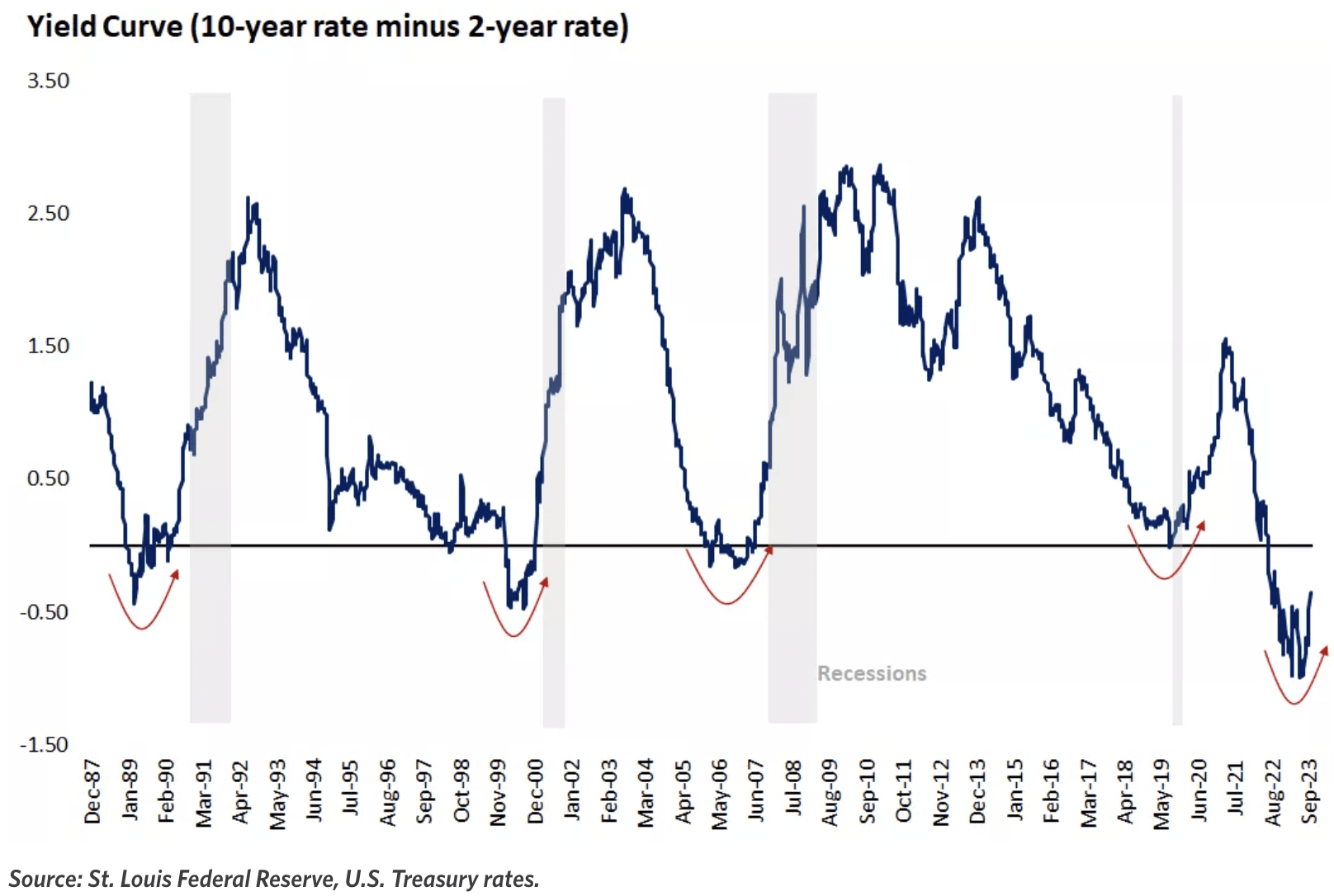

Como as taxas de juros de longo prazo aumentaram mais rápido recentemente, a inversão da curva de rendimento melhorou significativamente. Atualmente, a inversão 10-02 Y é de apenas 30 bp. No entanto, ainda há um longo caminho a percorrer antes que a curva normal seja restaurada. Se 02 Y mantiver o nível atual de 5,08%, 10 Y pode ter que subir para mais de 6% para ser considerado normal.

Isso ocorre principalmente porque, após um breve pânico, o mercado ficou mais preocupado com o fato de o crescimento salarial ter registrado o menor aumento desde junho de 2021, próximo ao patamar em linha com a meta de inflação de 2% do Federal Reserve, o que é um sinal importante de afrouxamento no mercado de trabalho. Pelo menos isso significa que o mercado de trabalho não precisa que o Federal Reserve aumente as taxas de juros de forma significativa.

Resumo do relatório não agrícola de setembro: O emprego nos principais setores econômicos continuou a se recuperar, mas o crescimento salarial desacelerou. Acreditamos que isso dá espaço ao Fed para continuar apertando a política sem prejudicar significativamente o crescimento econômico (há espaço para fazer mais, mas não necessariamente o fará). Em termos de impacto no mercado, o relatório foi neutro no geral, com o aumento do emprego compensado pelo declínio no crescimento salarial.

As folhas de pagamento não agrícolas aumentaram acentuadamente em 336.000 em setembro, superando todas as expectativas e marcando o maior aumento mensal deste ano. Os dados dos dois meses anteriores também foram revisados para cima, totalizando 119.000. Isso sugere que o mercado de trabalho continua forte.

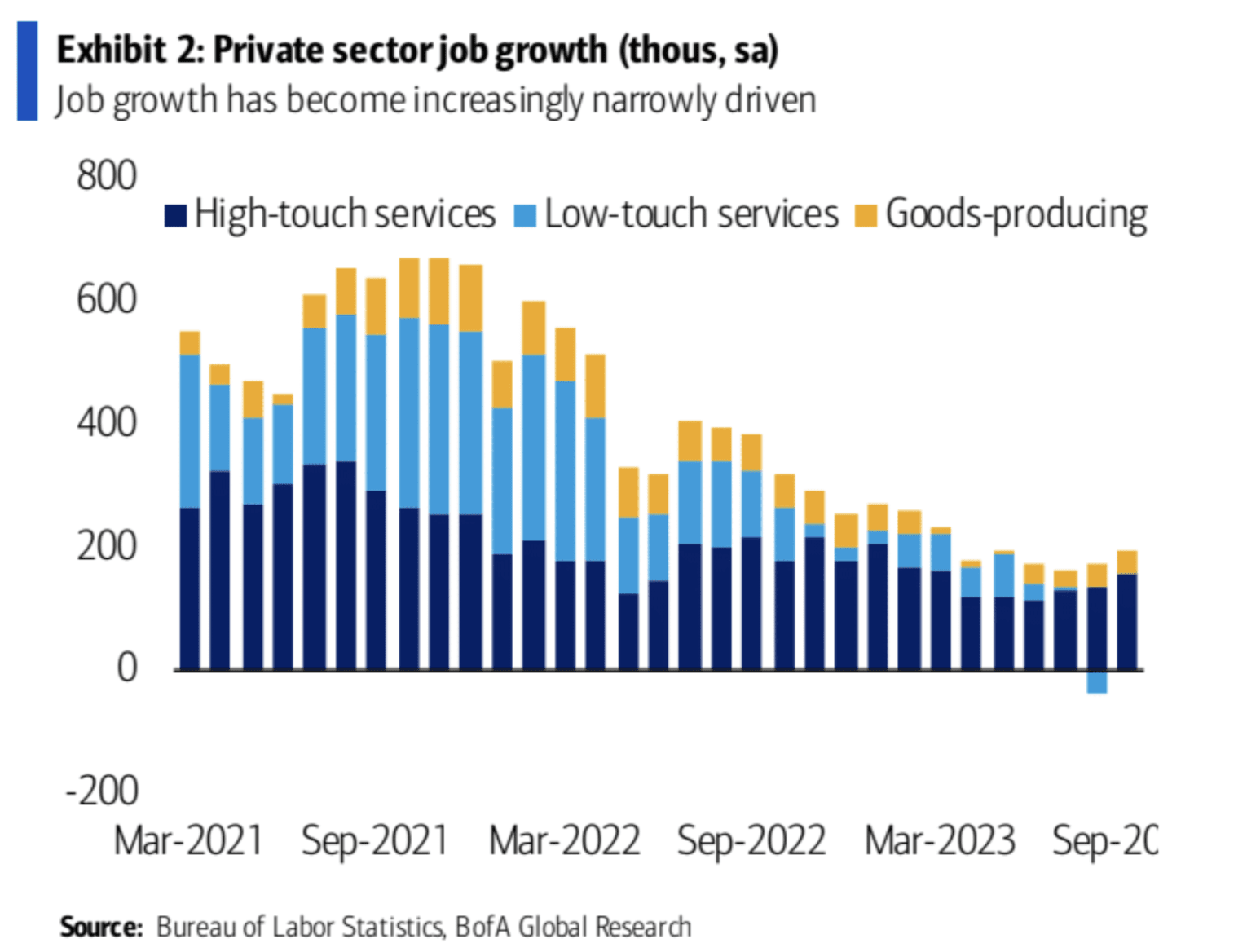

O crescimento de empregos continua concentrado em setores de serviços que exigem altos níveis de contato humano, como educação, assistência médica, lazer e hospitalidade. Essas indústrias criaram 170.000 empregos em setembro e são responsáveis por 55% do crescimento total de empregos não agrícolas em 2023.

Ao mesmo tempo, o crescimento salarial foi relativamente fraco, com o crescimento anual dos ganhos médios por hora desacelerando para 4,2%, abaixo do esperado. Os ganhos médios por hora cresceram apenas 3,4% nos últimos três meses. Várias pesquisas mostram que as empresas também estão menos dispostas a aumentar os salários, o que sugere uma melhora no equilíbrio entre demanda e oferta, o que é bom para o Federal Reserve e para a inflação.

A combinação de um mercado de trabalho apertado e de um crescimento salarial mais lento apoia o argumento de que o Federal Reserve deve aumentar as taxas de juros em novembro. O relatório sugeriu, de modo geral, que o mercado de trabalho permaneceu forte, mas as pressões inflacionárias diminuíram.

Após o relatório em que tanto os touros quanto os ursos encontraram razões, as reações do mercado foram divididas, com os rendimentos do Tesouro dos EUA subindo coletivamente para novas máximas, mas as ações dos EUA fecharam em alta. Em termos gerais, elas tendem a mostrar uma tendência negativa. É improvável que tal relatório sustente uma recuperação no mercado de ações, e a recuperação de sexta-feira foi de natureza mais técnica. O mercado de urso ainda não acabou. Antes de esperar que a recessão econômica e os eventos de crédito levem a mudanças de política, o mercado de ações pode flutuar em uma faixa e a recuperação será difícil de sustentar.

Em um ambiente de taxas de juros ultrabaixas, os investidores dão mais ênfase às avaliações corporativas do que ao crescimento dos lucros. Mas agora que as taxas de juros estão subindo, os investidores terão maiores demandas por crescimento de lucro. Taxas de juros mais altas aumentarão os custos de empréstimos para as empresas, potencialmente restringindo o crescimento. Como os efeitos positivos e negativos das taxas de juros e da inflação nos lucros se compensarão no futuro determinará se os preços das ações podem continuar a se recuperar. Idealmente, o impacto da inflação em declínio nas margens de lucro será enfraquecido, e as margens de lucro não serão significativamente comprimidas devido ao rápido aumento nos custos de matéria-prima e mão de obra como antes. Embora a redução das pressões sobre os custos de insumos e a continuidade do forte impulso econômico possam ajudar a aumentar as margens de lucro, uma expansão significativa das margens de lucro parece improvável, dado o crescimento resiliente dos salários e as taxas de juros e impostos mais altos.

Outros eventos econômicos a serem observados

A maioria das autoridades do Federal Reserve acredita, em geral, que o ambiente de altas taxas de juros precisará ser mantido por um longo tempo, e os representantes "hawkish" Bowman e Mester não descartam a possibilidade de novos aumentos nas taxas de juros em novembro.

O índice de preços PCE dos EUA se recuperou para 3,5% ano a ano em agosto, enquanto o PCE básico desacelerou para 3,9% ano a ano, conforme esperado.

O valor final do PMI industrial do Markit dos EUA em setembro foi revisado para cima, para 49,8; o valor final do PMI de serviços foi revisado para baixo.

O valor final da taxa de crescimento mensal dos pedidos de bens duráveis dos EUA em agosto foi revisado para 0,1%.

Os últimos pedidos iniciais de auxílio-desemprego aumentaram para 207.000.

Em 7 de outubro, o modelo GDPNow do Fed de Atlanta previu que o PIB dos EUA no terceiro trimestre seria de 4,9% ano a ano, o mesmo que a previsão em 29 de setembro.

A ata da reunião de setembro do Banco do Japão sobre taxas de juros mostrou visões "hawkish". Um funcionário "hawkish" disse acreditar que a meta de inflação estava prestes a ser alcançada e que a normalização da política monetária poderia não estar longe.

O relatório do terceiro trimestre das ações dos EUA será divulgado em breve

A temporada de lucros do terceiro trimestre de 2023 começa esta semana, com o primeiro lote de empresas divulgando relatórios, incluindo PepsiCo, JPM, Citigroup, Wells Fargo, BlackRock, etc., com uma tendência de alta em direção às ações financeiras. A primeira temporada de lucros será divulgada em 3 de novembro, quando 80% das empresas do índice S&P 500 divulgarão seus lucros.

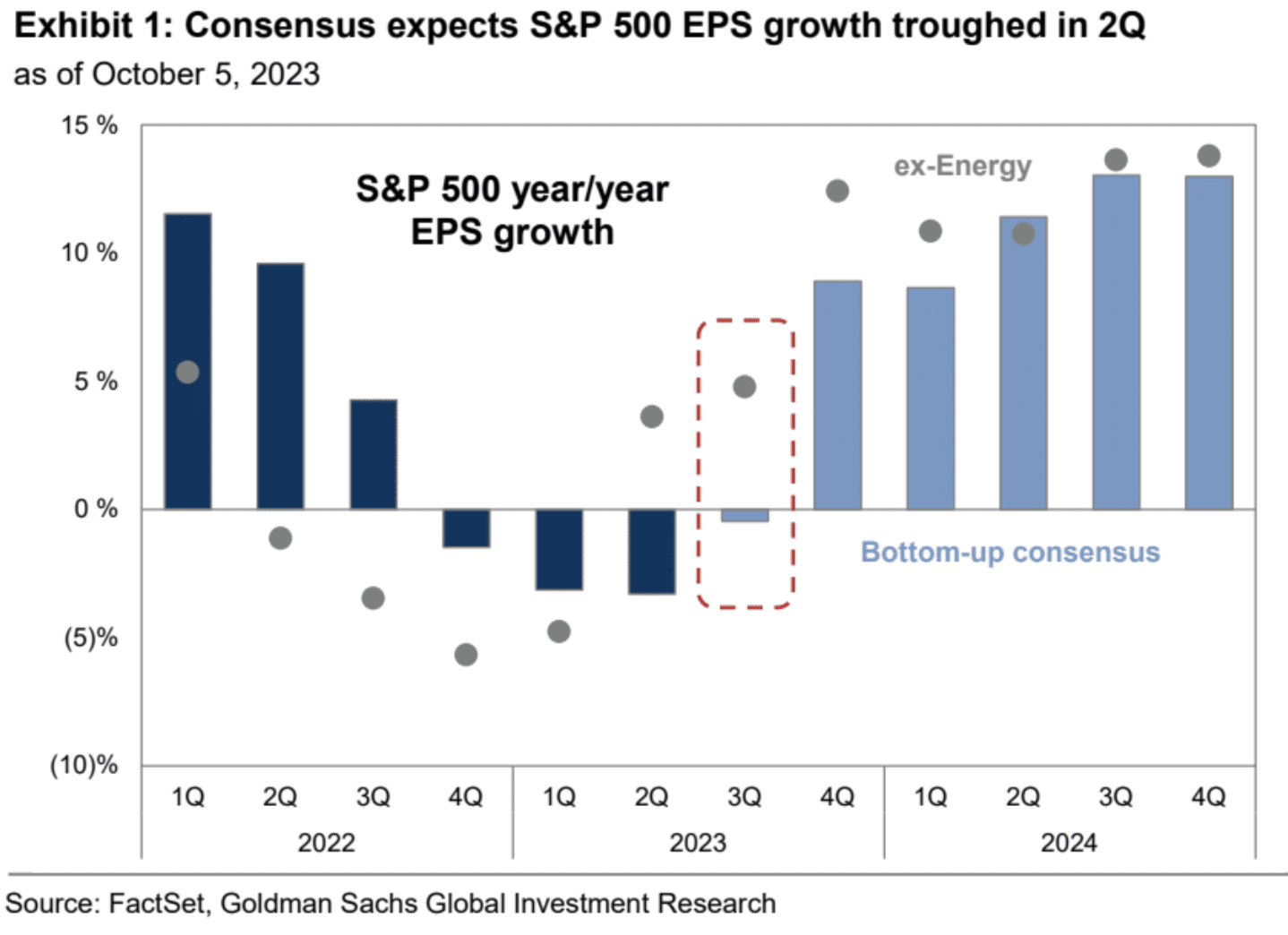

O mercado espera que os lucros gerais das empresas do S&P 500 no terceiro trimestre cresçam 0% em relação ao ano anterior, o que é a expectativa mais otimista dos analistas para a temporada de lucros desde o quarto trimestre de 2022; excluindo o setor de energia, espera-se que cresça 5%, o melhor desde o primeiro trimestre de 2022; o crescimento médio esperado do EPS de ações individuais é de 2%:

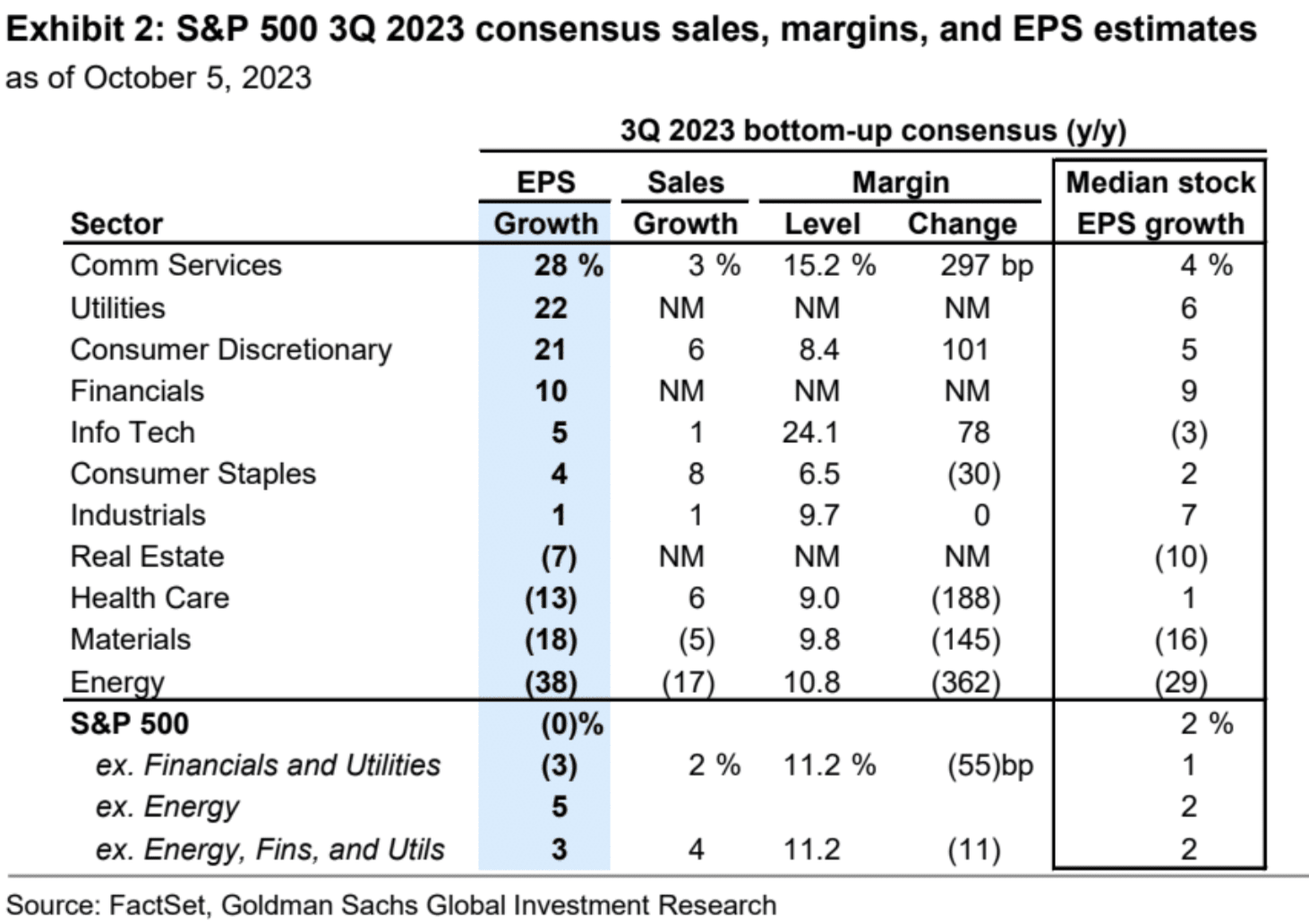

De uma perspectiva setorial, o consenso é mais otimista sobre o crescimento do EPS do setor de serviços de comunicações (+28%) e mais pessimista sobre o EPS do setor de energia (-38%). Embora os preços do petróleo bruto Brent tenham subido 27% no terceiro trimestre, o preço médio ainda foi 12% menor que no mesmo período do ano passado. Excluindo o setor de energia, espera-se que o lucro por ação do S&P 500 cresça 5%.

De acordo com estimativas da GS, a tecnologia da informação é o setor que mais contribui para as previsões de EPS do S&P 500 para 2024 e 2025, contribuindo com 2 pontos percentuais de crescimento a cada ano. Os serviços de comunicação e os lucros discricionários do consumidor atingiram o fundo do poço após uma queda em 2022 e, juntos, contribuirão com cerca de 3 pontos percentuais de crescimento em 2024 e 2025, à medida que a META e a Amazon se concentram na gestão de despesas e na lucratividade. No entanto, a necessidade das empresas de investir em IA pode limitar o crescimento dos lucros nesses setores.

A concentração de gigantes de tecnologia nas vendas e lucros do S&P 500 representa um risco e, se essas empresas não atenderem às expectativas, isso afetará o índice como um todo. Em 2022, sete ações (Apple, Amazon, Google, META, Microsoft, Nvidia, Tesla) foram responsáveis por 12% das vendas do S&P 500 e 17% dos lucros. Até 2025, o mercado espera que as Big Tech contribuam com 15% das vendas do S&P 500 e 24% dos lucros. O escrutínio antitruste dos reguladores é um potencial obstáculo para as vendas futuras e o crescimento dos lucros das ações deste grupo, com processos judiciais anunciados recentemente visando as práticas de mercado da Apple, Amazon e Google. Nossos estudos de caso anteriores mostram que, historicamente, ATT, Microsoft e IBM experimentaram um crescimento mais lento nas vendas após a resolução de seus respectivos processos antitruste.

Como os lucros devem atingir um recorde neste trimestre e, historicamente, a temporada de lucros é positiva para o mercado de ações como um todo, a perspectiva para o mercado no primeiro trimestre não será excessivamente pessimista, pois o sentimento otimista superaquecido diminui e lucros fortes são esperados. O segredo é ver se a volatilidade dos títulos do Tesouro dos EUA pode ser aliviada, ou seja, se o rendimento pode passar de um aumento unilateral para uma flutuação dentro de um intervalo.

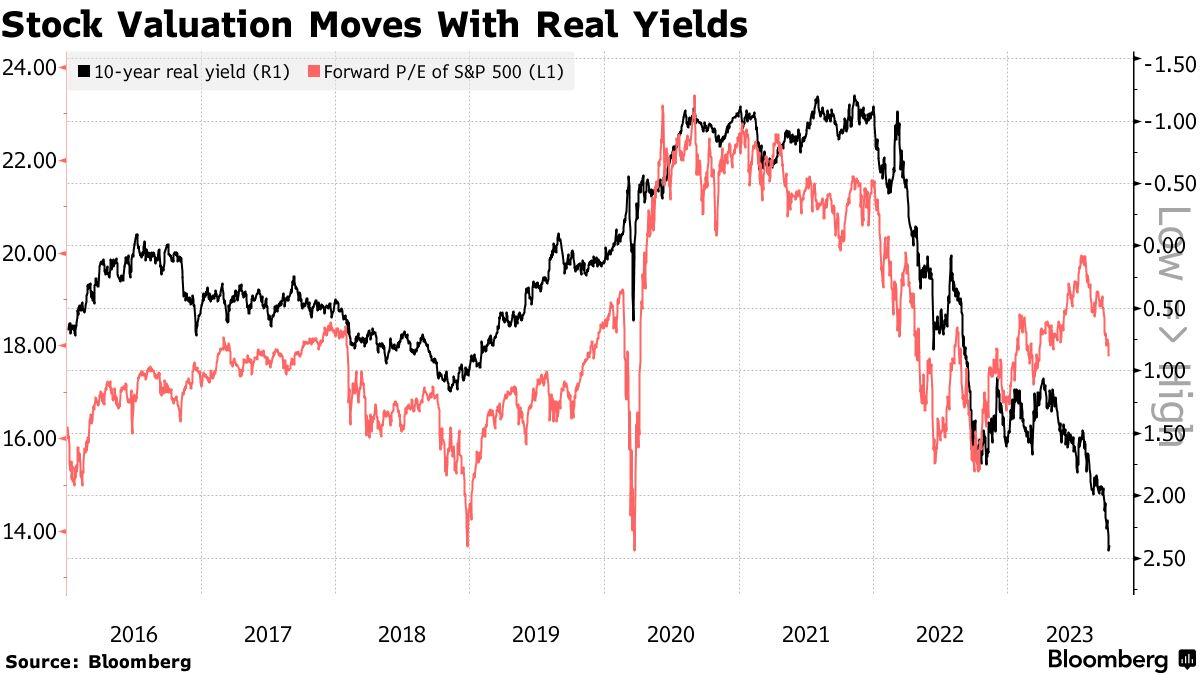

De acordo com o antigo rei dos títulos, Bill Gross, em circunstâncias normais, um aumento tão grande nos rendimentos reais reduziria a relação preço/lucro futura do S&P 500 das atuais 18 vezes para 12 vezes. Mas o entusiasmo sobre o potencial inovador da IA e os enormes gastos governamentais atenuaram o impacto. Mas mesmo assim, “a inteligência artificial e um futuro déficit fiscal de US$ 2 trilhões podem provar que ‘desta vez é diferente?’”, escreveu ele. "Eu duvido."

Efeitos da guerra

O grupo militante islâmico Hamas lançou um ataque surpresa neste fim de semana que até agora matou mais de 600 israelenses. Sábado foi o dia mais mortal em Israel em décadas, após meses de aumento da violência entre palestinos e israelenses, à medida que o conflito de longa data agora entra em um novo território desconhecido e perigoso. Israel declarou formalmente guerra ao Hamas no domingo e respondeu com ataques aéreos na densamente povoada Gaza, com o primeiro-ministro Benjamin Netanyahu prometendo retaliação, alertando que Israel tomaria uma "forte vingança" e estava pronto para "uma guerra longa e difícil". O Ministério da Saúde Palestino disse que pelo menos 413 palestinos foram mortos em Gaza desde sábado.

Além disso, os ataques do Hamas em territórios ocupados por Israel mataram vários estrangeiros, incluindo americanos e franceses. Os principais países desenvolvidos expressaram apoio a Israel, e os Estados Unidos moveram o grupo de ataque do porta-aviões USS Ford para mais perto de Israel.

Os mercados financeiros nacionais ficaram fechados no fim de semana, e as notícias relacionadas à guerra não mostraram nenhum impacto. O mercado de moeda digital continuou sua tendência fraca e volátil. A julgar pela última guerra em larga escala, a invasão em larga escala da Ucrânia pela Rússia, o ponto de tempo foi fevereiro de 2022. O S&P 500, o ouro e as moedas digitais fecharam em alta naquele mês, mas depois caíram por três meses consecutivos. Entretanto, o Fed estava enfrentando aumentos contínuos nas taxas de juros naquela época.

Posições e fluxo de fundos

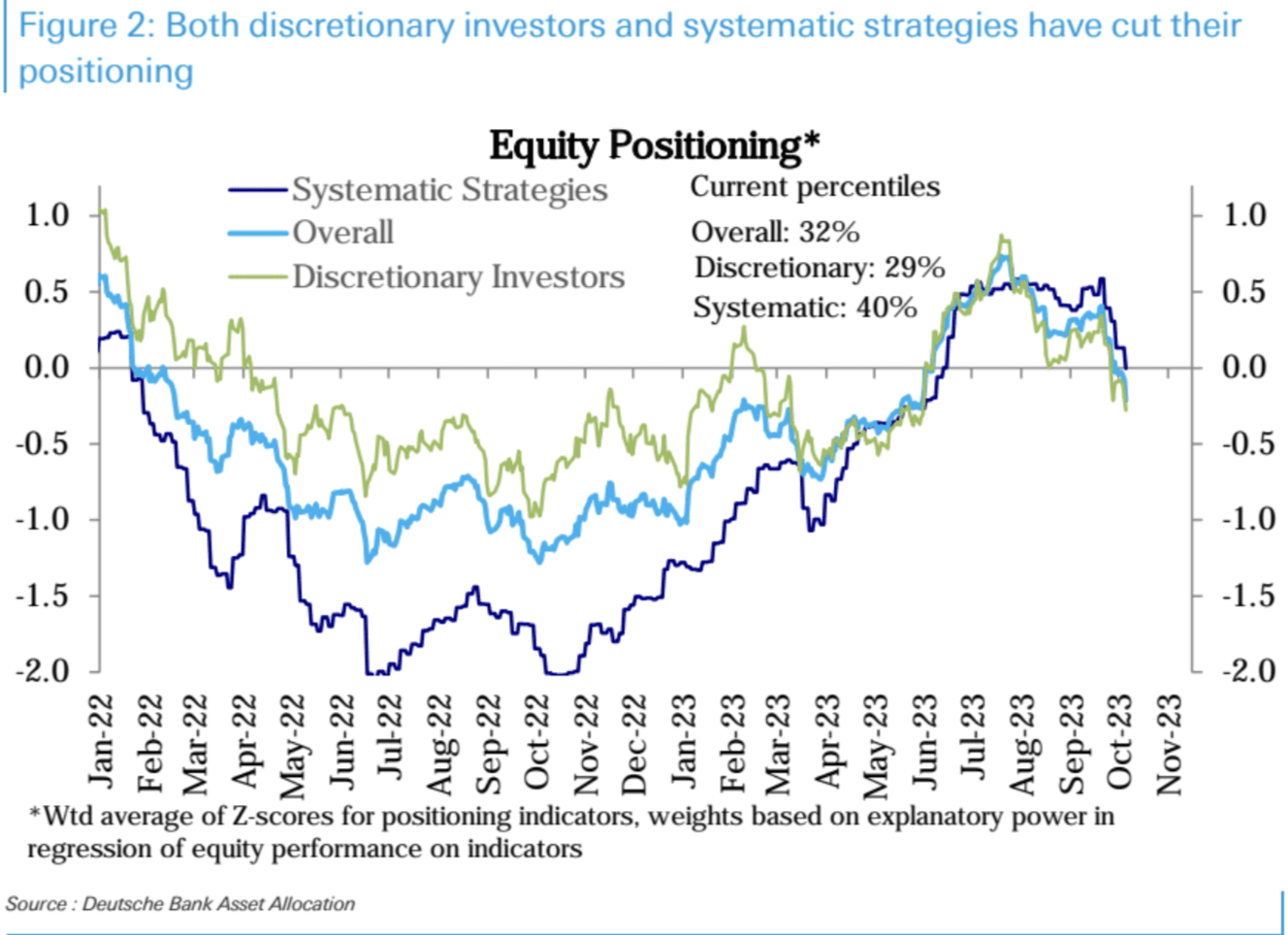

Vários indicadores de posicionamento dos investidores no mercado de ações caíram novamente, mostrando que o sentimento geral de baixa dos investidores se fortaleceu ainda mais.

As posições dos portfólios de estratégia sistemática caíram drasticamente para um nível neutro, que é o 40º percentil na história (a linha azul escura na figura abaixo), e as posições dos investidores subjetivos (já na faixa de subponderação) também caíram ainda mais para o nível de maio deste ano, que é o 29º percentil na história (a linha verde na figura abaixo).

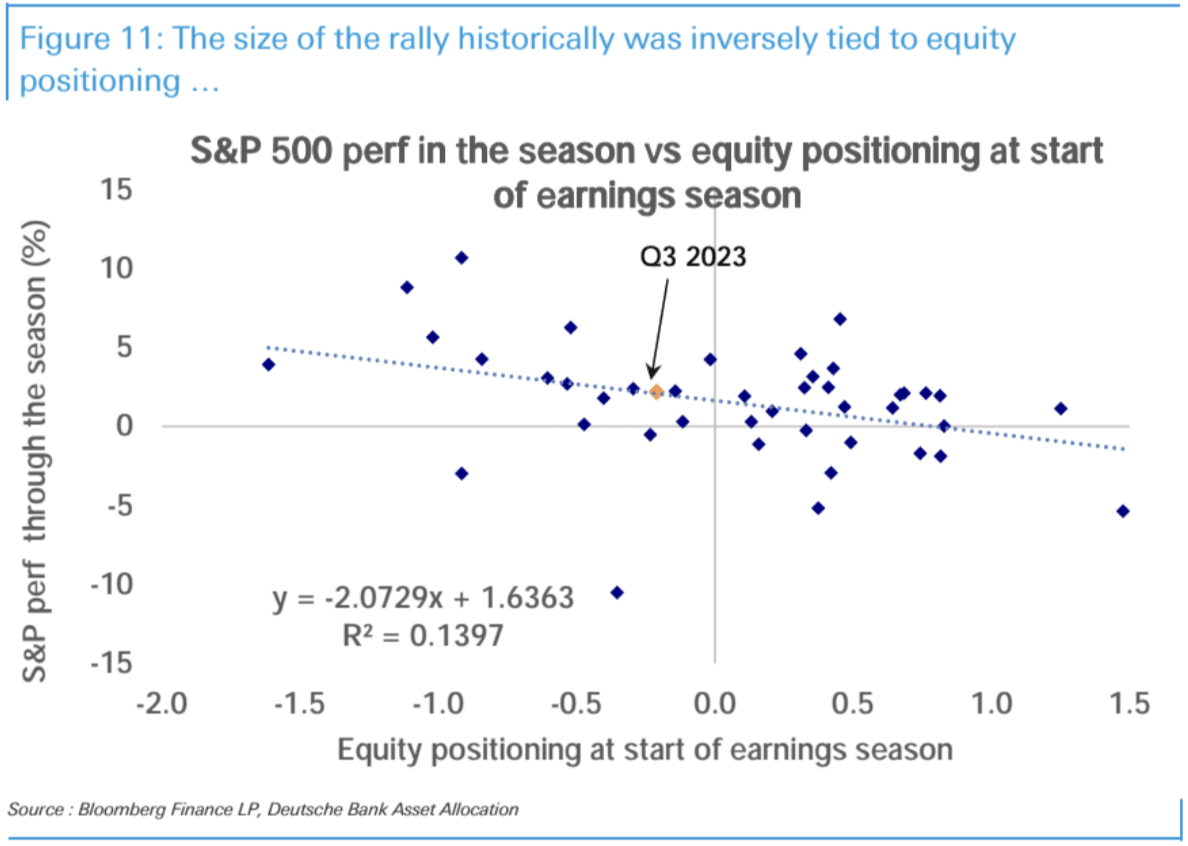

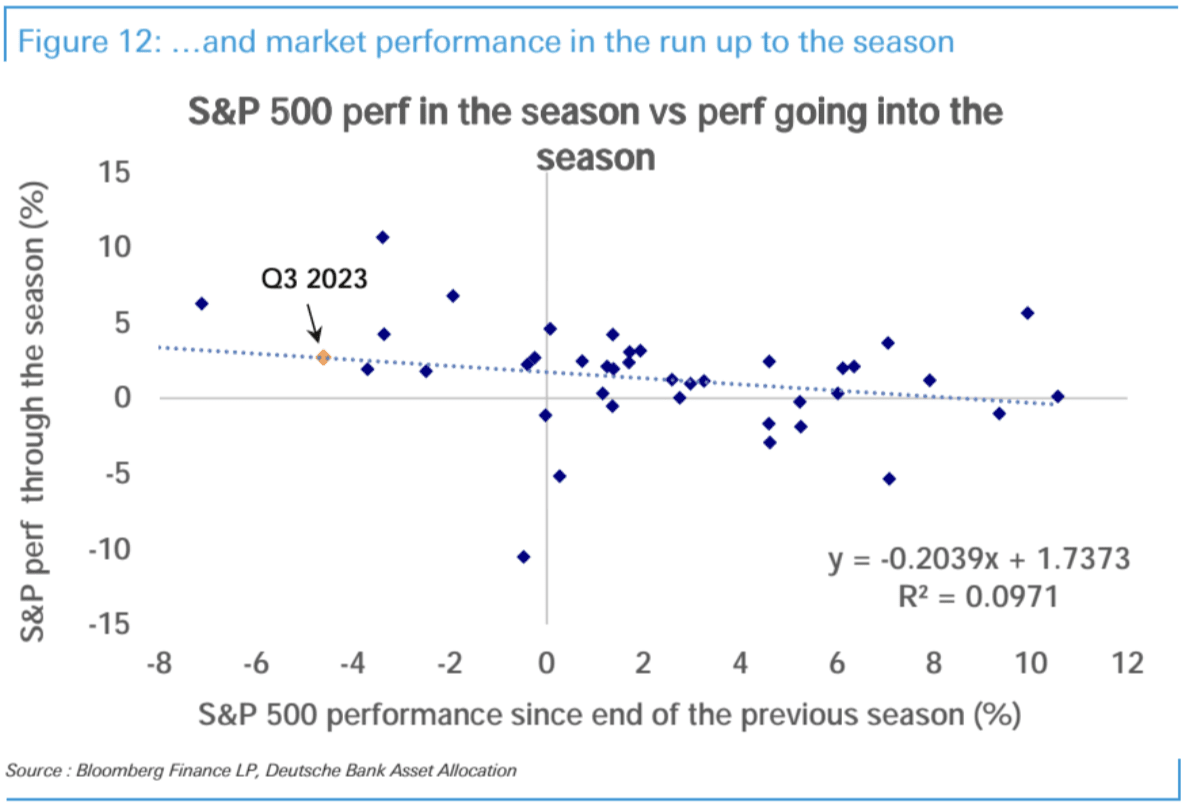

A análise do Deutsche Bank acredita que o ganho do mercado de ações durante a temporada de lucros é negativamente correlacionado com a posição do mercado de ações no início da temporada de lucros. Quanto mais leve a posição, maior o ganho.

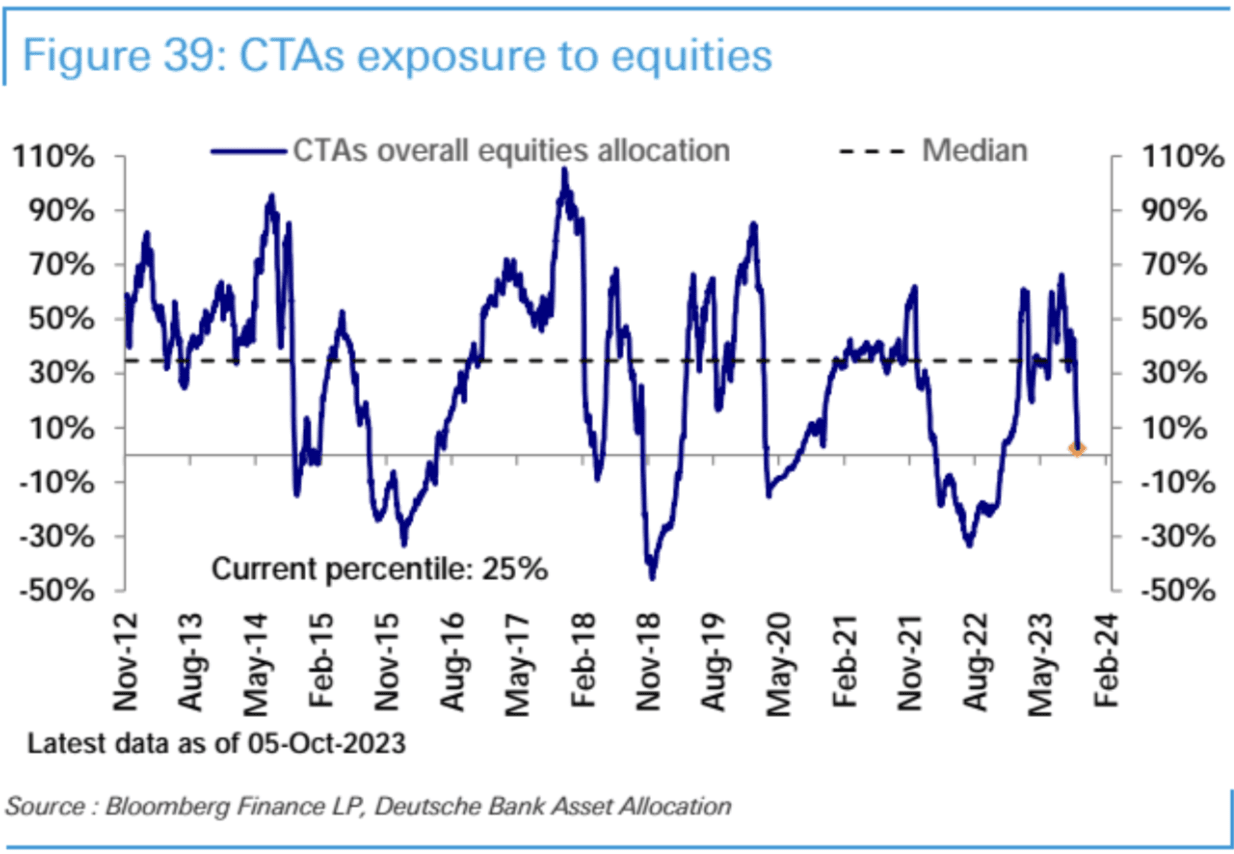

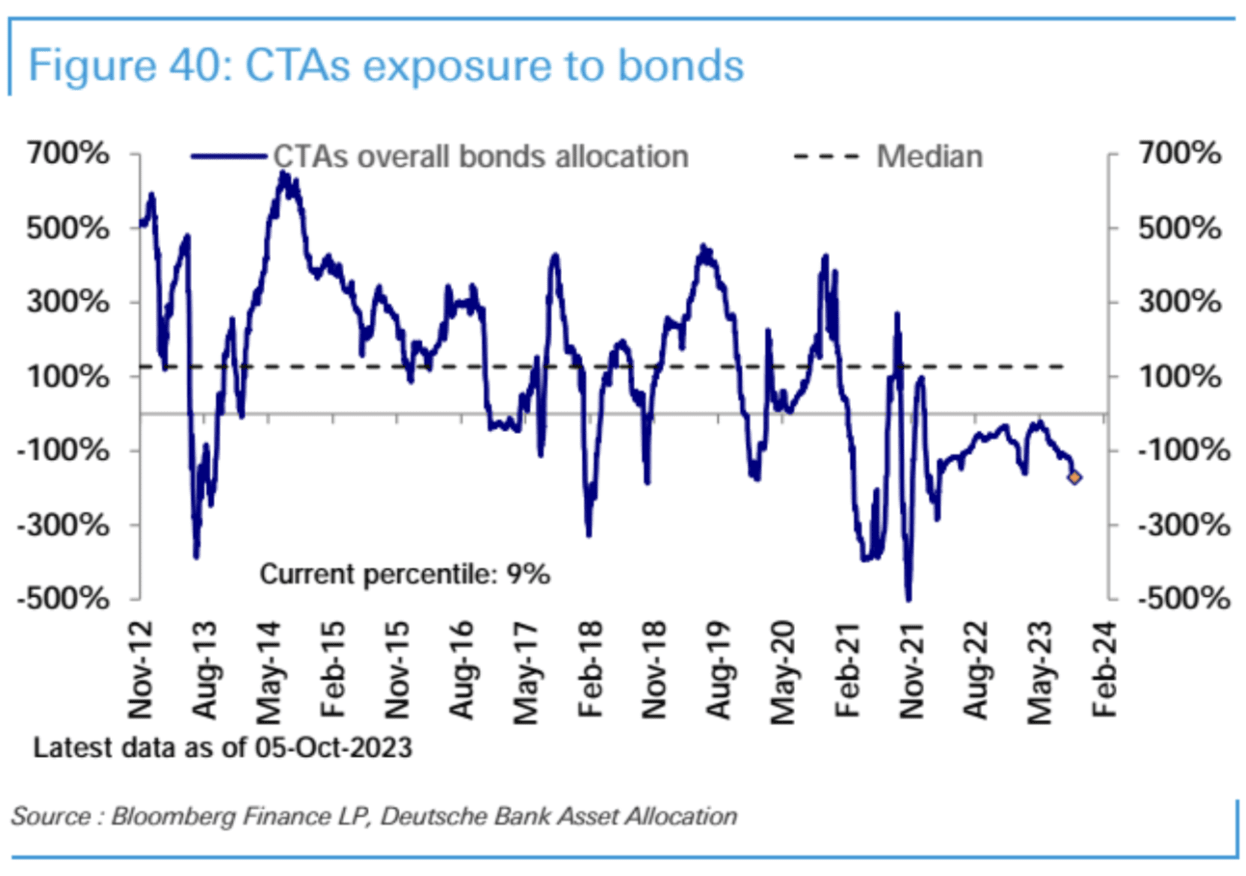

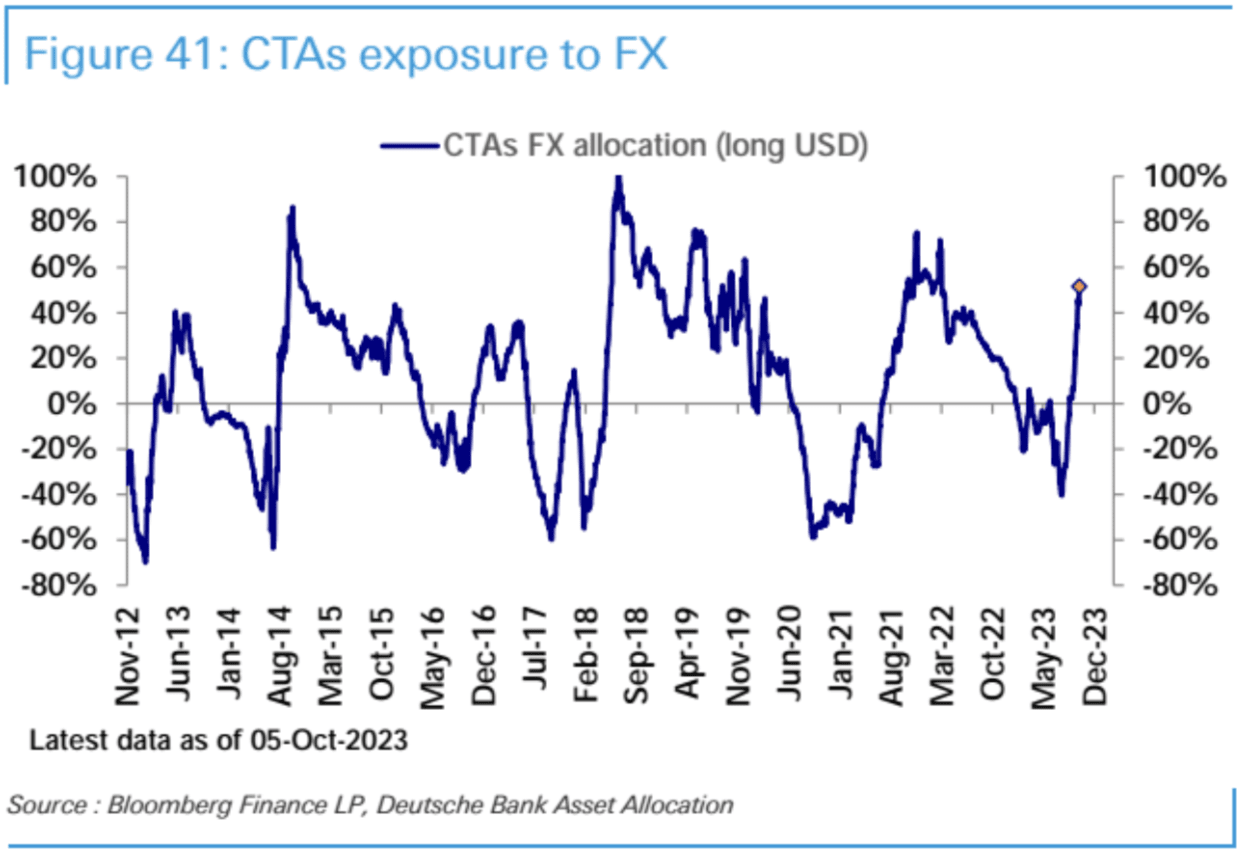

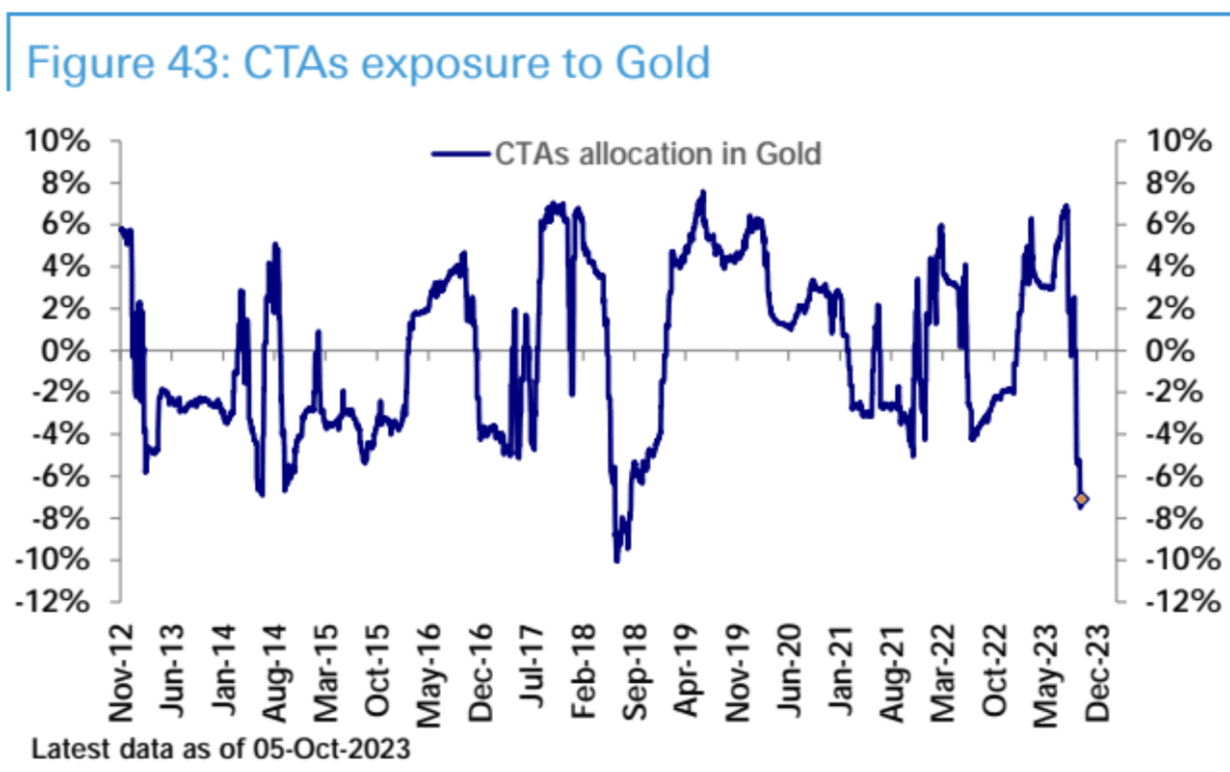

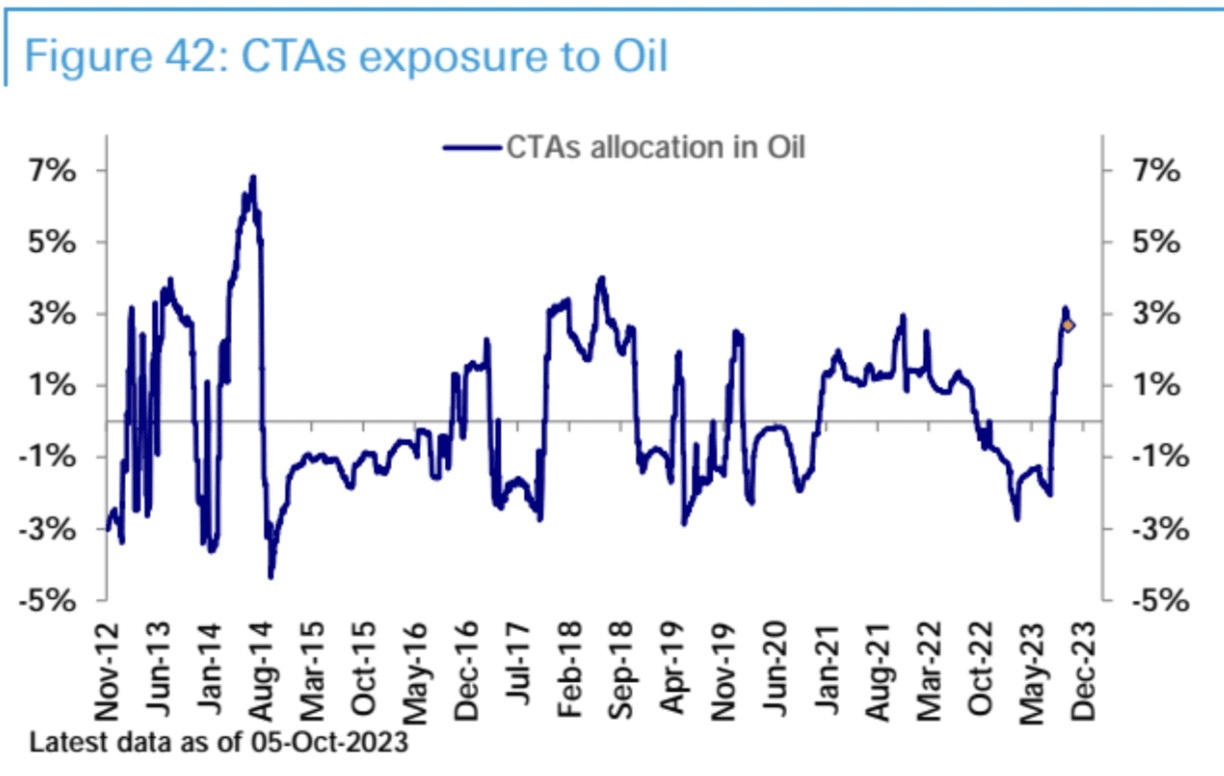

A posição geral das ações de CTAs (estratégia de momentum) caiu significativamente em relação à semana passada e atualmente está no 25º percentil histórico, com uma posição baixa.

Ao mesmo tempo, os CTAs estão claramente pessimistas em títulos, extremamente otimistas em relação ao dólar americano, extremamente pessimistas em relação ao ouro e extremamente otimistas em relação ao petróleo bruto. Essa estrutura é bem clara e está se aproximando de uma reversão.

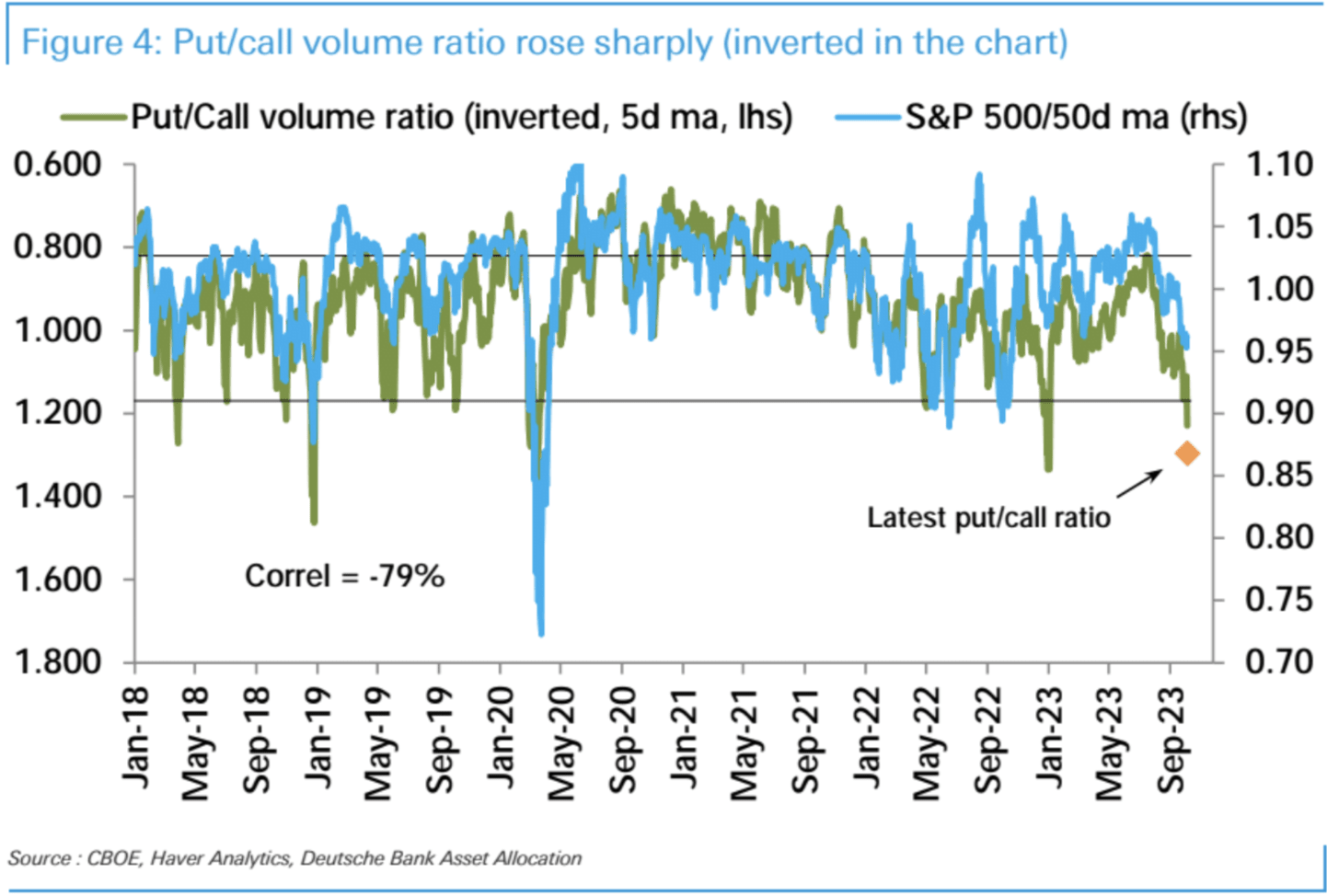

O volume de opções de compra de ações dos EUA menos o volume de opções de venda continuou a cair drasticamente, atingindo o nível mais baixo em 9 meses e um nível negativo raro na história (apenas 1 percentil)

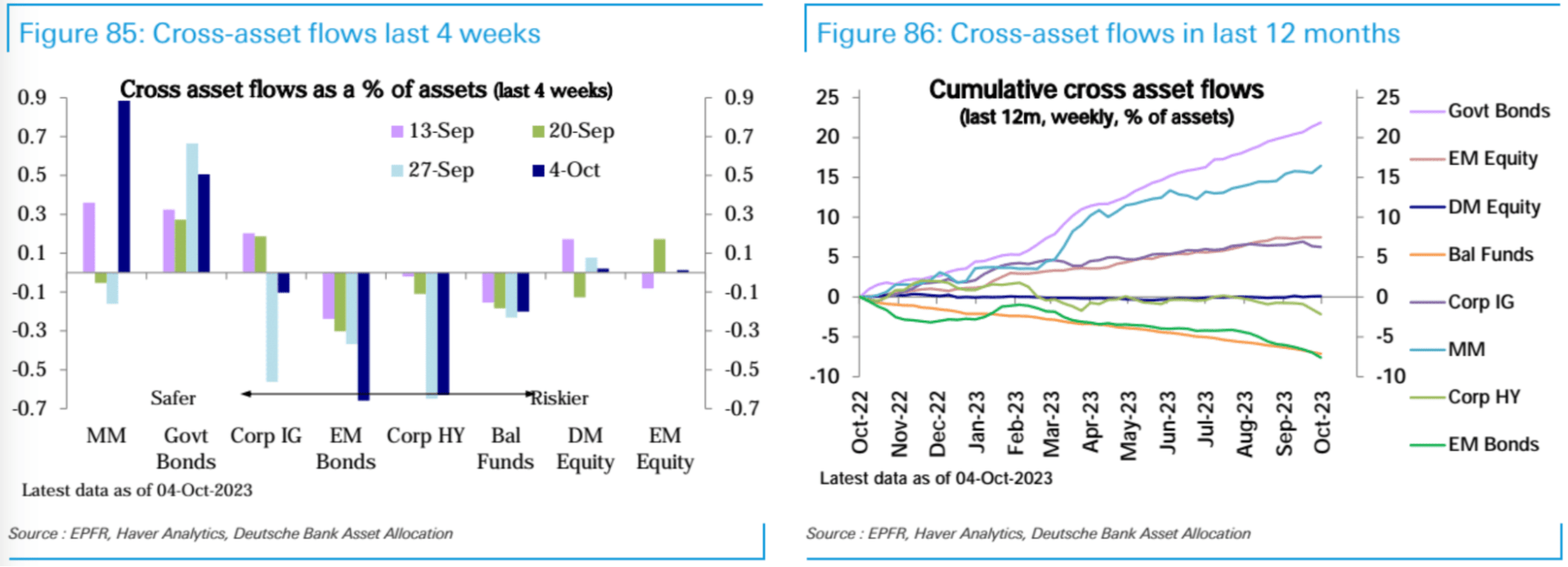

Os fundos de ações (ETFs e fundos mútuos) registraram entradas líquidas pela segunda semana (US$ 3,3 bilhões), mas o ritmo desacelerou em relação à semana anterior. As entradas líquidas diminuíram para os Estados Unidos (US$ 3,9 bilhões) e Ásia (US$ 1,2 bilhão), enquanto os mercados emergentes (US$ 0,2 bilhão) registraram leves entradas líquidas. As saídas líquidas da Europa (US$ 1,8 bilhão) continuaram por 30 semanas. Os fundos de títulos registraram resgates líquidos (US$ 2,5 bilhões) pela segunda semana, principalmente devido a saídas de títulos corporativos e títulos de mercados emergentes, enquanto os títulos do governo continuaram mantendo uma tendência contínua de entrada.

Os fundos do mercado monetário (US$ 70,8 bilhões) registraram suas maiores entradas líquidas em três meses, encerrando as duas semanas anteriores de resgates líquidos.

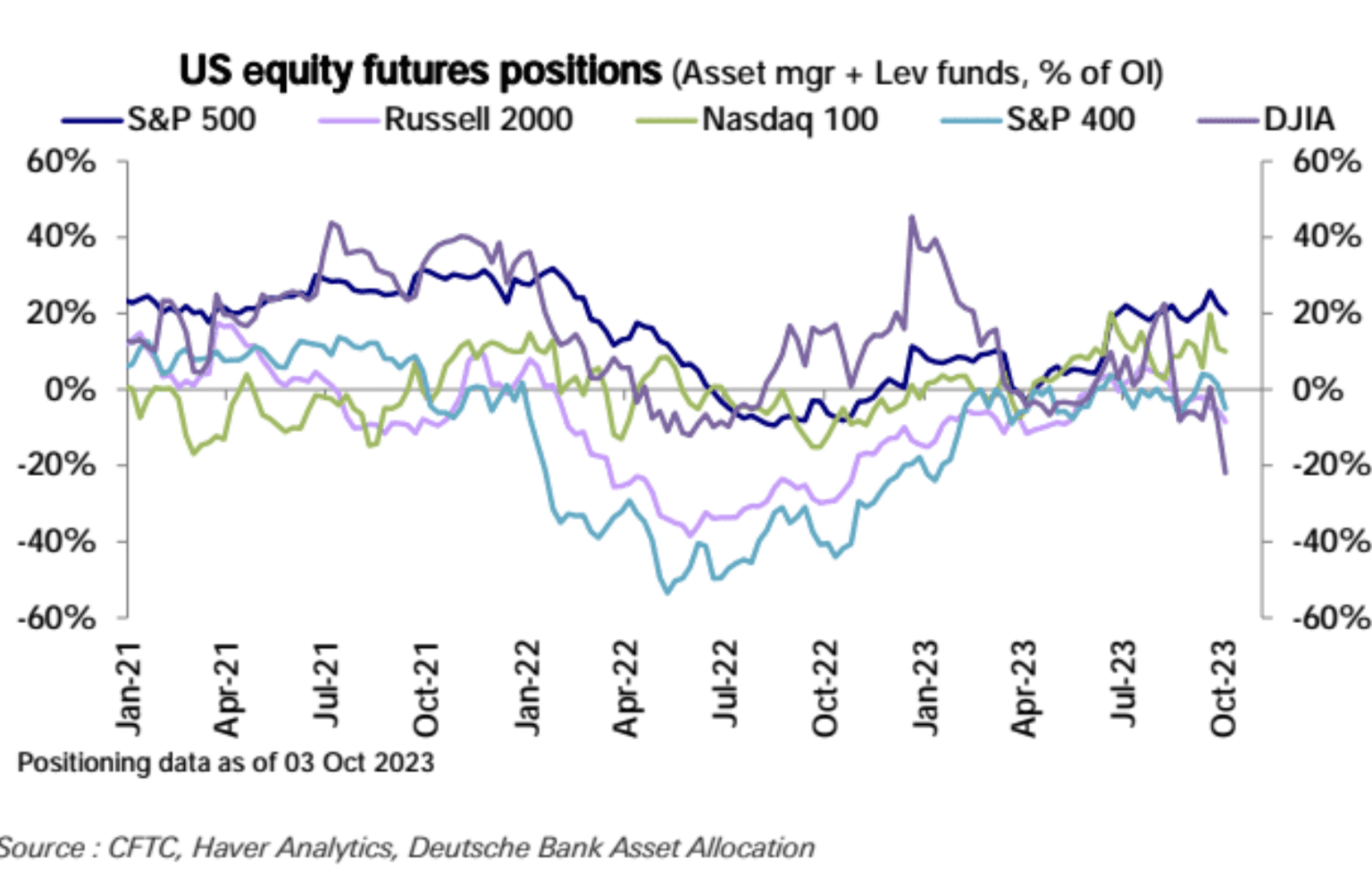

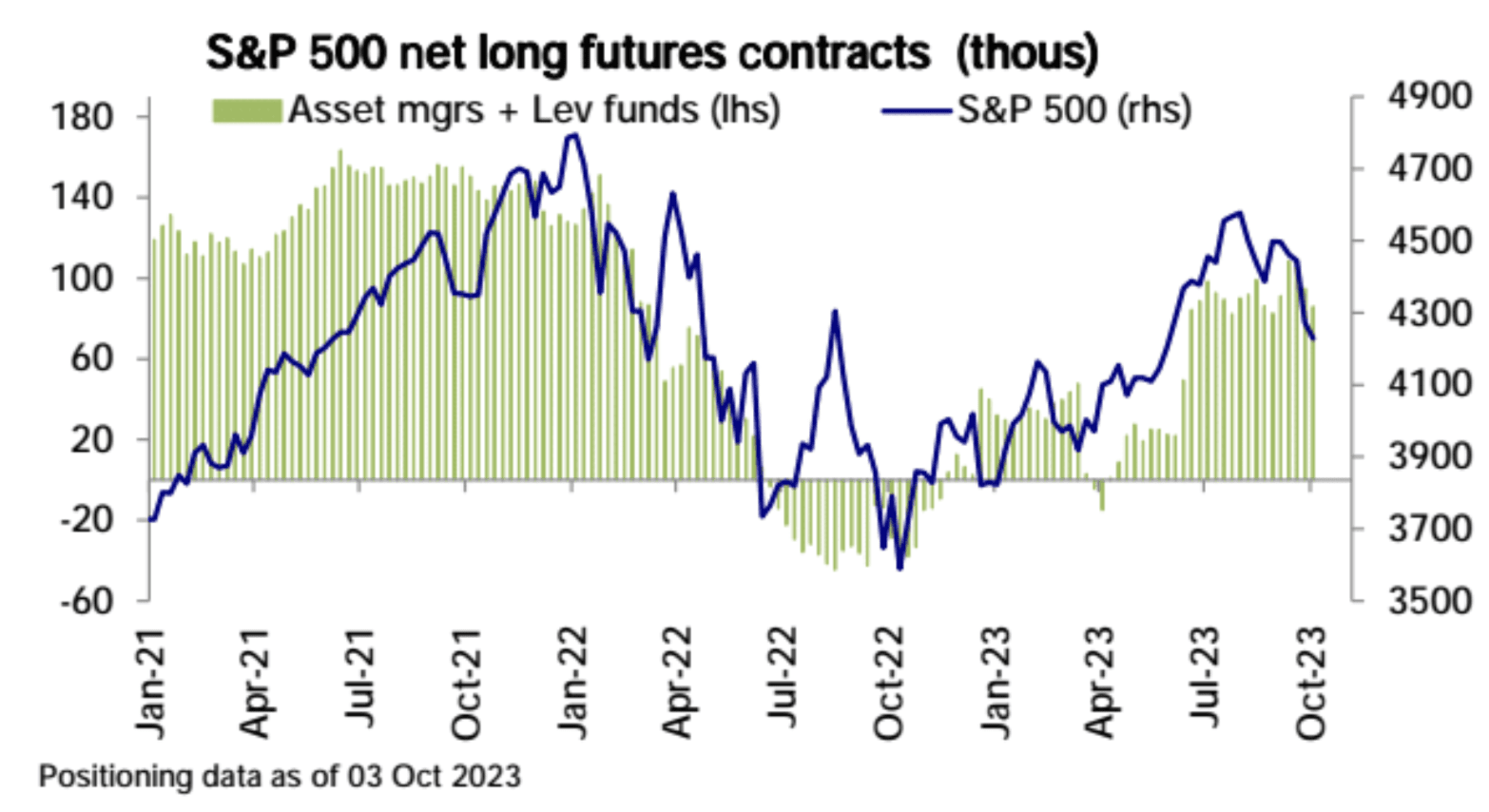

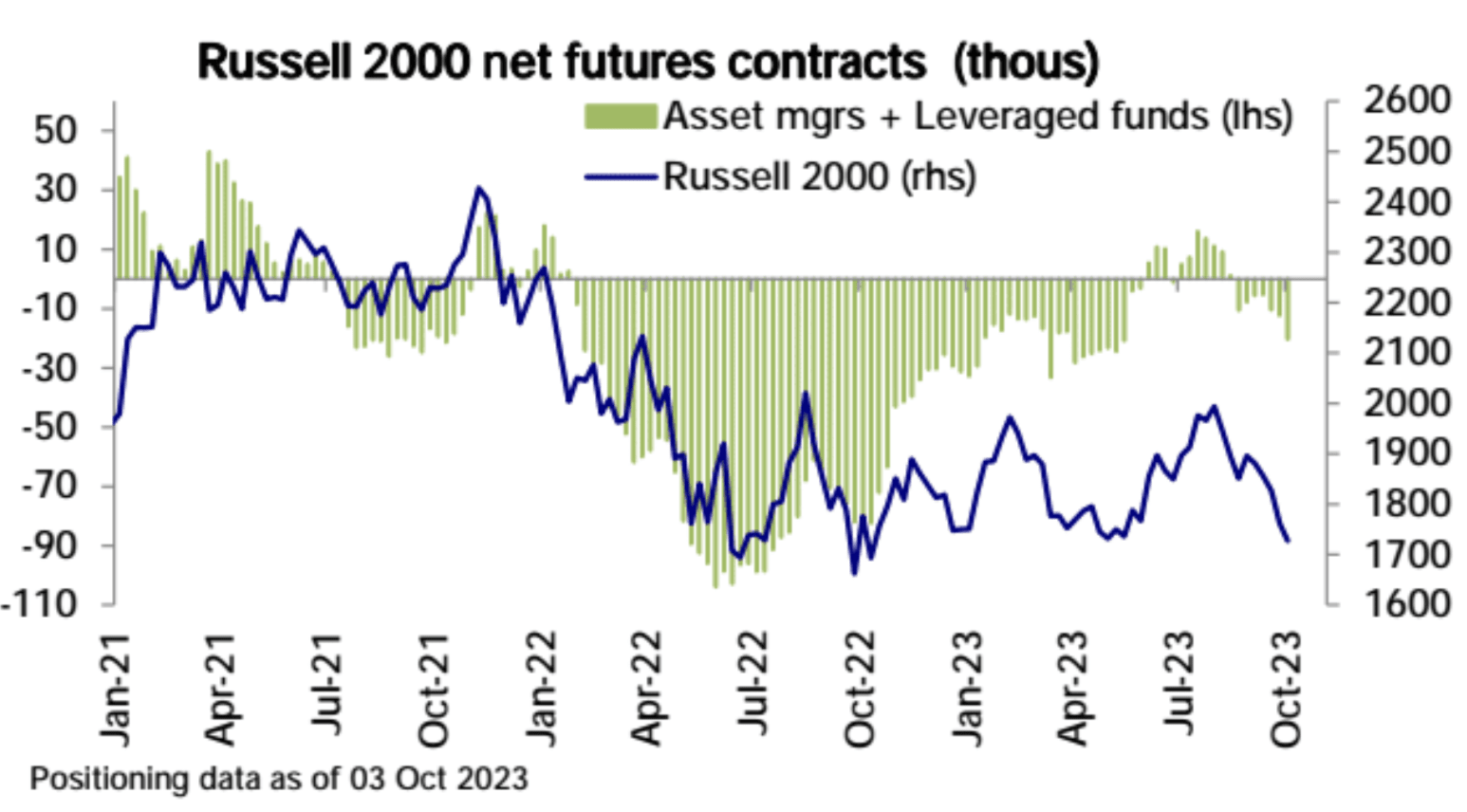

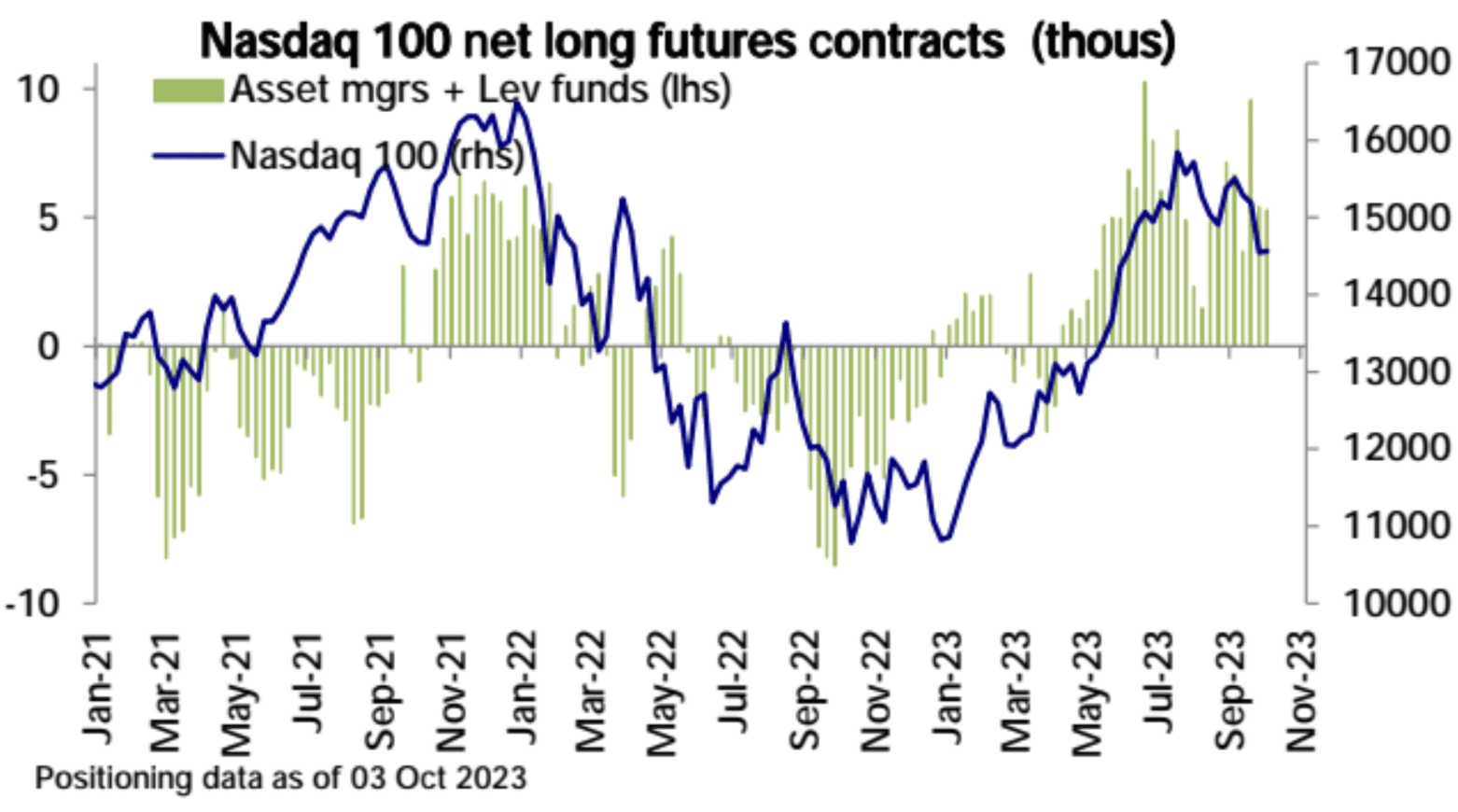

De acordo com os dados mais recentes da CFTC, a posição geral dos futuros de ações dos EUA caiu novamente, a posição líquida longa do S&P 500 diminuiu e a posição líquida curta do Russell 2000 aumentou. A posição líquida longa do Nasdaq 100 está estável, a posição líquida curta do Dow Jones Asset Management + fundos alavancados ultrapassou 20% Valor total da participação:

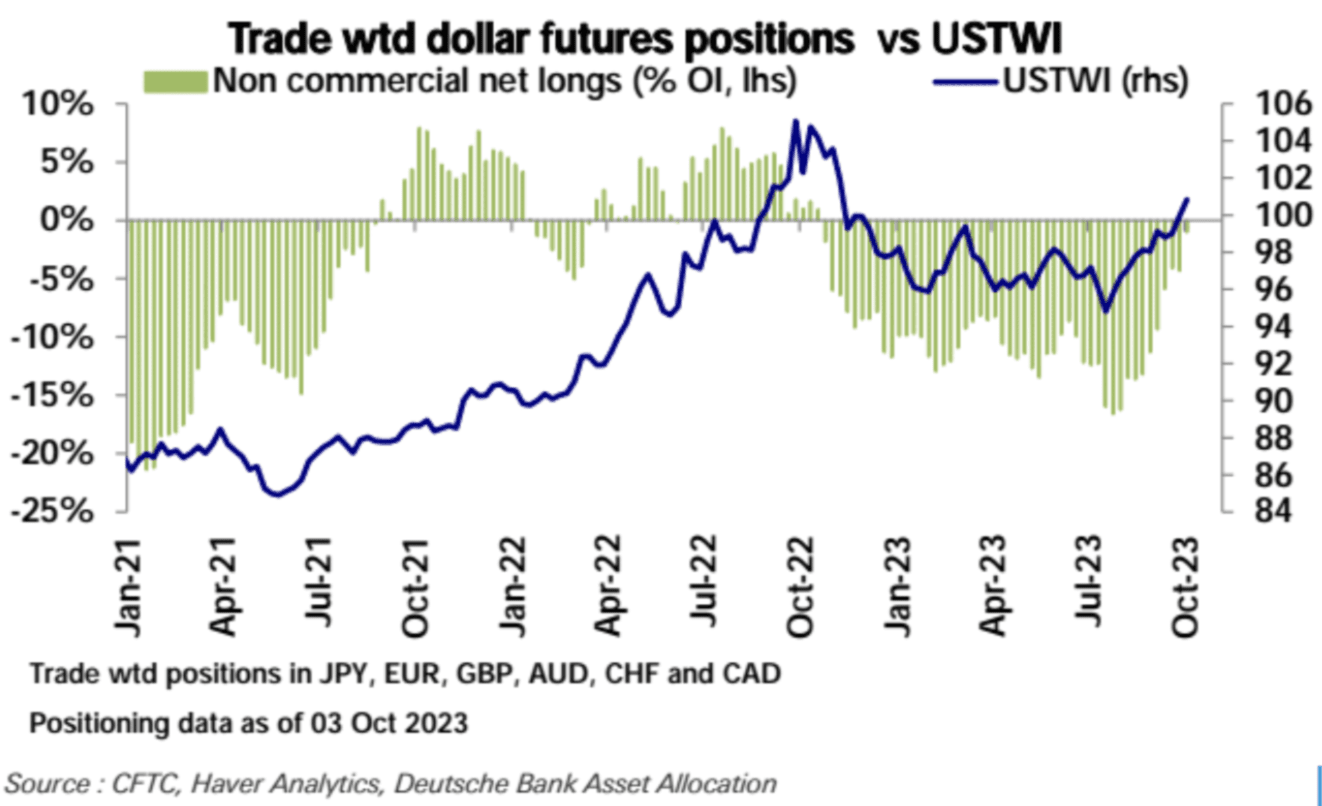

Impulsionada pela recuperação do dólar americano, a posição líquida vendida do dólar americano foi reduzida por três meses consecutivos e está quase zero:

Indicadores de Sentimento

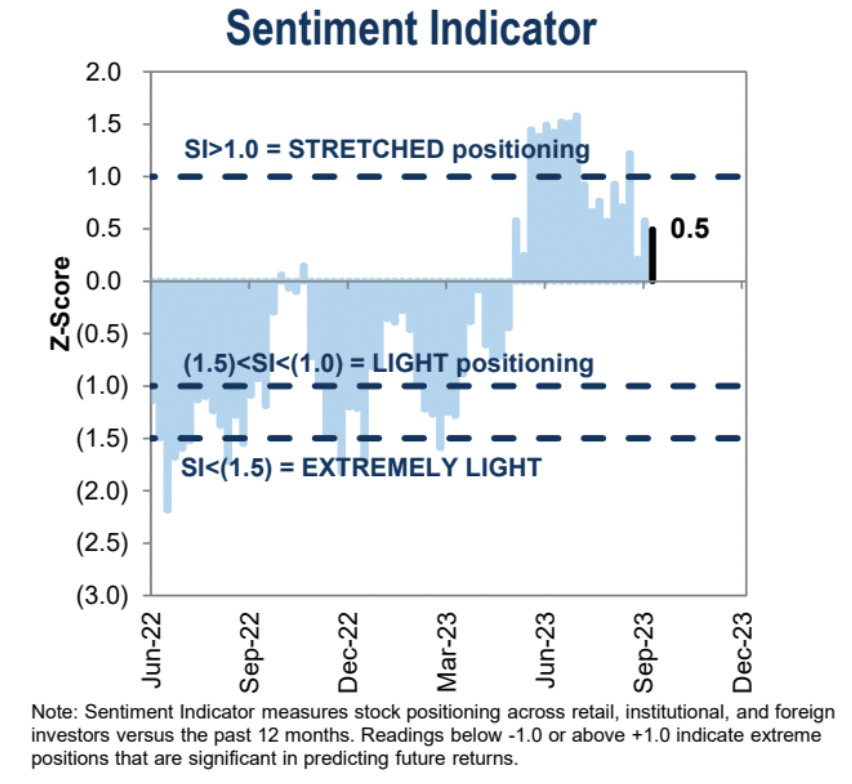

O índice de sentimento do Goldman Sachs está atualmente em 0,5, o que representa uma faixa neutra a positiva:

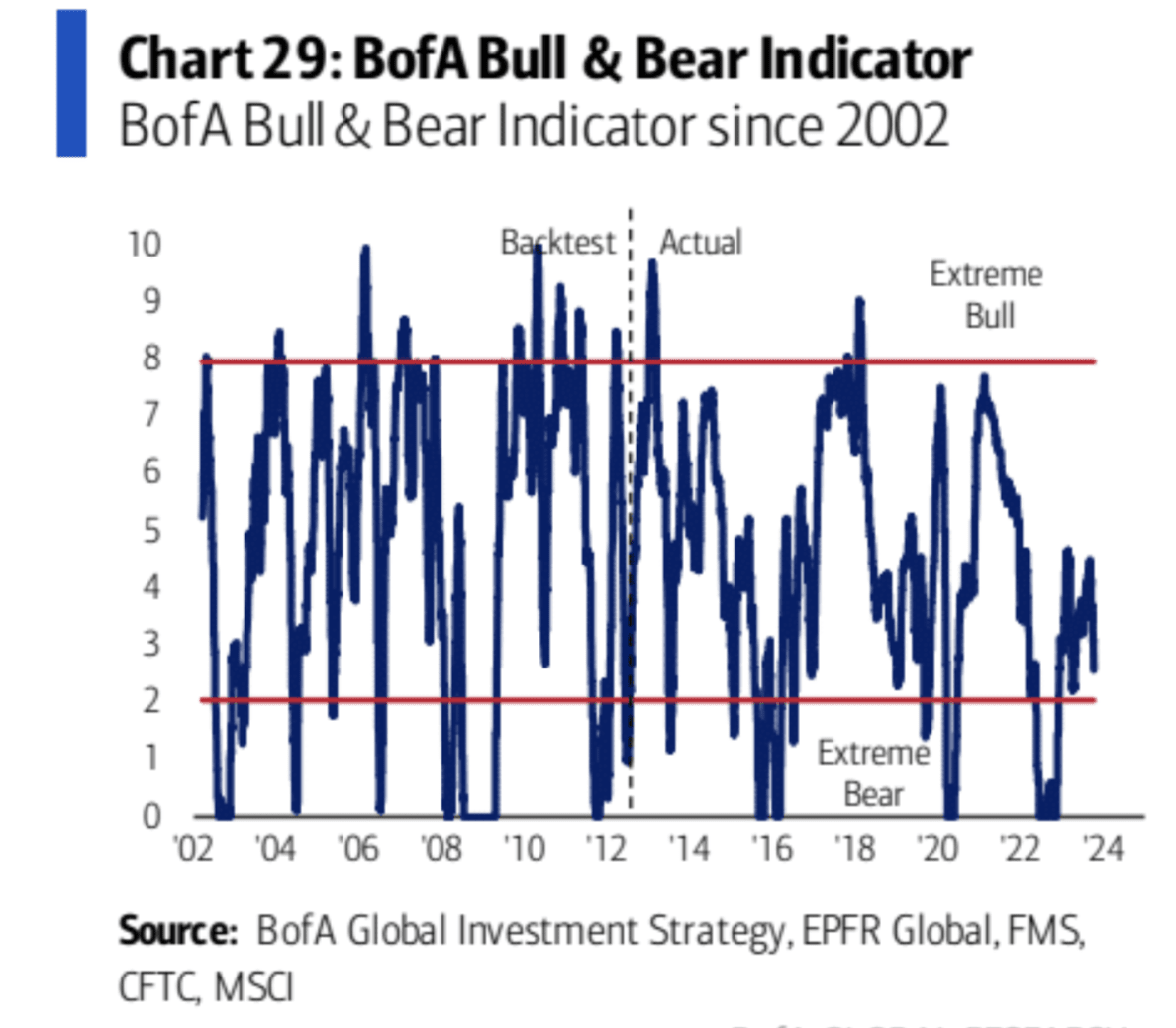

O indicador de sentimento do Bank of America caiu drasticamente e agora está em território de baixa

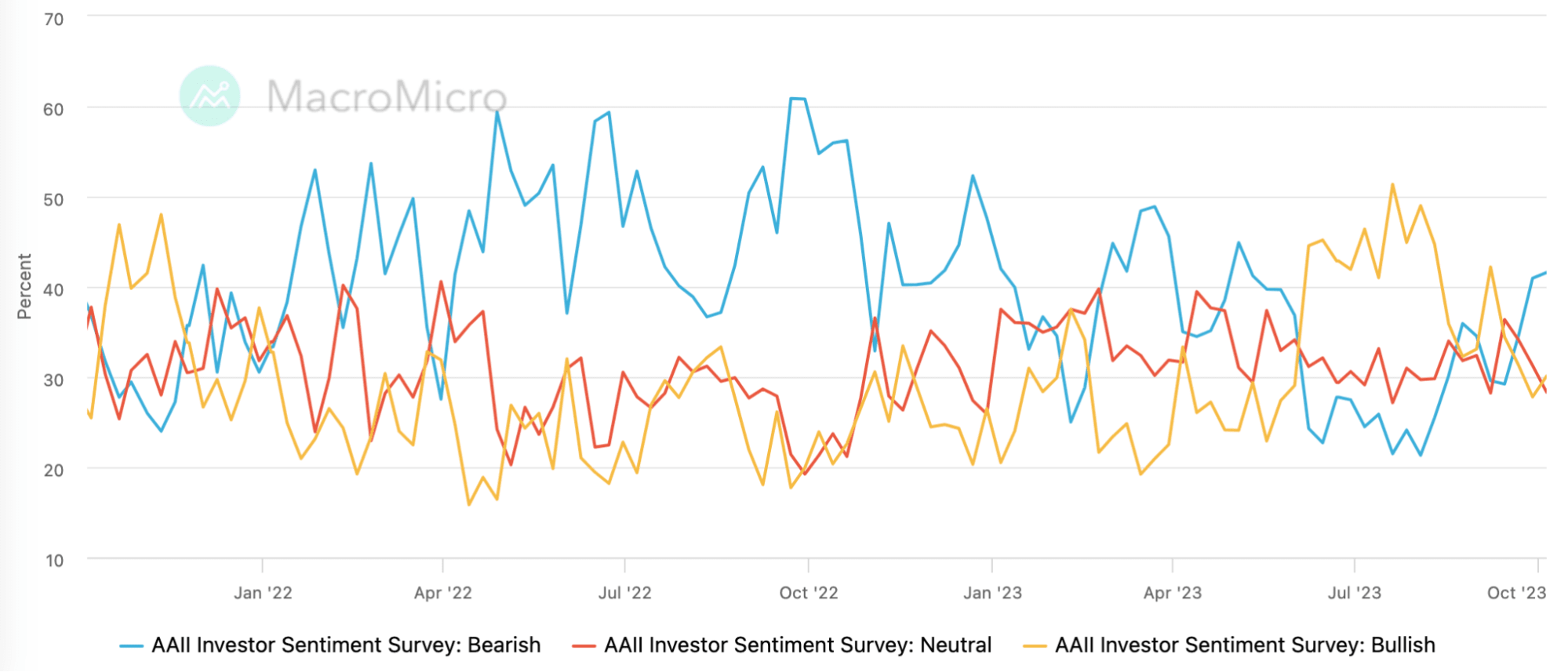

A proporção de baixa do índice de sentimento do investidor AAII subiu para 41,58%, o nível mais alto desde o início de maio, mas a proporção de alta também se recuperou ligeiramente, e o declínio acentuado nas visões neutras mostrou que o jogo longo-curto se tornaria óbvio novamente:

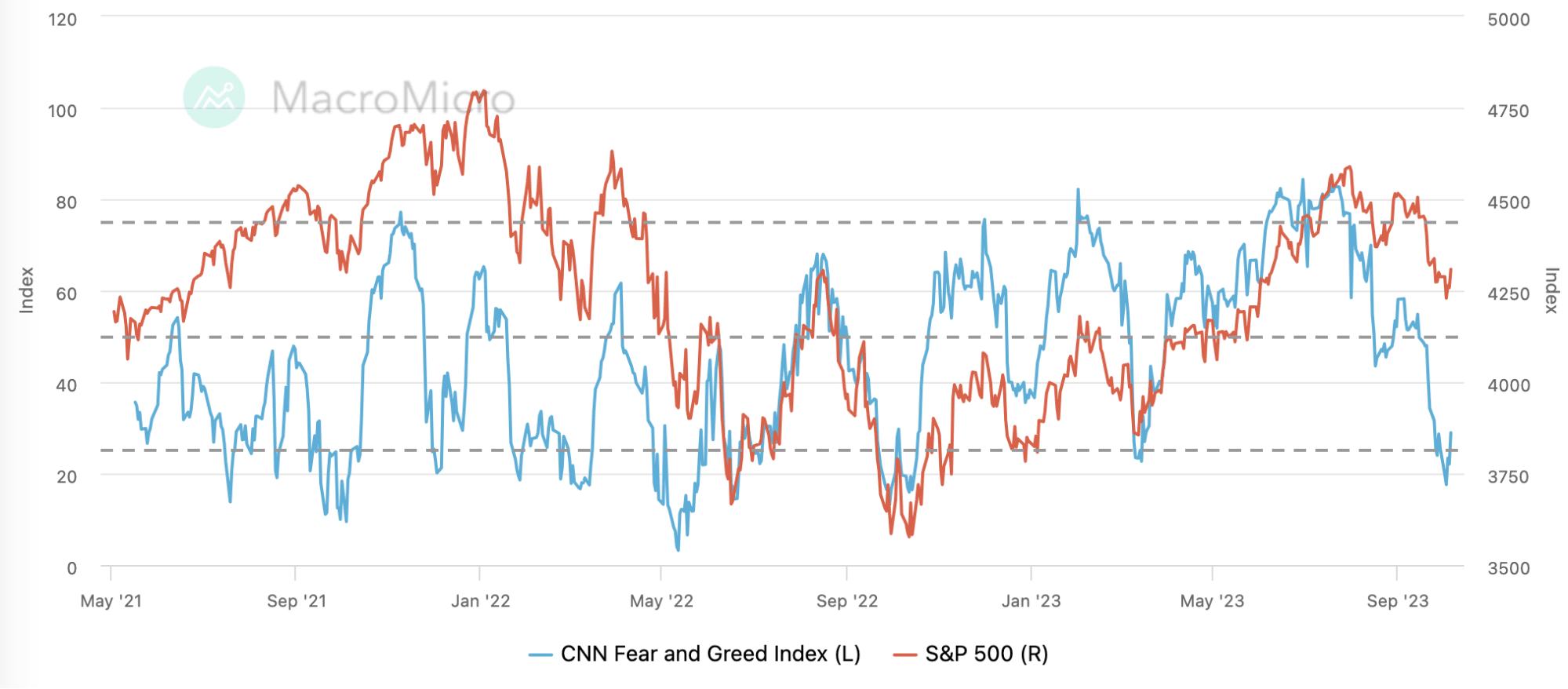

O Índice de Medo e Ganância da CNN caiu para 17,58 na semana passada, o nível mais alarmante desde outubro do ano passado, mas se recuperou nos três dias seguintes:

Compartilhe suas opiniões

Visão do Bank of America: Foco em oportunidades estruturais de negociação

Porque, à medida que a desalavancagem causada pelo aumento dos custos de capital continua, há uma grande probabilidade de que uma recessão ocorra, e é aí que o mercado atingirá o fundo do poço e se recuperará. Atualmente, devemos nos concentrar no valor relativo de diferentes ativos e setores, em vez de olhar apenas para o valor absoluto.

Em seu relatório de 5 de outubro, o Bank of America citou uma série de oportunidades claras de incompatibilidade, como:

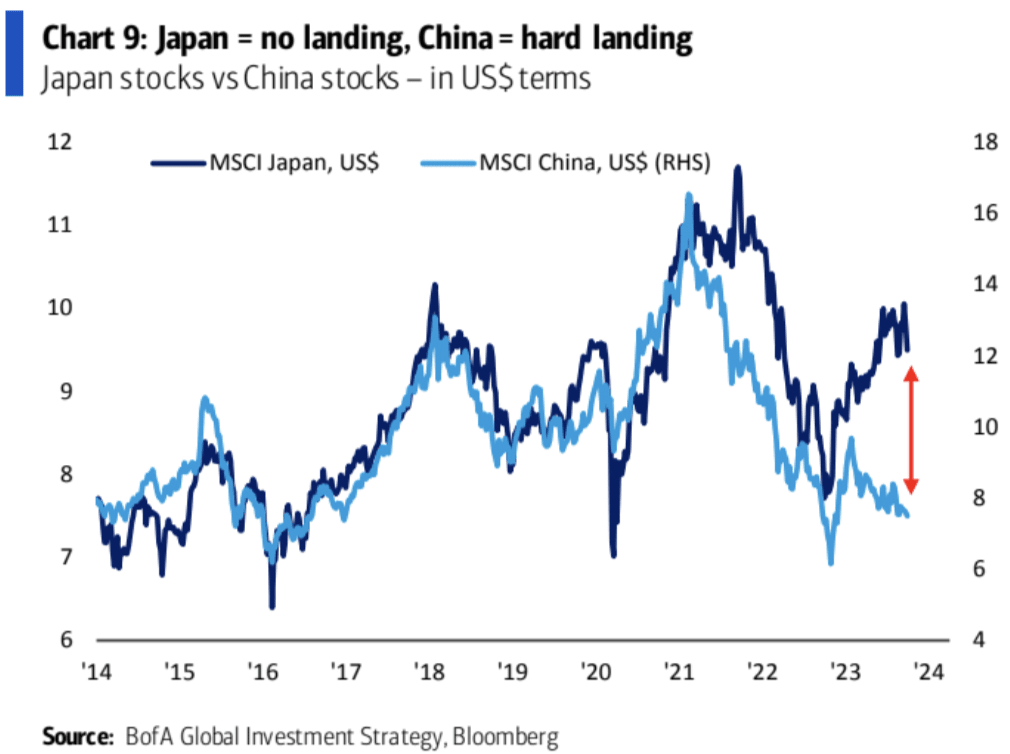

O Japão representa o conceito de "nenhum pouso forçado", enquanto a China representa o conceito de "com um pouso forçado"

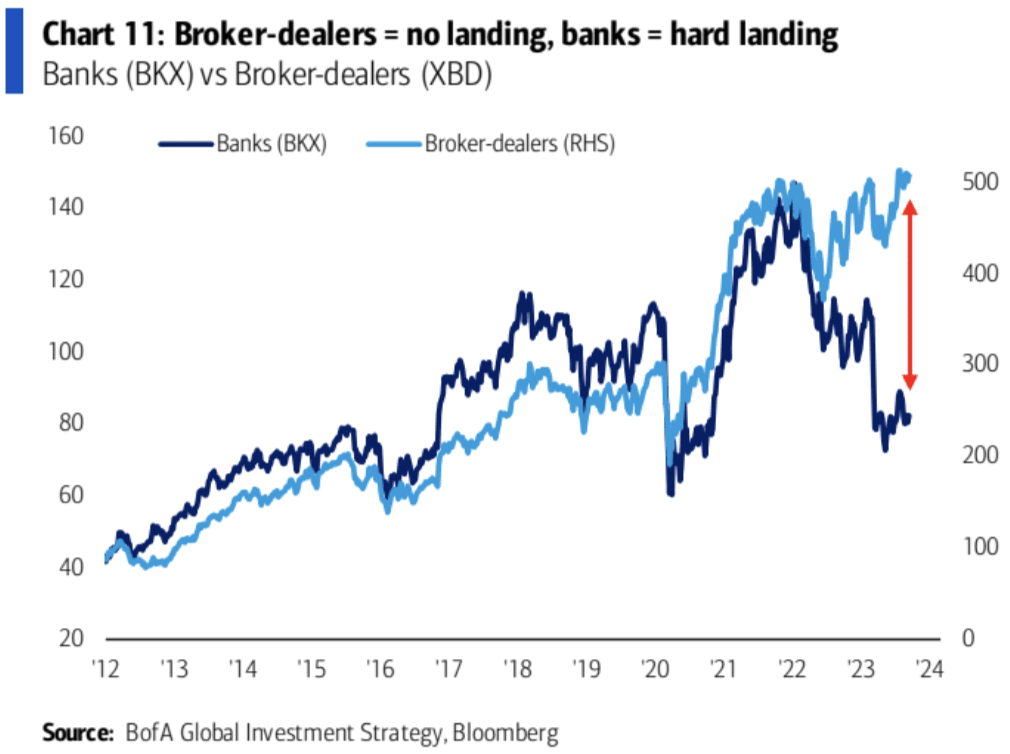

As ações bancárias representam "pouso forçado", enquanto as ações de corretoras representam "nenhum pouso forçado"

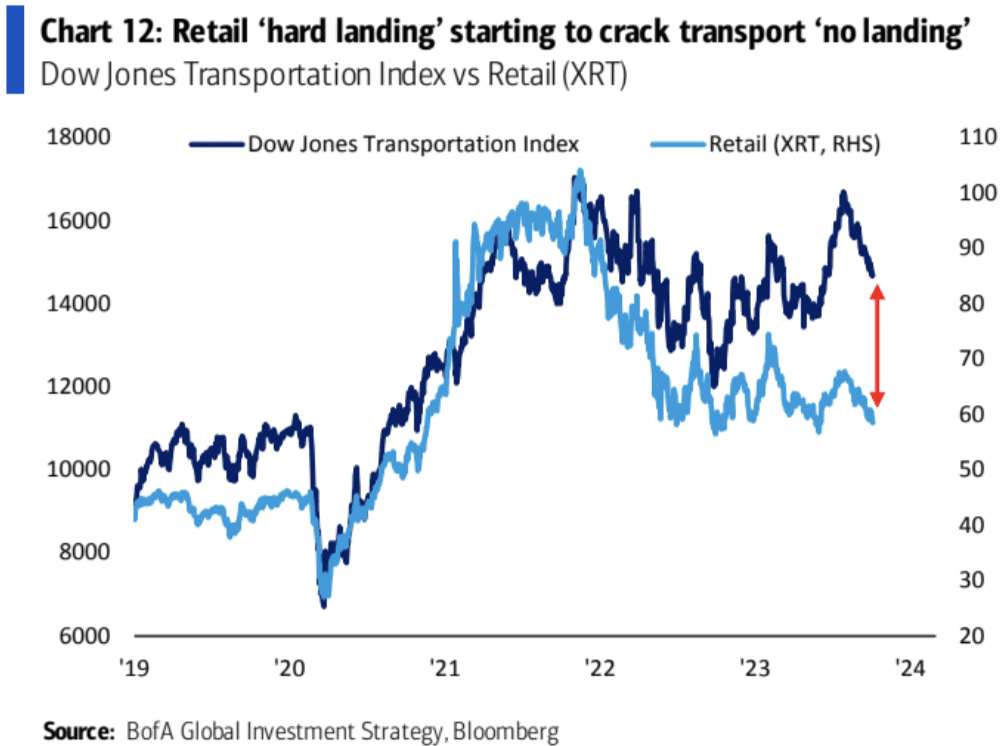

As ações de transporte representam "nenhuma aterrissagem forçada", enquanto as ações de varejo representam "aterrissagem forçada", e as primeiras começaram a acompanhar o declínio das últimas

Ações de pequena capitalização estão enviando sinais de recessão nos EUA. Uma vez confirmada a recessão, devemos vender ativamente o conceito de "nenhum pouso forçado" e comprar o conceito de "pouso forçado".

Enquanto se espera por uma recessão, é mais importante focar nessas oportunidades de negociação de incompatibilidade do que apenas olhar para o valor absoluto de ações ou setores individuais.

Dalio diz que EUA enfrentarão crise de dívida

“Este país vai ter uma crise de dívida”, disse o fundador do fundo de hedge Bridgewater Associates em uma entrevista à CNBC. Os dois conversaram em um bate-papo informal na Managed Funds Association. “A rapidez com que isso acontecerá, eu acho, será uma questão de oferta e demanda, então estou observando de perto.”

Dalio está preocupado que a economia enfrente obstáculos que vão além dos altos níveis de dívida, dizendo que o crescimento pode cair para zero, mais ou menos 1% ou 2%.

“Acho que a economia vai desacelerar significativamente”, disse Dalio.

Quem é a principal força no mercado de títulos?

Devido ao aumento da oferta e às mudanças na estrutura da demanda, os rendimentos dos títulos do Tesouro dos EUA podem permanecer em um nível alto. Isso acontece em um contexto de aumento nas emissões governamentais (US$ 1 trilhão a mais nos últimos três meses), à medida que o Fed para de comprar, queda na demanda dos bancos comerciais e redução do apetite ao risco entre investidores institucionais por títulos. Esses fatores significam que os títulos do Tesouro precisam oferecer rendimentos mais altos para atrair compradores, dificultando que o rendimento dos títulos do Tesouro de 10 anos caia significativamente.

Provas de otimismo

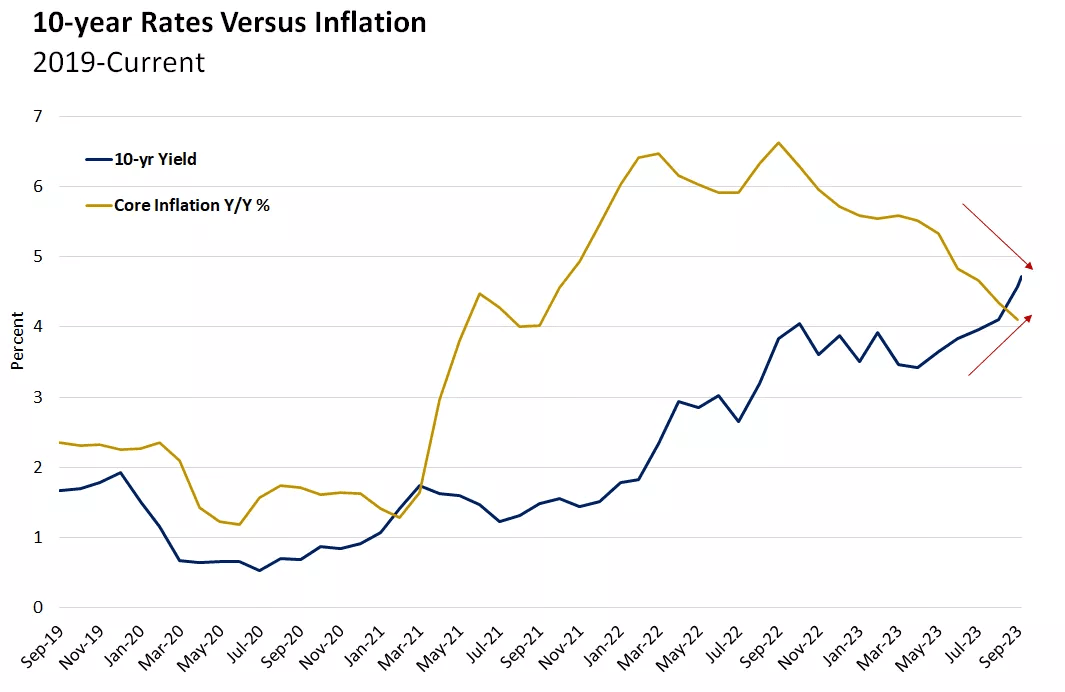

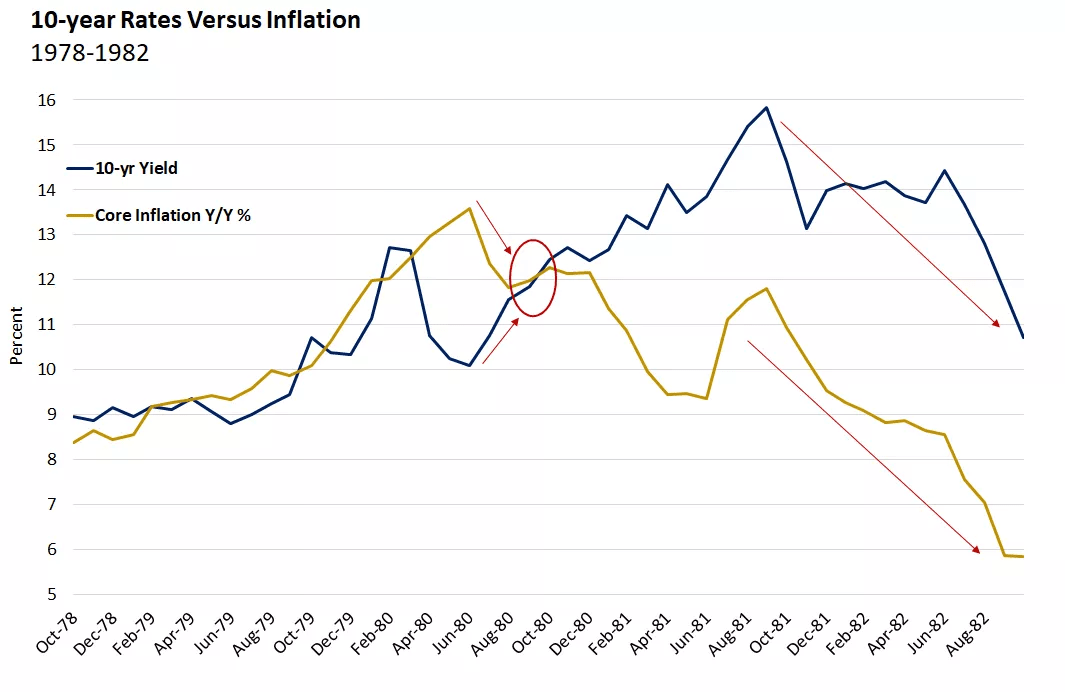

Os otimistas acreditam que a inflação está caindo, o que acabará ajudando a conter o aumento das taxas de juros no mercado secundário. À medida que a inflação atingiu o pico e caiu abaixo do rendimento de 10 anos no início da década de 1980, a taxa de 10 anos também atingiu o pico e caiu, mas com um atraso de cerca de 1 ano.

O entusiasmo do consumidor é alto

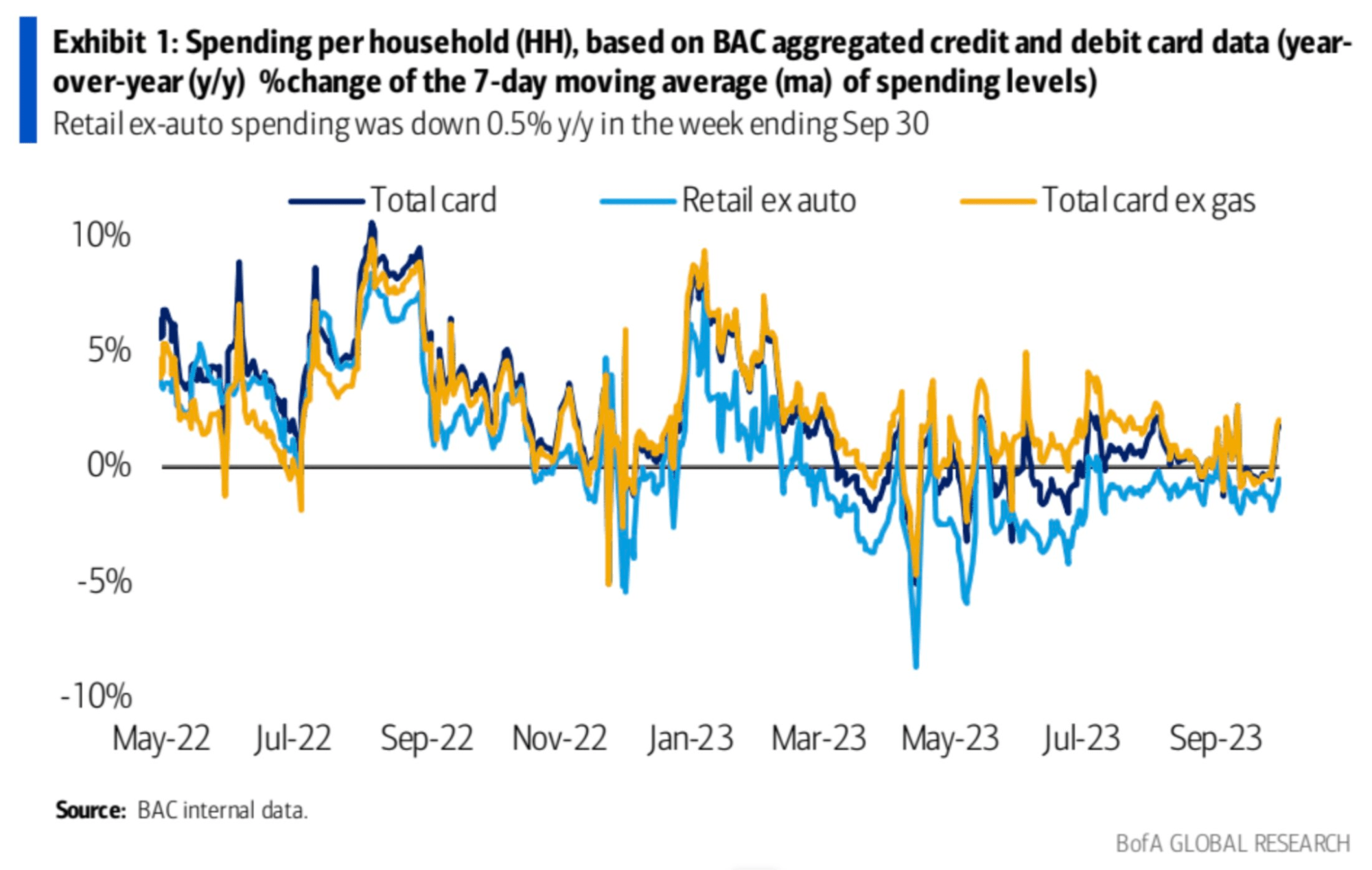

Os dados de consumo de alta frequência dos EUA se recuperaram acentuadamente nas últimas duas semanas para 1,8% YoY e aumentaram 2,0% após excluir o consumo de combustível: Pode-se observar que o crescimento do consumo é mais óbvio quando o consumo de combustível é excluído do consumo total. Isso pode significar que, embora os preços da energia estejam subindo, isso não impede os consumidores de gastar mais em outros bens e serviços.

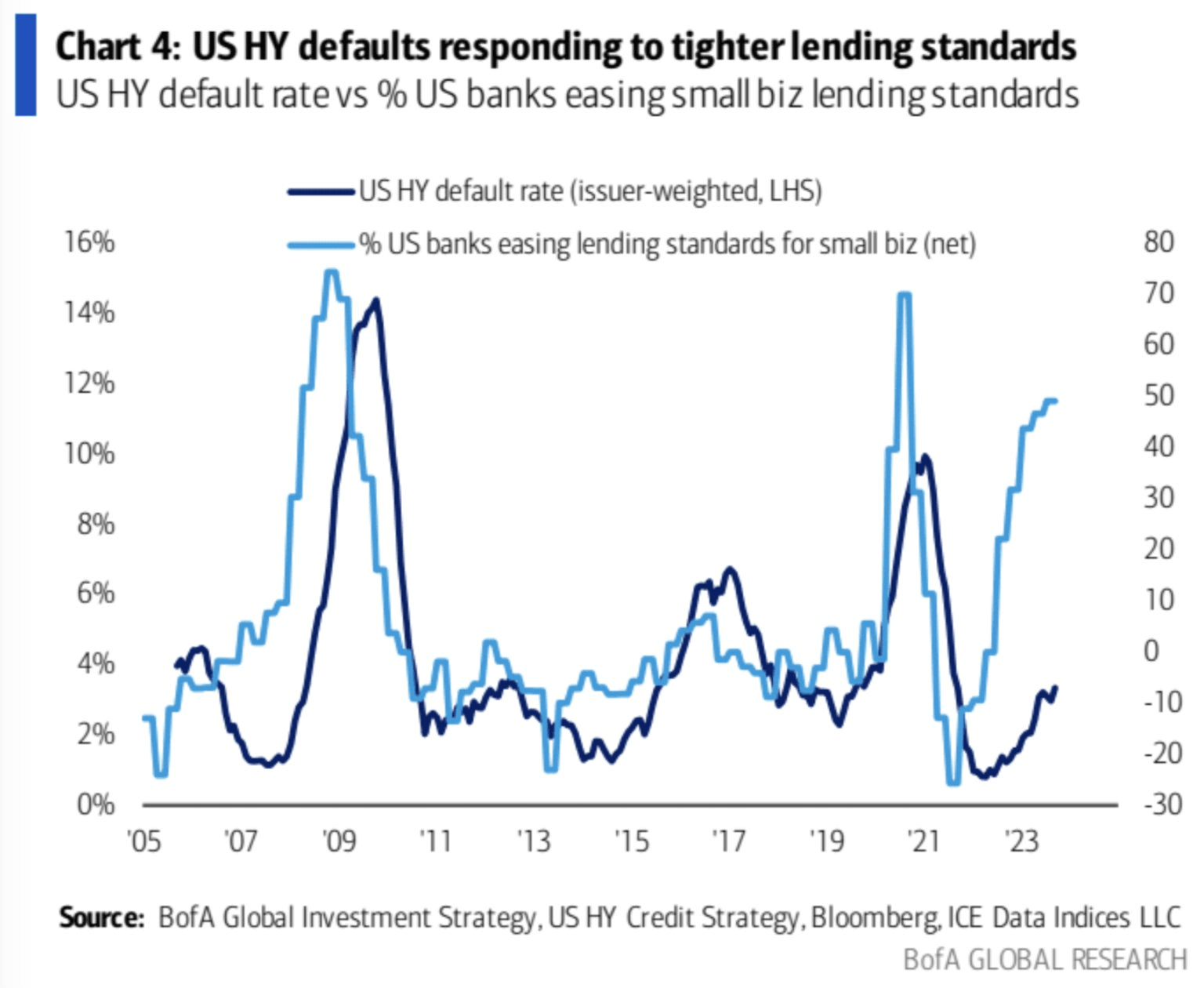

O preço do carnaval

A linha azul-claro mostra que os bancos relaxaram significativamente seus padrões de empréstimos para empresas desde 2022. Historicamente, quando os padrões eram relaxados, os clubes inauguravam uma onda de inadimplências. Desta vez, pode ser excepcionalmente difícil. A taxa de inadimplência de títulos de alto rendimento no azul-escuro acelerou sua recuperação: