Fonte da tradução: Messari

#celestia

Resumo

Celestia lançou o token TIA por meio de um lançamento aéreo de 6% para vários usuários. No mercado futuro antes da criação da moeda, a moeda era negociada a uma avaliação de mais de US$ 2 bilhões.

Se assumirmos um preço de venda para a rede L2 e assumirmos a receita da Celestia por MB de US$ 25, esta avaliação pressupõe aproximadamente 2x a adoção do Ethereum em termos de disponibilidade de dados.

O principal desafio da Celestia é aumentar a receita para justificar a alta valorização necessária para atrair um grande número de futuros clientes.

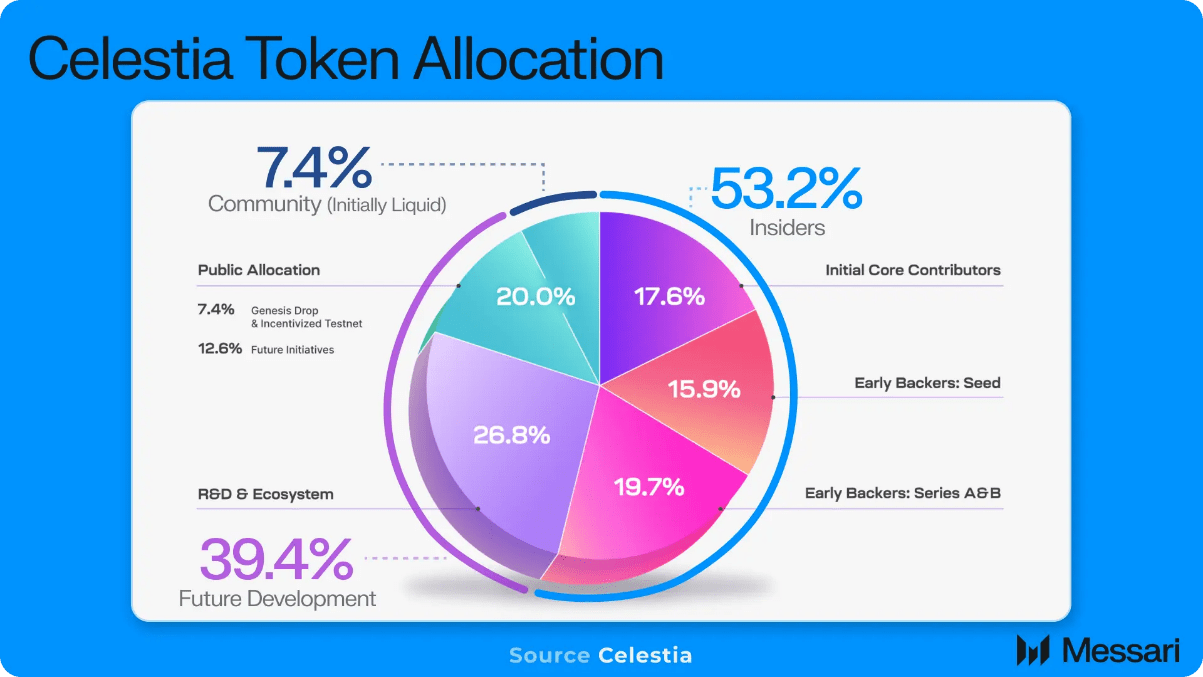

O protocolo de disponibilidade de dados Celestia anunciou recentemente o lançamento do token TIA e está oferecendo um airdrop genesis de 6% para desenvolvedores, pesquisadores, usuários de rollup Ethereum e usuários do Cosmos. À primeira vista, o lançamento aéreo em si não é inspirador, com mais de 576.000 endereços elegíveis recebendo um valor médio inferior a US$ 200, assumindo uma avaliação totalmente diluída implícita no mercado pré-futuros do token de US$ 2,75 bilhões. Além disso, uma grande parte do fornecimento de tokens é alocada para pessoas internas (investidores, equipes, etc.), continuando ainda mais a tendência de afastamento do espírito inicial da criptomoeda de propriedade total da comunidade.

Embora seja fácil criticar os lançamentos aéreos e as distribuições de tokens, a realidade é que o desenvolvimento de protocolos, especialmente um protocolo de alta tecnologia e alta pesquisa como o Celestia, requer um financiamento inicial significativo de capital pré-produto, assim como as startups. Além disso, num mercado competitivo, o capital requer incentivos (como a distribuição de tokens) para justificar o financiamento de projetos. Além disso, os lançamentos aéreos dos usuários são mínimos, pois os fundos não reclamados serão redistribuídos, além de potenciais incentivos futuros.

Assim, com a estrutura comercial e os tokens do protocolo previstos para se tornarem públicos em meados de outubro, a próxima questão óbvia é: o que é uma avaliação justa? Celestia é um protocolo de disponibilidade de dados (DA) que ganha dinheiro pagando taxas para armazenar dados de transações ou provas na rede.

Atualmente, todo o agregado Ethereum grava aproximadamente 15.000 MB de dados no Ethereum a cada mês, pagando uma média de US$ 700 por MB (assumindo um preço de ETH de US$ 1.600). Após o lançamento do EIP-4844, o consenso geral foi que os custos do Ethereum DA cairiam aproximadamente 90% com a adição de um novo campo de armazenamento de dados mais barato, chamado blobs. Isto estabelece um limite para a receita unitária da DA, uma vez que nenhuma empresa de agregação optaria por pagar mais por um ecossistema menos seguro e menos líquido.

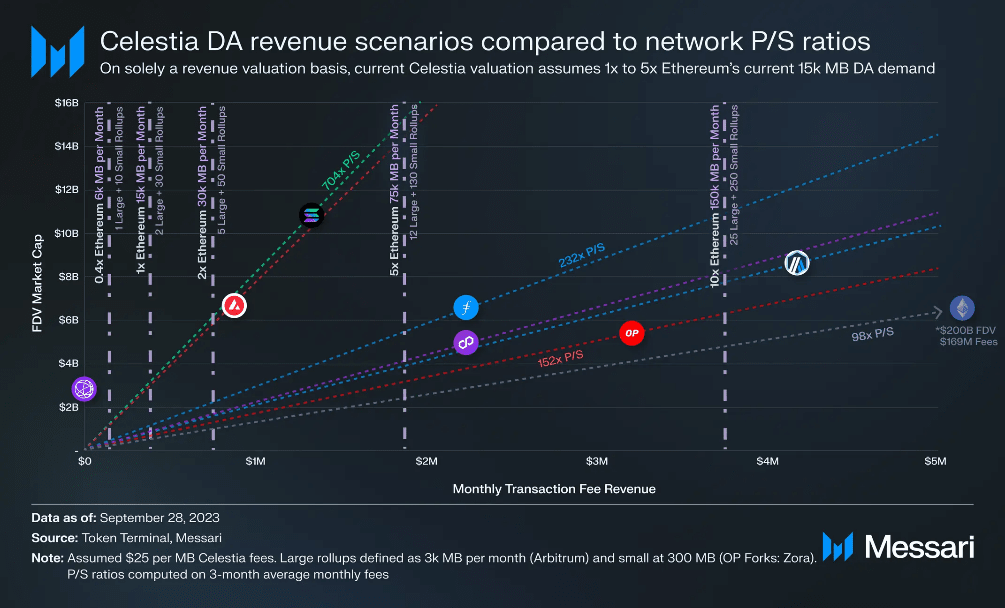

Para Celestia, o custo estimado de armazenamento por MB é de aproximadamente US$ 10-25 por MB com base em cálculos de taxas de gás e um FDV implícito de US$ 2,75 bilhões. Usando a receita unitária mais alta de US$ 25 por MB, podemos traçar vários cenários para a adoção (receita) de rollup do Celestia com base nas relações preço/vendas de outros protocolos de rede emergentes com modelos de negócios semelhantes. Por exemplo, a estratégia de crescimento do Ethereum L2 é ter alguma variação de outros rollups (L3s) gravando dados em sua rede, o que é inconsistente, mas semelhante ao modelo de negócios da Celestia.

As linhas verticais representam diferentes níveis de adoção do Celestia e são expressas como múltiplos da atual demanda agregada de dados agregados do Ethereum (15.000 MB é 1x Ethereum). As linhas diagonais são vários índices de preço/vendas para outras redes, e onde as linhas verticais se cruzam está a avaliação implícita do FDV da Celestia em níveis de receita selecionados e em múltiplas faixas.

Como outros tokens L1 (e, em menor grau, tokens L2 do ecossistema L3), o token TIA deriva seu valor da demanda de transação atual (receita) e de toda a demanda de transação futura esperada. Quanto mais o token TIA for adotado como um token de gás incorporado em Rollups, mais o token capturará o valor futuro da atividade econômica em todo o ecossistema, além da receita de taxa de DA específica do Celestia, permitindo assim a avaliação. mais próximo de outros L1s emergentes, como Solana.

Considerando estritamente o cenário de receita de DA esperado, e assumindo que a Celestia siga os múltiplos de mercado a mercado da rede, a Celestia precisaria atrair ~2 - 10x a atual demanda mensal de disponibilidade de dados de 15.000 MB da Ethereum para justificar as avaliações na faixa primária atual. Emergindo L1 e L2. Para colocar isso em perspectiva, 5x a demanda agregada atual do Ethereum parece 12 forks Arbitrum e 130 OP Stack (como Zora Network), todos implantados no Celestia. Embora em teoria a Celestia tenha reduzido significativamente os custos de DA, tornando viável um negócio de agregação anteriormente inviável, considerando o número de novos usuários e volumes de transações que não sejam desenvolvedores, é difícil visualizar a demanda de 5x Ethereum DA como um produto deste nível precisa ser construído para objetivos razoáveis de curto e médio prazo.

nuances

A dinâmica do cliente-alvo desafia ainda mais os esquemas de avaliação baseados em receitas. Negócios financeiros como o DeFi irão naturalmente favorecer o ecossistema Ethereum com alta segurança e enorme liquidez. Além disso, uma vez que os utilizadores financeiros, por definição, têm fundos disponíveis e uma razão financeira para a transacção (assumindo um lucro), estão dispostos a pagar algumas taxas razoáveis pela transacção.

Este não é o caso, uma vez que os casos de utilização de aplicações se deslocam mais para produtos de consumo, como redes sociais ou jogos, que têm um grande número de transações de baixo valor. Requisitos de taxas de transação mais baixas significam que menos receita de taxas de transação pode ser compartilhada com a camada DA.

Dado que o Celestia é uma alternativa de custo médio a baixo para as necessidades do Rollup DA, é natural que os clientes iniciais do Rollup sejam aqueles que procuram custos unitários de transação mais baixos, como aplicações mais focadas no consumidor ou aplicações financeiras de baixo valor.

Como a camada DA serve como camada de segurança base para o rollup superior, o valor da camada DA deve crescer proporcionalmente ao valor agregado do rollup máximo e seus aplicativos associados para manter um nível adequado de segurança.

Isto cria uma dicotomia entre o grupo de clientes-alvo e os requisitos de avaliação (segurança) da camada DA. Para que a camada DA tenha receitas suficientes para justificar valorizações e níveis de segurança elevados, a agregação teria de pagar taxas significativas pela DA, mas os clientes-alvo irão naturalmente querer minimizar os custos da DA para maximizar a economia unitária do seu efeito comercial. E, mesmo que a captura de valor do Rollup e aplicativos relacionados aumente (cobrando taxas de transação mais altas), não há dinâmica de mercado por parte da Celestia para capturar automaticamente mais receitas de DA. Como o custo do DA é uma função do número de agregações concorrentes nas quais se deseja gravar dados, a única força que impulsiona maiores receitas para o Celestia são mais agregações ou mais transações. Se o mercado não exigir preços mais elevados, uma maior agregação de captura de valor não aumenta voluntariamente os custos de AD, mas preserva a própria receita.

A Celestia pode superar esse desafio de captura de avaliação, desde que o token TIA seja usado como token de gás no rollup principal, permitindo que sua avaliação seja escalada com o valor econômico no rollup. Há um precedente para isso, já que os rollups Ethereum como Arbitrum e Optimism usam ETH como token de gás, uma vez que a maioria de seus passivos são DA e denominados em ETH. No entanto, no caso do Celestia, quanto mais nós leves forem adicionados à rede subjacente, maior será a quantidade de DA que pode ser fornecida, o que reduz ainda mais o custo unitário do DA. À medida que os custos unitários do DA tornam-se cada vez mais baixos, a parte do DA de cada passivo agregado diminui, o que, se reduzido ao ponto em que o DA não é mais o maior passivo, limita o valor denominado em gás no token DA.

Portanto, a escalabilidade e o mercado global endereçável da Celestia são limitados não tecnicamente, mas economicamente. Se a economia empresarial da Celestia limitar a sua avaliação a 10 mil milhões de dólares, então apenas os Rollups que cumpram o limite de segurança de 10 mil milhões de dólares serão clientes viáveis.

Portanto, embora o Celestia seja certamente uma tecnologia impressionante, uma grande tecnologia não se traduz necessariamente em grandes negócios. O principal desafio da Celestia será provar se uma rede DA independente tem captura de valor suficiente para justificar a sua posição de longo prazo no mercado.