Fonte original: Instituto de Pesquisa Ouke Cloud Chain

Autor original: Matthew Lee

Em 27 de setembro, o presidente da SEC, Gary Gensler, participou de uma audiência do Comitê de Serviços Financeiros da Câmara dos Representantes dos EUA. A audiência examinou os desenvolvimentos regulatórios, a regulamentação e as atividades da SEC no período desde 5 de outubro de 2021, incluindo a proposta da SEC para alterar a definição de “bolsa” e expandir a autoridade da SEC sobre as plataformas de negociação de ativos digitais. Embora Gary Gensler ainda mantenha uma atitude rígida em relação aos ativos virtuais, a SEC não é mais um monólito e o pessoal interno já está exausto. Analistas seniores de ETF da Bloomberg também disseram que os funcionários queriam ser dispensados de seu tipo de trabalho antes da paralisação.

Embora a regulamentação dos EUA tenha suprimido o desenvolvimento da indústria, a graça salvadora é que está a desenvolver um sistema legal de devido processo legal que garante o caminho correcto para a correcção quando as coisas podem evoluir fora de controlo (por favor consulte o caso dos EUA causado pela falência de investidores FTX e investidores asiáticos).

Nos últimos três meses, o tribunal decidiu sobre três casos relacionados à indústria, nomeadamente Risley vs Uniswap, SEC vs Ripple e SEC vs Grayscale. Combinado com a série de julgamentos frequentemente emitidos pelo departamento judicial contra a SEC, não podemos deixar de especular se o comportamento de “braço longo” da SEC contra activos virtuais será restringido.

Há detalhes que valem a pena discutir no julgamento que destacam os fatores positivos no ambiente regulatório dos EUA. A seguir, observaremos a atitude do sistema judicial em relação aos ativos virtuais e à supervisão da SEC a partir dos detalhes das recentes decisões judiciais sobre ativos virtuais, bem como exploraremos as tendências regulatórias dos ativos virtuais.

DR

Pontos de veredicto Risley vs Uniswap

Os acórdãos do tribunal sobre Uniswap e Risley atraíram menos a atenção do público, mas foram também os mais detalhados. Havia neles algumas visões muito claras e direcionais que podem ilustrar a atitude do tribunal em relação à indústria.

Alegação

As acusações de Risley contra Uniswap Labs e suas empresas de capital de risco Paradigm, Andreessen Horowitz, USV, etc. incluem principalmente os seguintes pontos:

i) A plataforma Uniswap vende títulos não registrados;

ii) Uniswap é uma corretora não registrada;

iii). Uniswap Labs ganha dinheiro através de propaganda falsa.

resposta do tribunal

A arquitetura descentralizada do Uniswap torna impossível identificar emissores de tokens fraudulentos, resultando na ausência de um “réu identificável” no caso. Há uma falta de clareza sobre como as leis de valores mobiliários se aplicam diretamente ao DeFi, e não existe nenhuma lei federal que dê aos tribunais uma maneira de processar o Uniswap Labs e suas empresas de capital de risco. Portanto, o simples fato de o Uniswap Labs ter autoridade para cobrar taxas de transação e outros aspectos não é suficiente para determinar que o Uniswap Labs ou a empresa de capital de risco devam ser responsabilizados.

Destaques do veredicto

Este parágrafo é um parágrafo muito importante. O juiz acredita que a lei é imparcial Combinando a situação real e a lei, ele acredita que a falta de registro de tokens na SEC é um fenômeno normal. Portanto, muitas acusações da SEC, como “violação das leis de valores mobiliários ao não registrar-se na SEC ou publicar um prospecto ou relatório anual” são insustentáveis.

Pelas características da autonomia descentralizada, o juiz entendeu a falta de gestão dos “Scam Tokens”. Porém, à medida que a lei se torna cada vez mais perfeita, as organizações descentralizadas também devem utilizar ferramentas on-chain, como o sistema de tags on-chain da OKLink. lembre aos usuários os riscos de certos tokens para evitar disputas legais. As instituições também devem considerar a utilização de ferramentas em cadeia para evitar interações arriscadas ao realizar grandes transações em plataformas autónomas descentralizadas.

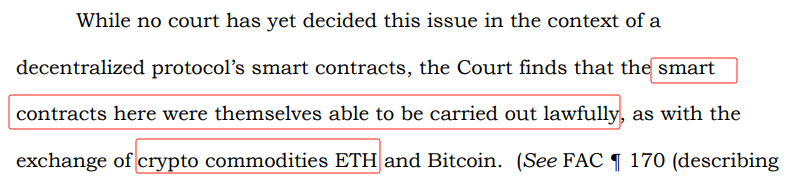

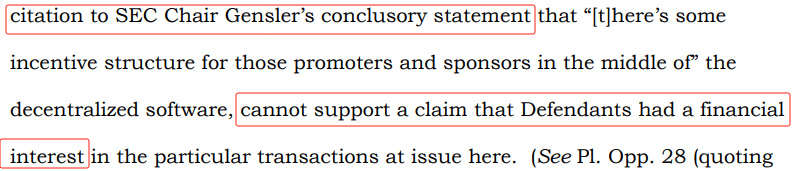

O juiz revelou dois pontos de informação: i) Reconhecendo a legalidade dos contratos inteligentes no processo de operação; ii). Reconhecendo os atributos das commodities Ethereum (a SEC alegou que a ETH é um título e não uma mercadoria ao processar a Coinbase).

Devido à falta de leis, as plataformas de negociação descentralizadas não foram punidas, mas haverá uma supervisão mais rigorosa das organizações descentralizadas, especialmente das plataformas de negociação. Tomemos como exemplo Hong Kong e Singapura. Ambos promulgaram leis rigorosas que exigem que as plataformas de negociação revejam rigorosamente os tokens de negociação na plataforma. Para fins de conformidade, muitas plataformas também adquiriram os serviços de rotulagem de dados de muitos fornecedores de serviços de dados em cadeia para visar a contra-ataque. ataques. O campo da lavagem de dinheiro. No futuro, as plataformas de negociação descentralizadas não terão muitos privilégios.

No entanto, a conclusão atual do juiz também é claramente diferente da visão anterior do presidente da SEC de que “a maioria das plataformas de negociação DeFi não são, na verdade, diferentes das bolsas tradicionais”.

O tribunal também zombou do argumento do demandante citando a SEC, sustentando que a existência de uma estrutura de incentivos não poderia provar uma relação de interesse entre o réu e as partes do projeto. Essa perspectiva pode trazer algum alívio para muitos projetos com incentivos.

resumo

Existem duas informações muito importantes no julgamento: i) O juiz tem um conhecimento muito profundo da lógica de funcionamento e das características dos projetos descentralizados; ii). legalidade das operações de contrato inteligente.

Contudo, o mais importante é que o modelo de funcionamento descentralizado e a falta de enquadramento jurídico impedem o tribunal de tomar decisões objectivas. Vários senadores propuseram agora um novo quadro jurídico para ativos virtuais, KYC e até protocolos descentralizados, com o objetivo de clarificar o quadro regulamentar e os responsáveis. No futuro, as operações descentralizadas também terão de encontrar formas de cumprir os regulamentos, e serão necessários mais fornecedores de serviços de dados como a OKLink para ajudar a identificar potenciais situações de "Pull-Rug" ou "Pump and Dump".

Pontos-chave do veredicto em escala de cinza vs SEC

Alegação

A Grayscale alega que a SEC negou arbitrária e repetidamente a listagem do ETP Bitcoin da Grayscale, mas aprovou a listagem de um ETP futuro de Bitcoin substancialmente semelhante.

resposta do tribunal

A SEC não contestou a evidência da Grayscale de que os mercados spot e futuros de Bitcoin têm uma correlação de 99,9%, nem sugeriu que as ineficiências do mercado ou outros fatores minaram a correlação. O juiz concluiu que a SEC tinha tratamento inconsistente ao lidar com produtos similares.

Portanto, o juiz atendeu ao pedido da Grayscale e anulou a ordem da SEC.

Destaques do veredicto

Os tribunais raramente declaram numa decisão que uma agência violou a lei (a Lei do Procedimento Administrativo, APA), e os tribunais usam palavras muito duras para sugerir que as decisões do “réu” foram precipitadas e caprichosas, ou mesmo um “abuso de discrição”.

No julgamento, palavras muito negativas como “Arbitrário” e “Caprichoso” apareceram nove vezes.

A opinião pública também foi levada em consideração pelo juiz. Pode-se dizer que neste julgamento a SEC foi detestada por quase todos.

resumo

Nesta decisão esmagadora de 3:0, o juiz questionou como o ETP da Grayscale era fundamentalmente diferente de outros ETPs aprovados, permitindo que a SEC “tratasse-o de forma diferente”. A SEC não teve sucesso em responder a essa pergunta.

Em resposta ao julgamento da Grayscale, o diretor de política da Paradigm também trouxe algumas informações adicionais: os dois juízes nomeados pelos presidentes Obama e Carter ficaram muito enojados com os argumentos da SEC, então como os democratas (o Partido Democrata se opõe mais aos criptoativos) também aderiram às Opiniões do Partido Conservador Rao. Portanto, a probabilidade de a SEC solicitar um julgamento conjunto será muito pequena, porque é muito provável que irrite o tribunal. Se o motivo da desaprovação for levantado novamente, deverá ser sobre as operações internas da empresa, e não sobre os perigos ocultos do próprio ETP.

Pontos-chave do veredicto SEC vs Ripple

Alegação

i). A venda de tokens da Ripple a instituições é suspeita de constituir venda de valores mobiliários;

ii) A venda de tokens da Ripple ao público na sua plataforma de negociação digital é suspeita de constituir uma venda de valores mobiliários;

iii) A distribuição de tokens a empresas terceirizadas é suspeita de constituir venda de valores mobiliários;

iv) Não apresentação de prospecto semelhante ou relatório anual atualizado junto à SEC.

Uma vez que este artigo utiliza extensivamente o teste de Howey para verificar se se trata de um título, comecemos com uma ciência popular simples - o teste de Howey: 1. Se há investimento de capital 2. Se é investido num empreendimento comum; gera lucros Ter expectativas 4. Obter retornos adicionais em virtude do patrocinador.

*A SEC considera que a maioria dos tokens atende ao segundo e terceiro critérios.

resposta do tribunal

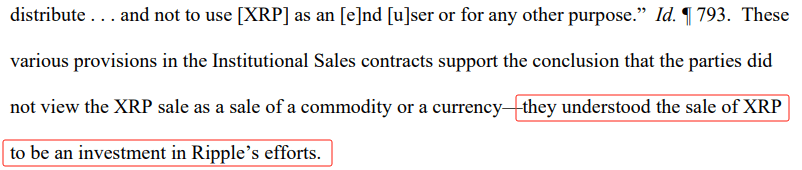

i). A venda de tokens da Ripple para instituições por meio de contratos constitui venda de valores mobiliários. O tribunal concluiu que os fundos institucionais foram concentrados propositalmente para desenvolver e aumentar o valor do XRP. A participação institucional não é cega. Cumpra os padrões de teste Haowei;

ii). A venda de XRP pela Ripple ao público através de uma “interface programada” (bolsa) não constitui uma venda de valores mobiliários. O público não conhece a origem do token e não tem expectativa de lucro a partir dos esforços do emissor (mas sim de outros fatores, como tendências de mercado), e não tem características de gerar expectativa de “lucro”. Não cumprimento do terceiro e quarto critérios;

iii) A distribuição através de outros canais não constitui venda de obrigações. Como não há “coisa tangível ou definível” paga à Ripple, o pagamento de XRP não pode ser considerado uma venda de um título. O primeiro critério não foi atendido.

Destaques do veredicto

Ripple propôs um teste de “ingrediente essencial” – uma “versão restrita” do teste de Howey – e foi sem dúvida rejeitado pelos tribunais. O juiz mostrou ainda que a lógica de determinação dos valores mobiliários não é definitivamente uma aplicação mecânica de “testes”, mas baseia-se na proteção dos investidores e na análise da situação atual. Em contrapartida, o teste proposto por Ripple é mais formal.

O tribunal considerou que os utilizadores institucionais compreenderam claramente os termos do contrato de investimento, e a sua compra de XRP não o considerou como uma moeda ou mercadoria, mas como um produto de investimento, pelo que as vendas à instituição foram vendas de títulos.

Pelo contrário, os utilizadores comuns não compreendem os vários documentos da SEC e as promoções de marketing da Ripple, e estão relacionados com o retorno do investimento, pelo que não cumprem a "expectativa de retorno" do teste de Howey.

Ripple argumentou que o XRP não é um título, mas sim ativos comuns, como ouro e prata, por isso não tem a “natureza comercial” de um título. O tribunal não reconheceu a lógica relacional do XRP. Porque o tribunal considerou que mesmo as mercadorias podem ser vendidas sob a forma de contratos de investimento.

Muitos projetos também afirmam que os tokens da equipe do projeto não são títulos, mas sim tokens utilitários. No entanto, do ponto de vista do tribunal, embora tenham funções, não impedem que sejam reconhecidos como títulos.

resumo

Ao contrário do “apoio” unilateral da Grayscale e do Uniswap, embora o juiz tenha tomado uma atitude mais positiva em relação ao mercado virtual, o tribunal ainda tomou algumas decisões que foram favoráveis à SEC. Por exemplo, o teste de Howey não deveria ser formalista. e esta decisão, até certo ponto, cumpre a forma como a SEC define valores mobiliários. É difícil para projetos que afirmam que seus tokens são tokens de “utilidade” se apresentarem em tribunal.

O que me intriga neste julgamento é que os tokens vendidos a investidores institucionais são considerados títulos porque os investidores institucionais estão cientes dos regulamentos de investimento e da origem das vendas, enquanto os investidores de retalho não têm “claridade”. Mas a “intenção original” dos títulos foi considerada a protecção dos investidores, e os investidores de retalho não conseguiram isso. E de acordo com esta lógica: se os tokens forem vendidos através de uma bolsa, então as leis de valores mobiliários não se aplicam. Os investidores de varejo que compram tokens na plataforma de negociação não podem ser protegidos?

Sinais regulatórios revelados pelo acórdão

Existem alguns aspectos “irracionais” em vários julgamentos, que demonstram a parcialidade do departamento judicial em relação à indústria, e também destacam as características dos freios e contrapesos mútuos dentro dos Estados Unidos. Nos últimos anos, a SEC tomou medidas radicais numa tentativa de expandir a sua “jurisdição” relativamente à questão de saber se as moedas virtuais são valores mobiliários. No entanto, antes de o poder legislativo tomar medidas formais, o poder judicial começou a reprimir vigorosamente a questão. arrogância do poder executivo.

Como exemplo especialmente usado pela SEC para emitir um alerta à indústria, Ripple não estabeleceu com sucesso sua autoridade, mas em vez disso deu um grande presente à indústria. Sendo um país representado pela jurisprudência, o julgamento de “Ripple vs SEC” dará um direcionamento mais claro à indústria que carece de definições e legislação no futuro, destacando especialmente que vendas “programadas” de tokens não pertencem a “valores mobiliários” conforme definido pela SEC.

Embora a decisão do Uniswap não tenha nada a ver com a SEC, ela revela a atitude do tribunal: os projetos descentralizados são diferentes das empresas comuns e os tokens não podem ser confundidos com títulos de empresas. A juíza do caso, Katherine Failla, atuou como juíza nos casos SEC e Coinbase, e o mercado também está muito otimista de que a Coinbase rejeitará o processo da SEC.

Se os casos de Ripple e Uniswap são aberturas do departamento judicial para a indústria, então a penalidade da Grayscale é um golpe para a SEC. Com um veredicto esmagador de 3:0, tanto o Partido Radical como o Partido Conservador revelaram a sua decepção com a SEC.

A audiência realizada ontem também enviou um sinal à indústria de que a forte supervisão da SEC será restringida e que o poder legislativo acompanhará de perto para esclarecer o quadro regulamentar. Embora a supervisão não seja completamente relaxada, a futura aplicação da lei será mais “baseada na lei”. Acredito que os membros do Congresso não desistirão desta oportunidade de promover as suas próprias ideias na indústria da moeda virtual e de aproveitar o capital político. Haverá muitas aplicações de ETF em outubro, e essas aplicações já exerceram forte pressão política sobre a SEC. Combinadas com a recente "ascensão no leste e queda no oeste", provocaram o desempenho medíocre da conferência Permissionless. está martelando a SEC. Se ela continuar a tomar medidas irracionais, as medidas serão abandonadas pelo sentimento popular e pelos recursos políticos.