2022 está gradualmente chegando ao fim, com muita escuridão, lama e areia, e nadadores nus podem ser vistos de relance.

Na indústria do jogo, no inverno frio, tanto o capital como as pessoas votam com os pés, rumo a subfaixas e projetos que tenham uma base de procura sólida e possam entregar produtos.

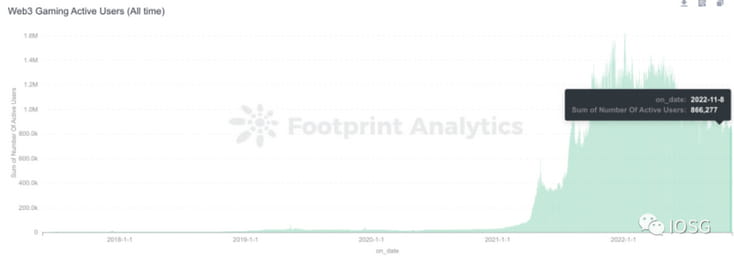

Número de usuário

Vamos primeiro dar uma olhada na tendência do número de usuários dos jogos web3. É importante notar que diferentes projetos têm diferentes graus de on-chain, e os módulos que interagem com contratos inteligentes também são diferentes, e diferentes projetos têm diferentes tolerâncias para multi-. conta partes confusas. Através da cadeia O número de usuários obtido a partir dos dados acima só pode ser usado como referência.

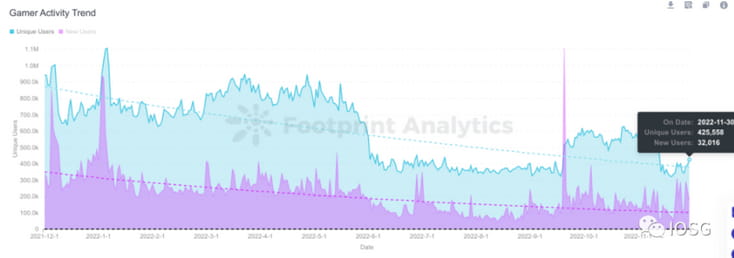

Número total de carteiras ativas:

Número de carteiras desduplicadas:

Olhando para o número total de usuários, o número de endereços de carteira é de cerca de 800.000, mas o número de carteiras independentes é de apenas cerca de 400.000.

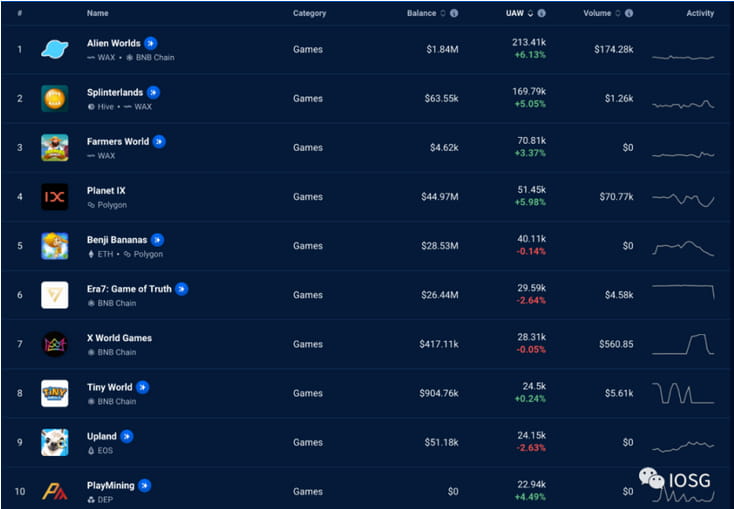

A julgar pelos projetos de endereços ativos na cadeia, Alien World e Splinterland representam cerca de 50% dos endereços, com um nível ativo de cerca de 200.000. No entanto, em comparação com jogos populares recentes como o Beacon, o número real de jogadores ativos é de cerca de 6.000. Os retratos dos jogadores da Gamefi ainda são dominados por fãs de lã com várias contas ou fãs de lã com várias contas. É difícil tirar conclusões direcionais a partir dos dados horizontais. otimista em relação a talentos e capital.

Este artigo classifica e compara as tendências de financiamento e fluxos de talentos dos jogos web3 no terceiro trimestre de 2022. Neste inverno frio, como o capital e os talentos escolhem? (Fonte de dados de financiamento: dados de financiamento messari, filtros: jogos)

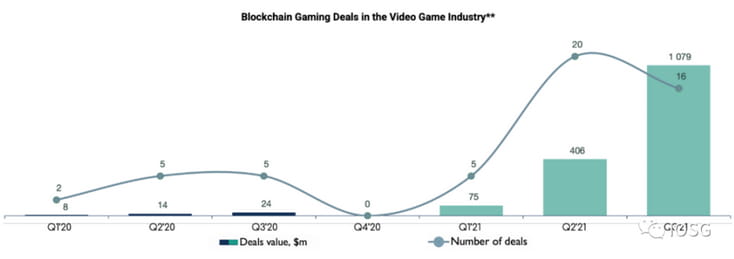

Financiamento de jogos Blockchain no terceiro trimestre de 2021

Antes de analisar as tendências de financiamento no terceiro trimestre de 2022, você pode primeiro comparar a situação no mesmo trimestre de 2021. No mesmo período do ano passado, a situação de financiamento dos jogos web3 estava muito quente, com o valor total do financiamento em 22 projetos atingindo 1 bilhão de dólares americanos, enquanto o valor total do financiamento no primeiro e segundo trimestres foi de apenas 1,5 bilhão. O terceiro trimestre aumentou 3.400% em relação ao ano anterior e o número de projetos de financiamento aumentou 400% em relação ao ano anterior.

A julgar pelo montante do financiamento, a maioria dos projetos está concentrada em rodadas iniciais (~55%) e o tamanho do negócio é relativamente pequeno (~3 milhões/negócio). O valor do financiamento da rodada inicial representa 4% do valor total do financiamento no primeiro e terceiro trimestre de 2021.

Os investidores estão dispostos a participar em projetos através de vendas privadas de tokens nas fases iniciais, mas no geral, o capital ainda está cauteloso em relação a uma nova forma de produto.

Em termos de valor de financiamento, 70% do valor veio de 11 projetos da rodada A/B, sendo os mais famosos os US$ 728 da Sorare (série A+B), os US$ 185 milhões da Forte (série A), os US$ 75 milhões da Mythical Games (série A) B), US$ 60 milhões para Imutável (série B). Outras séries B de alto perfil incluem a rodada de financiamento de aproximadamente 140 milhões da marca Animoca.

No geral, no terceiro trimestre de 2021, os projetos de plataforma e infraestrutura ganharam o favor do capital e são considerados a pedra angular dos futuros jogos blockchain. Os estúdios de jogos e projetos de jogos puros como um todo também receberam alguma atenção, mas o tamanho geral do negócio é muito menor.

Como o ciclo de desenvolvimento de projetos de jogos é longo e o modelo de negócios ainda não foi verificado, os projetos de picaretas e pás de infraestrutura receberam um fluxo constante de fundos no ano passado, mas de outra perspectiva, se todos estiverem vendendo pás, ninguém realmente vai. para cavar em busca de ouro.

Portanto, no final de 2021 e início de 2022, projetos com foco em conteúdo de jogos começaram a entrar na visão da indústria. Em comparação com a geração anterior de projetos GameFi, começamos a ver praticantes de jogos mais tradicionais nos currículos das equipes empreendedoras. há também equipes que foram transferidas de estúdios de jogos tradicionais e podem ser divididas aproximadamente nas seguintes categorias com base no orçamento do projeto (que reflete até certo ponto a escolha de direção da equipe):

1) Desenvolvedores com orçamentos pequenos, mas com grandes ambições:

Rooniverse, Playmint, First Light Games, Blockstars, Village Studio, Genopets, Galaxy Fight Club, Crypto Raiders, Gallium Studios, Heroes of Mavia, Horizon Blockchain Games, Lucky Kat Studios, pixion etc.

O retrato da equipe é uma equipe puramente nativa de criptografia, ou do outro lado - alguns estúdios de jogos médios/praticantes de jogos tradicionais iniciando negócios na desaceleração do crescimento da web2. Eles entendem a indústria em que estão profundamente envolvidos e a carga de trabalho de desenvolvimento de jogos + integração web3. Portanto, escolherão sabiamente propostas relativamente simples e tenderão a criar alguns jogos NFT pequenos e bonitos, principalmente na categoria hipercasual, com custos de desenvolvimento relativamente baixos. .

Por exemplo, escolha um projeto de portal de fantasia em estilo pixel art

Este tipo de projeto é melhor para estar à frente dos testes de produtos do jogo e do progresso do desenvolvimento e pode liberar energia suficiente para aprimorar a parte web3. Com base no progresso atual do desenvolvimento, a partir da experiência do autor, a experiência relacionada ao blockchain desta parte. do projeto é o mais suave.

Embora a maioria das propriedades da web3 permaneçam no nível de "transformar alguns ativos de jogo em NFT e adicionar um modelo de token duplo", ocasionalmente há algumas inovações de integração atraentes, como o uso de criptografia para reduzir a perda de transmissão de valor por Fableborne por raiz de vidro. escolta:

2) Desenvolvedor de orçamento 2A:

Laguna Games, Big Time Studios, Faraway, Azra Games, Metatheory, LavaLabs, Upland, Sipher, Illuvium, Gunzilla Games, Klang Games, Playful Studios, Iskra, Joyride Games, Gameplay Galaxy, etc.

No retrato da equipe, há mais equipes com recursos de criptografia e jogos. A equipe principal tem uma certa experiência em jogos médios a pesados. Eles entendem os pontos fracos da geração anterior do GameFi com jogabilidade ruim, gráficos pouco atraentes e suporte de conteúdo insuficiente. , então eles começaram a contatar alguns jogadores de nível médio. A categoria pesada foca na melhoria da qualidade do jogo, muitos dos quais ainda em desenvolvimento.

Esses projetos contam com gráficos melhores e conteúdo de jogo mais rico do que a geração anterior. Durante o hype da GameFi no passado, esse grupo de jogadores que dominava os scripts de jogos criptográficos continuou a lançar materiais de arte e a fazer vendas comunitárias/NFT, o que aumentou as apostas. o apetite dos players e do mercado recebeu um impulso considerável.

Mas ao passar para a fase de desenvolvimento do produto, muitos projetos descobrem que talvez a proposta escolhida exceda as capacidades da equipe atual. Atualmente, existem apenas alguns projetos que entregam produtos faseados dentro do cronograma.

3) Desenvolvedor de orçamento 3A:

Jogos Míticos, Shrapnel, Star Atlas, Sky Mavis, Sorare, Yuga Labs, Dapper Labs, The Sandbox, Animoca Brands, Limit Break, Xterio

Esse grupo de desenvolvedores geralmente tem experiência em estúdio web2 ou produtos web2 de sucesso como registros e são os queridinhos do capital. Para brigar em alta, costumamos adotar o modelo de plataforma + conteúdo/infraestrutura + conteúdo.

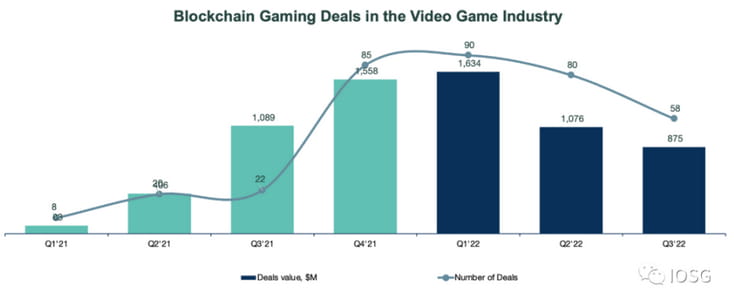

Financiamento de jogos Blockchain 2022, terceiro trimestre, terceiro trimestre de 2022

Financiamento de jogos Blockchain 2022, terceiro trimestre, terceiro trimestre de 2022

Olhando para o terceiro trimestre de 2022, a situação de financiamento mudou drasticamente. Devido a questões ambientais, o valor do financiamento de jogos na web3 do terceiro trimestre experimentou um crescimento negativo ano a ano pela primeira vez. Embora o número global de financiamentos no terceiro trimestre de 2022 tenha aumentado 260% em termos anuais (58 vs 22), o montante global do financiamento caiu 19% ($875 milhões vs $1,1 mil milhões numa perspectiva trimestral). , o montante e o número de financiamentos também diminuíram.

No terceiro trimestre de 2022, aproximadamente 69% do volume de financiamento e 36% do volume de financiamento estavam concentrados em rodadas de sementes. A Série A responde por 14% do número de financiamentos e 20% do valor, e a Série B responde por 5% do número e 38% do valor. No geral, os dados refletem a redução do tamanho dos negócios das rodadas de sementes (US$ 7 milhões no terceiro trimestre de 22 contra US$ 12 milhões no primeiro trimestre de 2022). Os projetos que levantaram rodadas de sementes em 2021 começaram a levantar rodadas da Série A (o tamanho médio das rodadas ficou entre US$ 20 e US$ 25 milhões). ). entre)

Por um lado, à medida que a pista amadurece, os investidores ficam mais confiantes em apostar nos primeiros projetos da pista. Por outro lado, com o surgimento de estúdios mais orientados para o conteúdo (que apostam mais na lógica de investimento dos jogos tradicionais). investimentos diversificados, estratégias para evitar o risco de apostar em um único jogo estão se tornando cada vez mais populares.

Cerca de 1/3 das rodadas iniciais arrecadadas foram superiores à média do negócio de US$ 7 milhões, e Animoca Brands Japan, Klang Games, Xterio e Meta World até abriram rodadas iniciais superiores a US$ 30 milhões. Basicamente, todas as séries A estão acima de US$ 10 milhões, com Gunzilla Games, Iskra e Planetarium Labs abrindo as séries A acima de US$ 30 milhões. O valor restante do negócio consiste em 2 rodadas da Série B, US$ 200 milhões para Limit Break e US$ 110 milhões para Animoca Brands.

Entre os diversos financiamentos, o que mais se destaca é o Machine Zone original (mz foi adquirido pela applovin em 2020). A equipe fez Limit Break e a avaliação do projeto foi de 1,8 bilhão. O financiamento pré-lançamento de 200 milhões é muito raro, mesmo quando a temperatura do mercado está mais quente. Por trás do sucesso do mz está a metodologia madura da equipe slg para envolver e monetizar as baleias (o grande sucesso do slg). Com esta metodologia madura, Limitbreak explica como permitir que as baleias web3 participem melhor na comunidade como proprietárias. , você pode perceber o valor da baleia gigante com mais elegância e facilidade.

Zona da Máquina:

No geral, o mercado de financiamento de jogos web3 entrou numa nova fase. As empresas favorecidas pelos investidores não são mais projetos de plataforma e infraestrutura, mas estúdios que têm a capacidade de eventualmente lançar produtos de conteúdo envolventes. Infraestrutura e plataformas são mais soluções fornecidas por empresas baseadas em conteúdo (talvez para se adaptar às preferências de fundos simbólicos e aumentar as avaliações?).

Mas isto não significa que os investidores tenham perdido o interesse nas empresas de infra-estruturas, é apenas porque existem agora muito mais estradas do que automóveis, a oferta e a procura de projectos de infra-estruturas estão desequilibradas e ainda não há sucessos suficientes em projectos de conteúdo, quer sejam Os desenvolvedores ou jogadores ainda não descobriram novos pontos de demanda.

Em geral, o cenário de infra-estrutura está amadurecendo em etapas, seja na camada 3 de jogos, carteira, mercado de jogos ou SDKs de jogos, para jogos há um certo excedente de projetos de infra-estrutura existentes, e eles estão começando a traçar um quadro claro. fronteiras e começaram a competir ferozmente por participação de mercado em seus respectivos segmentos de mercado.

Curiosamente, quando o autor perguntou ao empresário de um determinado jogo por que ele escolheu a empresa de infra-estrutura A em vez da empresa B, e se havia alguma consideração técnica por trás disso, a resposta que obteve foi frequentemente: “Porque eles responderam às mensagens instantaneamente”.

É previsível que quando o preço e a tecnologia da solução forem difíceis de ajudar ainda mais o projeto de infra-estrutura a obter vantagens, então a infra-estrutura do jogo começará a se concentrar em "soft power", como capacidades de BD, qualidade de atendimento ao cliente, inventário de IP, etc.

Migração de talentos de jogos web2 para web3

Depois de falar sobre tendências de capital, vamos dar uma olhada nos talentos:

Por muito tempo, em relação aos jogos web3, os jogadores tradicionais têm se perguntado por que os especialistas em jogos não criaram empresas de jogos web3 e jogos web3. Sejam desenvolvedores, editores ou canais, o clima de esperar para ver sempre foi forte.

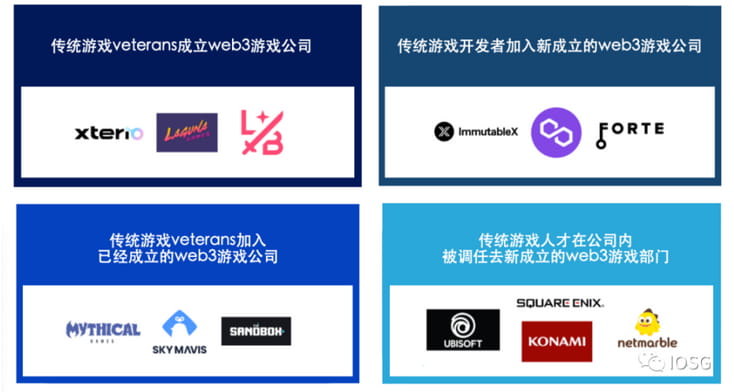

Num piscar de olhos, no terceiro trimestre de 2022, o autor sente que, por um lado, o clima de espera da indústria de jogos tradicional, que sofreu com a regulamentação, em relação à web3 é completamente compreensível. os jogadores admitam ou não, esse clima de esperar para ver está desaparecendo. Como manifestação mais intuitiva, surgiu a migração da indústria tradicional de jogos para os talentos da web3. Esta migração pode ser resumida em quatro formas:

1. Os líderes tradicionais da indústria de jogos estabeleceram empresas de jogos web3 (xterio, laguna games, limit break, etc.)

2. Depois de abandonar os jogos tradicionais, junte-se a uma empresa de jogos web3 estabelecida (jogos míticos, sky mavis, forte, etc.)

3. Desenvolvedores de jogos tradicionais juntam-se às recém-criadas empresas de jogos web3 (imutáveis, polígonos, fortes, etc.)

4. Os talentos dos jogos tradicionais são transferidos para o recém-criado departamento de jogos web3 dentro das empresas de jogos tradicionais (ubisoft, square enix, konami, netmarble)

Se dermos uma olhada na situação de recrutamento de algumas empresas-alvo do setor:

Tanto o método de migração como os dados de recrutamento mostram que os talentos favorecem as empresas com capacidades de produção de conteúdos de alta qualidade.

A migração de talentos será lenta, mas contínua. Para a indústria, isso não significa apenas que os jogos web3 se tornarão mais divertidos, mas também significa que a indústria não enfrentará o dilema de reinventar a roda, incluindo o pipeline tradicional de P&D da indústria de jogos. A experiência e a formação da indústria, tais como planos de gestão, metodologias de iteração de protótipos de jogos, métodos de promoção e jogo, etc., serão o alimento mais fértil para as terras agrícolas recentemente desenvolvidas.

Um pensamento simples: além do sistema econômico semelhante ao Ponzi, haverá um modelo econômico mais divertido e sustentável emergindo em torno do sistema de comercialização e operação de jogos f2p tradicionais: não-Krypton - pequeno Krypton - médio r - grande r?

Resumir

Apesar do ambiente geral, o número e o montante do financiamento diminuíram ainda mais no terceiro trimestre, mas é inegável que a via continua a amadurecer. O autor prevê que o desempenho do terceiro trimestre de 22 e o fluxo de talentos serão apenas um indicador. Num futuro próximo, as atividades de financiamento/fluxo de talentos apenas regressarão à racionalidade.

Esta é uma retificação do mercado Quando a maré recua e alguns conceitos quentes na fase de hype são verificados/falsificados, os investidores e investidores só serão mais espertos na escolha dos projetos em que apostar, e os construtores também avançarão para aqueles que ainda não o fizeram. foi apreendido. Um campo que pode atender às necessidades reais do usuário.

Embora seja um clichê: para atender às reais necessidades dos usuários e aos cenários de uso mais diário, todos os produtos de conteúdo acabarão por retornar à racionalidade de que o conteúdo é rei.