O protocolo de empréstimo baseado em blockchain Maple Finance começou em maio de 2021 com um conceito ousado: construir um mercado de crédito descentralizado para criptomoedas, onde credores e tomadores pudessem se reunir.

Ao contrário de muitas outras plataformas de empréstimos de finanças descentralizadas (DeFi) que surgiram nos últimos anos na indústria nascente de ativos digitais, o modelo da Maple não exigiria que criptomoedas extras fossem depositadas como garantia que poderia ser apreendida ou rapidamente liquidada em caso de inadimplência. Em vez disso, os subscritores de vários “pools” de empréstimos tomariam a decisão sobre conceder ou não empréstimos – essencialmente avaliando a capacidade do mutuário de pagar com base apenas em sua capacidade de crédito.

Mas o trauma deste ano nos mercados de criptomoedas proporcionou um teste de estresse brutal que agora coloca a Maple diante da maior crise de sua história de 18 meses.

Somente nas últimas duas semanas, cerca de US$ 36 milhões em empréstimos ficaram inadimplentes, com outros US$ 18 milhões em dificuldades. A dívida azeda representa 66% do total em aberto nos quatro pools de empréstimos ativos da Maple, com alguns dos maiores tomadores reconhecendo que foram devastados pelo colapso espetacular da exchange de criptomoedas FTX de Sam Bankman-Fried. O token nativo da Maple, MPL, caiu 50% no período para uma baixa histórica.

Agora, analistas e participantes do projeto Maple estão lidando com o que deu errado e como as regras e procedimentos podem ser ajustados para tornar a plataforma mais sustentável. Como a Maple serve apenas como operadora do projeto, e não como credora dos vários pools, ela não está enfrentando sua própria crise de crédito. Mas com os depositantes dos pools de empréstimos da Maple marcados pelas perdas recentes, uma questão fundamental é se os participantes permanecerão por perto.

Um foco importante dos analistas está no que parece ser o calcanhar de Aquiles do modelo de negócios de empréstimos criptográficos sem garantia. Escolhas ruins de design de protocolo combinadas com decisões duvidosas feitas por humanos deixaram os depositantes desprotegidos e enfrentando perdas de até 80%.

"Empréstimos sem garantia em DeFi ainda dependem de partes centralizadas para subscrição, o que é contrário ao princípio da transparência e descentralização", disse Walter Teng, vice-presidente de ativos digitais da empresa de pesquisa de mercado Fundstrat.

Crise de crédito cripto

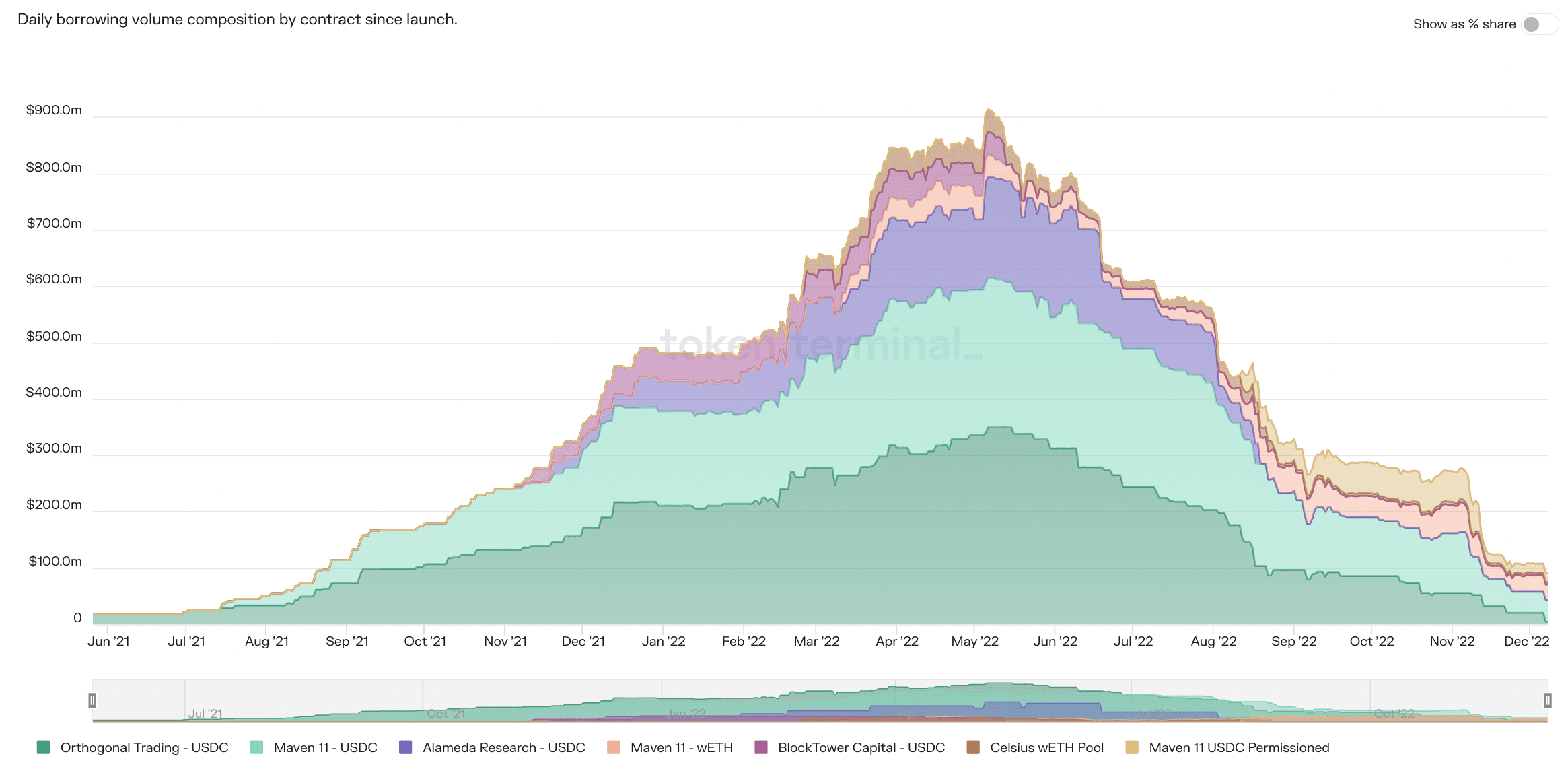

A Maple surfou na onda do boom de empréstimos criptográficos, aumentando seu livro de empréstimos para US$ 900 milhões em um ano. O protocolo foi inicialmente popular entre empresas de negociação de criptomoedas e formadores de mercado famintos por liquidez para empréstimos. Os depositantes incluem investidores de varejo médios e participantes institucionais que buscam rendimento. No modelo descentralizado da Maple, os depositantes são, na verdade, os credores.

O processo de empréstimo da Maple é governado por contratos inteligentes codificados por computador. No entanto, o protocolo tem elementos centralizados.

Cada pool de crédito tem um delegado, uma empresa financeira, que subscreve os empréstimos e supostamente garante que o dinheiro do pool seja emprestado a entidades que podem pagar os empréstimos.

O papel de gerente de pool de crédito é crucial na Maple e em seus rivais, já que os empréstimos são subcolateralizados. Isso significa que os tomadores de empréstimo registram menos ativos em valor, geralmente nada, para garantir um empréstimo. Então, não há muito a ser apreendido se os empréstimos derem errado; é como uma hipoteca sem um ônus sobre a casa.

No início deste ano, após o colapso do blockchain Terra desencadear uma onda de perdas em cascata e uma crise de crédito cripto, os depósitos e empréstimos no Maple diminuíram rapidamente. O rápido desmoronamento da FTX em novembro deu outro golpe. Os empréstimos pendentes caíram para US$ 82 milhões, de acordo com dados do Token Terminal.

Dois ex-gestores de pools de crédito, a credora de criptomoedas Celsius Network e a empresa de negociação irmã da FTX, Alameda Research, estão agora em processo de falência e sendo acusados na justiça e na mídia por práticas comerciais supostamente desagradáveis.

Um terceiro gestor de pool de crédito, a Orthogonal Trading, supostamente deturpou suas finanças para esconder perdas da FTX e foi expulso da Maple em 5 de dezembro.

Um dos dois gestores de pool restantes, o M11 Credit, uma subsidiária da empresa de investimentos Maven 11, foi criticado recentemente por permitir que dívidas inadimplentes se acumulassem em seus três pools de empréstimos.

A Orthogonal Trading era uma grande tomadora de empréstimos dos pools de crédito da Maple administrados pela M11 e deixou de pagar US$ 36 milhões em empréstimos.

Auros Global perdeu um pagamento de um empréstimo de $ 3 milhões, mas a M11 optou por não declarar inadimplência e buscar reestruturação. Mesmo antes disso, a M11 Credit havia deixado o mutuário em dificuldades estender o vencimento de um total de empréstimos de $ 10 milhões em 13 de novembro por duas semanas em vez de pagar. Então, em 27 de novembro, a dívida foi estendida novamente.

“Se extensões arbitrárias são dadas, qual o sentido de usar a tecnologia blockchain além de assistir ao movimento da trave?”, reclamou um usuário no canal Discord do Maple.

'Longe de ser perfeito'

Quando questionado sobre a extensão, o M11 Credit disse ao CoinDesk em um e-mail que decidiu refinanciar os empréstimos “somente após receber garantias muito fortes” e “extensas conversas com as partes interessadas”.

O e-mail acrescentou que os “termos são decididos a critério da equipe do M11 Credit”, de acordo com o design da Maple.

“Por causa dessa dependência, infelizmente não há como pessoas de fora discernirem se a Auros pode pagar seu refinanciamento ou se eles estão ganhando tempo até sua morte inevitável”, disse Teng, da Fundstrat.

A Maple anunciou na quinta-feira que lançará uma versão reformulada do protocolo chamada Maple v2 na próxima semana.

A atualização incluirá atualizações no processo de retirada, uma revisão do mecanismo de cobertura do pool e mais dados nos painéis do pool público, disse Charlotte Dodds, chefe de marketing da Maple, em um e-mail.

“Estamos longe de ser perfeitos”, disse o cofundador da Maple, Joe Flanagan, durante a chamada comunitária na sexta-feira. “Continuamos construindo para o futuro.”

A vantagem do pioneiro em sair rápido

Os gestores de pools também devem buscar um portfólio diversificado de empréstimos para diversos tomadores para evitar qualquer risco sistêmico.

A crise de liquidez e o apetite decrescente por empréstimos após a queda da FTX em novembro criaram uma situação extremamente difícil para sustentar um livro de empréstimos equilibrado. No mês passado, o livro de empréstimos da Maple encolheu em dois terços de US$ 260 milhões, de acordo com dados da Token Terminal.

Após o pedido de falência da FTX, a maioria dos tomadores de empréstimo como Nibbio e Folkvang quitaram seus empréstimos antecipadamente e os gestores de pool reduziram o risco de seus livros de empréstimos, de acordo com uma atualização da Maple em 17 de novembro. Enquanto isso, a M11 decidiu não emitir novos empréstimos para manter os depósitos em dinheiro altos.

Os empréstimos fechados prematuramente liberaram bastante dinheiro nos pools de crédito, o que permitiu que os depositantes, nervosos com o drama da FTX, retirassem fundos. (De acordo com o código da Maple, há um período de espera de 10 dias desde o início dos saques até que os usuários possam remover quaisquer fundos.)

No final, isso levou a pools altamente concentrados com dívidas inadimplentes para tomadores em dificuldades e depósitos em dinheiro em grande parte esgotados nos três pools problemáticos, de acordo com o painel de crédito da Maple.

Em 9 de dezembro, um dos pools de stablecoin USDC do M11 tinha 80% de todos os empréstimos para um mutuário – Orthogonal Trading. Esse número era de 14% em 31 de agosto, abaixo do limite, de acordo com a declaração de Sherlock.

O pool liderado pelo M11 para o ether envolvido (wETH) — outra criptomoeda popular no DeFi — tem 55% de todos os empréstimos pendentes para a Auros e a Orthogonal em dificuldades. No pool USDC autorizado do M11, quase metade da dívida pendente é para a Auros.

Como um usuário do Twitter apontou, permitir saques em dinheiro e esgotar os pools significava que aqueles que não fossem rápidos o suficiente assumiriam a maior parte das perdas, em vez de distribuí-las entre muitos credores.

ei @maplefinance por que você não desativa os saques para que todos possam ter o corte de cabelo igualmente em vez de permitir essa besteira de quem chega primeiro é atendido? você tem inadimplências ativas, ninguém deveria conseguir sair inteiro agora canalizando o sentimento no Maple Discord pic.twitter.com/2nuYIyF4TQ

— 0xSuperTrooper (@0xSuperTrooper) 5 de dezembro de 2022

Projeto defeituoso

Banqueiros experientes sabem que inadimplências são inevitáveis no negócio de empréstimos; é por isso que há verificações de segurança integradas para quando isso eventualmente acontecer. No caso da Maple, pode não ter havido precauções suficientes tomadas.

Cada pool de crédito na plataforma tem um fundo separado chamado “pool cover” que atua como um seguro para cobrir as primeiras perdas – ou pelo menos uma parte delas – no caso de um default. Para garantir que o gerente do pool aja de forma responsável e faça o melhor para evitar qualquer default, ele deve bloquear ativos no pool cover.

Usuários irritados agora questionam se os subscritores estavam realmente envolvidos no jogo.

O M11 Credit tem ativos no valor total de menos de US$ 1,2 milhão no pool de coberturas, sendo responsável por três pools de US$ 74 milhões em empréstimos e cobrando taxas de gestão.

Qualquer investidor pode adicionar a este fundo de seguro depositando USDC e o próprio token da Maple, MPL, e ganhar recompensas por assumir o risco da primeira perda.

Ainda assim, investidores experientes que estejam farejando problemas podem agir rapidamente para sacar a cobertura do pool antes de uma inadimplência, esgotando o fundo para compensar os credores.

No momento em que este artigo foi escrito, a cobertura de todos os três pools administrados pelo M11 estava praticamente esgotada, cobrindo apenas uma pequena porcentagem das dívidas incobráveis.

“Design defeituoso”, como Walter Teng, da Fundstrat, descreveu.

Também é problemático que os investidores no pool cubram o depósito de uma mistura de stablecoins USDC e MPL da Maple.

Se os fundos que deveriam cobrir a dívida inadimplente forem destinados ao token nativo do protocolo, "o valor desse seguro diminui quando o próprio protocolo está com problemas", disse Kyle Doane, um trader de ativos digitais da Arca.

O MPL caiu 35% na semana passada, o que pode ter contribuído para o esgotamento dos fundos para compensar os credores.

O que acontece agora com a Maple Finance

O quadro completo ainda não está claro, mas as perdas potenciais chegam a dezenas de milhões de dólares.

Com base na previsão do principal credor Sherlock, os ativos emprestados à Orthogonal Trading provavelmente desaparecerão para sempre ou poderão acabar em um longo litígio.

O M11 adotou um tom esperançoso sobre a reestruturação dos empréstimos para a Auros e a recuperação do dinheiro dos credores. Infelizmente, as esperanças estão fracas após lutas semelhantes na plataforma rival de empréstimos sem garantia TrueFi, com o empréstimo da Blockwater reestruturado, apenas para entrar em default alguns meses depois.

Uma notícia alarmante para os credores é que há menos de US$ 2 milhões no total nas coberturas dos três pools de crédito problemático para compensar os depositantes. Cerca de US$ 1,2 milhão disso é do M11 Credit.

Maple também considerou apreender outros US$ 1,2 milhão do fundo de seguro do pool de crédito administrado pela Orthogonal que a empresa de negociação insolvente postou para impulsionar o fundo.

Ainda assim, isso deixa os credores que não conseguiram fugir a tempo, provavelmente, a suportar a maior parte das perdas. Duas empresas de criptomoedas, a alternativa de seguro DeFi Nexus Mutual e a plataforma de auditoria de contratos inteligentes Sherlock, estão entre as vítimas, assim como muitos investidores de varejo.

Algo semelhante aconteceu no primeiro default na história da Maple. Em julho, quando a Babel Finance deixou de pagar um empréstimo de US$ 10 milhões do pool de crédito da Orthogonal, os credores registraram uma perda de US$ 7,9 milhões. No entanto, isso significou apenas um corte de 3,8% devido a um tamanho de pool muito maior.

Por causa de seu design, o Maple não tem perdas materiais com os padrões. No entanto, o dano à reputação e a perda de confiança podem doer a longo prazo.

“Maple, o protocolo, provavelmente ficará bem”, disse Dustin Teander, analista da Messari. “A principal coisa que poderia ser feita para evitar isso é tomar decisões de crédito diretamente vinculadas a fluxos de caixa e ativos abertos em vez de confiança geral.”

“Onde o modelo da Maple poderia ter sucesso é oferecendo às empresas uma visão em tempo real de garantias e contabilidade, o que significa que os subscritores podem se ajustar de acordo”, disse Timo Lehes, cofundador da Swarm Markets, uma provedora regulamentada de infraestrutura DeFi.

De acordo com Doane da Arca, duas coisas cruciais a melhorar são “o processo de como as perdas são socializadas” e a composição dos ativos que são reunidos para cobrir perdas.

A próxima atualização do Maple pode ser uma “oportunidade de implementar alguns recursos para gerenciar melhor os riscos no protocolo”, disse Teander.

O rápido encolhimento dos negócios da Maple pode mostrar que tais mudanças não podem vir em breve.