Wersja GMX V2 zostanie oficjalnie uruchomiona 4 sierpnia 2023 roku. W tym artykule dokonano przeglądu rozwoju i istniejących problemów GMX V1, porównano modyfikacje V2 i przeanalizowano możliwe skutki.

1. GMX V1: Efektywny model protokołu DEX dla instrumentów pochodnych

Wersja GMX V1 została wypuszczona pod koniec 2021 roku. Przyjęty model GLP zapewnia prosty i efektywny model handlu, tworzy narracyjną koncepcję „rzeczywistych zwrotów” i odgrywa ważną rolę w protokole instrumentów pochodnych DEX. W wielu projektach rozwidlono model GMX V1.

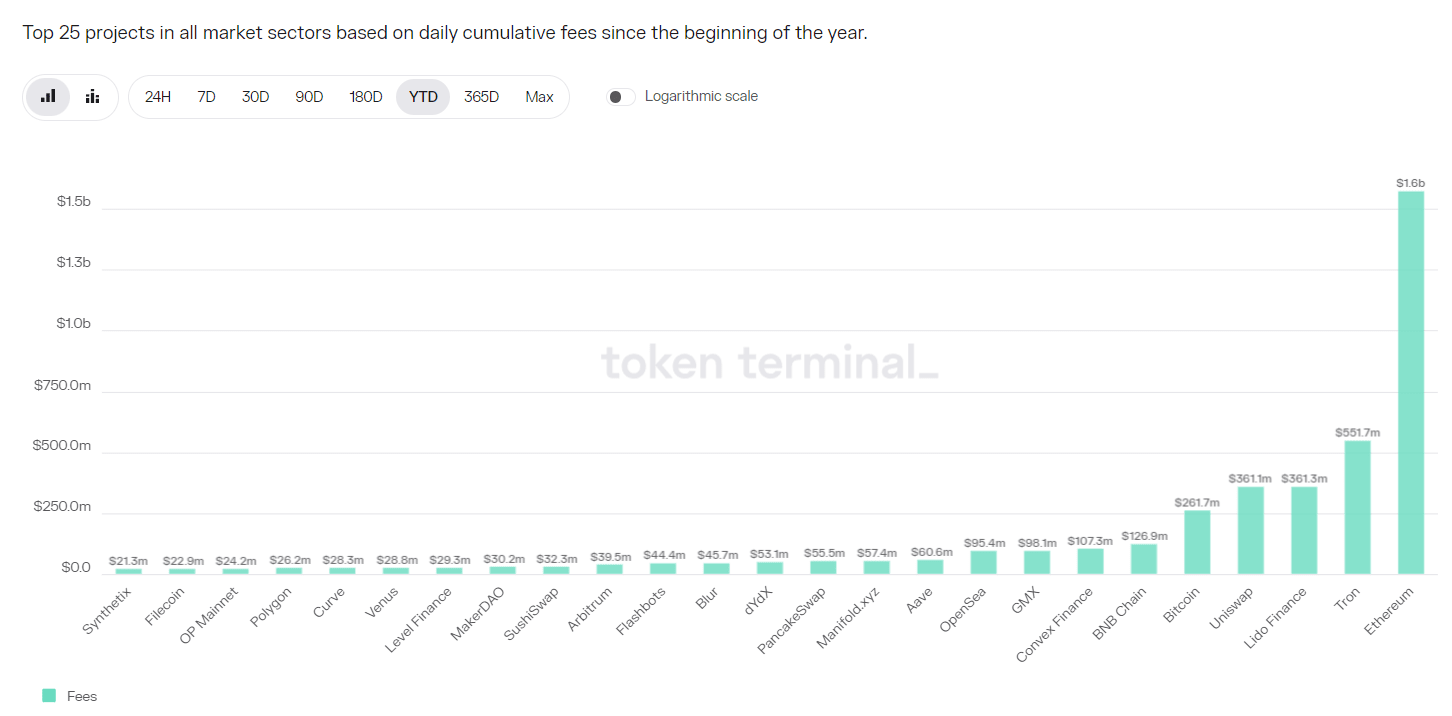

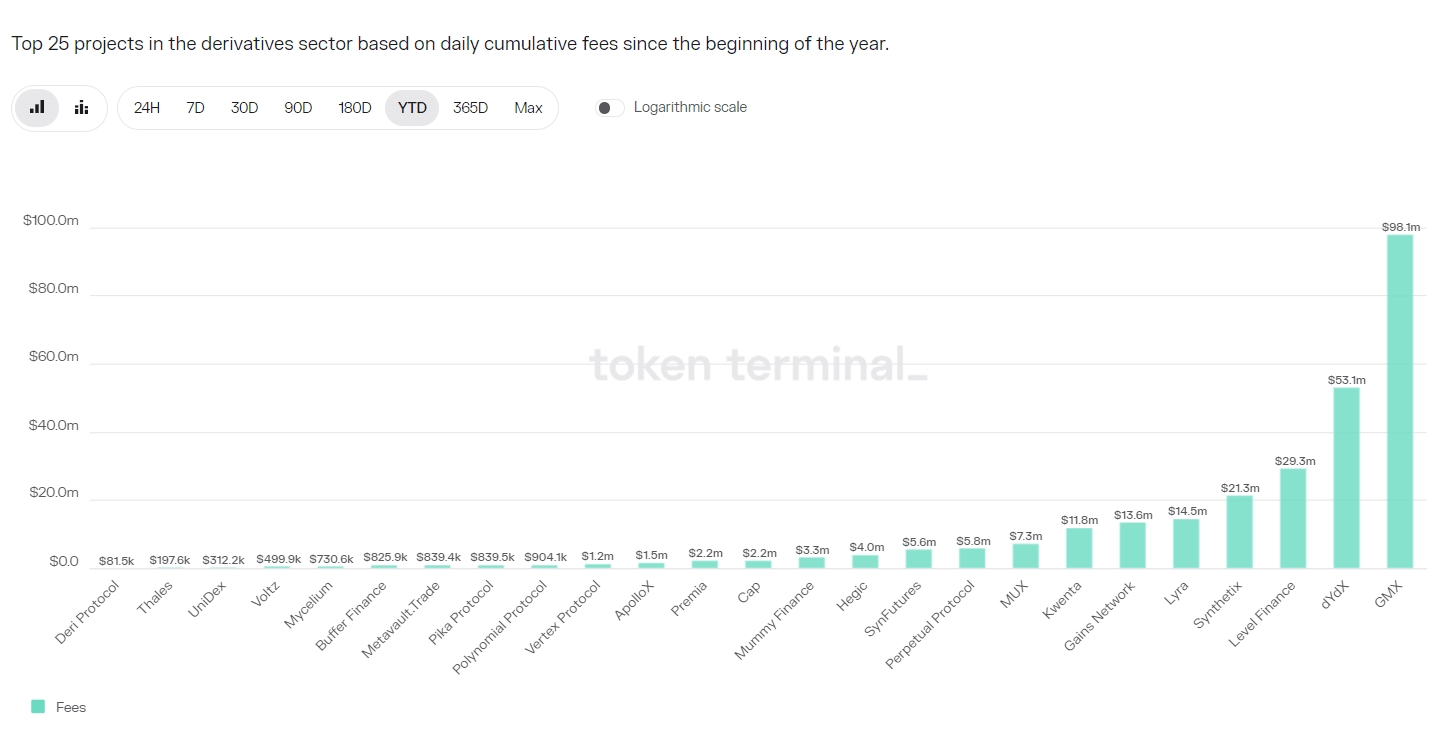

Protokół GMX V1 przechwytuje znaczną ilość opłat. Od 2023 r. przychody z protokołu GMX V1 wyniosły 98,1 mln USD, co plasuje się na ósmym miejscu wśród wszystkich projektów i pierwszym w ścieżce DEX dotyczącej instrumentów pochodnych.

Jednak GMX V1 ma również ograniczenia, obejmujące głównie:

1. Brak równowagi otwartych pozycji (OI) powoduje, że dostawcy LP stają w obliczu większego ryzyka

Opłaty za GMX V1 obejmują opłaty za otwarcie/zamknięcie oraz opłaty za pożyczkę i nie ma stopy finansowania. Opłaty za pożyczki powodują, że utrzymywanie pozycji jest kosztowne, co uniemożliwia nieograniczoną płynność. Ponadto strona dominująca musi płacić więcej opłat, ale ponieważ opłaty pobierane są zarówno przez strony długie, jak i krótkie, nie ma miejsca na arbitraż, a otwarte pozycje nie mogą szybko przywrócić równowagi w drodze arbitrażu.

Jeśli ta równowaga nie zostanie zachowana, w skrajnych przypadkach pula GLP poniesie ogromne straty, a dostawcy LP poniosą straty, co doprowadzi do załamania protokołu.

2. Mniej aktywów, którymi można handlować

GMX V1 ma tylko 5 produktów, którymi można handlować, BTC/ETH/UNI/LINK i AVAX. DYDX i Synthetix mogą zapewnić dziesiątki odmian handlu. Zyski zapewniają odmiany handlu walutowego. Nowa platforma HMX dostarcza towary i odmiany akcji w USA.

3. Wyższe opłaty dla małych i średnich handlowców

Zarówno opłata za otwarcie, jak i opłata za zamknięcie GMX V1 wynoszą 0,1%, co jest stosunkowo wysoką opłatą. W kontekście inwolucji ścieżki instrumentów pochodnych DEX opłaty za wiele protokołów kształtują się poniżej 0,05%.

2. GMX V2: Zapewnij bezpieczeństwo i równowagę protokołu

1. Rdzeń

Istotą GMX V2 jest zapewnienie bezpieczeństwa i równowagi protokołu oraz utrzymanie równowagi długich i krótkich pozycji poprzez modyfikację mechanizmu opłat w celu zmniejszenia prawdopodobieństwa wystąpienia przez GMX ryzyka systemowego w obliczu poważnych wahań na rynku. Dzięki ustaleniu puli izolacji można zwiększyć aktywa handlowe wysokiego ryzyka, kontrolując jednocześnie ryzyko ogólne. Współpracując z chainlink, możemy świadczyć bardziej terminowe i skuteczne usługi Oracle oraz zmniejszać prawdopodobieństwo ataków cenowych. Zespół projektowy wziął również pod uwagę relacje między traderami, dostawcami płynności, posiadaczami GMX i dalszym rozwojem projektu, a ostatecznie dostosował i zbilansował dystrybucję przychodów z protokołu.

2. Dostosowanie modelu opłat: zwiększyć stawkę finansowania i opłatę za wpływ na cenę

Model ładowania GMX V2 został znacząco dostosowany, koncentrując się na tym, jak zrównoważyć długie i krótkie pozycje oraz poprawić efektywność wykorzystania kapitału. Model ładowania jest następujący:

l Zmniejsz opłaty za otwarcie/zamknięcie pozycji.

Została obniżona z dotychczasowych 0,1% do 0,05% lub 0,07%. Opłata będzie naliczana w zależności od tego, czy otwarcie pozycji jest korzystne dla równowagi pozycji długiej i krótkiej. Jeśli będzie korzystne, zostanie pobrana niższa opłata .

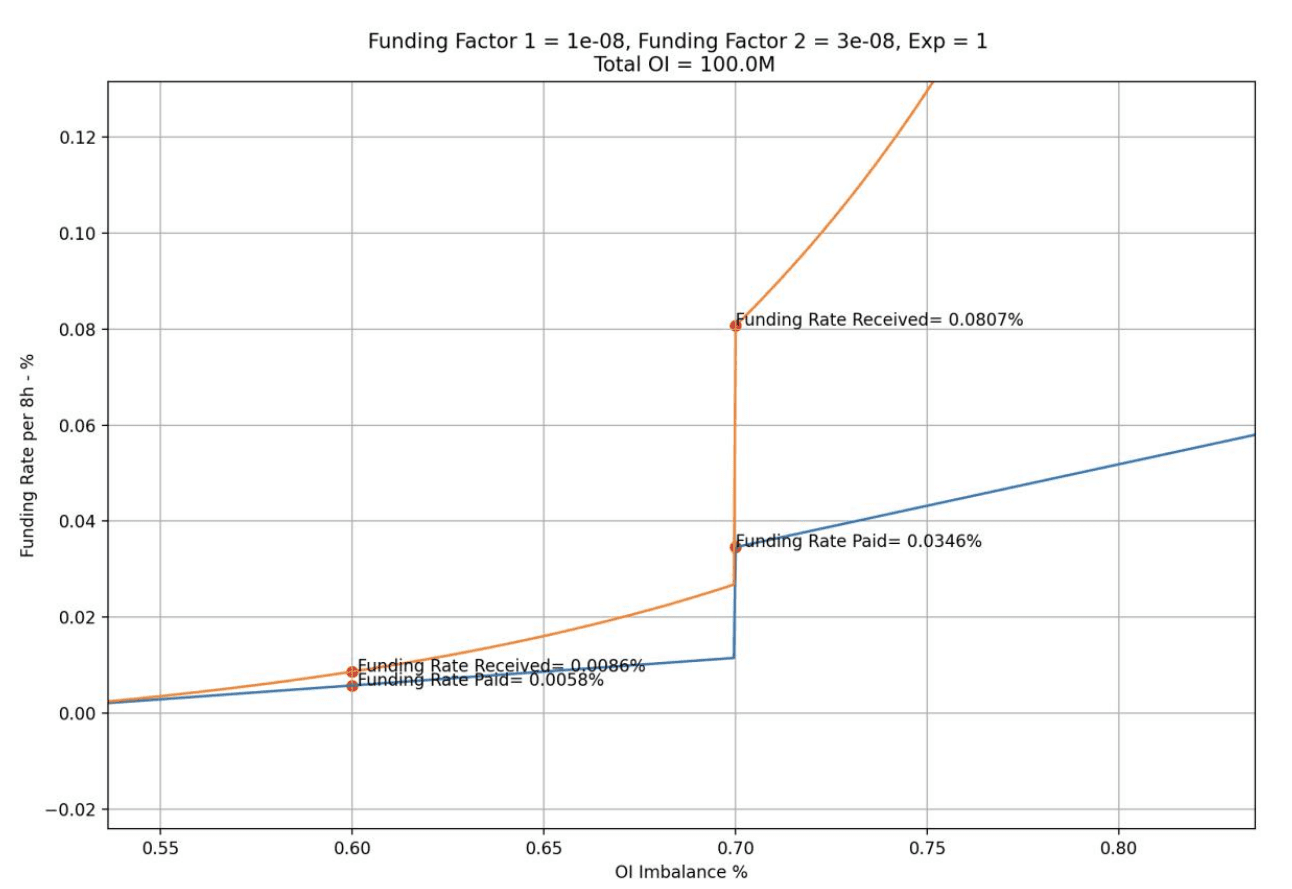

l Zwiększ stopę finansowania, a silniejsza strona zapłaci stawkę finansowania słabszej stronie.

Stopa finansowania będzie dostosowywana etapami. Gdy pozycja silnej strony/pełna pozycja będzie wynosić od 0,5 do 0,7, stopa finansowania będzie na niższym poziomie; gdy osiągnie 0,7, zostanie podniesiona do wyższego poziomu, zwiększając arbitraż przestrzeń i promowanie arbitrażu, napływają fundusze, przywracając w ten sposób równowagę pozycji długiej i krótkiej.

Utrzymuj opłaty za pożyczkę, aby uniknąć nieograniczonej płynności.

Zwiększ opłatę za wpływ ceny. Im większa pozycja i im bardziej niekorzystna dla salda długa-krótka, tym więcej opłat zostanie naliczonych.

Opłata za wpływ ceny symuluje dynamiczny proces zmian cen na rynku obrotu księgą zleceń, czyli im większa pozycja, tym większy wpływ na cenę. Konstrukcja ta może zwiększyć koszty manipulacji cenami, ograniczyć ataki manipulacji cenami, zapobiec spadkom lub wzrostom cen oraz utrzymać zrównoważone długie i krótkie pozycje w celu utrzymania dobrej płynności.

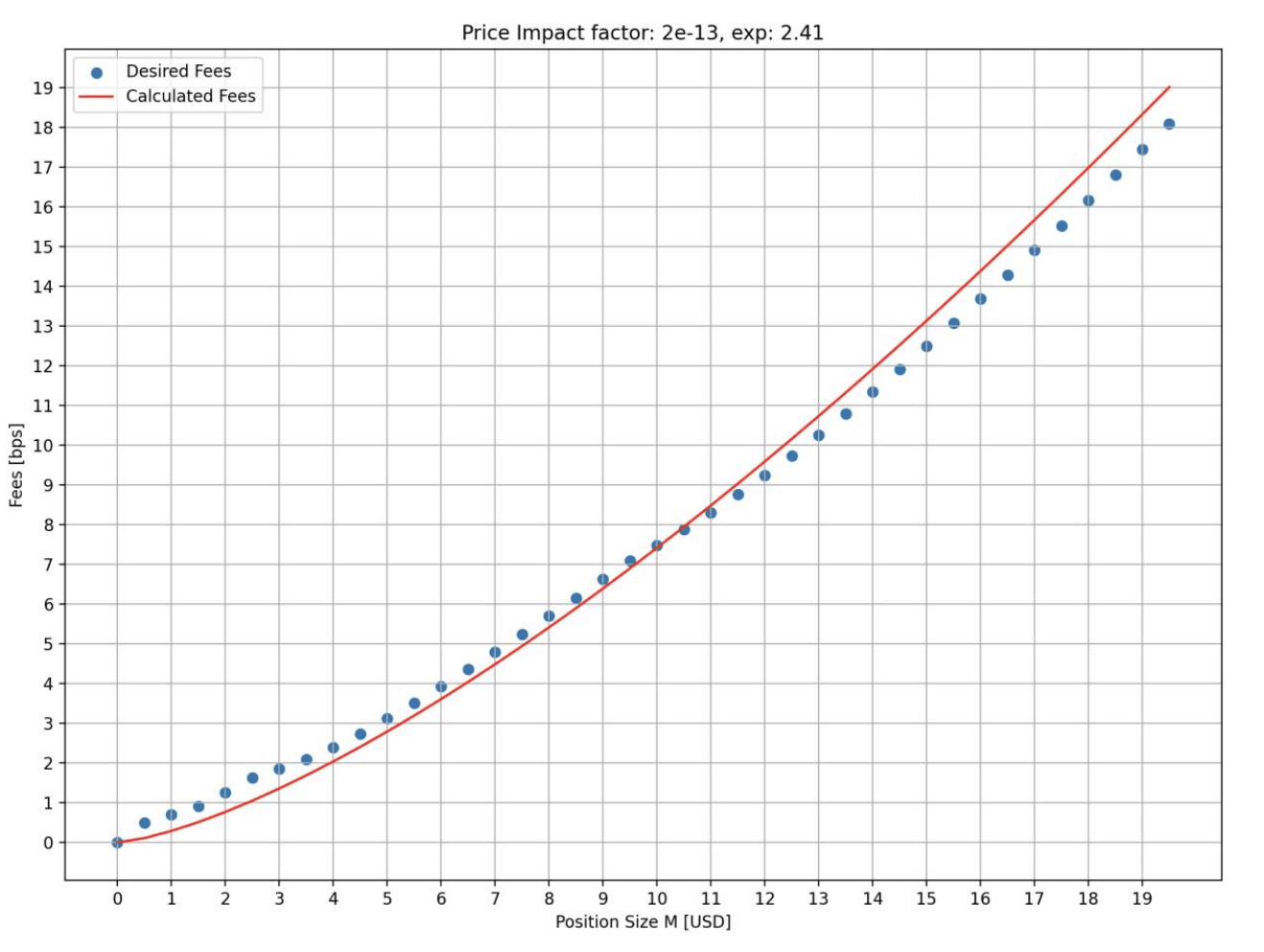

Poniższy rysunek przedstawia stawkę opłaty wpływającą na cenę, jaka występuje przy różnych rozmiarach otwarcia w stanie symulacji. Można zauważyć, że im większa pozycja, tym wyższa stawka opłaty. Oś pozioma to wielkość otwarcia (w milionach dolarów), a oś pionowa to stawka opłaty (bps).

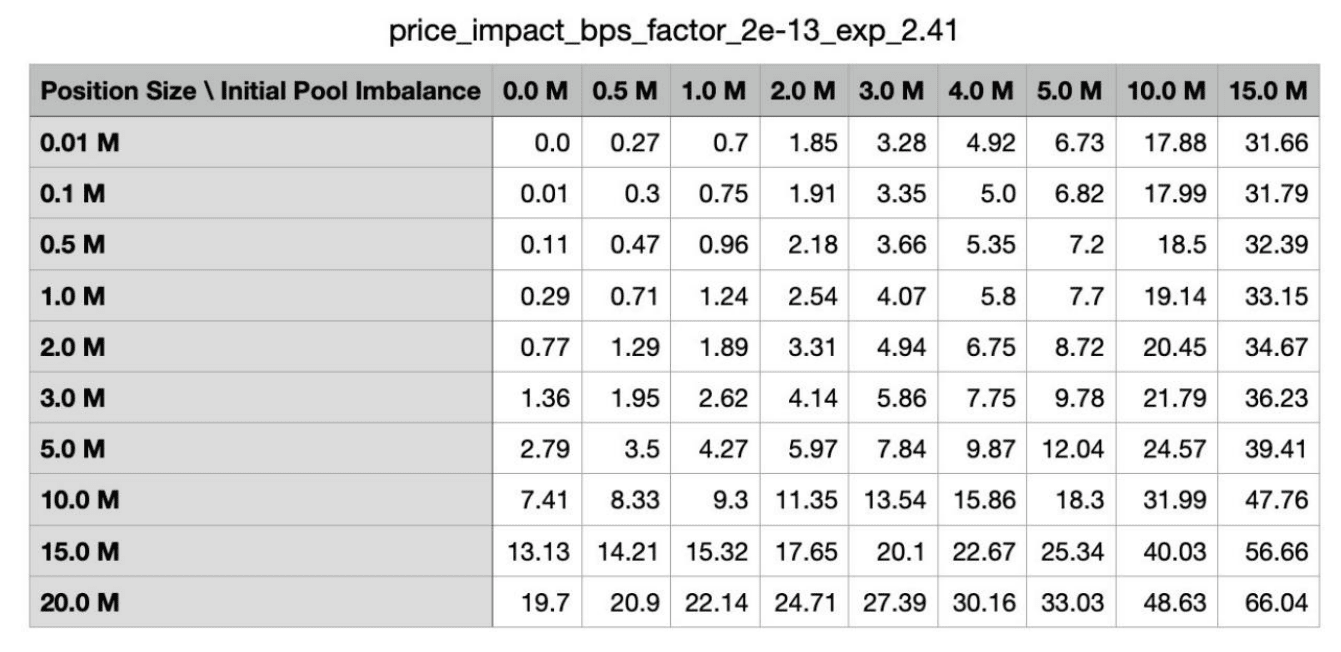

Ponadto, jeśli otwarcie pozycji jest bardziej szkodliwe dla salda pozycji długiej i krótkiej, opłata będzie wyższa. Poniższa tabela przedstawia opłaty pobierane w różnych stanach długiego i krótkiego salda w stanie symulacji. Pierwsza kolumna to wielkość pozycji otwarcia, a pierwszy wiersz to wielkość niezrównoważonej pozycji początkowej puli.

Krótkie porównanie opłat kilku głównych protokołów DEX dotyczących instrumentów pochodnych:

DYDX: maker 0,02%, taker 0,05%, im większy wolumen transakcji, tym większy rabat;

Koszt: twórca 0,02%, biorca 0,06% -0,1%;

Zyski sieciowe: 0,08% opłaty za otwarcie/zamknięcie + 0,04% spreadu + opłata za wpływ na cenę.

Można zauważyć, że opłaty za GMX V2 są nadal wysokie, jednak z poprzedniego wysokiego poziomu do średniego, opłaty za otwarcie/zamknięcie spadły o prawie 50%. Dla małych i średnich traderów opłaty V2 są bardziej przyjazne.

3. Zapewnienie płynności: dodanie modelu puli izolacyjnej i dodanie aktywów syntetycznych

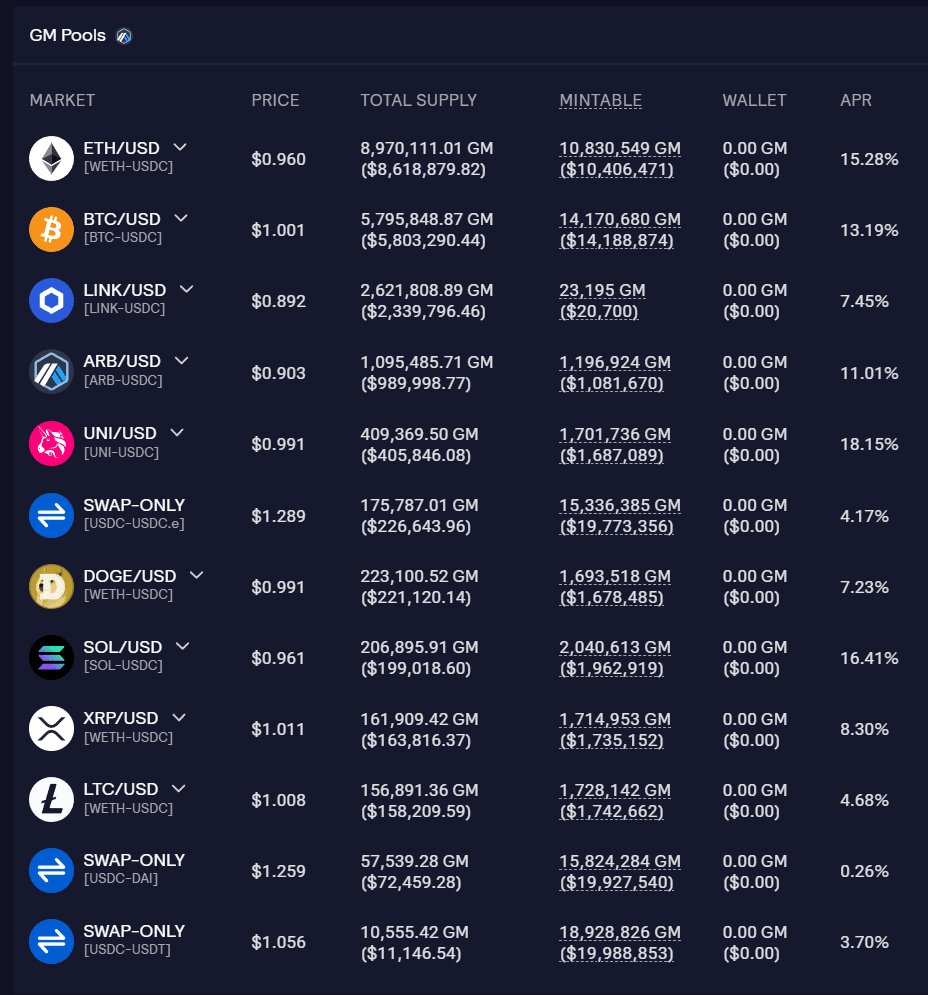

Pula płynności GMX V2 nazywana jest pulą GM, a każda pula jest od siebie niezależna. Kwotę funduszu, stawkę funduszu i stopień wykorzystania funduszu dla każdej puli możesz sprawdzić na oficjalnej stronie internetowej.

Zaletą puli izolacji jest to, że różne rynki tokenów mogą mieć różne podstawowe wsparcie i różne ustawienia parametrów, aby osiągnąć własną kontrolę ryzyka przy wysokim stopniu elastyczności, zwiększając w ten sposób aktywa handlowe przy jednoczesnym utrzymaniu ryzyka pod kontrolą. W przypadku dostawców płynności mogą oni również wybierać ekspozycje w oparciu o oczekiwania dotyczące apetytu na ryzyko/zwrotu. Problemem pul izolacyjnych jest fragmentacja płynności. Niektóre pule mogą nie być w stanie przyciągnąć wystarczającej płynności.

Obecnie GMX V2 jest podzielony na 3 różne typy rynków:

l Niebieski chip: BTC i ETH. W przypadku tych dwóch tokenów istnieje mniejsze prawdopodobieństwo manipulacji ceną, dlatego opłaty za wpływ na cenę można ustalić na niższych stawkach, co czyni je bardziej konkurencyjnymi niż CEX. Wszystkie wspierane są przez natywne tokeny.

l Aktywa o średniej kapitalizacji rynkowej: Kapitalizacja rynkowa waha się od 1 miliarda dolarów do 10 miliardów dolarów. Charakteryzują się dużą płynnością i wolumenem obrotu na CEX, jednakże łatwo ulegają wpływom czynników zewnętrznych i powodują drastyczne wahania cen. Na przykład wiadomości regulacyjne powodują gwałtowny spadek cen walut. W przypadku takich aktywów opłata za wpływ na cenę zostanie ustalona na wyższym poziomie, a płynność nie będzie wyższa niż na innych rynkach zewnętrznych, co zwiększa koszt ataku. Do tego typu należą LINK/UNI/AVAX/ARB/SOL. Użyj natywnej obsługi tokenów.

l Aktywa syntetyczne o średniej kapitalizacji rynkowej: nie używaj tokenów natywnych, ale używaj ETH jako bazowego wsparcia płynności. DOGE i LTC należą do tej kategorii.

Problem z tego typu aktywami polega na tym, że jeśli w krótkim okresie liczba powiązanych tokenów znacznie wzrośnie, ETH w puli może nie być w stanie pokryć wszystkich zysków.

Jeśli w puli jest 1000 ETH i 1 milion USDC, maksymalny limit długiej pozycji DOGE wynosi 300 ETH, ale cena DOGE wzrosła 10-krotnie, podczas gdy cena ETH wzrosła tylko 2-krotnie, w tym przypadku zysk wyniesie przekroczyć tę w puli Wartość ETH.

Aby uniknąć tej sytuacji wprowadzono funkcję ADL (automatycznego delewarowania). Kiedy zysk, który ma zostać osiągnięty, przekroczy próg ustalony przez rynek, zyskowna pozycja może zostać częściowo lub całkowicie zamknięta. Pomaga to zapewnić, że rynek pozostanie wypłacalny, a wszystkie zyski w momencie zamknięcia zostaną wypłacone w całości. Jednak dla traderów automatyczna redukcja pozycji może prowadzić do utraty korzystnych pozycji, a tym samym utraty późniejszych zysków.

Według raportu wydanego przez chaos labs, zaleca się, aby podczas początkowego działania V2 górny limit otwartych pozycji w BTC i ETH wyniósł odpowiednio 256 mln USD, górny limit AVAX/LINK wyniósł odpowiednio 4 mln USD, a pozostałe tokeny będą miały wartość 1 miliona dolarów. Późniejszych regulacji można dokonać w oparciu o rzeczywiste warunki pracy. Jednakże obecna całkowita wartość TVL puli GMO wynosi około 20 mln USD, co nadal jest dalekie od górnej granicy.

4. Popraw doświadczenie użytkownika: dodawaj kontrakty walutowe, szybsza realizacja i mniejsze poślizgi

W GMX V1 inwestorzy mogą otwierać wyłącznie kontrakty oparte na U. Bez względu na to, jakiego aktywa trader użyje do otwarcia pozycji, wartość pozycji jest obliczana na podstawie ceny w momencie otwarcia pozycji przeliczonej na USD. Zysk jest równy wartości w USD w momencie zamknięcia pozycji pomniejszonej o USD wartość w momencie otwarcia pozycji.

W GMX V2 dodano kontrakty walutowe. Traderzy mogą zdeponować odpowiednie aktywa handlowe jako zabezpieczenie, które nie będą już konwertowane na USD. Zaspokoi to większe potrzeby traderów i zapewni bogatszy portfel inwestycyjny.

Ponadto system Oracle GMX V2 wyceni każdy blok, a zamówienia będą realizowane po możliwie najwyższej cenie, z szybszą realizacją i mniejszym poślizgiem.

5. Tryb dystrybucji

Aby utrzymać długoterminowy rozwój projektu, skorygowano także przychody z protokołu GMX V2. 8,2% zostanie przeznaczone na skarb umowy, który będzie można przeznaczyć na działalność projektową i inne sprawy.

GMX V1: 30% przydzielone stakerom GMX, 70% przydzielone dostawcom GLP.

GMX V2: 27% przydzielone do stakerów GMX, 63% przydzielone dostawcom GLP, 8,2% przydzielone do skarbca protokołu, 1,2% przydzielone do połączenia łańcuchowego. Przydział ten został zatwierdzony w głosowaniu społeczności.

3. Stan działania GMX V2

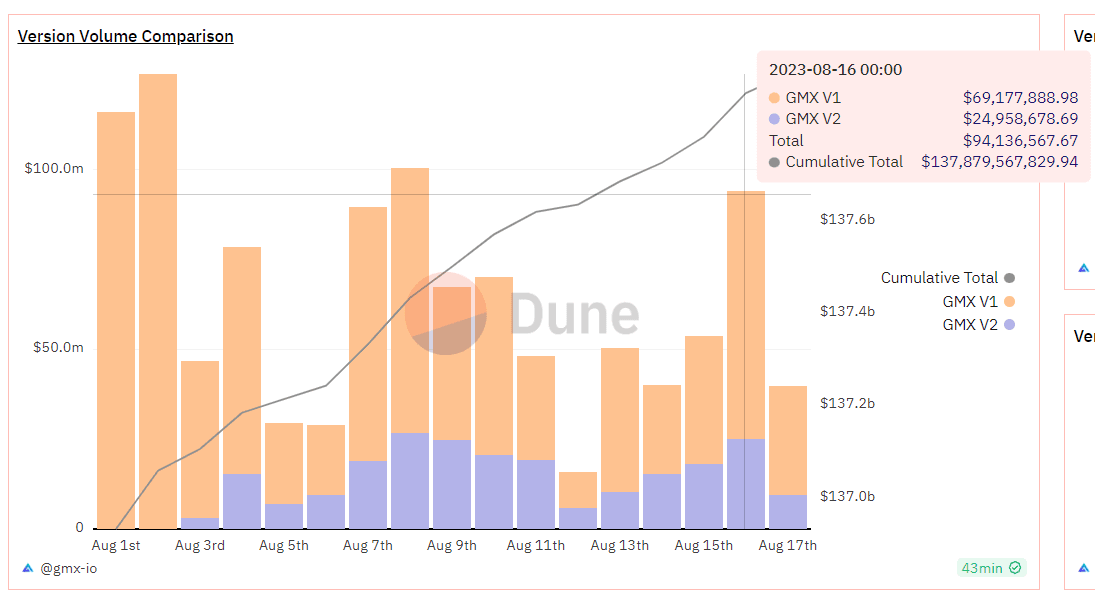

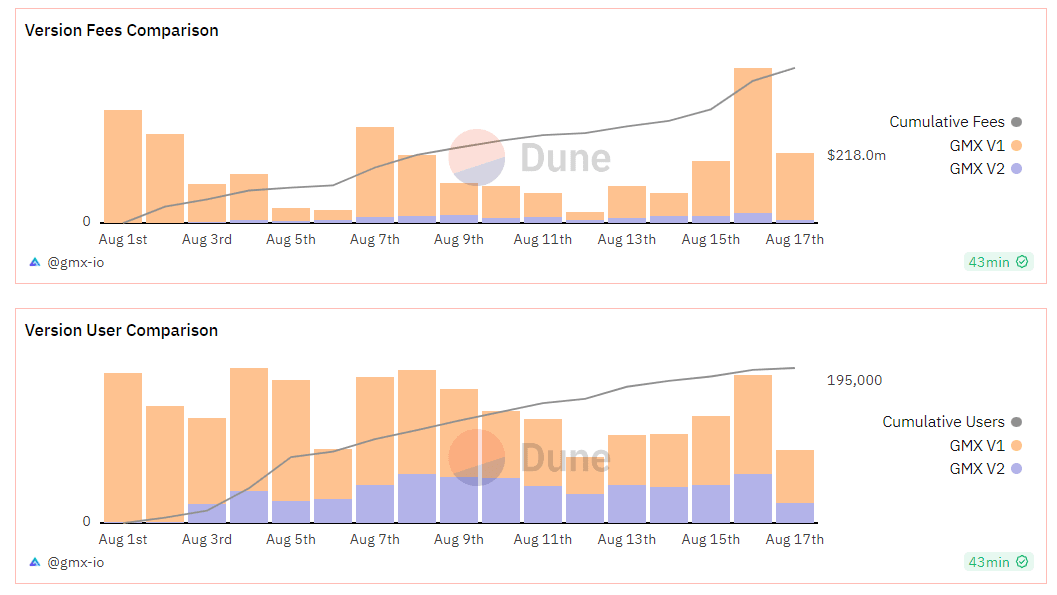

GMX V2 działa od około 2 tygodni, z TVL na poziomie około 20 milionów dolarów amerykańskich, średnim dziennym wolumenem obrotu na poziomie 23 milionów dolarów, średnim dziennym przychodem z umowy na poziomie 15 000 dolarów amerykańskich, otwartą pozycją na poziomie 10,38 miliona dolarów amerykańskich, i około 300-500 aktywnych użytkowników dziennie. Punktem wyjścia jest akceptowalność wyników bez stosowania zachęt transakcyjnych.

Niektórzy użytkownicy wersji 1 zostali przeniesieni do wersji 2. Wolumen obrotu i dzienna liczba aktywnych użytkowników V2 stanowią w przybliżeniu 40% -50% wolumenu obrotu V1. Porównanie wolumenu transakcji, przychodów z protokołu i użytkowników pomiędzy wersjami V1 i v2 pokazano na poniższym rysunku:

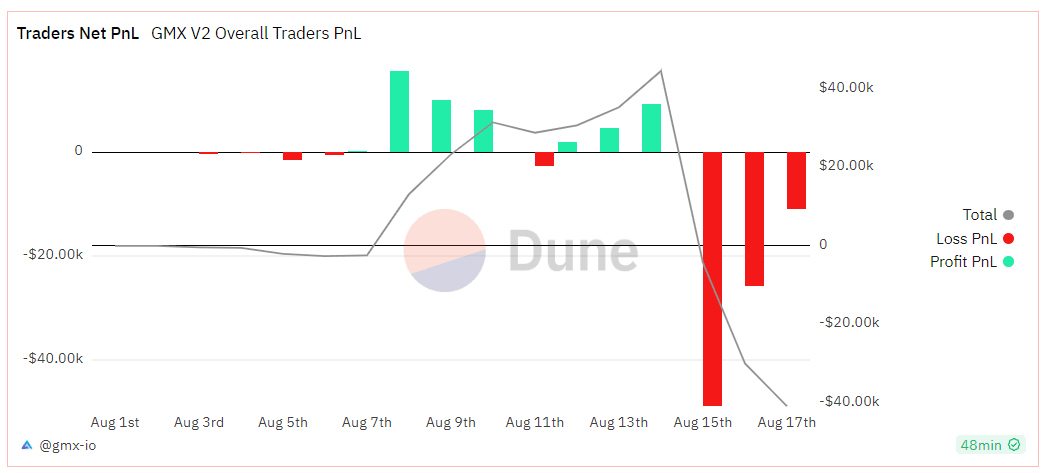

Inwestorzy GMX V2 są obecnie w stanie straty netto, a skumulowana strata netto wynosi 40 000 USD.

Z punktu widzenia rentowności, niedawna rentowność GMX V1 była nadal niska. W tym tygodniu rentowność stakowania GMX wyniosła 1,44%, GLP (arbitrum) wyniosła 3,18%, a GLP (Avalanche) wyniosła 8,09%. Dla porównania, GMX V2 ma wyższą wydajność, jak podano poniżej:

Po wprowadzeniu na rynek GMX V2 entuzjazm rynku nie był duży, a reakcja finansowa była przeciętna. Głównym powodem jest to, że niedawna zmienność na rynku spadła do historycznie niskiego poziomu, ogólny wolumen transakcji spadł, a ścieżka została zakłócona, co spowodowało powolny wzrost przychodów z protokołów.

4. Wniosek

GMX V1 to udany model w pochodnym obwodzie DEX i ma wielu naśladowców. Dostarczenie GMX V2 jest również zasadniczo zgodne z oczekiwaniami rynku, pokazując, że zespół GMX ma duże możliwości projektowania protokołów. Z punktu widzenia mechanizmu V2 zwiększa saldo puli płynności, rozszerza rodzaje aktywów handlowych i zapewnia różnorodne pozycje zabezpieczeń. Dla dostawców płynności i handlowców dostępnych jest więcej opcji inwestycyjnych, lepszy bilans ryzyka i niższe opłaty.

Jednak już od początkowego etapu, w związku z przyjęciem niezależnych pul, pojawia się problem fragmentacji płynności, a część aktywów może mieć niewystarczającą płynność. Ponadto strona projektu GMX w zasadzie nie przyjęła działań marketingowych i zachęt transakcyjnych oraz nie wywarła znaczącego wpływu na nowych użytkowników i nowy wolumen transakcji protokołu w perspektywie krótkoterminowej.

Zasadniczo GMX V2 skupia się bardziej na infrastrukturze protokołu, bezpieczeństwie protokołu i równowadze. W obecnych warunkach bessy skupienie się na budowie podstawowej architektury, zapewnieniu bezpieczeństwa protokołu i wykorzystaniu zgromadzonych danych do zaprojektowania lepszych parametrów ryzyka może w większym stopniu pomóc w przyszłym rozwoju projektu na hossie. Do tego czasu może zapewnić większą pojemność otwartych kontraktów i bogatszy rynek handlowy, a także może uruchomić więcej działań marketingowych, aby dopasować się do popularności rynku i pozyskać więcej nowych użytkowników.

strona internetowa: ldcap.com

medium: ld-capital.medium.com