Tytuł oryginalny: stETH: Wybitny produkt klasy instytucjonalnej Ethereum

Autor oryginału: magicdhz

Oryginalne źródło: blockworksresearch

Opracowano przez: Vernacular Blockchain

Główne dania na wynos:

Protokół Lido, zarządzany przez Lido DAO, jest oprogramowaniem pośredniczącym typu open source używanym do przesyłania nagród ETH, stETH i Ethereum pomiędzy zestawem walidatorów i obstawiaczy ETH.

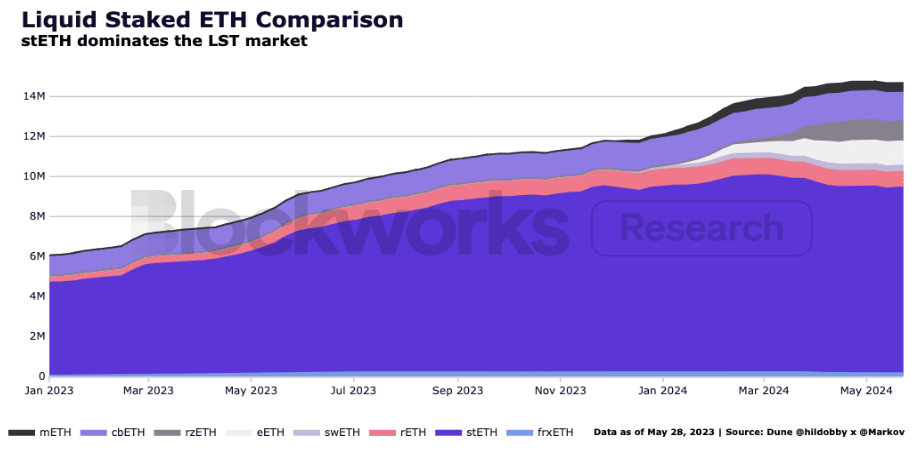

stETH to najbardziej płynny LST i najpowszechniej stosowana forma zabezpieczenia w łańcuchu.

Płynność stETH i stETH jako zabezpieczenia również rośnie na scentralizowanych giełdach, co wskazuje, że instytucje wolą handlować i trzymać stETH jako alternatywę dla ETH.

Stawiając na silną kombinację walidatorów, stETH jest mniej ryzykowny i zapewnia wyższe zwroty skorygowane o prawdopodobieństwo.

Ponieważ tradycyjne finanse szukają nagród za obstawianie ETH, może to oznaczać rozwój „tradycyjnych produktów finansowych ETH”, przy czym sETH będzie pełnił rolę narzędzia koordynującego, aby przeciwstawić się trendowi centralizacji.

1. Wprowadzenie: sETH > Tradycyjny finansowy ETH (ETF)

20 maja 2024 r. Eric Balchunas i James Seyffart podnieśli szansę na zatwierdzenie ETF typu spot ETH z 25% do 75%. ETH zyskał około 20% w ciągu kilku godzin. Jednakże na wniosek amerykańskiej Komisji Papierów Wartościowych i Giełd (SEC) emitent zmienił swoje oświadczenie rejestracyjne S-1, aby usunąć nagrody za obstawianie z ETF. W rezultacie inwestorzy posiadający spotowe ETF-y ETH nie będą mogli otrzymać nagród za stakowanie w Ethereum, prawdopodobnie ze względu na niezbędną przejrzystość przepisów wymaganą do oferowania produktów opartych na stakingu ETH. Niezależnie od tego, przy obecnych stopach procentowych inwestorzy, którzy zdecydują się na trzymanie ETF-ów typu spot na ETH, stracą około 3-4% rocznych zysków z powodu konsensusu i nagród na poziomie wykonania. Dlatego istnieje zachęta do włączania stakowania do produktów ETF w celu ograniczenia rozwodnienia.

Lido Protocol to oprogramowanie pośredniczące typu open source, które autonomicznie kieruje pule ETH do zestawu walidatorów w oparciu o standardy delegowania. Lido DAO zarządzane przez posiadaczy LDO reguluje część parametrów ww. kryteriów delegacji, takich jak opłaty protokołowe, operatorzy węzłów i wymogi bezpieczeństwa. Jednakże protokół nie podlega kontroli, a DAO nie ma bezpośredniej kontroli nad podstawowymi walidatorami. Stanowiąc około 29% całkowitego stakingu w sieci (9,3 miliona ETH, czyli 35,8 miliarda dolarów), stETH jest ważnym elementem infrastruktury w branży stakingu, charakteryzującym się wysokim poziomem wydajności, delegowania i innymi wymaganiami dotyczącymi praktyk stakingu.

Fundusze ETF na ETH mogą być obecnie najwygodniejszą opcją dla tradycyjnych inwestorów finansowych, aby zyskać ekspozycję na ETH, ale produkty te nie uwzględniają emisji Ethereum ani aktywności kryptoekonomicznej. Ponieważ bardziej tradycyjne platformy finansowe integrują Token samodzielnie, utrzymywanie płynnego stakowania TokenstETH w Lido jest prawdopodobnie najlepszym produktem do uzyskania nagród za stakowanie w ETH i Ethereum, ponieważ ma następujące kluczowe zastosowania w istniejącej strukturze rynku:

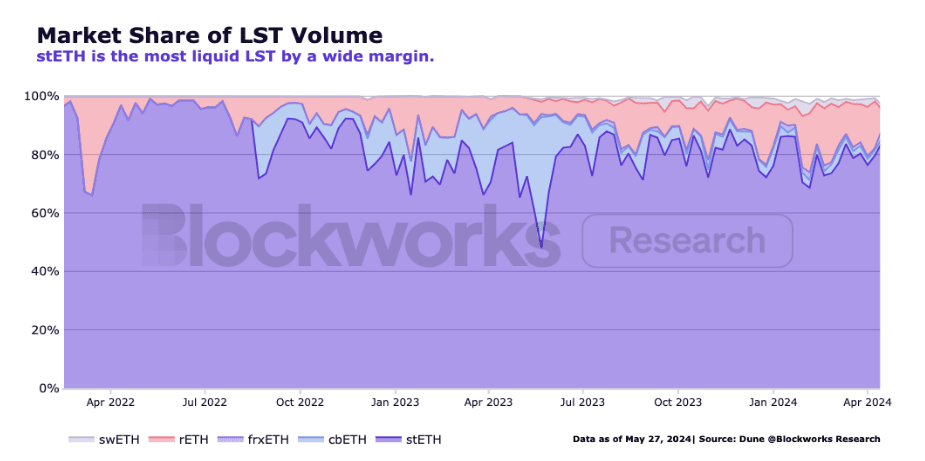

stETH to najbardziej płynny i największy zastawiony aktyw ETH na zdecentralizowanych giełdach (DEX).

stETH jest najpowszechniej przyjętą formą zabezpieczenia w DeFi, przewyższającą największą monetę typu stablecoin USDC i sam ETH.

stETH jest najbardziej płynnym i dochodowym aktywem rodzimym L1 na scentralizowanych giełdach (CEX), rozwijającym się jako alternatywa i forma zabezpieczenia dla spotowego handlu ETH.

Wraz z pojawieniem się funduszy ETF ETH dominacja sETH prawdopodobnie się utrzyma, w miarę jak inwestorzy dowiadują się więcej o Ethereum i będą szukać dodatkowych zwrotów z nagród na poziomie konsensusu i realizacji, co jest niezbędne do umocnienia silniejszej struktury rynku sETH. Patrząc w przyszłość, gdy tradycyjne instytucje finansowe w końcu włączą staking do swoich produktów (nazywając to „tradycyjnym finansowym ETH”), zarządzanie Lido DAO i rozwój sETH staną się kluczowe dla utrzymania wystarczająco zdecentralizowanego zestawu walidatorów połączenia Ethereum.

Dlatego „stETH > tradycyjny finansowy ETH”, ponieważ oferuje lepsze zyski, ma większą użyteczność niż sąsiednie produkty i służy jako narzędzie koordynujące przeciwko centralizacji.

2. Protokół Lido

Oprogramowanie pośredniczące protokołu Lido to zestaw inteligentnych kontraktów, które programowo dystrybuują ETH użytkowników do sprawdzonych walidatorów Ethereum. Niniejszy protokół Liquid Staking (LSP) został zaprojektowany w celu zwiększenia natywnych możliwości stakingu Ethereum. Służy głównie dwóm stronom: operatorom węzłów i osobom zajmującym się stakowaniem ETH i rozwiązuje dwa problemy: barierę wejścia dla walidatorów oraz utratę płynności spowodowaną blokowaniem ETH do stakowania.

Chociaż wymagania sprzętowe do uruchomienia walidatora w Ethereum nie są tak wysokie, jak w przypadku innych sieci, aby wziąć udział w konsensusie, operatorzy węzłów muszą stawiać walidatory w odstępach dokładnie 32 ETH, aby otrzymać nagrody Ethereum. Nie tylko pozyskanie tak dużej ilości kapitału nie jest łatwe dla potencjalnych walidatorów, ale dystrybucja ETH poniżej limitu 32 ETH może być wyjątkowo nieefektywna.

Aby uprościć ten proces, Lido kieruje ETH od inwestorów do portfela walidatora i skutecznie obniża wysoki próg ekonomiczny. Dodatkowo Lido DAO łagodzi ryzyko portfela walidatorów poprzez rygorystyczne strategie oceny, monitorowania i delegowania pomiędzy operatorami węzłów. Dane zawierające statystyki operatora i metryki z portfela walidatorów znajdziesz tutaj.

W zamian za depozyt w ETH inwestorzy otrzymują stETH, a propozycja wartości jest prosta. Uruchomienie walidatora lub stakowanie ETH wymaga zablokowania ETH na koncie, podczas gdy stETH to płynny token użytkowy, z którego użytkownicy mogą korzystać w CeFi i DeFi.

1) estETH

stETH to płynny token stakingowy (LST), który jest rodzajem tokena użytkowego. Reprezentuje całkowitą kwotę ETH zdeponowaną w Lido, plus kwotę nagród za stakowanie (pomniejszoną o opłaty manipulacyjne) i kary walidatora. Opłaty obejmują prowizje za stakowanie pobierane od walidatorów, DAO i protokołu.

Kiedy użytkownik wpłaci 1 ETH do Lido, 1 stETToken zostanie wydany i wysłany do użytkownika, a protokół zarejestruje udział ETH użytkownika przechowywany w protokole. Udział ten jest obliczany codziennie. stETH to kupon, który użytkownicy mogą wymienić na swój udział w ETH zgromadzonym w puli. Trzymając stETH, użytkownicy mogą automatycznie otrzymywać nagrody Ethereum poprzez mechanizm rebase. Zasadniczo, gdy nagrody gromadzą się w miksie walidatora, protokół wyemituje i rozdystrybuuje steTHToken w oparciu o udział ETH na koncie przechowywanym w protokole.

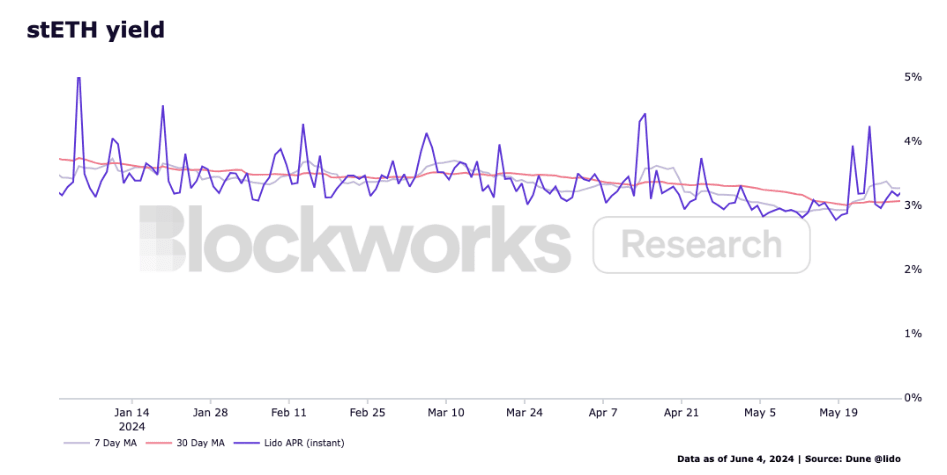

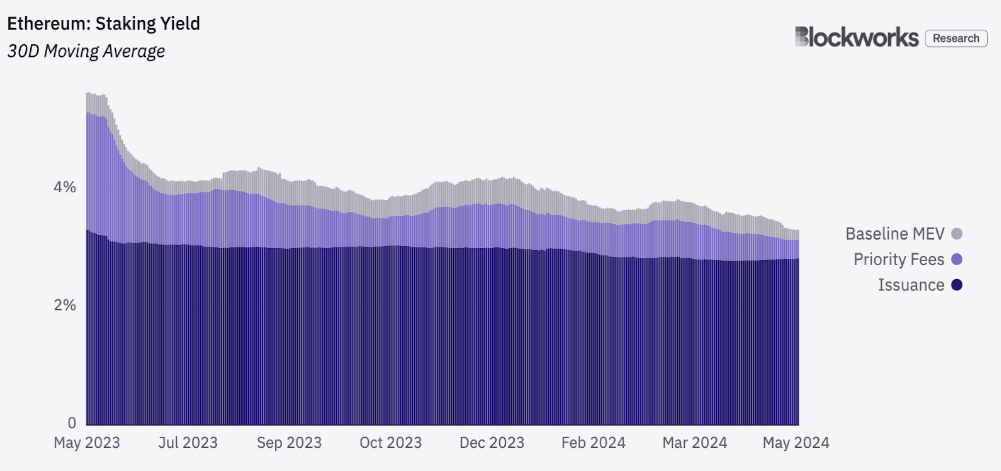

Nagrody stETH zależą od emisji ETH, opłat za priorytet i nagród MEV. Wydanie ETH jest nagrodą dla walidatorów za udział w konsensusie i prawidłowe zaproponowanie bloków. Obecnie stopa emisji wynosi 917 000 ETH rocznie (toczy się dyskusja na temat tej zmiany polityki pieniężnej). Opłaty priorytetowe są wnoszone przez użytkowników w celu nadania priorytetu transakcjom, które mają zostać uwzględnione. Nagrody MEV stanowią dodatkowe źródło przychodów za prowadzenie MEV-Boost, który promuje rynek, zapewniając walidatorom część nagrody za blok Ethereum. Ta część nagrody jest obliczana jako funkcja zapotrzebowania na miejsce na bloki Ethereum. Według danych z mevboost.pics, w 2023 roku walidatorzy osiągnęli około 308 649 ETH przychodów dzięki MEV-Boost (równowartość 70,43 miliarda dolarów według ceny ETH z dnia 1 stycznia 2024 roku). Biorąc pod uwagę te czynniki, inwestorzy mogą uzyskać roczny zwrot w wysokości od 3-4% w 2024 r., po prostu trzymając stETH.

Krótko mówiąc, w przeciwieństwie do spotowego ETH ETF, stETH jest produktem płynnym, a inwestorzy mogą posiadać ETH jako aktywa i uzyskiwać przepływy pieniężne w postaci Ethereum. Ponadto stETH jest również jednym z najczęściej używanych zasobów w różnych środowiskach DeFi.

2) Praktyczność sETH

Kluczowymi cechami, które sprawiają, że sETH jest pożądanym aktywem, jest płynność i możliwość służenia jako zabezpieczenie. Zazwyczaj wypłaty postawionego ETH trwają kilka dni, ponieważ czas oczekiwania gracza na wyjście z kolejki zależy od wielkości kolejki. Może to prowadzić do sytuacji niedopasowania czasu trwania, w której wartość ETH zmienia się drastycznie pomiędzy żądaniem wypłaty a wykupem.

Podstawową wartością stETH jest jego płynność. Interesariusze nie muszą czekać na wyjście z kolejki, mogą po prostu sprzedać stETH na zdecentralizowanej giełdzie (DEX) lub scentralizowanej giełdzie (CEX), aby opuścić swoją pozycję stakingową. Wnikliwy czytelnik zda sobie sprawę, że wyeliminowanie ryzyka niedopasowania czasu trwania przenosi ryzyko na chęć i zdolność rynku wtórnego do akceptowania zapasów sETH. Niemniej jednak, biorąc pod uwagę zatwierdzenie spotowego ETF ETH oraz charakter stETH i trendy w podstawowej strukturze rynku, możemy spodziewać się dalszego przyjęcia stETH i jeszcze większej płynności z większym precedensem.

3) Płynność sETH

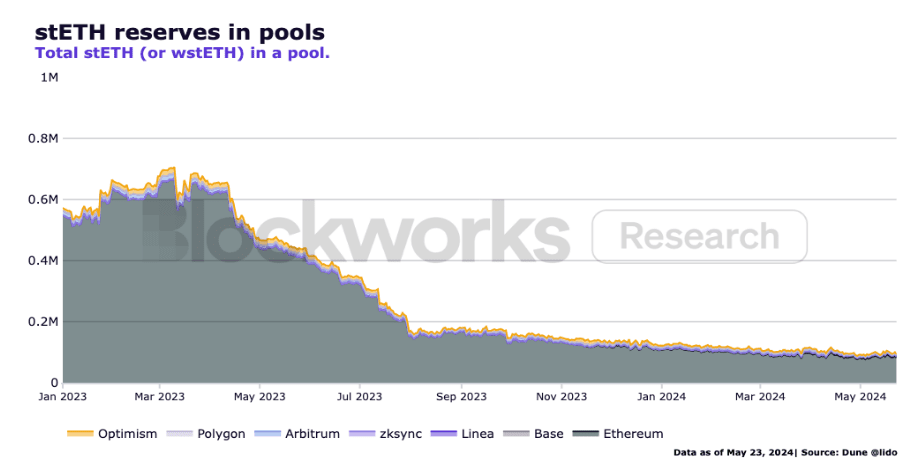

Warto zauważyć, że rezerwy stETH w pulach płynności spadły w 2023 r. zarówno w przypadku Ethereum, jak i Rollupów. Dzieje się tak dlatego, że DAO reguluje wypłaty motywacyjne dla płyt LP stETH w łańcuchu, co oznacza, że płyty LP, które zostały nagrodzone głównie za wydobycie LDO, wycofały swoje rezerwy z puli. Do 2024 r. rezerwy ustabilizują się. Odejście od dotowanych płyt LP (które zazwyczaj wolą wycofywać rezerwy, gdy są najbardziej potrzebne) na rzecz prawdziwych, niedotowanych płyt LP stETH byłoby zdrowsze dla krajobrazu płynności w łańcuchu sETH. Pomimo tych sił korygujących rynek, stETH pozostaje jednym z najbardziej płynnych aktywów w DeFi i plasuje się w pierwszej dziesiątce w TVL (Total Value Locked) Uniswapa.

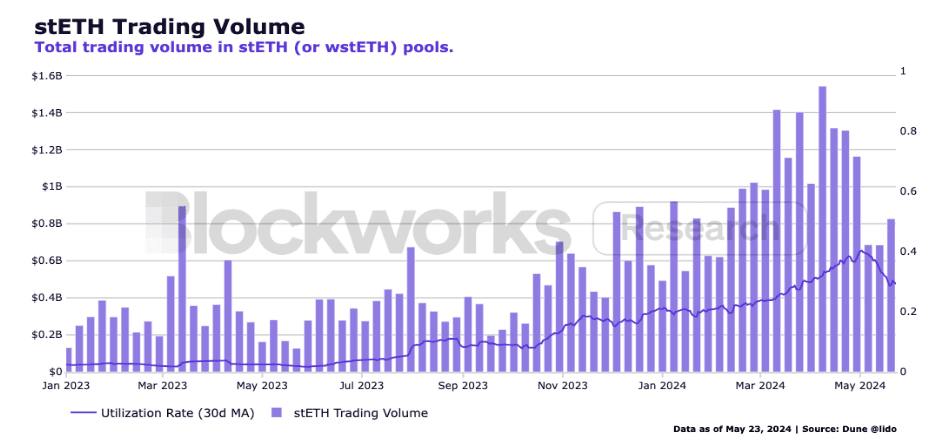

W tym samym okresie wzrósł wolumen transakcji stETH i wykorzystanie tych pul. Trendy na poniższym wykresie pokazują:

Dostawcy płynności są bardziej stabilni i spójni

Płynność rynku dla sETH zbliża się do bardziej stabilnego punktu równowagi

Coraz więcej uczestników przyzwyczaja się do handlu stETH

Te struktury rynkowe zapewniają mocniejszą i organiczną podstawę ekspansji niż nadmierne wydatkowanie opłat motywacyjnych LDO na sezonowych dostawców płynności. Jak pokazano na poniższym rysunku, w porównaniu z innymi płynnymi tokenami stakingowymi (LST), wolumen obrotu i płynność handlu stETH zajmują wyraźną dominującą pozycję.

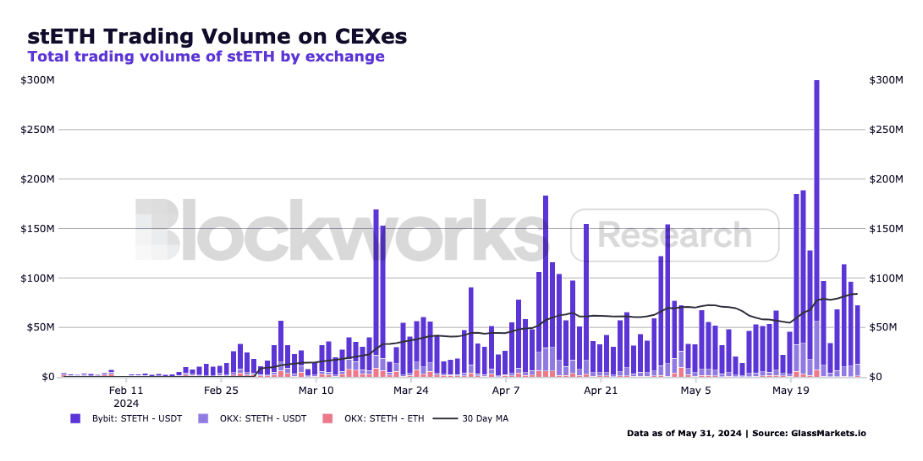

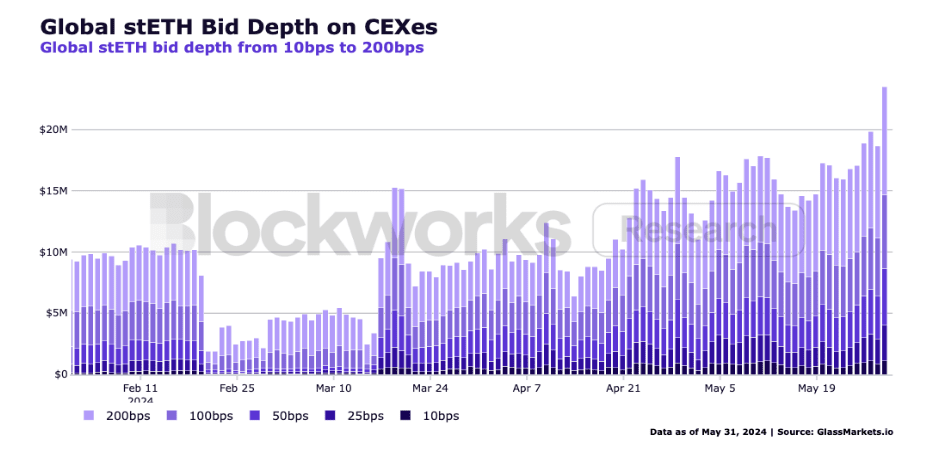

Płynność jest bardzo ważna i prawdopodobnie stanowi największy wyznacznik zarządzania ryzykiem na rynkach finansowych. Profil płynności składnika aktywów ma znaczący wpływ na jego zwrot skorygowany o ryzyko, a co za tym idzie, na jego atrakcyjność dla inwestorów. To sprawia, że sETH jest lepszą opcją dla inwestorów i traderów chcących zdobywać nagrody na Ethereum, o czym świadczy panel Blockworks obejmujący dużych graczy na rynku kryptowalut, takich jak Hashnote, Copper, Deribit i Cumberland. Poniższy wykres pokazuje trend przyjmowania stETH przez instytucje kryptograficzne na scentralizowanych giełdach: Coraz większa liczba instytucji kryptonatywnych i animatorów rynku woli trzymać steTH i handlować nim. UWAGA: Globalne dane dotyczące stawek za luty i marzec są częściowo niekompletne ze względu na zmieniające się limity kursowe dla danych księgi zamówień.

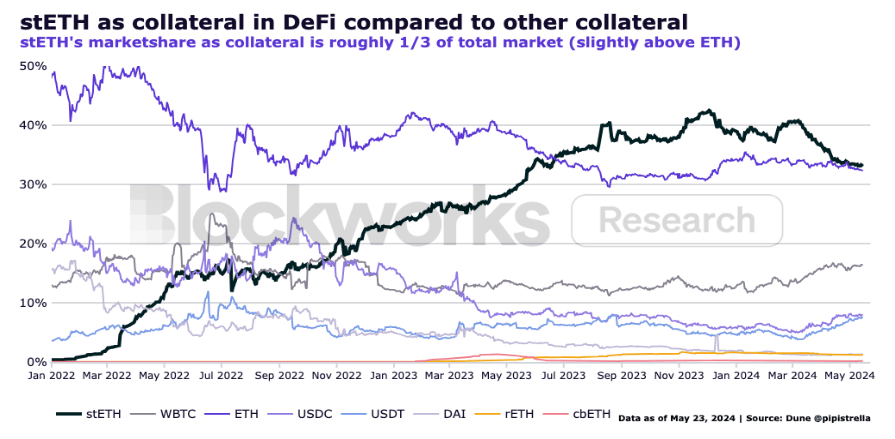

4) stETH jako zabezpieczenie

stETH jest również najpopularniejszym zabezpieczeniem w DeFi, przewyższającym nawet ETH i popularne monety typu stablecoin, takie jak USDC, USDT i DAI. Poniższy wykres pokazuje, że od momentu wprowadzenia na rynek stopniowo wspinał się na tę pozycję, posiadając mniej więcej jedną trzecią całkowitego udziału w rynku.

Posiadanie stETH jako wysokiej jakości opcji zabezpieczenia sprawia, że jest ono efektywne kapitałowo i może pomóc platformom transakcyjnym i platformom pożyczkowym wygenerować dodatkowy wolumen obrotu. W lutym tego roku Bybit ogłosił, że zwiększy wartość zabezpieczenia sETH z 75% do 90%. Od tego czasu wolumen obrotu stETH na Bybit wzrósł prawie 10-krotnie.

Wydaje się, że struktura rynku sieciowego sETH osiągnęła bardziej stabilny punkt równowagi, co może położyć solidny fundament pod stopniowy długoterminowy trend wzrostowy. Poza łańcuchem możemy zaobserwować więcej oznak przyjęcia instytucjonalnego, ponieważ inwestorzy mają tendencję do wybierania postawionego ETH zamiast zwykłego ETH. Chociaż spodziewamy się również, że inne płynne tokeny stakingowe (w tym potencjalnie płynne zastawione warranty) zwiększą udział w rynku, istniejąca struktura rynkowa i dominacja oraz przewaga sETH jako pierwszego gracza powinny utrzymać jego silną pozycję na rynku. Dodatkowo Lido i stETH mają kilka korzystnych cech w porównaniu do innych opcji obstawiania. W porównaniu z innymi mechanizmami obstawiania, mechanizm Lido ma trzy kluczowe cechy: brak nadzoru, zdecentralizowany i przejrzysty.

Brak depozytu: Ani Lido, ani operatorzy węzłów nie będą przechowywać depozytów użytkowników. Ta funkcja ogranicza ryzyko kontrahenta, ponieważ operatorzy węzłów nigdy nie mają kontroli nad postawionymi przez użytkowników ETH.

Decentralizacja: nie ma jednej organizacji zatwierdzającej protokół, a ryzyko techniczne jest równomiernie rozłożone pomiędzy grupą operatorów węzłów, co zwiększa odporność, dostępność i korzyści.

Otwarte oprogramowanie: każdy, kto korzysta z kodu protokołu, może przeglądać, kontrolować i/lub sugerować ulepszenia.

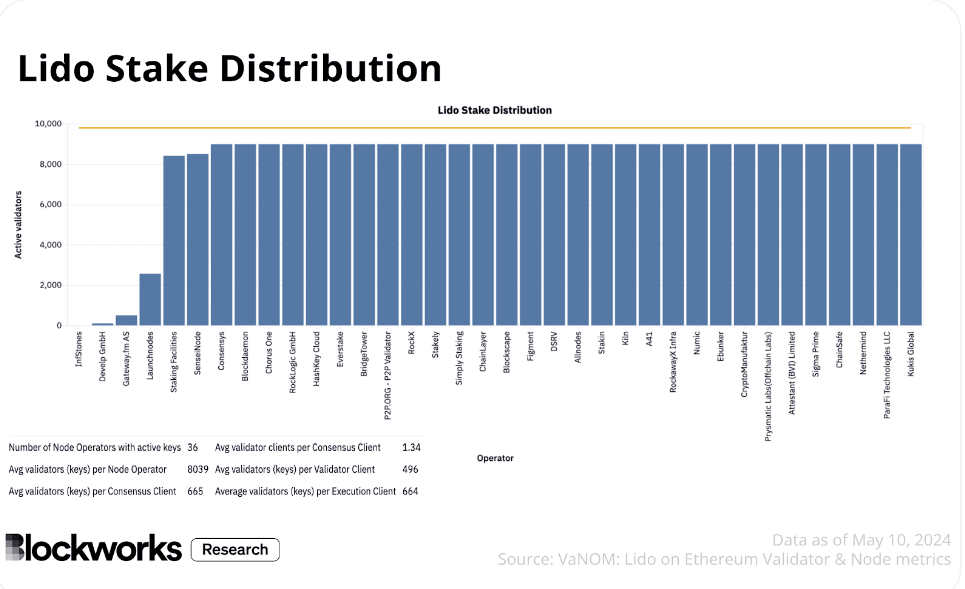

Porównując stETH z innymi tokenami Liquidity Staking Tokens (LST) i dostawcami usług stakowania, różnica w nagrodach pomiędzy czołowymi operatorami węzłów pod względem całkowitego postawionego wolumenu jest niewielka i wynosi około 3,3-3,5, zgodnie z Rated%between. Jednakże biorąc pod uwagę czynniki operacyjne węzłów, w tym obsługę i konserwację, infrastrukturę chmurową, sprzęt, utrzymanie kodu, typ klienta, dystrybucję geograficzną itp., niewielka różnica w nagrodach niesie ze sobą wiele ryzyka.

stETH wiąże się z niższym ryzykiem, ponieważ zapewnia kontakt z wieloma operatorami korzystającymi z różnych maszyn, kodów i klientów w różnych lokalizacjach i zarządzanymi przez wiele zespołów. W rezultacie prawdopodobieństwo przestoju jest mniejsze, a ryzyko jest domyślnie bardziej rozłożone, podczas gdy inni dostawcy usług stakingowych prowadzą bardziej scentralizowane operacje, z potencjalnymi pojedynczymi punktami awarii. Aby uzyskać więcej informacji na temat tej przestrzeni, analityk badawczy Blockworks 0xpibblez napisał obszerny raport z badań.

5) Prawdopodobieństwo nadwyżki nagród sETH

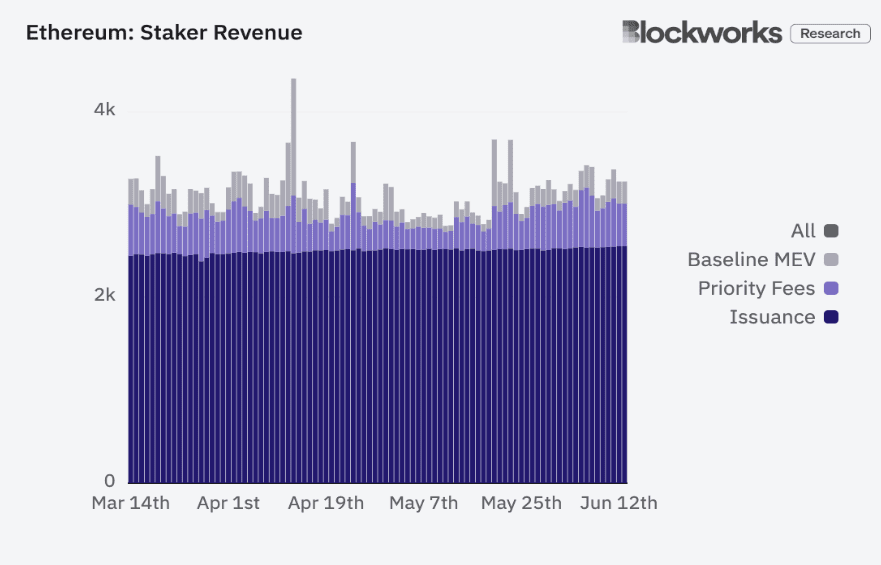

Odnosząc się do pierwszego wykresu poniżej, możemy zaobserwować, że nagrody w warstwie wykonania (opłaty priorytetowe + bazowy MEV) są bardziej zmienne niż nagrody w warstwie konsensusu (wielkość emisji). Drugi obraz poniżej przedstawia powiększony widok tej zmiany w ciągu ostatniego miesiąca. Wynika to z cyklicznego charakteru aktywności w łańcuchu, zgodnie z którym w pewnych okresach podwyższone poziomy aktywności pokrywają się z cenniejszymi blokami, a zatem wyższymi nagrodami w warstwie wykonania, podczas gdy nagrody w warstwie konsensusu są stałe; Oznacza to, że zrealizowana nagroda za stakowanie ETH jest funkcją prawdopodobieństwa zaproponowania przez walidatora kolejnego bloku, wychwytując zmienność nagród w warstwie wykonania.

Ponieważ stETH jest obstawiany przez szeroką i zróżnicowaną grupę operatorów i stanowi 29% całkowitego obstawiania, stETH z mniejszym prawdopodobieństwem uchwyci zmienność nagród za bloki niż niezależni walidatorzy, mniejsi operatorzy lub ci z mniejszymi wolumenami stawek jest wyższy. Oznacza to, że konsekwentnie osiąga średnio wyższą stopę nagrody.

Innymi słowy, w skrajnym przypadku, gdy niezależny walidator zaproponuje blok o dużej wartości, nawet jeśli całkowity zwrot będzie znacznie wyższy (np. postawienie 32 ETH, aby zarobić 10 ETH w bloku), prawdopodobieństwo takiego zdarzenia jest bardzo niskie, około jeden na milion (32/32 400 000). W zasadzie wygrali na loterii. Z drugiej strony zestaw walidatorów Lido z większym prawdopodobieństwem przechwytuje cenne bloki w około 29% przypadków. Dlatego użytkownicy posiadający stETH wybierają i wzmacniają możliwość dzielenia się większą liczbą nagród.

Podsumowując, kolejnym powodem, dla którego stETH jest lepszym wyborem do zdobycia ekspozycji na obstawianie nagród ETH, jest to, że generuje niezwykle konkurencyjne nagrody na podstawie skorygowanego prawdopodobieństwa i ryzyka.

3. Zarządzanie Lido: rosnące znaczenie sETH dla decentralizacji

Zatwierdzenie spotowego ETF-u ETH wiąże się z oczekiwaniami na dodatkowe produkty, z których najbardziej oczywistym jest produkt stakingowy ETH. Podczas przerwy w cyklu byków legenda kryptografii Degen Spartan napisał post zatytułowany (Ile trojanów możemy uruchomić?). W tym krótkim poście na blogu DegenSpartan pisze: „Po spotowych funduszach ETF nadal możemy spodziewać się większego dostępu do [tradycyjnych finansów], opcji, włączenia do portfeli funduszy, funduszy inwestycyjnych, kont emerytalnych, planów inwestycji stałych, produktów strukturyzowanych, dwuwalutowych, Lambard pożyczki i nie tylko.”

Chociaż amerykańskie rynki kapitałowe będą bardziej narażone na ETH, co przyniesie bardziej trwałe (strukturalne) wiatry, nie jest jasne, w jaki sposób tradycyjne finanse będą integrować inne aktywa cyfrowe lub instrumenty pochodne i ich możliwy wpływ na efekt uboczny decentralizacji.

1) Tradycyjne finansowe ETH i stETH

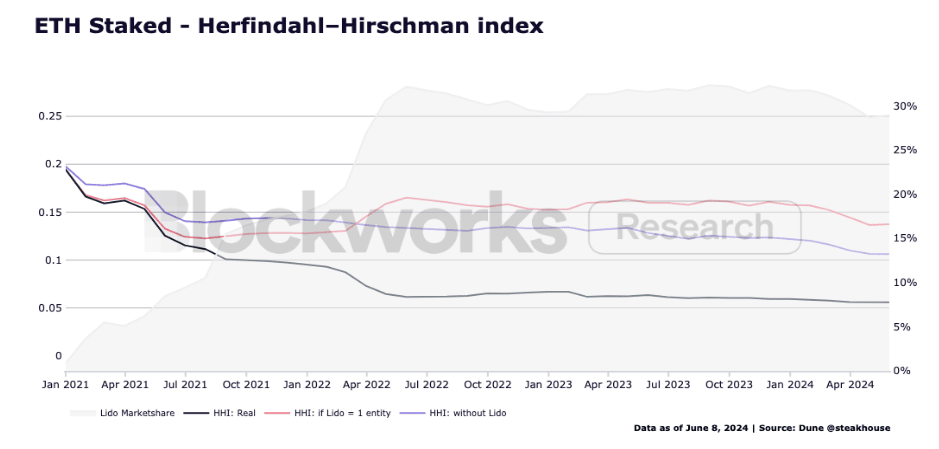

Z filozoficznego punktu widzenia wierzymy, że LST to najlepszy sposób na utrzymanie wystarczająco zdecentralizowanego, bezpiecznego i wydajnego zestawu węzłów walidatora. Grandjean i wsp. obliczyli indeks HHI Ethereum (wskaźnik oceniający koncentrację rynku i konkurencyjność) i odkryli, że Lido poprawiło decentralizację (co pokazuje niższy odczyt HHI na poniższym wykresie).

Chociaż traktowanie Lido jako jednego podmiotu skutkowałoby wyższym HHI (tj. sieć jest mniej zdecentralizowana), nie wierzymy, że ta charakterystyka Lido dokładnie odzwierciedla obecność Lido na rynku, ponieważ protokół nie jest własnością pojedynczej organizacji lub podmiotu zarządzającego lub kontroli, podczas gdy zbiór węzłów walidujących składa się z różnych niezależnych, odrębnych bytów. Chociaż istnieje ryzyko dla dużych LSP (dostawców usług stakowania), wdrożenie odpowiednich mechanizmów zarządzania i nadzoru nad protokołem, takich jak podwójne zarządzanie, powinno złagodzić jego dotkliwość. Ponadto oczekuje się, że dodanie DVT spowoduje dalszą fragmentację zestawu operatorów.

Powiedziawszy to, biorąc pod uwagę zachęty ekonomiczne związane z inwestowaniem w ETH lub fakt, że posiadanie rodzimego ETH zostanie rozwodnione, możliwe jest, że tradycyjne finanse ostatecznie zapewnią zadeklarowane produkty ETH. Niektóre możliwe (czysto) hipotetyczne wyniki obejmują:

Tradycyjne finanse wyraźnie przyjmują stETH i wszystkie jego zalety

Tradycyjne finanse ściśle współpracują z Coinbase lub innymi dużymi instytucjonalnymi dostawcami usług w zakresie stakowania, aby ustalić ramy, w których cbETH lub tradfiETH staje się oficjalnym produktem ETH w zakresie stakowania Tradycyjne finanse

Tradycyjne finanse rozwijają własne praktyki, inwestując w operacje własnych węzłów, hostując własne stakowane ETH i wydając produkty tradfiETH.

„Chociaż wszystko jest w porządku dla BTC [i ETH], dalszy rozwój sytuacji jest nieco nieznany.” – DegenSpartan

Wierzymy i mamy dowody, że na podstawie hipotetycznego scenariusza (1) jest lepszym rozwiązaniem dla sieci, ponieważ w każdym przypadku, jeśli obstawianie ETH zmierza w stronę trendu tradycyjnego finansowego ETH, ryzyko obstawiania w łańcuchu będzie miało tendencję do być skupioną zmianą. Dlatego w kontekście istniejących graczy o dużej kapitalizacji rozwijających scentralizowane produkty stakingowe, o ile Lido pozostanie wystarczająco zdecentralizowany, zarówno stETH, jak i DAO są kluczowymi czynnikami w utrzymaniu ogólnej spójności Ethereum, ponieważ DAO zarządza Delegacją stETH i pośrednio wpływa na wydajność, bezpieczeństwo i decentralizację sieci.

2) Ryzyko

Zmienność i płynność: Kiedy zmienność ETH gwałtownie rośnie, inwestorzy wolą sprzedać steTH na otwartym rynku, niż czekać w kolejce do wypłaty. W okresach dużej zmienności, bez wystarczającej płynności, duże wolumeny sprzedaży mogą spowodować odchylenie ceny stETH od ustalonej ceny 1:1 w przypadku ETH, co stwarza kolejne ryzyko do czasu poprawy warunków rynkowych.

Ryzyko cykliczne: powszechna metoda zdobywania nagród (taka jak udział w zrzutach lub zachętach do wydobywania płynności), użytkownik zajmuje pozycję lewarowaną, pożycza stETH, pożycza ETH, kupuje steTH, pożycza dodatkowe steTH i powtarza cykl do momentu pełnego wykorzystania dźwigni do maksymalnej pojemności. W okresach zmienności rowerzyści są narażeni na ryzyko likwidacji, co może spowodować zwiększone ryzyko związane ze zmiennością i płynnością.

Protokoły i zarządzanie: Ryzyko związane ze zdobyciem przez dostawców usług internetowych znaczącego udziału w rynku. Protokół delegowany stETH jest zarządzany przez DAO. Chociaż DAO podejmuje kroki w kierunku podwójnego zarządzania, co zmniejszyłoby to ryzyko, jeśli stETH będzie stanowić większość postawionych ETH, uzasadnione są obawy dotyczące centralizacji udziałów ETH w ramach zarządzania LDO.

Inteligentne kontrakty: Protokół Lido jest realizowany poprzez serię inteligentnych kontraktów. Obejmuje to depozyty, wypłaty, delegowane obstawianie, kary i kluczowe zarządzanie. W tych systemach występują nieprzewidziane błędy lub złośliwe aktualizacje związane z inteligentnymi kontraktami.

Konkurenci: Rynek LST jest ogromny i istnieje więcej protokołów ponownego obstawiania wkraczających na rynek konkurencyjny. Tradycyjne finanse mają również możliwość opracowywania własnych produktów związanych ze stakowaniem, które mogą być bardziej dostępne dla niektórych inwestorów, biorąc pod uwagę obecną strukturę rynku.

Rozporządzenie: Chociaż zatwierdzenie funduszu ETF typu spot może sprawić, że dostawcy usług w zakresie stakowania będą średnio bezpieczniejsi, w dalszym ciągu będzie obowiązywać kontrola regulacyjna dotycząca stakowania ETH. Odpowiednie dyskusje prawne obejmują między innymi rolę dostawców usług stakingowych, rozróżnienie między „zarządzaniem” a „administracją” w ramach testu Howeya oraz to, czy dostawcy usług płatniczych są „emitentami” (w teście Reve).

4. Ostatnie przemyślenia

Według dzisiejszych standardów stETH jest prawdopodobnie najlepszym produktem pozwalającym uzyskać udział w przypadku postawionego ETH. Jest to najbardziej płynny LST on-chain, najpowszechniej stosowana forma zabezpieczenia w DeFi, a te struktury rynkowe szybko rozwijają się poza łańcuchem, o czym świadczy wzrost wolumenu platform transakcyjnych, zwłaszcza ByBit i OKX.

Chociaż utrzymywanie stETH wiąże się z ryzykiem, te silne struktury rynkowe prawdopodobnie utrzymają się i mogą dalej się rozwijać, napędzane właściwościami stETH, protokołem Lido, rosnącym zapotrzebowaniem na ogólną spójność Ethereum i nadchodzącymi katalizatorami. Katalizatory uwzględnione w planie działania obejmują technologię rozproszonego walidatora (DVT), podwójne zarządzanie, wsparcie dla wstępnego potwierdzenia i przydzielania dodatkowych zasobów na ponowne obstawianie sETH oraz ulepszoną strukturę zarządzania, która pomoże w badaniach nad Ethereum. Co ważniejsze, jeśli tradycyjne finanse rozwiną się w zakresie stakowania produktów ETH, stETH i Lido DAO będą odgrywać coraz ważniejszą rolę w szerszym zakresie Ethereum.