Autor |. Dzień

Wyprodukowano |. Vernacular Blockchain (ID: hellobtc)

Od lata DeFi 2020, po tych latach rozwoju, chociaż cały tor stopniowo się poprawiał i wywodził się z różnych infrastruktur, po osiągnięciu szczytu w dniu 21 maja, tradycyjne blue chipy DeFi, takie jak UNI, LINK, AAVE i SNX. Wydajność cenowa jest wyjątkowo biedni i wydaje się, że nie mogą uciec od kłopotliwej sytuacji stopniowego zapominania o gorących punktach rynku, co po raz kolejny potwierdza panującą w branży koncepcję „kochania nowego i nienawiści starego”.

Jeszcze jakiś czas temu w społeczności rozpowszechnił się termin „blue-chip DeFi”, a czytelnicy stali się odrętwiali wobec DeFi. Dopóki tytuł artykułu medialnego zawiera DeFi, poziom czytania nie będzie wysoki, a niektóre osoby nawet nie są zainteresowani jej przeczytaniem. W końcu nie ma wartości inwestycyjnej w krótkim okresie, a mowa jest tylko o technologii. Ile osób może się nią naprawdę zainteresować?

Ale z drugiej strony nie można zaprzeczyć, że DeFi (zdecentralizowane finanse) nie opiera się na starej i nieefektywnej infrastrukturze, ale wykorzystuje technologię blockchain do budowy systemu finansowego, zapewniania transakcji, pożyczania zaszyfrowanych aktywów i innych usług i od dawna stała się integralna część branży blockchain. Ostatnio stopniowo wzrosła liczba różnych tradycyjnych działań dużych chipów DeFi, takich jak UNI i MKR. W tym artykule pokrótce omówimy zmiany z DeFi 1.0 na DeFi 3.0 i przedstawimy innowacje na każdym etapie.

01 DeFi1.0: Budowa podstawowego frameworka

DeFi 1.0 to początkowy etap rozwoju zdecentralizowanych finansów. Zakończył głównie budowę podstawowych ram usług finansowych na blockchainie i wprowadził kilka kluczowych koncepcji, takich jak stabilna waluta, AMM DEX, zachęty do zaciągania pożyczek i płynności. stakowanie motywacyjne.

Godne uwagi zmiany i innowacje w fazie DeFi 1.0:

Rozwój stabilnych monet, takich jak Tether (USDT), USD Coin (USDC) i DAI, jako mediów wymiany wartości, zapewnia podstawową glebę dla transakcji i pożyczek w ekosystemie DeFi;

Pojawienie się AMM (zautomatyzowanych animatorów rynku) i zachęt związanych z płynnością daje siłę DEX, takim jak Uniswap i Curve, do umożliwienia handlu peer-to-peer bez pośredników;

Pojawienie się platform pożyczkowych, takich jak AAVE i Compound, pozwala użytkownikom zarabiać odsetki od swoich aktywów kryptograficznych lub wykorzystywać aktywa kryptograficzne jako zabezpieczenie pożyczki;

Pojawienie się motywacyjnych staków, w ramach których użytkownicy otrzymują tokeny zarządzające, aby zachęcić ich do zapewnienia płynności platformie DeFi, służy jako główny katalizator rozwoju DeFi i zwiększa DeFi TVL z setek milionów do dziesiątek miliardów.

DeFi 1.0 to konstrukcja podstawowego szkieletu DeFi i odgrywa istotną rolę w rozwoju DeFi. Istnieją jednak również pewne problemy.

Rozwój DeFi 1.0 koncentruje się głównie na Ethereum. Ze względu na problemy ze skalowalnością Ethereum koszt udziału użytkowników nie jest niski. Ponadto, mimo że stawkowanie motywowane odniosło wielki sukces w DeFi, dostawcy płynności przychodzą po wysokie nagrody i nie mają żadnej lojalności. Po anulowaniu nagród klienci zostaną utraceni, co doprowadzi do gwałtownego spadku cen i wejścia na rynek projekty spirali śmierci.

Co więcej, gdy ceny Tokenów ulegają znacznym wahaniom, dostawcy płynności również będą narażeni na ryzyko strat (strat nietrwałych). Płynność jest dystrybuowana na różnych platformach, a dzielenie płynności i zapewnianie płynności również spowoduje zablokowanie środków, co spowoduje nieefektywność kapitałową.

Chociaż istnieją różne problemy, projekty te położyły podwaliny pod obecny rozwój DeFi, a także znalazły kierunek dalszego rozwoju. Strony projektu dążą do pokonania tych wyzwań i promowania ekosystemu do dalszego rozwoju.

02 DeFi 2.0: Dywersyfikacja produktów i lepsza efektywność kapitałowa

DeFi2.0 ma na celu rozwiązanie istniejących problemów DeFi1.0 przy jednoczesnym rozszerzeniu jego funkcji.

Godne uwagi osiągnięcia i innowacje w fazie DeFi 2.0 obejmują:

Wzrosła liczba forków protokołów DeFi w innych sieciach publicznych, takich jak BSC, Solana i Fantom. Pojawienie się protokołów międzyłańcuchowych sprzyja mostczeniu aktywów. Eksplozja nowych sieci publicznych wynika z wysiłków wszystkich osób mających na celu uniknięcie problemów ze skalowalnością Ethereum.

Uznane marki DeFi, takie jak AAVE, Uniswap i Sythetix, zaczęły wspierać inne sieci publiczne;

Dodanie rozwiązań warstwy 2 poprawia skalowalność Ethereum i zmniejsza koszty;

Buduj nowatorskie produkty finansowe oparte na fundamencie DeFi 1.0, takie jak instrumenty pochodne, pule karabinów maszynowych, agregatory DEX itp.;

Zwraca się uwagę na rozwój zdecentralizowanych organizacji autonomicznych (DAO), umożliwiających społecznościom wspólne zarządzanie protokołami DeFi;

Pojawienie się modelu ve zarządzanie tokenem (3,3) i modelu ve(3,3) umożliwia zachowanie spójności interesów użytkowników i protokołu przez stosunkowo długi okres czasu, co motywuje do przyczyniania się do rozwoju protokół. Istotą ve jest to, że użytkownicy uzyskują nieprzenoszalne i niemożliwe do obiegu veTokeny zarządzania poprzez blokowanie Tokenów. Im dłuższy czas blokowania, tym więcej veTokenów zarządzania można uzyskać. Odpowiednią część praw głosu uzyskuje się zgodnie z proporcją veTokenów. umożliwienie użytkownikom uczestnictwa. Prawo do zarządzania społecznością. Przedstawicielami są modele Curve i OlympusDAO (3,3), które są opracowane w GMX;

Uniswap wprowadza wersję V3 w celu scentralizowania płynności, umożliwiając użytkownikom wybór zapewnienia płynności w niestandardowych przedziałach cenowych, poprawiając efektywność i elastyczność finansowania.

W porównaniu z DeFi 1.0, DeFi 2.0 zapewnia znaczną ekspansję produktów i funkcji, oznaczając poważną zmianę w całym ekosystemie DeFi. Doskonały rozwój DeFi oznacza również, że możliwości maleją, a uwaga ludzi stopniowo przenosi się z niego na inne koncepcje, takie jak Metaverse NFT, Layer2, AI itp.

03 DeFi3.0: produkty o stałym dochodzie

Wraz z ciągłym rozwojem DeFi ustalono podstawowe ramy. Wielkość rynku TVL wzrosła obecnie od zera do ponad 43 miliardów dolarów amerykańskich, a całkowita wartość rynkowa kryptowalut osiągnęła około 1,2 biliona dolarów amerykańskich stopniowo stają się dojrzałe i kompletne, a środki w branży zostają zatrzymane. Coraz częściej wielu użytkowników przyzwyczaja się do inwestowania w branżę i optymistycznie patrzy na przyszły rozwój branży, zamiast wypłacać pieniądze natychmiast po zarobieniu pieniędzy. Dlatego też w branży zwiększa się niewykorzystane aktywa, stopniowo rośnie również zapotrzebowanie na sposób uzyskania stabilnego dochodu.

Dochód z zastawu ETH jaki pojawia się na rynku to ponad 4%, a roczna stopa amerykańskich obligacji skarbowych to ok. 5%, co właśnie pokrywa tę część popytu. Dlatego rozwój DeFi stopniowo przesuwa się w kierunku dwóch linii: rozwoju do wewnątrz – LSDFi i rozwoju na zewnątrz – RWA.

Wewnętrzne LSD – LSDFi

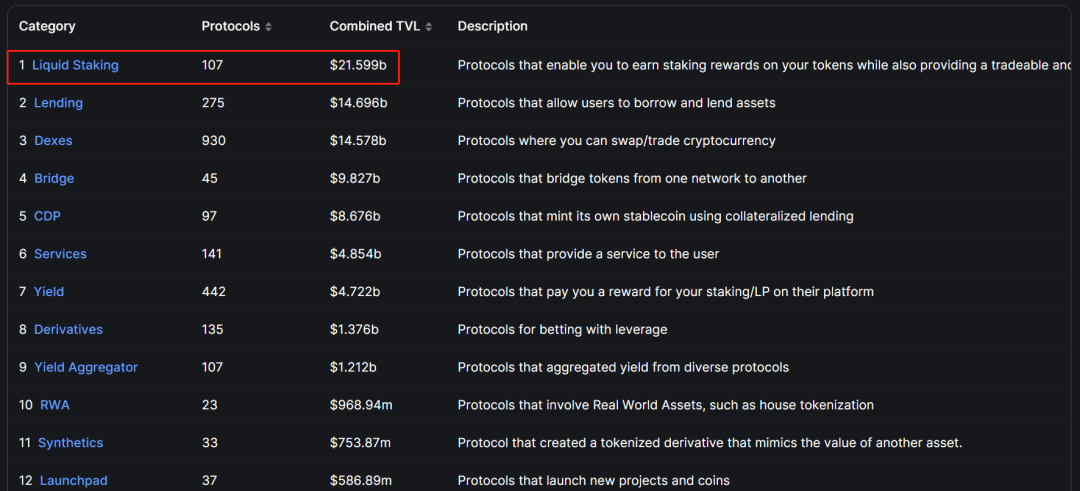

Na dzień 28 lipca całkowity zablokowany wolumen DeFi wynosi około 43,2 miliarda dolarów, podczas gdy zobowiązania w zakresie Ethereum wzrosły z zera w 2020 roku do ponad 40 miliardów dolarów obecnie, z czego ścieżka LSD stanowi ponad 21 dolarów miliardów, co stanowi około 50% TVL DeFi, stał się największym utworem w DeFi. Można powiedzieć, że LSD stało się nieodzowną częścią DeFi, a w przyszłości jako wartość rynkowa i stopa zastawu. Wzrost Ethereum, jego udział również będzie duży.

Pojawienie się płynnych rozwiązań w zakresie zastawionych instrumentów pochodnych, takich jak Lido, Frax i RPL, zapewniło większą płynność zastawionych aktywów. Jednocześnie, wraz ze stopniowym ulepszaniem ścieżki LSD i ciągłym zwiększaniem skali rynku zastawu Ethereum, LSD kontynuuje również rozwój wertykalny, wywodząc LSDfi w celu osiągnięcia wyższych zysków poprzez warstwy zagnieżdżonych lalek. Aby uzyskać szczegółowe informacje na temat LSDfi, możesz sprawdzić poprzedni artykuł Baihua (Po aktualizacji Ethereum Shanghai liczba darowizn nie spadła, ale wzrosła, a głos LSDFi rośnie).

Klasyfikacja LSDfi przeprowadzona przez Binance Research

Zewnętrzne RWA

RWA, Real World Assets Real World Assets (RWAs), czyli tokenizacja realnych aktywów. Koncepcje związane z RWA po raz pierwszy zaproponowano w 2017 roku. W tym czasie do sieci trafiły nieruchomości, dobra luksusowe i inne aktywa, ale ostatecznie nie przyjęły się one wraz z rozwojem DeFi na przestrzeni lat, RWA koncepcje z tym związane zyskały grunt pod rozwój.

W pierwszej połowie tego roku ponownie wspomniano o powiązanych koncepcjach, a niektóre tradycyjne instytucje zaczęły testować grunty. Goldman Sachs uruchomił platformę GS DAP, aby pomóc Europejskiemu Bankowi Inwestycyjnemu (EBI) w emisji cyfrowych obligacji private equity o wartości 100 mln euro firma Hamilton Lane tokenizowała część swoich funduszy kapitałowych Sprzedana inwestorom; Siemens wyemitował cyfrowe obligacje o wartości 60 milionów euro na blockchainie; Bank of China International (BOCI) ogłosił współpracę z UBS w celu emisji tokenizowanych banknotów o wartości 200 milionów juanów.

Ponadto w dziedzinie kryptografii stare protokoły DeFi, takie jak MakerDAO, Aave i Compound również zaczęły być ukierunkowane na ścieżkę RWA, dzięki czemu powiązane koncepcje stopniowo stały się popularne. Według danych CoinMarketCap, całkowita wartość rynkowa tokena koncepcyjnego RWA przekracza 2,5 miliarda dolarów.

Wspomniane dotychczas aktywa RWA dzielą się głównie na dwie kategorie. Jedna dotyczy aktywów znajdujących się w łańcuchu, które należy inwestować poza łańcuchem w celu uzyskania zwrotu, a druga dotyczy aktywów poza łańcuchem, które należy umieścić w łańcuchu i uzyskać zwrot ekonomiczny. Wykorzystaj interoperacyjność aktywów w łańcuchu i poza nim, zwiększ płynność i jednocześnie zarabiaj. Obecnie najpopularniejszymi koncepcjami RWA są cyfrowe dolary USDT, USDC, DAI itp., które mapują dług USA do sieci i go tokenizują.

Jakie są projekty związane z torami RWA?

MakerDAO: W 2022 roku współzałożyciele MakerDAO zaproponowali plan MakerDAO Endgame polegający na wprowadzeniu niektórych aktywów RWA jako zabezpieczenia stabilnej waluty Dai. Dane MakerBurn pokazują, że wprowadzono ogółem 11 projektów RWA z aktywami o wartości 2,48 miliarda dolarów stanowiącymi zabezpieczenie MakerDAO, co stanowi 53% jego wszystkich aktywów i generuje 53,9% jego przychodów;

AAVE: AAVE uruchomi w 2021 roku rynek RWA, umożliwiający udzielanie kredytów hipotecznych na nieruchomościach. Dane pokazują, że wielkość rynku Aave RWA wynosi zaledwie 76,65 mln USD. Jednakże wraz z wprowadzeniem na rynek stabilnej monety GHO, RWA również zostanie wprowadzone, podobnie jak DAI;

Superstate: nowa firma założona przez założyciela Superstate Compound, dążąca do tokenizacji amerykańskiego długu na Ethereum;

Centrifuge: Centrifuge to jeden z pierwszych protokołów DeFi, który zaangażował się w RWA i jest dostawcą technologii stojącym za protokołami takimi jak MakerDAO i Aave. Obecnie Centrifuge dysponuje łącznie 17 pulami aktywów RWA o łącznej wartości 230 mln USD.

Ondo Finance: Ondo Finance jest zdecentralizowanym bankiem inwestycyjnym. Inwestuje głównie w notowane na giełdzie amerykańskie fundusze walutowe spoza sieci. Współpracuje ze zdecentralizowaną umową kredytową Flux Finance w zakresie stabilnej działalności w zakresie pożyczek walutowych. Na początku roku uruchomił fundusz tokenizowany umożliwienie posiadaczom stabilnej waluty inwestowania w obligacje i amerykańskie obligacje skarbowe;

Maple Finance: głównym przedmiotem działalności Maple Finance jest udzielanie pożyczek/kredyty instytucjonalne. W kwietniu spółka ogłosiła plany uruchomienia puli kredytów do inwestowania w amerykańskie obligacje skarbowe i rozszerzenia modelu kredytowania o aktywa rzeczowe jako zabezpieczenie.

RealT: RealT to zgodna z przepisami platforma tokenizacji nieruchomości założona w 2019 roku. Przetworzyła tokenizację nieruchomości o wartości ponad 52 milionów dolarów, a na platformie RealT tokenizowano ponad 970 domów;

Toucan: Toucan konwertuje kredyty węglowe na tokeny i wykorzystuje DeFi w celu ułatwienia transakcji kredytów węglowych.

04 Podsumowanie

Powyżej przedstawiono drogę rozwoju DeFi. Można zauważyć, że kierunek rozwoju branży blockchain to ciągła optymalizacja i doskonalenie na tej podstawie, gdy jej oryginalna technologia napotka wąskie gardła lub braki.

Czy DeFi naprawdę umarł? Tak naprawdę LSD eksplodowało już na początku roku, a w ostatnich miesiącach nieustannie wspominano o koncepcji RWA.

Czy sądzisz, że LSD i RWA będą przyszłością DeFi? Czy istnieje inna możliwość? Zapraszam do komentowania i dyskusji.