Dziś kontynuujemy opowieść o interesującym projekcie, którym jest Frax, obecnie wycenianym na 400 milionów dolarów, zajmującym około 90. miejsca. Frax to pierwszy protokół stablecoina oparty na algorytmie z podziałem.

Wiadomo, że poprzedni niesamowity algorytmiczny stablecoin luna już upadł, gdy jego najwyższa wartość rynkowa osiągnęła 66 miliardów dolarów. Jeśli Frax stanie się następnym luną, może stać się stotysięcznym stablecoinem w nadchodzącym rynku byka.

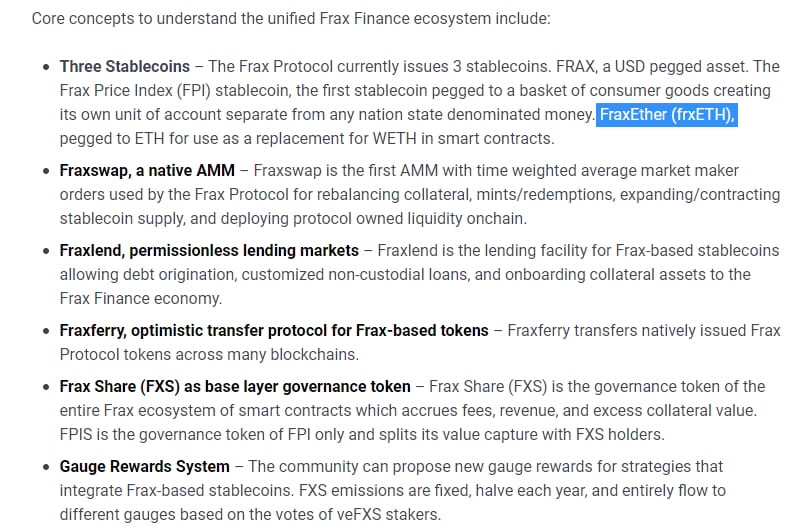

Frax Finance (w skrócie Frax) wcześniej nosił nazwę Decentral Bank i jest protokołem stablecoina opartym na algorytmie z podziałem. Frax jest otwartym, bezuprawnieniowym, całkowicie blockchainowym protokołem, obecnie działającym na Ethereum (w przyszłości może być realizowane cross-chain). Ostatecznym celem protokołu Frax jest dostarczenie wysoce skalowalnej, zdecentralizowanej waluty algorytmicznej, zastępującej aktywa cyfrowe o stałej podaży, takie jak BTC. FRAX to stablecoin, którego celem jest około 1 dolar/moneta. Frax Shares (FXS) to token zarządzający, który może kumulować opłaty, zatrzymywać dochody i wartość nadwyżkowych zabezpieczeń. Obecnie ma trzy rodzaje stablecoinów: pierwszy to wspomniany FRAX, drugi to FPI (Frax Price Index), a FraxEther (frxETH) jest powiązany z ETH.

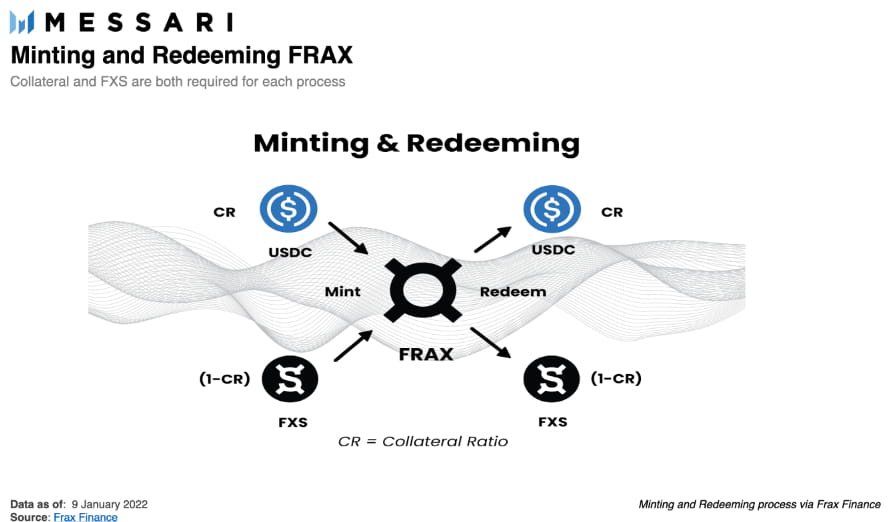

Protokół Frax wdrożył system podwójnych tokenów: stablecoin FRAX i token zarządzający protokołem FXS. System podwójnych tokenów pozwala FRAX uzyskać wsparcie zarówno od zabezpieczeń, jak i algorytmu (zarządzającego zniszczeniem i odkupywaniem FXS). Gdy zabezpieczenia i FXS są wpłacane do umowy protokołu FRAX, FRAX jest emitowany, a ilość zabezpieczeń potrzebnych do wyemitowania 1 FRAX jest określona przez wskaźnik zabezpieczenia. Wskaźnik zabezpieczenia protokołu Frax określa proporcję między zabezpieczeniami i mechanizmami algorytmicznymi wspierającymi 1 dolara FRAX.

FRAX to system, który utrzymuje kotwiczenie tokena na poziomie „1 dolar” poprzez „emisję” i „odkupienie”.

To umożliwia arbitrażystom balansowanie podaży i popytu FRAX na rynku publicznym. Jeśli cena rynkowa FRAX jest wyższa niż docelowa cena 1 dolara, istnieje możliwość arbitrażu, w której każdy FRAX wprowadzony do systemu ma wartość 1 dolara, a wyemitowane tokeny FRAX są sprzedawane na rynku publicznym po cenie powyżej 1 dolara. Aby stworzyć nowe FRAX, użytkownicy muszą wprowadzić wartość 1 dolara do systemu.

Różnica polega na proporcji zabezpieczeń i FXS w stosunku do wartości 1 dolara.

Gdy FRAX jest w 100% fazie zabezpieczenia, wartość 100% wprowadzona do systemu w celu emisji FRAX jest zabezpieczeniem.

Gdy protokół wchodzi w fazę częściową, część wartości wprowadzona do systemu w procesie emisji staje się FXS (a następnie zostaje spalona z obiegu). Na przykład przy wskaźniku zabezpieczenia 98%, każda emisja FRAX wymaga 0,98 dolara zabezpieczenia i 0,02 dolara FXS. Przy wskaźniku zabezpieczenia 97%, każda emisja FRAX wymaga 0,97 dolara zabezpieczenia i 0,03 dolara FXS, i tak dalej.

Gdy Frax jest poniżej 1 dolara, oznacza to, że 1 dolar zabezpieczający Frax ma wartość, więc na rynku Frax będzie odkupywał zabezpieczenie, a płynność Frax na rynku zmniejszy się, co spowoduje wzrost wartości Frax. Ta zasada jest w rzeczywistości taka sama jak wcześniej z luną.

FRAX/FXS/ ceny zabezpieczeń są obliczane jako ważona średnia czasowa powiązanych par tokenów Uniswap z ceną ETH/USD z oracle Chainlink. Oracle Chainlink pozwala protokołowi uzyskać prawdziwą cenę dolara w stosunku do różnych tokenów, a nie tylko średnią cenę aktywów stablecoin w puli Uniswap. To sprawia, że FRAX jest stabilny w stosunku do dolara, oferując większą elastyczność, a nie tylko kotwiczy się do ważonej średniej ceny innych stablecoinów.

Stabilność kotwiczenia jest kluczowa dla wszystkich stablecoinów. FRAX utrzymuje kurs 1:1 w stosunku do dolara dzięki głębokim pulom płynności. Największa z tych pul to FRAX3CRV w Curve. Na chwilę obecną, pula FRAX3CRV zawiera około 1,3 miliarda FRAX, a ta głęboka płynność pozwala FRAX na wymianę z innymi stablecoinami przy niskich lub zerowych poślizgach. Jako część protokołu Frax v2, Curve AMO automatycznie dostarcza nadmiarowe zabezpieczenia i FRAX do puli FRAX3CRV, zapewniając wystarczającą głębokość puli FRAX3CRV, co dodatkowo zwiększa stabilność tokenu FRAX (więcej szczegółów w części AMO poniżej).

Funkcje użycia tokena

Frax Share (FXS) jest niestabilnym tokenem zarządzającym ERC-20, a jego zastosowania są następujące:

Zarządzanie: Przyznanie posiadaczom tokenów praw do zarządzania, aby dodawać/zmieniać pule aktywów zabezpieczających, ustalać opłaty za emisję/odkupienie oraz zmieniać wskaźnik aktualizacji zabezpieczenia.

Zabezpieczenie: Zabezpieczanie na różnych pulach, aby zarabiać na preferowanej rocznej stopie zwrotu.

Emitowanie i odkupywanie: Emitując FRAX, zniszczy się FXS, a odkupywanie FRAX spowoduje emisję FXS.

Nagroda: Użytkownicy, którzy wpłacają tokeny LP Uniswap do pewnego basenu zachęt, mogą otrzymać nagrody FXS.

W początkowej fazie FRAX jest w 100% zabezpieczony, co oznacza, że emisja FRAX wymaga jedynie wpłacenia zabezpieczenia do kontraktu emisyjnego. W fazie częściowego zabezpieczenia, emisja FRAX wymaga dostarczenia odpowiedniej proporcji zabezpieczenia i zniszczenia FXS.

Poniższy rysunek przedstawia wszystkie jego produkty:

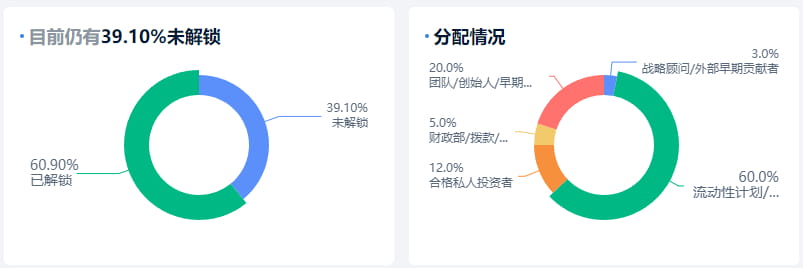

Rozkład tokenów

Całkowita podaż tokenów FXS początkowo ustalona na 100 milionów. W miarę jak coraz więcej FRAX jest używane w ekosystemie DeFi, wartość aktywów posiadaczy FXS będzie stale rosła, ponieważ emisja FRAX wymaga zniszczenia FXS (co zmniejsza podaż FXS i zwiększa wartość aktywów posiadaczy FXS). Wraz ze wzrostem wartości FXS, stabilność cenowa FRAX również wzrośnie, co stworzy pozytywną pętlę zwrotną dla wszystkich, którzy pożyczają lub biorą FRAX na transakcje DeFi.

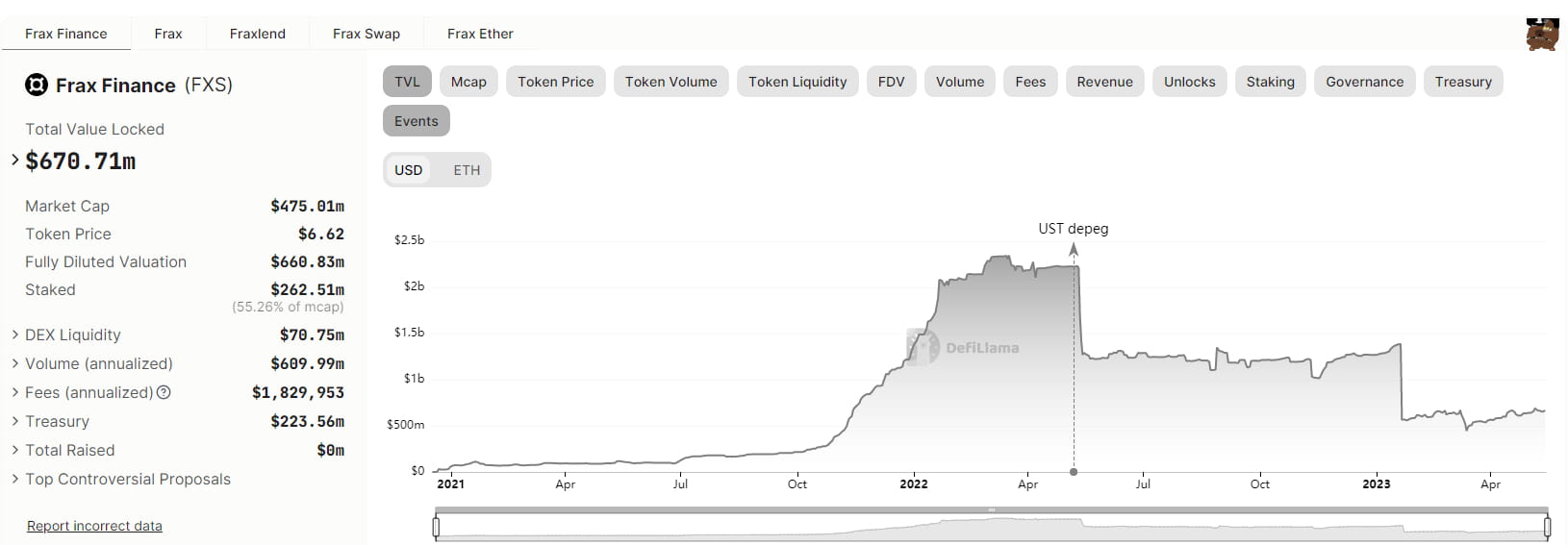

Patrząc na inne dane, TVL na łańcuchu wynosi 670M.

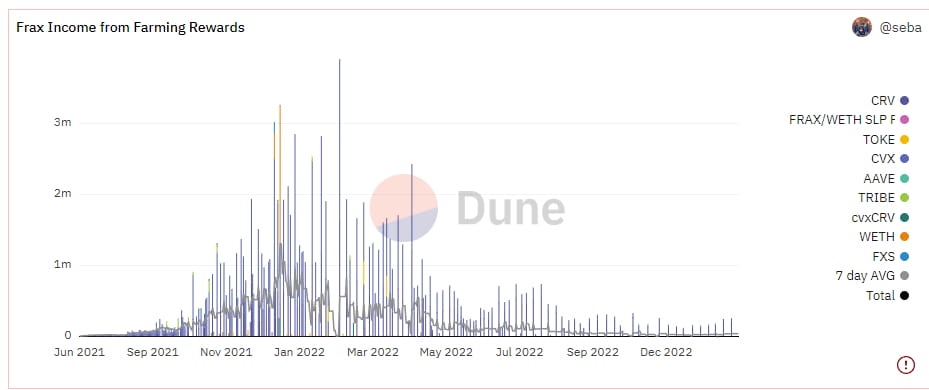

Poniższy rysunek przedstawia dane dotyczące dochodów protokołu, średnio 700 tysięcy dolarów dochodu dziennie, co rocznie daje 200 milionów dolarów dochodu. Obecnie jego kapitalizacja rynkowa wynosi tylko 470 milionów dolarów, więc jest to poważnie niedoszacowany przedział. A przestrzeń wyobraźni jest duża; jeśli wybuchnie hossa, tak jak luna, to będzie to na pewno token stotysięczny.

Na koniec podsumujmy, że algorytmiczne stablecoiny nadal są rynkiem o dużej przestrzeni wyobraźni, ponieważ ten segment nie ma jeszcze gwiazd, które wyszły na rynek; luna, która wyszła na rynek, już nie istnieje. Oczywiście było wiele algorytmicznych stablecoinów, które upadły, więc w tej dziedzinie pozostają pewne luki, ale trzeba pamiętać, że ten rynek jest zbyt duży, aby nie było śmiałków próbujących zdobyć kawałek tego tortu. Pomyśl tylko, ile pieniędzy zarobiła firma Tether, emitując USDT, nic nie robiąc, bez zabezpieczenia, zdobyła 86 miliardów dolarów, a trzymając w banku przez rok zarobiła 4 miliardy dolarów odsetek – to po prostu łatwe pieniądze. Następnie w segmencie zabezpieczających stablecoinów mamy maker, a z kolei zcentralizowane muszą być odporne na cenzurę; spójrz na busd, które straciło wartość po cenzurze, tylko algorytmiczne stablecoiny mają cechy, które nie wymagają zabezpieczenia i są bardzo przejrzyste, więc są to obszary, o które toczą się zacięte walki.