Nie ma wątpliwości, że cena BTC będzie uzależniona od warunków makroekonomicznych i zmian warunków makro na rynku kryptowalut. Dlatego w przypadku BTC ważnymi czynnikami będą stopy procentowe i udział w rynku. Stopy procentowe wpływają na oczekiwania dotyczące zysków, podczas gdy udział w rynku wpływa na kapitalizację rynkową.

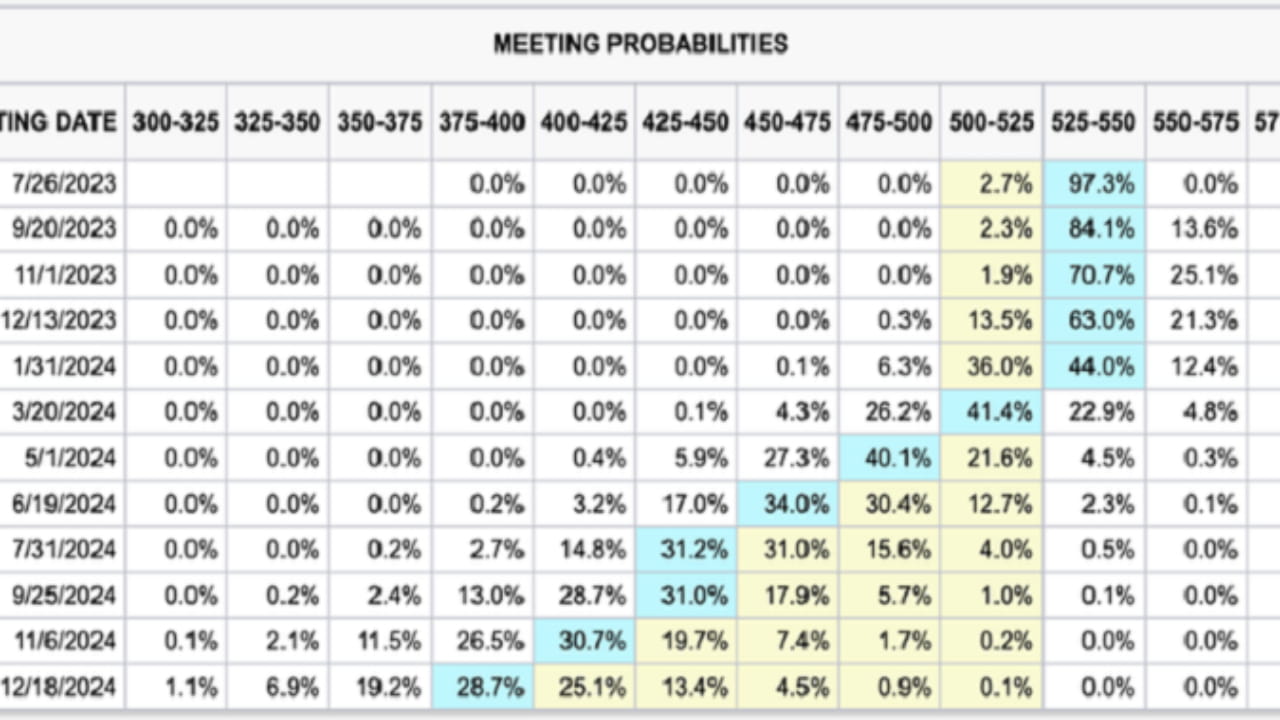

Z punktu widzenia rynku stopy procentowej Rezerwa Federalna nie będzie obniżać stóp procentowych w ciągu najbliższych sześciu miesięcy; Europejski Bank Centralny nie okaże słabości pod groźbą wysokiej inflacji. Powyższa sytuacja oznacza, że wysokie stopy procentowe będą w dalszym ciągu hamować notowania BTC. Jednak pewne potencjalne pozytywne czynniki również wspierają cenę BTC, takie jak możliwe notowanie spotowego ETF-u BTC.

Ponadto wewnętrzna alokacja płynności rynku kryptowalut będzie miała również wpływ na cenę i wartość rynkową BTC. Od początku 2021 r. do końca 2022 r., pod wpływem hossy i „sezonu naśladowców”, udział BTC w rynku stopniowo spadał z ponad 60% do między 40% a 45%. Następnie, korzystając z fali zakupów instytucjonalnych po powrocie płynności udział BTC w rynku zacznie rosnąć od stycznia 2023 r. Do lipca 2023 r. udział BTC w rynku wyniesie około 50%.

Biorąc pod uwagę, że w ciągu najbliższych kilku lat Rezerwa Federalna nie przyjmie nieograniczonej polityki łagodzenia ilościowego w latach 2020-2021, łączna wartość rynkowa rynku kryptowalut spowodowana oczekiwanymi zmianami nie przekroczy maksymalnie 1 biliona dolarów.

Biorąc pod uwagę obecny brak wejścia zewnętrznej płynności na rynek kryptowalut, zakładamy, że przyszła cena BTC zależy wyłącznie od zmian stóp procentowych i oczekiwań rynku i znajduje odzwierciedlenie w zmianach udziału w rynku.

Przy utrzymującej się wysokiej stopie procentowej wynoszącej 5,25% i braku płynności zewnętrznej, całkowita wartość rynkowa rynku kryptowalut będzie trudna do znacznego wzrostu przed styczniem 2024 r. Nawet jeśli „na pierwszym miejscu będą oczekiwania”, w najbardziej optymistycznym scenariuszu oczekiwany wzrost wartości rynku wewnętrznego rynku kryptowalut nie przekroczy 500 miliardów dolarów.

Całkowita podaż BTC wynosi około 19,43 mln, a całkowita podaż nie zmieni się znacząco o więcej niż 5% w ciągu roku.

Po prostu rozważ trzy sytuacje

1. Inwestorzy nie mają już żadnych oczekiwań, a wzrost kapitalizacji rynkowej na rynku kryptowalut jest ograniczony. Całkowita wartość rynkowa rynku kryptowalut ustabilizuje się w przedziale od 1,2 biliona do 1,4 biliona dolarów amerykańskich, a udział BTC w rynku nie ulegnie większym zmianom i pozostanie na poziomie około 50%. Oznacza to, że wartość rynkowa BTC będzie oscylować w granicach 600-700 miliardów dolarów, a cena będzie się wahać w granicach 30 880-36 026 dolarów;

2. Przyjęcie spotowego ETF-u BTC wiąże się z dobrymi oczekiwaniami inwestorów. Kapitalizacja rynku kryptowalut wzrosła do około 1,5 biliona dolarów – 1,6 biliona dolarów.

Jeśli udział BTC w rynku nie wzrośnie, wartość rynkowa BTC ustabilizuje się na poziomie około 750–800 miliardów dolarów, a cena może osiągnąć maksimum 41 173 dolarów, nawet jeśli odbicie nie będzie wystarczająco dramatyczne, czyli ceny BTC będzie wyższy niż 38 500 USD;

Jeśli spot ETF przejdzie, udział w rynku BTC wzrośnie do 60%. W najlepszym przypadku wartość rynkowa BTC osiągnie 960 miliardów dolarów, przy cenie jednostkowej ponad 49 400 dolarów, nawet jeśli ogólne odbicie na rynku kryptowalut nie będzie wystarczająco dramatyczne, wartość rynkowa BTC wzrośnie z powrotem do 900 miliardów dolarów; cena jednostkowa 46 300 USD.

3. Połączenie oczekiwań obniżek stóp procentowych i pozytywnych oczekiwań, takich jak spotowe fundusze ETF i halving Bitcoina, przyczyniło się do ogólnego powrotu płynności na rynku kryptowalut, a wartość rynkowa rynku kryptowalut wzrosła do ponad 1,7 biliona dolarów amerykańskich.

-Jeśli udział BTC w rynku nie wzrośnie, wartość rynkowa BTC osiągnie ponad 850 miliardów dolarów amerykańskich, a cena odbije do ponad 43 700 dolarów amerykańskich;

-Jeśli udział BTC w rynku wzrośnie do 60%, wartość rynkowa BTC osiągnie ponad 1,02 biliona dolarów, a jego cena osiągnie poziom około 52 500 dolarów.

Krótko mówiąc, czynniki makro są dla BTC stosunkowo korzystne, a poziom, jaki ostatecznie mogą osiągnąć ceny BTC, zależy od stóp procentowych i oczekiwań rynku.

ETH: promocja warstwy aplikacji

Biorąc pod uwagę, że BTC stał się bohaterem makronarracji, rozsądniejsze może być, aby ETH rozwijało aplikacje. Dlatego w przypadku ETH czynniki wpływające na jego cenę wynikają głównie z nowej narracji oraz tego, czy może być ona dalej szeroko stosowana w przyszłości. Ponieważ czynniki te zostaną odzwierciedlone w dochodzie netto sieci Ethereum, możemy wnioskować o możliwych zmianach cen ETH na podstawie zmian stosunku ceny do zysku.

Ponownie rozważ krótko trzy sytuacje:

1. Aktualizacja w Cancun znacznie zwiększyła prędkość warstwy 2 Ethereum i zmniejszyła koszty transakcji, promując eksplozję ekosystemu warstwy 2 Ethereum. Dynamika zysków sieci Ethereum utrzymuje się, przy czym kwartalne przychody wzrosły o 50% przed aktualizacją w Cancun, a kwartalny dochód netto podwoił się po aktualizacji w Cancun.

Biorąc pod uwagę, że deflacja ETH spowoduje spadek całkowitej podaży ETH do 120 mln, średnia cena ETH może przekroczyć 5300 USD na początku 2024 r. i przekroczyć 9700 USD w pierwszym kwartale po modernizacji w Cancun.

Zakładając, że oczekiwania inwestorów będą w miarę neutralne, co spowoduje spadek wskaźnika P/E ETH do okolic 150 (blisko poziomu porównywalnych spółek takich jak AMZN), w tym przypadku średnia cena ETH wyniesie w okolicach 2670 dolarów na początku 2024 r., a po modernizacji będzie dostępny w Cancun. W pierwszym kwartale jego cena wynosiła prawie 4900 USD.

2. Rentowność sieci Ethereum jest stosunkowo stabilna, a kwartalne przychody wzrosły o 25%. Po modernizacji w Cancun przychody w pierwszym kwartale wzrosły o 50% w porównaniu do IV kwartału 2023 r.

Zakładając, że wskaźnik P/E ETH nie zmieni się znacząco, duże oczekiwania inwestorów spowodują, że wskaźnik P/E utrzyma się w okolicach 300. Zysk netto w drugim kwartale 2023 r. wyniesie 423 mln USD, zysk netto w trzecim kwartale wyniesie 529 mln USD, a zysk netto w czwartym kwartale wyniesie 661 mln USD. W ramach tego scenariusza łączne przychody sieci ETH w 2023 roku osiągną poziom 1,739 miliarda dolarów, a średnia cena ETH na początku 2024 roku może przekroczyć 4300 dolarów, a w pierwszym kwartale 2024 roku przekroczyć 6500 dolarów. Jeśli wskaźnik P/E spadnie z powrotem do około 150, ETH może na początku 2024 roku średnio wynosić około 2150 dolarów i przekroczyć 3200 dolarów w pierwszym kwartale 2024 roku.

3. Rentowność sieci Ethereum odnotowuje marginalny spadek. Przychody w trzecim i czwartym kwartale wzrosły odpowiednio o 20% i 15%. Korzyści wynikające z aktualizacji w Cancun jedynie ograniczyły marginalny spadek rentowności w pierwszym kwartale.

Zakładając, że wskaźnik P/E ETH nie zmieni się znacząco, duże oczekiwania inwestorów spowodują, że wskaźnik P/E utrzyma się w okolicach 300. Zysk netto w drugim kwartale 2023 r. wyniesie 423 mln USD, zysk netto w trzecim kwartale wyniesie 508 mln USD, a zysk netto w czwartym kwartale wyniesie 584 mln USD. W ramach tego scenariusza łączne przychody sieci ETH w 2023 roku wyniosą 1,641 miliarda dolarów, a średnia cena ETH na początku 2024 roku może przekroczyć 4100 dolarów, a w pierwszym kwartale 2024 roku przekroczyć 5400 dolarów. Jeśli wskaźnik P/E spadnie z powrotem do około 150, ETH może na początku 2024 roku wynosić średnio około 2050 dolarów i przekroczyć 2700 dolarów w pierwszym kwartale 2024 roku.

Podsumowując, rozwój ETH jest silnie powiązany z jego własną rentownością. Połączenie wsparcia narracyjnego oraz zrównoważonej i rosnącej rentowności jest kluczem do podniesienia ceny ETH – która bardzo różni się od BTC.

Ponieważ korelacja między walutami w dalszym ciągu słabnie, logika analizy i strategie handlowe, które można było wcześniej w całości lub częściowo ponownie wykorzystać, tracą ważność. Handel parami nie wykazuje już idealnej regresji korelacji, a ogólne ramy inwestycyjne oparte na kapitalizacji i torze rynku również w pewnym stopniu nie mają już zastosowania – co oznacza, że ważniejsza staje się dalsza analiza oparta na podstawach samego projektu.

Czas przyjąć dwie lub nawet więcej zupełnie różnych logik, aby spojrzeć na rynek kryptowalut. Nadeszła wersja szyfrowania 3.0; czasy idą do przodu. Bitcoin będzie ściślej zintegrowany z makroekonomią i tradycyjnymi rynkami, podczas gdy Ethereum musi stać się „wielką firmą” inne kryptowaluty również muszą pójść swoją drogą; Na rynku kryptowalut, gdzie zarówno makro, jak i mikrostruktury szybko się zmieniają, musimy nadążać za duchem czasu.

Później przedstawimy analizę wiodących projektów na innych ścieżkach. Jeżeli jesteś zainteresowany kliknij obserwuj. Od czasu do czasu będę także sporządzał najnowsze zapytania informacyjne i recenzje projektów oraz będę zapraszał osoby o podobnych poglądach do kręgu walutowego w celu wspólnego odkrywania. W razie pytań proszę o komentarz lub wiadomość prywatną