Rozdział 1: Przegląd rynku kryptowalut

przegrał drugą kwartę

Na koniec drugiego kwartału kapitalizacja światowego rynku kryptowalut osiągnęła 1,17 biliona dolarów, co oznacza wzrost o 48% od początku roku. Co ciekawe, całkowita kapitalizacja rynkowa w pierwszym i drugim kwartale była podobna, przez co drugi kwartał w świecie kryptowalut wyglądał niemal jak nieudany kwartał.

W drugim kwartale w porównaniu z pierwszym kwartałem brakowało także mocnej narracji rynkowej. W pierwszym kwartale na rynku doszło do bardziej znaczących zmian, takich jak podwojenie cen Bitcoina, wzrost liczby L2, takich jak Arbitrum i ZkSync, oraz bardziej aktywny rynek NFT, częściowo napędzany aktualizacjami produktów i wprowadzeniem na rynek tokena Blur. Drugi kwartał nie przyniósł podobnych przełomowych wydarzeń. Zamiast tego, drugi kwartał był świadkiem różnych trendów, takich jak „sezon memecoinów” i wzrost cen tokenów BRC20, które choć godne uwagi, nie dorównywały poziomowi emocji generowanemu przez poprzedni kwartał.

Indeks CMC Crypto Fear and Greed Index rozpoczął rok około 30 (straszny), ale zakończył pierwszą połowę na poziomie około 52 (neutralny), wskazując na znaczną poprawę nastrojów na rynku.

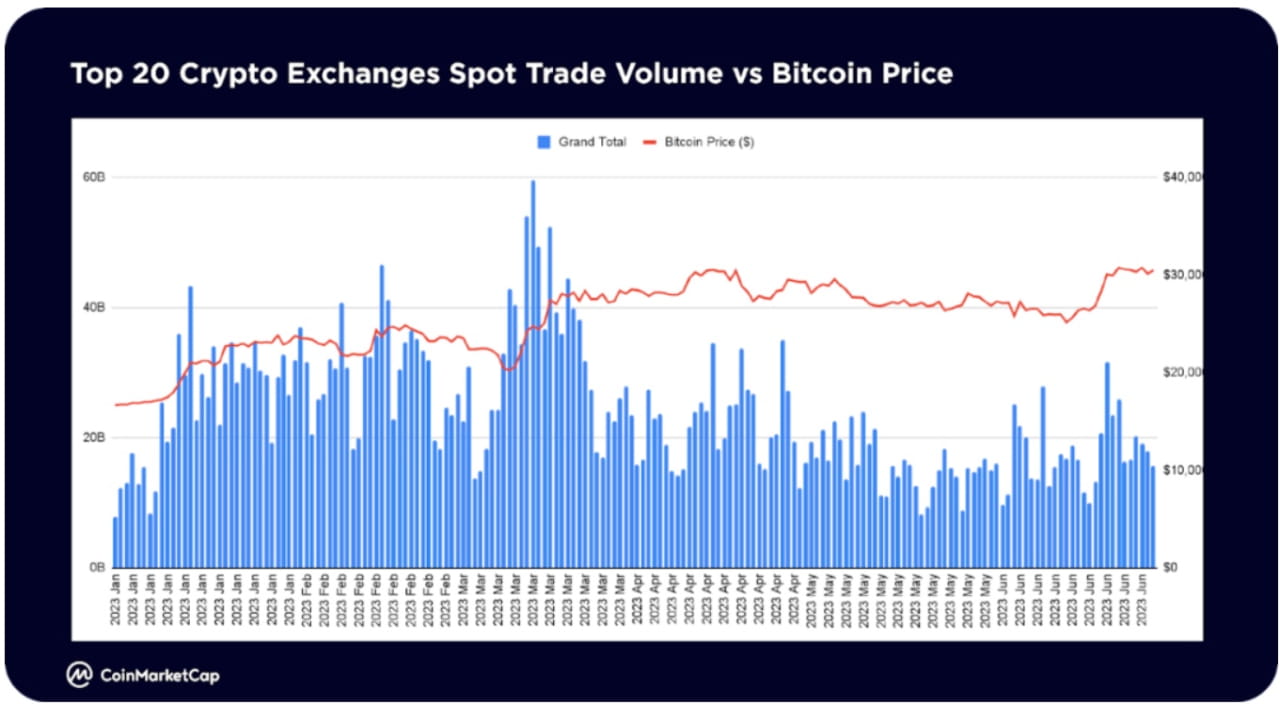

Całkowity wolumen transakcji spot na 20 największych giełdach kryptowalut osiągnął szczyt w marcu i spadł o około 36% miesiąc do miesiąca, osiągając około 523 miliardów dolarów miesięcznie pod koniec czerwca, zbliżając się do stanu hibernacji.

Na wymagającym rynku niektóre sektory odnotowały jak dotąd w tym roku znaczny wzrost wartości rynkowej. Wiodącą pozycję na rynku zajmują VR/AR (704%) oraz sztuczna inteligencja i Big Data (323%), a największe projekty i infrastruktura DeFi przeżywają silny powrót. Niektóre z tych sektorów obejmują kredyty (149%), instrumenty pochodne (75%), magazynowanie (86%), interoperacyjność (58%).

Warto zauważyć, że w tym roku sekcja Memy dodała do tej pory ponad 260 nowych monet, co czyni ją najbardziej aktywną sekcją dla nowo wystawionych monet. Sztuczna inteligencja i Big Data zajmują drugie miejsce z 61 nowymi tokenami, natomiast DeFi zajmuje trzecie miejsce z 47 nowymi tokenami od początku roku.

Najbardziej przyciągającym wzrok sektorem w tym roku są memy. W kwietniu i maju 2023 r. spekulacyjny „Sezon Memecoinów”, któremu przewodniczy PEPE, spowodował znaczny wzrost liczby wyświetleń w branży.

DeFi to drugi najczęściej obserwowany obszar, który wykazuje ciągłe zainteresowanie w pierwszej połowie 2023 r

Przedmioty kolekcjonerskie i NFT cieszyły się dużym zainteresowaniem w ciągu pierwszych trzech miesięcy, głównie dzięki zrzutom Blur w sezonie 1, ale w drugiej połowie pierwszej połowy oglądalność spadła

Sztuczna inteligencja i duże zbiory danych to nowe podmioty w najczęściej omawianych obszarach w 2023 r.; wraz z uruchomieniem ChatGPT OpenAI rozwój sztucznej inteligencji zaczął nabierać tempa w pierwszym kwartale 2023 r. W czerwcu nastąpił ponowny wzrost zainteresowania tokenami związanymi ze sztuczną inteligencją

Największe zainteresowanie, zwłaszcza w ostatnich trzech miesiącach pierwszej połowy 2023 roku, wzbudziła branża Memy. Było to głównie napędzane przez PEPE, który od kwietnia do maja odnotował gwałtowny wzrost ponad 3700 razy. Po wycofaniu się z majowych maksimów, PEPE odbił się niemal w 100% od minimów z połowy czerwca. Najpopularniejsze w kosmosie pozostają memecoiny z poprzednich cykli memów, takie jak DOGE, SHIB i BabyDoge

Po udanej aktualizacji sieci Shapella przeprowadzonej 12 kwietnia, która umożliwiła wycofanie postawionego ETH w łańcuchu beaconów, zainteresowanie inteligentnymi kontraktami w dalszym ciągu skupia się głównie na Ethereum (ETH). Cardano (ADA) również wzbudziło duże zainteresowanie, prawdopodobnie ze względu na rozwój technologiczny, taki jak rozwiązanie skalujące Hydra i propozycja zarządzania CIP 1694

Zainteresowanie przestrzenią DeFi koncentruje się głównie na Terra Classic (LUNC), prawdopodobnie ze względu na wydarzenia takie jak zniszczenie przez Binance 2,65 miliarda tokenów LUNC (o wartości 236 000 dolarów) i uruchomienie przez TFL Alliance, protokołu handlu zyskami między łańcuchami

Po narracji o sztucznej inteligencji w lutym i marcu, w czerwcu zainteresowanie sztuczną inteligencją i big data powróciło w wielkim stylu. Najwięcej wyświetleń miały SingularityNET (AGIX) i Fetch.ai (FET), odbijając się o prawie 40% od najniższych wartości z połowy czerwca.

PEPE dołącza do innych uznanych memecoinów Dogecoin i Shiba Inu, dołączając do listy monet z największą liczbą dodatków do list obserwowanych przez użytkowników CMC

Oprócz blue chipów, inne tokeny to przede wszystkim rozwiązania skalujące Ethereum Layer-2, takie jak Polygon, Arbitrum lub konkurencyjne Layer-1, takie jak BNB i Solana

Najbardziej zaangażowane segmenty społeczności CMC (polubienia konta, posty, komentarze) to memy, pokrywające się z najczęściej oglądanymi segmentami. W kwietniu i maju spekulacyjny sezon memecoinów przyniósł gwałtowny wzrost cen tokenów takich jak PEPE, SNEK, LADYS i innych.

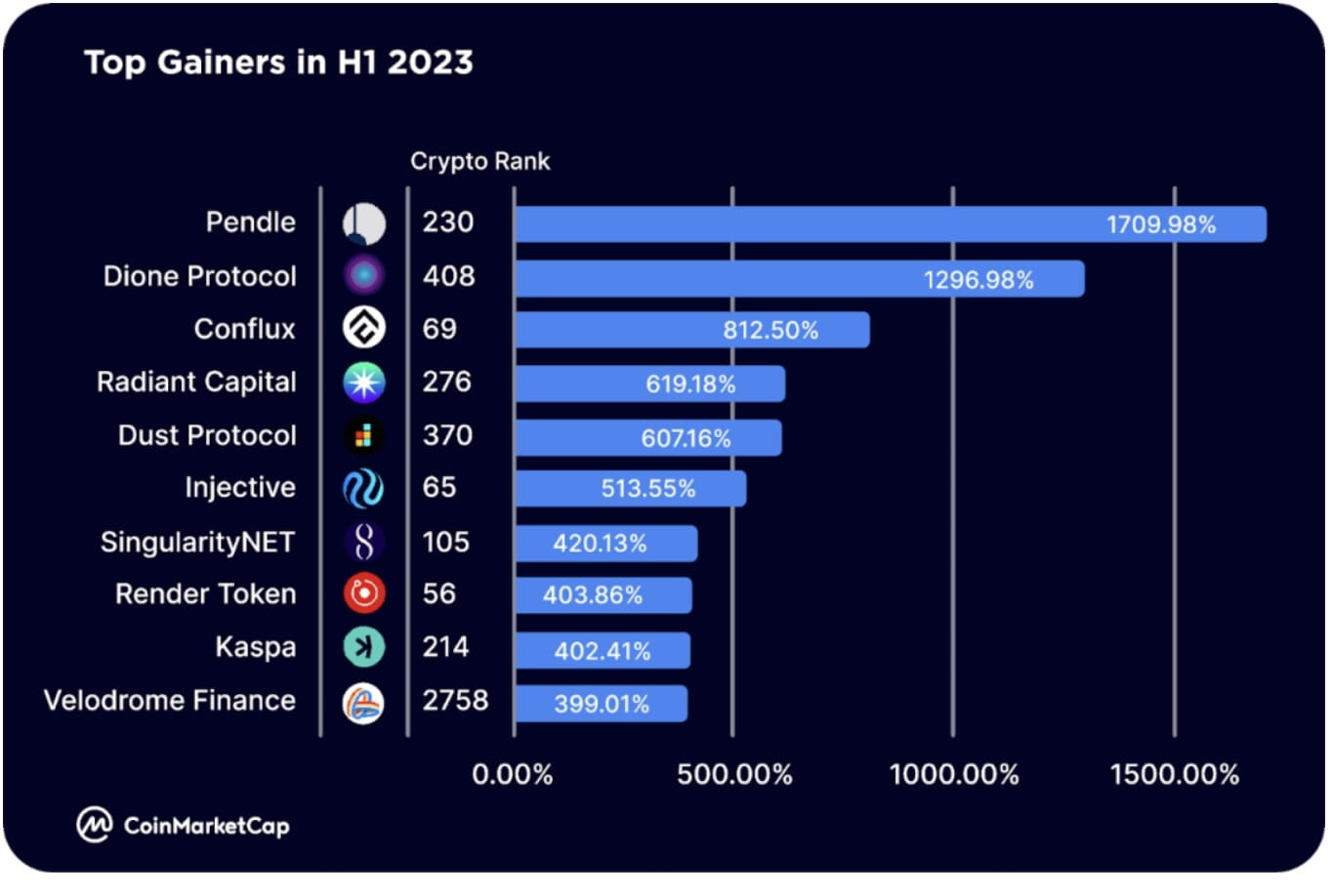

Do największych zysków w pierwszej połowie 2023 r. należą tokeny ekosystemu Arbitrum, takie jak Pendle (PENDLE), który był notowany na Binance Launchpool i rozszerzony na BNB Chain; Radiant Capital (RDNT), który został również wdrożony w BNB Chain i będzie rozszerzony na Ethereum ; oraz tokeny ekosystemu Optimism, takie jak Velodrome Finance (VELO), które wystartowały w wersji 2 23 czerwca

Do innych największych zysków zaliczają się blockchainy pierwszego poziomu, w tym Dione Protocol (DIONE), „opracowywany blockchain L1 wykorzystujący energię odnawialną”, który niedawno uruchomił Odyssey Testnet beta Conflux (CFX ). Blockchain jest częścią narracji Hongkongu jako „chińskiego wyłącznie zgodny z przepisami, publiczny i niewymagający zezwoleń blockchain” oraz Injective (INJ), blockchain L1 stworzony specjalnie dla finansów, który napędza ekosystem IBC. Uruchomiono pierwszy pakiet zbiorczy Solana SVM.

Do innych największych zysków zaliczają się tokeny związane ze sztuczną inteligencją, takie jak SingularityNET (AGIX) i Render (RNDR).

Rozdział 4: Kluczowe tematy na drugą połowę 2023 roku

ETF-y Bitcoina

W czerwcu 2023 r. BlackRock, największa na świecie firma zarządzająca aktywami, złożyła wniosek o utworzenie spotowego funduszu ETF Bitcoin, wywołując silne oczekiwania, że amerykańska SEC zatwierdzi kasowy fundusz ETF Bitcoin. Zgłosili się także inni pionierzy branży, tacy jak Valkyrie, Fidelity, ARK Invest i 21 Shares. Szukam zgody na coś w rodzaju funduszu ETF Bitcoin. Jeżeli te fundusze ETF zostaną zatwierdzone, mogłyby odblokować popyt ze strony dużych inwestorów instytucjonalnych, oferując regulowane produkty alokacji aktywów. Na całym świecie obecne kryptowalutowe fundusze ETF i ETP mają wartość aktywów wynoszącą 9,5 miliarda dolarów. Kiedy rynki amerykańskie zostaną odblokowane dzięki zatwierdzeniu nowego spotowego funduszu ETF Bitcoin, gwałtowny wzrost popytu na Bitcoin może znacząco podnieść jego cenę powyżej najwyższych poziomów w historii.

Zdecentralizowana sieć infrastruktury publicznej

Kolejnym trendem jest zdecentralizowana infrastruktura fizyczna (DePIN), która zapewnia rozwiązania w zakresie współdzielonego dostępu do zasobów fizycznych lub usług, takich jak magazynowanie i sieci danych. Konstruktorzy i użytkownicy są zachęcani przez tokeny, a dostęp jest ułatwiany poprzez stakowanie, palenie lub zakup tokenów/NFT.

Chociaż środowisko DePIN jest wciąż na wczesnym etapie ekspansji, obejmuje już kilku znaczących graczy, w tym Helium (zdecentralizowana infrastruktura bezprzewodowa), IoTeX (koncentrator Internetu rzeczy), Arweave i Filecoin (zdecentralizowana pamięć masowa).

realne aktywa

Obecnie istnieje ekosystem projektów skupiających się na umożliwieniu transakcji RWA w łańcuchu. Protokoły te obejmują przede wszystkim protokoły rynku kredytowego, takie jak Maple Finance i Goldfinch, które umożliwiają firmom korzystanie z DeFi w celu uzyskania finansowania i pożyczek.

Zamiast tego inne platformy zaczynają obecnie skupiać się na tokenizacji aktywów RWA, w tym nieruchomości, przedmiotów kolekcjonerskich, akcji, własności intelektualnej itp., którymi można następnie handlować w łańcuchu przy mniejszym tarciu.

Oczekujemy, że w drugiej połowie 2023 r. i później przestrzeń RWA ulegnie dalszemu rozwarstwieniu, a pierwsze produkty gotowe do spożycia przez konsumentów zostaną prawdopodobnie wprowadzone na rynek przed końcem roku.

Płynne instrumenty pochodne zastawu

Aktywność w zakresie instrumentów pochodnych związanych z płynnością (LSD) odnotowała znaczny wzrost w pierwszej połowie 2023 r., głównie ze względu na aktualizację Ethereum Shapella, przy czym liderzy rynku, tacy jak Lido i Rocket Pool, zwiększyli swoje całkowite zablokowane wartości (TVL) o 138% w w pierwszej połowie roku i 220% w 2023 r.

Do końca czerwca platforma LSD przejęła ponad jedną trzecią TVS Ethereum, a Lido w szczytowym momencie przejęło prawie 75% udziału.

W pierwszej połowie nastąpił także dramatyczny wzrost w powiązanej przestrzeni LSDfi, a platformy takie jak Pendle, Lybra i Flashstake odnotowały w tym czasie wzrost TVL. Rozprzestrzenianie się tego zjawiska prawdopodobnie utrzyma się przez pozostałą część 2023 r.

Ponowne obstawianie

Po uruchomieniu EigenLayer ponowne założenie hipotez okazało się obiecującym tematem w pierwszej połowie 2023 r. EigenLayer to platforma oprogramowania pośredniczącego, która umożliwia ponowne wykorzystanie postawionych tokenów ETH lub tokenów ETH postawionych na płynność w warstwie konsensusu.

Pozwala to użytkownikom uzyskać dodatkowe przychody poprzez ponowne lokowanie swoich aktywów w innym miejscu, zapewniając jednocześnie nowy rynek dla wspólnego bezpieczeństwa – pomagając projektom i usługom w uruchamianiu nowych sieci zaufania i zwiększaniu ich bezpieczeństwa.

W czerwcu 2023 r. wdrożono inteligentny kontrakt EigenLayer dotyczący ponownego udostępniania, który osiągnął maksymalny limit w ciągu jednego dnia od uruchomienia sieci głównej, co wskazuje na znaczny popyt na usługę ponownego udostępniania.

Platforma wkrótce zwiększy swoje możliwości w zakresie ponownego tyczenia LST, co stanie się głównym przedmiotem przestrzeni ponownego tyczenia i potencjalnie otworzy wrota dla nowej fali projektów.

zkSync

W 2023 roku zkSync stał się popularnym rozwiązaniem warstwy 2 opartym na Ethereum i mocno konkurował z istniejącymi pakietami Ethereum Optimistic Rollup, w tym Optimism i Arbitrum.

Jako rozwiązanie typu rollup o zerowej wiedzy (zkRollup), zk-Sync wykorzystuje technologię wiedzy zerowej do przenoszenia ruchu z Ethereum do wydajnej drugiej warstwy. Pomaga to nie tylko zwiększyć przepustowość Ethereum, ale także umożliwia szereg nowych aplikacji.

W marcu 2023 roku zkSync uruchomił sieć główną alfa, a zkSync Era jako pierwszy zkEVM osiągnął etap rozwoju sieci głównej. Według L2beat całkowita wartość zablokowana (TVL) na platformie znacznie wzrosła od czasu jej uruchomienia, osiągając 686 mln dolarów na koniec pierwszej połowy 2023 r. Zajmuje miejsce za Arbitrum (5,66 mld USD) i Optymizmem (2,12 mld USD).

Platforma posiada ponad 1,1 miliona unikalnych portfeli i zarejestrowała i policzyła 1,38 miliona transakcji.

Biorąc pod uwagę potencjalnie nieuchronny zrzut zkSync i mnóstwo projektów, które mają zostać uruchomione na platformie, oczekuje się, że zkSync będzie kluczowym graczem w 2023 roku.

Modułowy Blockchain (Celestia)

Obecnie większość łańcuchów bloków warstwy 1 to łańcuchy jednołańcuchowe – wykonanie, dostępność danych, bezpieczeństwo i konsensus znajdują się w jednym łańcuchu. Prowadzi to do szeregu ograniczeń dotyczących wydajności ze względu na trylemat blockchain dotyczący decentralizacji, bezpieczeństwa i skalowalności.

Modularne łańcuchy bloków, takie jak Celestia, mają na celu sprostanie temu wyzwaniu, dzieląc łańcuch bloków na trzy warstwy: wykonanie, rozliczenie, konsensus i dostępność danych. Zapewnia programistom modułową warstwę dostępności danych i konsensusu, którą dApps i sidechains mogą wykorzystać do kierowania rozwojem.

W międzyczasie pojawiły się inne platformy oferujące modułowe środowiska wykonawcze i warstwy rozliczeniowe – w tym Rollkit (rozliczenie) i Fuel (wykonanie).

Razem te platformy i nie tylko mogą pomóc w ogólnym udoskonaleniu istniejących łańcuchów bloków – w tym Ethereum i Solana.

Wiadomość o upadłości FTX

Deponenci FTX przez wiele miesięcy po zeszłorocznym załamaniu pozostawali w zawieszeniu, ponieważ nie było jasne, jaka część z niedoboru wynoszącego prawie 9 miliardów dolarów mogłaby zostać uzupełniona w procesie likwidacji.

W styczniu tego roku rozeszła się wiadomość, że z różnych źródeł zabezpieczono płynne aktywa o wartości ponad 5 miliardów dolarów, a do kwietnia 2023 roku kwota ta ma wzrosnąć do ponad 7,3 miliarda dolarów, zapewniając bardzo potrzebną pomoc klientom FTX.

Ponieważ proces zmierza obecnie we właściwym kierunku, firma restrukturyzacyjna prowadząca sprawę niedawno skontaktowała się z wierzycielami i wyznaczyła im „termin dla klienta” upływający 29 września 2023 r.

Dodatkowo zespół prawny FTX rozważa obecnie ponowne uruchomienie giełdy kryptowalut. Choć nie jest jasne, czy będzie to wymagało wykorzystania aktywów dłużnika, czy też pozyskania nowych środków z innych źródeł.

Pomimo niedawnego postępu dłużnicy otrzymają płatności co najmniej do drugiej połowy 2024 r.

Rozdział 5: Użytkownicy kryptowalut na całym świecie

W pierwszej połowie 2023 roku regionalne różnice w zainteresowaniu różnymi niszami i branżami kryptowalutowymi nie były znaczące.

Bitcoin (BTC) pozostał najczęściej oglądaną kryptowalutą we wszystkich regionach w pierwszej połowie 2023 r., podobnie jak trend obserwowany w czwartym kwartale 2022 r. Znajduje to również odzwierciedlenie w dominacji Bitcoina w stosunku do altcoinów (BTC.D), która wzrosła z 40,09% na początku roku do 50,39% na koniec pierwszej połowy 2023 r., co oznacza wzrost o 25%. Można to przypisać takim wydarzeniom, jak złożenie przez BlackRock wniosku o wydanie funduszu ETF iShares Spot Bitcoin w funduszu ETF oraz nadchodzący halving Bitcoina około marca 2024 r.

Shiba Inu (SHIB) pozostaje popularną memecoinem we wszystkich regionach, podobnie jak Dogecoin (BabyDoge) w Ameryce Południowej, Azji i Afryce. Jako nowy uczestnik najpopularniejszej kryptowaluty w każdym regionie, gwałtowny rozwój PEPE przyciągnął uwagę handlowców i spekulantów kryptowalutami we wszystkich regionach z wyjątkiem Ameryki Południowej.

Tymczasem Ethereum (ETH) pozostaje popularną walutą w większości regionów poza Azją i Afryką, podczas gdy rozwiązania skalujące Ethereum, takie jak Polygon (MATIC) i Arbitrum (ARB), są odpowiednio w Ameryce Południowej, a inne obszary przyciągają uwagę.

Kraje/regiony z największą liczbą użytkowników CMC

Stany Zjednoczone w dalszym ciągu dominują pod względem globalnej dystrybucji użytkowników kryptowalut. 17,4% ruchu w pierwszej połowie 2023 r. pochodziło od użytkowników z USA, przy czym użytkownicy z Indii, Turcji, Niemiec, Brazylii i Wietnamu stanowili odpowiednio 7,90%, 7,40%, 6,98%, 6,75% i 6%.

Zdecydowana większość pozostałego ruchu pochodzi głównie od użytkowników z Europy i Azji.