Streszczenie

Chociaż Bitcoin tymczasowo osiągnął roczny szczyt na poziomie 31 700 dolarów, rynek pozostaje stabilny, a przedział cenowy wstęg Bollingera (wskaźnik BOLL, który mierzy zmienność cen Bitcoina) jest obecnie oddzielony jedynie o 4,2%.

„Zrealizowana kapitalizacja rynkowa” Bitcoina oscyluje na poziomie nieco poniżej 400 miliardów dolarów, a kapitał powoli napływa na rynek kryptowalut, napędzany głównie przez dwa główne aktywa, BTC i ETH.

Ogólnie rzecz biorąc, rynek Bitcoinów jest zyskowny, ale całkowita zrealizowana wartość jest na najniższym poziomie w cyklu, co wskazuje, że posiadacze nadal niechętnie sprzedają swoje Bitcoiny.

Niektóre wskaźniki na obecnym rynku są podobne do wskaźników z niezwykle zmiennych cykli 2016 i 2019-2020.

Kapitał napływa na rynek Bitcoin

Chociaż Bitcoin tymczasowo osiągnął roczny szczyt na poziomie 31 700 dolarów, jego zyski nie udało się utrzymać i cena Bitcoina powróciła do notowań bocznych powyżej 30 000 dolarów.

Obecne wahania na rynku Bitcoina są nadal bardzo niewielkie. Górne i dolne przedziały „wstęg Bollingera” cen Bitcoina różnią się jedynie o 4,2%. Można powiedzieć, że rynek Bitcoina jest najbardziej stabilny od początku stycznia tego roku .

Kapitał nadal napływa na rynek kryptowalut w stałym i powolnym tempie. „Zrealizowana kapitalizacja rynkowa” to bardzo makro i jeden z najczęściej stosowanych wskaźników on-chain, który można wykorzystać do obserwacji realnego kapitału napływającego na rynek Bitcoin. Jest uważana za „kapitalizację rynkową w łańcuchu” i odzwierciedla skumulowaną sumę wszystkich wcześniej zrealizowanych zysków i strat.

„Zrealizowana kapitalizacja rynkowa” Bitcoina wynosi obecnie nieco poniżej 400 miliardów dolarów i rośnie, co wskazuje, że Bitcoin jest notowany po wyższej cenie, a popyt na Bitcoin rośnie.

Zazwyczaj podczas bessy z rynku Bitcoin wypływa duża ilość kapitału. „Zrealizowana wartość rynkowa” Bitcoina spadła o 18,8% w 2022 r., co pokazuje, jak słaba była bessa w zeszłym roku. W poprzednich cyklach powrót „zrealizowanej kapitalizacji rynkowej” z najniższego poziomu do najwyższego w historii (ATH) zajmował odpowiednio 239, 193 i 95 dni, a od najniższego poziomu w 2022 r. minęło już 188 dni.

Następnie analizujemy wskaźnik NRPL (różnica zrealizowanych zysków i strat), który jest pochodną zrealizowanej kapitalizacji rynkowej.

Przez większą część tego roku wskaźnik NRPL był większy niż 0 (co oznacza, że większość Bitcoinów była handlowana z zyskiem), a dzienne wpływy netto (zyski minus straty) wynosiły około 270 milionów dolarów. Po raz pierwszy od kwietnia 2022 r. osiągnęła trwałą rentowność, podobną do cykli z pierwszej połowy 2019 r. i końca 2020 r.

Jednak 270 milionów to nic w porównaniu z hossą w 2021 r., podczas której średni dzienny napływ netto przekracza 3,68 miliarda dolarów.

Widzimy, że od 2023 roku zrealizowana relacja zysków do strat utrzymuje stabilny i pozytywny trend, systematycznie przebijając poziom progu rentowności 1,0 na początku stycznia.

W tym tygodniu wskaźnik osiągnął nowy, mniej przesadny szczyt, co sugeruje, że napływ kapitału faktycznie spowalnia. Jeśli utrzymają się te maksima, prawdopodobna jest zmienność rynku podobna do tej obserwowanej w latach 2019–2020 i drugiej połowie 2021 r.

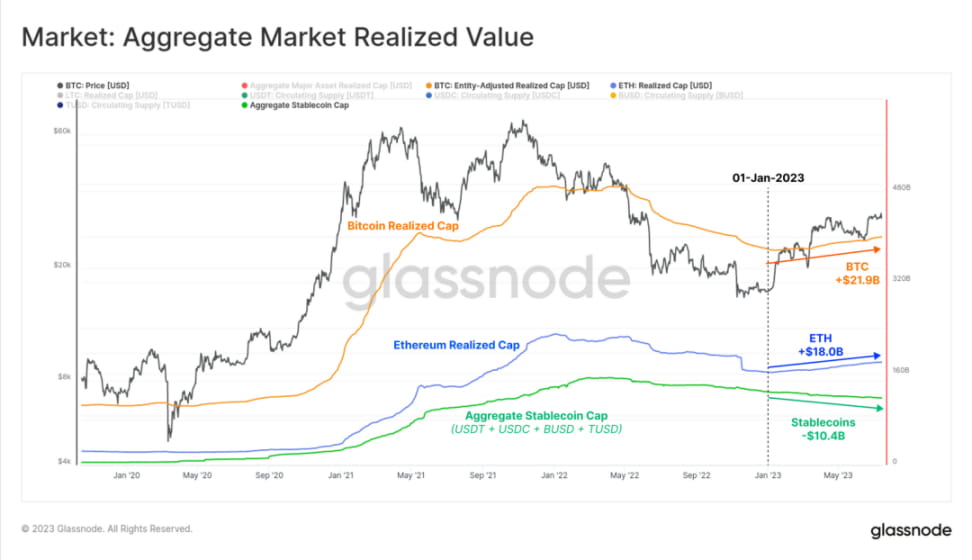

Możemy również oszacować zmieniający się trend całego rynku kryptowalut, porównując „zrealizowaną kapitalizację rynkową” BTC i ETH z podażą mainstreamowych monet typu stablecoin. Za pomocą tej miary widzimy, że większość napływu kapitału odbywa się za pośrednictwem dwóch głównych aktywów kryptograficznych, BTC i ETH, przy napływie od początku roku odpowiednio 21,9 miliarda dolarów i 18 miliardów dolarów.

Całkowita podaż stablecoinów odnotowała spadek netto o 10,4 miliarda dolarów, głównie w wyniku umorzeń USDC i BUSD. Z powyższej analizy nie trudno zauważyć, że rynek wyraźnie preferuje dwa główne aktywa kryptograficzne.

Rynek Bitcoina w stanie rentownym

SOPR (marża kosztowa) to także przydatny miernik pozwalający śledzić wielkość zysków i strat na rynku. Zwykle używamy tego wskaźnika do oceny statusu rynku:

Warunek dominującej straty: Utrzymujący się SOPR poniżej 1,0 wskazuje, że inwestorzy ponoszą straty i zazwyczaj sprzedają na progu rentowności (tworząc opór cenowy).

Stan zdominowany przez zysk: Utrzymujący się SOPR powyżej 1,0 wskazuje na zyski inwestorów, a próg rentowności jest ogólnie uważany za krótkoterminowy punkt wartości (tworzący wsparcie cenowe).

Obecnie wskaźnik SOPR wynosi 1,06, co oznacza stan zdominowany przez zyski, co wskazuje, że handel Bitcoinem osiąga średni zysk na poziomie 6%. To znowu ma podobną charakterystykę jak okresy 2016 i 2019.

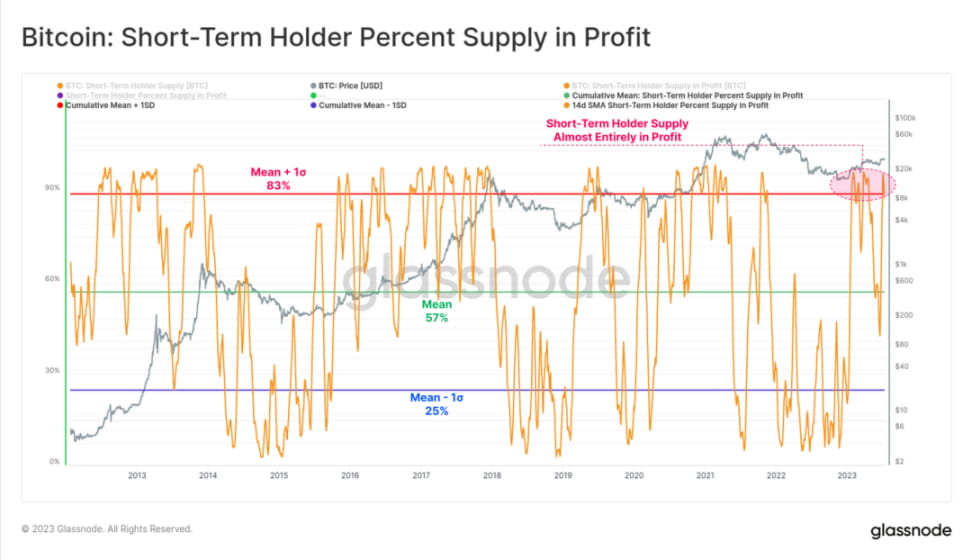

Mając to na uwadze, poprzez badanie napływu Bitcoinów na platformy handlowe, odkryliśmy, że posiadacze krótkoterminowi (STH, czyli inwestorzy, którzy aktywnie handlują od początku lutego) stanowią główną grupę aktywną na rynku. Z 39 600 BTC, które średnio dziennie wpływają na platformę transakcyjną, 78% to posiadacze krótkoterminowi.

Kiedy spojrzymy na odsetek udziałów STH w Bitcoinie w stanie rentownym, możemy zrozumieć, dlaczego STH jest główną grupą aktywną na rynku – obecnie odsetek ten sięga ponad 88%. W cyklach historycznych wskaźnik ten koreluje z trendami wzrostowymi w skali makro, więc ceny Bitcoina prawdopodobnie będą nadal rosły.

A wraz ze wzrostem ceny grupa STH jest coraz bardziej skłonna sprzedać swoje zasoby Bitcoinów i osiągnąć zysk.

Relatywnie rzecz biorąc, odsetek Bitcoinów posiadanych przez posiadaczy długoterminowych (LTH) nie jest aż tak wysoki i wynosi około 73%. Sugeruje to, że około jedna czwarta zasobów Bitcoinów LTH została nabyta w cyklu 2021–2022 po cenach powyżej 30 000 dolarów.

Obecnie na rynku Bitcoin zdecydowana większość Bitcoinów posiadanych przez LTH i STH (co najmniej 73%) pozostaje rentowna. Widać z tego siłę dotychczasowego ożywienia rynku w 2023 r.

Obecny rynek Bitcoin znacznie się poprawił w porównaniu ze słabością rynku, która doświadczyła krachu FTX, kiedy 90% wszystkich transakcji Bitcoinem przyniosło straty (najgorsza wyprzedaż, jaką kiedykolwiek doświadczono w historii).

Ogólna zrealizowana wartość rynku (zyski plus straty) pozostaje bliska najniższych poziomów cyklu i wynosi zaledwie 290 milionów dolarów dziennie. Choć wydaje się to dużą kwotą, nadal nie jest porównywalna z rokiem 2019 i październikiem 2020, kiedy cena Bitcoina była o 50% niższa niż obecnie.

Sugeruje to, że posiadacze o wyższym poziomie zysków i strat nie są skłonni do handlu swoimi Bitcoinami, mimo że obecna kapitalizacja rynkowa Bitcoina jest mniej więcej dwukrotnie większa od pierwotnej wartości.

Ogólnie rzecz biorąc, zdecydowana większość posiadaczy Bitcoinów utrzymuje swoje zasoby lub je zwiększa. Udział BTC krążących na rynku jest nadal bardzo niewielki.

Dominują posiadacze krótkoterminowi

Zazwyczaj rzadko zdarza się, aby LTH był kupowany po wyższej cenie niż STH. Jednakże takie zdarzenia miały miejsce w poprzednich cyklach i były związane z aktywnością sprzedażową niedźwiedzi głębinowych. W tych okresach nawet bardzo doświadczeni kupujący sprzedają Bitcoin i wychodzą z rynku, szczególnie ci, którzy kupili w pobliżu szczytu cyklu i wyszli z całego trendu spadkowego.

Wraz z dotychczasowymi dobrymi wynikami Bitcoina w 2023 r. i wzmocnieniem dominacji STH, wskaźnik SOPR rozpoczął drugi spadek, dając nam makroobraz odwrócenia zachowań inwestorów. W marcu 2020 r. nastąpiło odbicie wskaźnika, początkowo powyżej 1,0, a następnie przez kolejne dwa lata utrzymujące się poniżej 1,0.

Podsumowanie i wnioski

Handel bitcoinami pozostaje ograniczony do wąskiego przedziału cenowego, pomimo tymczasowego osiągnięcia nowego rocznego maksimum na poziomie 31 700 dolarów. Wstęgi Bollingera są niezwykle wąskie, zaledwie 4,2% powyżej i poniżej przedziału cenowego, zmienność rynku jest niska, a zrealizowana wartość niska.

Posiadacze krótkoterminowi dominują obecnie w napływie walut, a ponad 88% Bitcoina jest na plusie. Jednak z perspektywy makro inwestorzy wydają się bardzo niechętni do sprzedaży swoich Bitcoinów. Kilka bieżących wskaźników jest podobnych do cykli z 2016 r. i 2019–2020, które to rynki charakteryzowały się dużą zmiennością.