Według ankiety przeprowadzonej przez Bank Rozrachunków Międzynarodowych (BIS) 93% banków centralnych bada CBDC. Oczekuje się, że do 2030 r. w obiegu będzie 15 detalicznych projektów CBDC i 9 hurtowych projektów CBDC.

10 lipca opublikowano badanie BIS 86 banków centralnych odbywające się od października do grudnia 2022 roku. Raport bada stan badań i rozwoju CBDC (detalicznego, hurtowego lub obu) prowadzonych przez banki centralne na całym świecie, odnotowując jednocześnie stan rzeczy i motywację.

Nowa era finansowa z CBDC

Oczekuje się, że do końca tej dekady około 20 banków centralnych w gospodarkach wschodzących i rozwiniętych wprowadzi CBDC do obiegu. W odpowiedzi na szybki spadek poziomu gotówki wiele banków centralnych zbadało i opracowało wersje CBDC do użytku detalicznego, aby uniknąć monopolu sektora prywatnego na płatności cyfrowe.

Rynki wschodzące i kraje rozwijające się geoekonomicznie przodują w stosowaniu CBDC. Ich udział w pilotażowych programach CBDC dotyczących handlu detalicznego (29%) i hurtowego (16%) jest prawie dwukrotnie większy niż w przypadku gospodarek rozwiniętych i wynosi odpowiednio zaledwie 18% i 10%.

Banki centralne AE i EMDE (AE = gospodarki zaawansowane; EMDE = rynki wschodzące i gospodarki rozwijające się) planują wyemitować detaliczną CBDC. Dzięki AE i EMDE lokalna wydajność płatności i bezpieczeństwo płatności staną się z czasem niemal równie istotne. Tymczasem banki centralne podkreślają znaczenie stabilności finansowej i efektywności płatności transgranicznych.

W 2022 r. odsetek banków centralnych, które zgodnie z oczekiwaniami wyemitują detaliczne CBDC w ciągu najbliższych 3 lat, wzrósł z 15% do 18%. Niechęć banku centralnego do emisji detalicznej CBDC wynosi 68%.

Obecnie na Bahamach stosuje się tylko 4 rodzaje CBDC; Wschodnie Karaiby; Jamajka i Nigeria. Jednak w oparciu o pozytywne opinie banków centralnych szacuje się, że do końca tej dekady zacznie działać 15 detalicznych CBDC i 9 hurtowych CBDC.

Pod koniec czerwca Bank Rezerw Indii poinformował, że prowadzi rozmowy z 18 bankami centralnymi na temat perspektywy dokonywania płatności transgranicznych za pomocą CBDC – „cyfrowej rupii”. W lipcu Centrum Innowacji Banku Rezerw Federalnych w Nowym Jorku również ukończyło mechanizm testowania weryfikacji koncepcji dla regulowanej sieci odpowiedzialności dla pewnego rodzaju CBDC.

Dwa kierunki

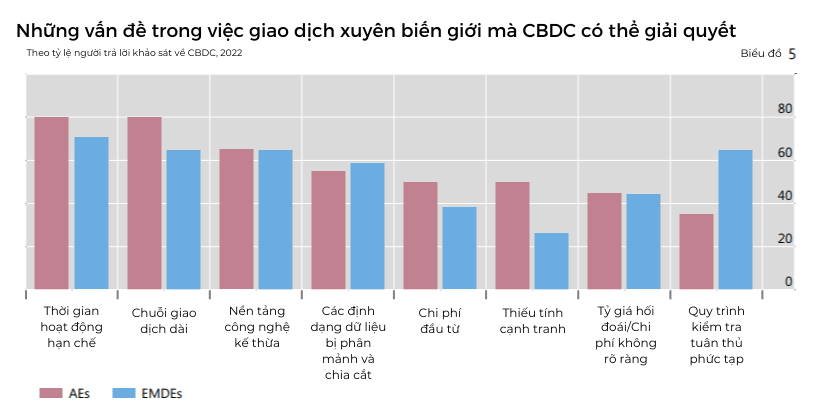

Wcześniej udział banków centralnych w hurtowym CBDC był napędzany zachętami ze strony detalicznych operacji CBDC. Jednakże w przeciwieństwie do detalicznych CBDC, wysiłki banków centralnych na rzecz hurtowych CBDC kierują się raczej poprawą płatności transgranicznych zarówno w AE, jak i EMDE, a nie priorytetowym traktowaniem poprawy włączenia finansowego.

Projekt Dunbar Dunbar, ogłoszony w 2022 r., jest przykładem transgranicznej inicjatywy hurtowej CBDC. Bank Rezerw Australii; Bank Centralny Malezji; Władze monetarne Singapuru; Bank Rezerw Republiki Południowej Afryki i Centrum Innowacji BIS współpracowały przy tym projekcie w celu zbadania wspólnej platformy dla wielu CBDC, aby umożliwić tańsze, szybsze i bezpieczniejsze płatności transgraniczne.

Prawdopodobieństwo, że banki centralne wyemitują hurtowe CBDC w najbliższej przyszłości, również wzrosło w porównaniu z zeszłym rokiem: 16% uważa, że prawdopodobne jest, że w ciągu najbliższych 3 lat będą one miały hurtową emisję CBDC, czyli dwukrotnie więcej niż w zeszłym roku (8%).

Ponadto 58% prawdopodobnie wyemituje obligacje w średnim terminie, w porównaniu z 54% w roku ubiegłym. Poza tym możliwość wydawania hurtowego CBDC w EMDE jest z reguły wyższa niż w AE.

Według raportu potrzebne są ramy prawne przyznające bankom centralnym prawo do emisji CBDC. Odsetek banków centralnych posiadających takie uprawnienia prawne nieznacznie wzrósł w ubiegłym roku z 26% do 27%. Ponadto około 8% banków centralnych zmienia obecnie lub wyjaśnia podobne obowiązujące przepisy.

W drugim kwartale 2023 r. Komisja Europejska planuje zaproponować regulacje ustanawiające cyfrowe euro (EBC, 2023). Jednakże jedna czwarta banków centralnych nie ma niezbędnej podstawy prawnej, a około 40% banków centralnych stwierdziło, że nie ma pewności.

W miarę wzrostu CBDC sceptycyzm banków centralnych co do krótkoterminowej emisji CBDC będzie stopniowo zanikał. Istnieje wyraźna rozbieżność w porównaniu z zeszłym rokiem – niektóre banki centralne są bardziej skłonne do emisji detalicznych CBDC w ciągu najbliższych trzech lat, podczas gdy inne są mniej skłonne.

Syntetyczne PCB