TL;DR

1. Wśród czterech metod stakowania, Pool Staking, prowadzony przez Lido Finance, dominuje w krajobrazie stakowania ETH, stanowiąc 36,6% całkowitego udziału w rynku ETH. Wynika to z dostępności, wszechstronności i wyjątkowych zalet płynnych instrumentów pochodnych (LSD).

2. Zróżnicowany ekosystem LSD składa się z następujących sektorów: infrastruktura DVT, protokoły tyczenia puli, protokoły LSDFi, ponowne stakowanie i podział zysków MEV. Sektory te stawiają czoła wyzwaniom, promują decentralizację i optymalizują zyski dla graczy, przyczyniając się do ciągłego wzrostu rynku LSD.

3. Rynek LSD ma znaczny potencjał wzrostu, który może być napędzany przez niski obecny poziom uczestnictwa w stakingu ETH, rozwój infrastruktury i zastosowanie zastawu stakingowego, co przyczyni się do powstania bardziej zdecentralizowanego i solidnego ekosystemu z dużymi możliwościami przyszłej ekspansji.

4. Kluczowym czynnikiem wzrostu rynku LSD jest współczynnik stakingu ETH, który obecnie wynosi zaledwie 15%. Przy założeniach scenariuszy niedźwiedzia, bazy i byka, które wykorzystują odpowiednio 38%, 51% i 70% dla współczynnika stakingu ETH, rynek LSD wykazuje możliwość wysokiego trzycyfrowego wzrostu w średnim okresie i potencjalny siedmiocyfrowy wzrost w ciągu pięciu lat.

5. Zwiększone zwroty Beta z sektora LSD, o czym świadczy zachowanie cen kluczowych tokenów protokołów, wraz z coraz stabilniejszym pegiem stETH, wskazują, że ekosystem LSD jest pełen zarówno możliwości gry w Beta, jak i poszukiwania możliwości w Alpha. Perspektywy te są szczególnie atrakcyjne dla inwestorów o średniej lub wysokiej tolerancji ryzyka.

1. Krajobraz stakingu ETH

Istnieją cztery podstawowe metody stakowania ETH w PoS:

Solo Staking, który wymaga od użytkowników uruchomienia własnego węzła walidatora poprzez zdeponowanie 32 ETH i spełnienie specyfikacji sprzętowych. Chociaż ta metoda oferuje maksymalną kontrolę i bezpieczeństwo, jest ona zasobochłonna dla większości użytkowników;

Staking as a Service (stSaaS) oferowany przez zewnętrznych operatorów węzłów walidacyjnych, wymaga od użytkowników obstawienia 32 ETH, podczas gdy zarządzaniem procesem zajmują się profesjonalni operatorzy, co czyni go mniej wymagającym.

Pool Staking, ułatwiony przez protokoły liquid staking, pooluje zdeponowane ETH i deleguje je zaufanym operatorom węzłów. Użytkownicy otrzymują odpowiednią ilość tokenów LSD reprezentujących ich stakowane ETH.

Staking CEX, oferowany przez giełdy takie jak Coinbase i Kraken, jest najprostszą metodą stakingu, niewymagającą portfela on-chain. Wiąże się jednak z najwyższym scentralizowanym ryzykiem.

W porównaniu do innych głównych sieci, które również przyjmują PoS, Ethereum ma stosunkowo niski współczynnik stakingu. Zgodnie z danymi stakingrewards.com, inne łańcuchy wykazują współczynniki stakingu pomiędzy 40% a 70%. Niższy współczynnik Ethereum można częściowo przypisać ograniczeniom wypłat, które uniemożliwiały użytkownikom dostęp do ich stakowanych ETH przed aktualizacją w Szanghaju, która została ukończona w kwietniu, oraz stosunkowo młodej infrastrukturze stakingu.

Staking pul wyłonił się jako dominująca metoda stakingu ETH ze względu na mniej wymagającą naturę i wszechstronne przypadki użycia, zdobywając 36,6% całkowitego udziału w rynku stakingu ETH, zgodnie z raportem Dune Analytics. Dalsza analiza ujawnia, że Lido Finance jest liderem sektora pool staking/LSD, posiadając 73% udziału w rynku w sektorze LSD. Sukces Lido można przypisać wsparciu wiodących instytucji, takich jak a16z i Paradigm, oraz przewadze pierwszego gracza, która ustanowiła dwie silne fosy konkurencyjne: ekonomię skali i wysoką płynność dla stETH. Pierwsza z nich zapewnia Lido przewagę w zakresie opłat u operatorów węzłów, podczas gdy druga zapewnia posiadaczom stETH większą elastyczność dla ich tokenów LSD w ekosystemie DeFi. Te unikalne zalety są trudne do powtórzenia. Ponadto rynek LSD wykazuje cechy monopolistyczne, przy czym pięć najlepszych protokołów LSD odpowiada za ponad 97% udziału w rynku stakingu płynnego.

2. Pochodzenie płynnego instrumentu pochodnego (LSD)

Pojawienie się Liquid Staking Derivatives (LSD) ma swoje źródło w „The Merge”, aktualizacji Ethereum przechodzącej z Proof of Work (PoW) na Proof of Stake (PoS). Ta zmiana zastępuje górników walidatorami, którzy stakują ETH w celu zabezpieczenia sieci. Jednak przeszkody, takie jak wysokie progi stakowania (32 ETH), wymagania sprzętowe i ograniczenia wypłat przed aktualizacją szanghajską, odstraszyły potencjalnych stakerów. Doprowadziło to do powstania LSD, tokenów reprezentujących stakowane ETH, emitowanych przez protokoły takie jak Lido Finance, Rocket Pool i Frax Finance lub scentralizowane giełdy, takie jak Coinbase i Binance. Te płynne tokeny mogą być przenoszone lub wykorzystywane w innych aplikacjach DeFi. LSD dzielą się na dwie kategorie: rebasing, jak stETH, który przydziela nagrody za stakowanie poprzez zwiększenie ilości tokenów i przynoszące nagrody, jak rETH lub wstETH, który dystrybuuje nagrody poprzez wzrost wartości tokenów. Ponieważ LSD rozwiązują bariery związane ze stakingiem i nieefektywnością kapitału, rynek LSD odnotował znaczący wzrost od 2023 r. i stał się jedną z głównych narracji DeFi.

Aby ocenić potencjał zwrotu beta dla LSD, możemy wykorzystać zmiany cen tokenów protokołów rdzeniowych. Z wykresu możemy wywnioskować, że podczas dużych wzrostów lub spadków na rynku, takich jak krach na rynku 19 maja, ostatni wzrost i późniejszy spadek, tokeny takie jak $LDO i $RPL wykazywały podobne zachowania cenowe do $BTC, co wskazuje, że beta LSD była identyczna z całym rynkiem w tamtym czasie. Jednak w miarę zbliżania się Merge zarówno $LDO, jak i $RPL doświadczyły znacznych wzrostów od lipca 2022 r. do września 2022 r., podczas gdy $BTC nadal się zmagał. Oznaczało to początek wzrostu sektora LSD. Następnie, począwszy od 2023 r., wraz ze zbliżaniem się Shanghai Upgrade, nie tylko $LDO i $RPL, ale cały sektor LSD odnotował kolejny wzrost sektora, co dodatkowo ugruntowało pozycję tego wschodzącego sektora jako centralnej długoterminowej narracji dla DeFi i podniosło jego potencjalną betę. Aktualizacja szanghajska wyeliminowała niepewność związaną z wypłatami, co stanowiło kamień milowy dla sektora LSD.

Jednym z najpoważniejszych ryzyk dla LSD jest utrata powiązania. Możemy użyć stETH, reprezentatywnego tokena LSD, jako przykładu do zbadania historii powiązania LSD i wnioskowania, czy LSD utracą swoje powiązanie w przyszłości. Wykres pokazuje, że gdy stETH został wprowadzony po raz pierwszy, powiązanie było niezwykle zmienne, wahając się od prawie 8% zniżki do 4% premii. Jednak wraz ze wzrostem adopcji i rozpoczęciem gromadzenia się płynności wokół stETH, powiązanie stopniowo ustabilizowało się na stałym poziomie -1,5% przez rok. Stałe powiązanie dla stETH było w dużej mierze spowodowane niepewnością otaczającą wypłaty w tamtym czasie.

Wydarzenia rynkowe, takie jak incydent LUNA-UST i upadek FTX, wywołały irracjonalne ruchy rynkowe wywołane paniką, w wyniku czego stETH tymczasowo straciło swoje powiązanie. Jednak wielkość dyskonta konsekwentnie malała z każdym wydarzeniem, co sugeruje rosnące zaufanie rynku do stETH.

Wraz z zakończeniem aktualizacji w Szanghaju 12 kwietnia 2023 r. niepewność związana z wycofaniem została wyeliminowana, co dodatkowo ustabilizowało kurs. Chociaż uważam, że duże LSD, takie jak stETH, prawdopodobnie nie doświadczą tak znaczącej utraty kursu jak wcześniej, mniejsze LSD o mniejszej płynności i mniej ugruntowanej marce mogą stawić czoła znacznie wyższemu ryzyku kursu. Dlatego należy zachować ostrożność podczas posiadania LSD z mniejszą bazą użytkowników.

Rozwój sektora Liquid Staking można w dużej mierze scharakteryzować poprzez postęp kluczowych podmiotów, takich jak Lido, Rocket Pool, Frax Finance, Coinbase i Binance. Lido, jako pierwszy gracz w tej przestrzeni, szybko zdobył znaczący udział w rynku. Po około roku Rocket Pool wszedł na scenę z bardziej zdecentralizowanym mechanizmem, stopniowo osłabiając dominację Lido.

Centralne giełdy, takie jak Coinbase i Binance, rozpoznając znaczny potencjał rynkowy sektora LSD, uruchomiły usługi stakingu. Dzięki rozległym bazom użytkowników i przyjaznym interfejsom użytkownika, były w stanie szybko zyskać popularność. Frax Finance wykroił jednak znaczący udział w rynku pośród tej zaciętej konkurencji, wykorzystując swoje zasoby głosowania w sprawie zarządzania, aby oferować wyższe zyski, co zapoczątkowało wojnę o zyski w sektorze LSD.

Warto zauważyć, że po aktualizacji szanghajskiej TVL w protokołach łańcuchowych stale rośnie, podczas gdy TVL w scentralizowanych giełdach stopniowo spada. Tę zmianę można prawdopodobnie przypisać ryzyku regulacyjnemu, z jakim mierzą się scentralizowane giełdy.

3. Stan rynku LSD

Narodzony z „The Merge” i rozwijający się wraz z „Shapella”, rynek LSD ewoluował z sektora usług w zróżnicowany ekosystem obsługujący stakerów, yield farmerów i degenów DeFi. Rynek LSD składa się z pięciu sektorów: infrastruktury opartej na technologii Distributed Validator Technology (DVT), protokołów stakingu pul, protokołów LSDFi, ponownego stakingu i protokołu dzielenia się plonami MEV.

Obecne usługi pool stakingu napotykają na wyzwania, takie jak przechowywanie funduszy użytkowników i scentralizowane ryzyko operatora węzła. DVT oferuje rozwiązanie, działając jako portfel multi-signature dla węzłów walidacyjnych. Wykorzystuje cztery podstawowe mechanizmy:

Rozproszone generowanie klucza, w którym prywatny klucz walidatora jest dzielony na wiele części, a każdy operator jest właścicielem pojedynczej części klucza prywatnego (KetShare).

Shamir’s Secret Sharing umożliwia rekonstrukcję klucza prywatnego przy użyciu wstępnie zdefiniowanego progu KeyShares.

Obliczenia wielostronne umożliwiają operatorom przeprowadzanie zdecentralizowanych obliczeń bez konieczności rekonstruowania całego klucza prywatnego na pojedynczym urządzeniu.

Tolerancja błędów byzantynowych w Stambule, która polega na losowym wyborze węzła wiodącego.

Mechanizmy te przyczyniają się do bezpieczniejszej i bardziej odpornej sieci, jednocześnie znacznie zmniejszając ryzyko cięcia. Do najważniejszych protokołów DVT należą SSV Network i Obol Network.

Sektor usług pool staking jest zdominowany przez Lido Finance, Rocket Pool i Frax Finance. Lido jest liderem rynku z 73% udziałem, co przypisuje się wcześniej wspomnianym zaletom. Rocket Pool, drugi co do wielkości protokół, posiada około 7% udziału w rynku. Wyróżnia się mechanizmem przyjmowania operatorów węzłów bez uprawnień, umożliwiając każdemu z 8 ETH i minimum 2,4 ETH wartości $RPL zostanie operatorem węzła, obniżając tym samym bariery wejścia i promując decentralizację.

Frax, jeden z najszybciej rozwijających się protokołów LSD, zajmuje trzecie miejsce pod względem całkowitej zablokowanej wartości (TVL). Osiągnął wysoki wzrost, oferując ponadprzeciętne zyski dla stakerów. Po wpłacie użytkownicy otrzymują frxETH, które można dalej stakować, aby uzyskać sfrxETH lub przekazać do puli frxETH/ETH Curve, aby zarobić $CRV, $CVX i $FXS. Jednak nagrody za stakowanie ETH są pomijane, zamiast tego są przydzielane posiadaczom sfrxETH. Posiadacze sfrxETH zarabiają wyższe zyski dzięki dodatkowym nagrodom od frxETH, podczas gdy dostawcy płynności frxETH korzystają ze znacznej siły głosów Frax w Curve i Convex, zwiększając nagrody LP.

Termin LSDFi odnosi się do produktów lub protokołów DeFi bazujących na LSD i można je podzielić na następujące kategorie:

Platformy pożyczkowe, takie jak Aave.

Agregatory zysków, takie jak Yeran Finance, 0xACID i bestLSD.

Protokóły dotyczące wydajności, w tym Aura Finance, unshETH, LSDx Finance i Pendle Finance.

Produkty indeksowe, reprezentowane przez Index Coop.

Produkty usługowe, takie jak Cian, DeFi Saver i Instadapp.

Protokół CDP, taki jak Lybra Finance.

Większość protokołów LSDFi ma na celu maksymalizację wydajności LSD poprzez pozyskiwanie zewnętrznych źródeł wydajności lub wykorzystanie dźwigni finansowej.

Re-staking, koncepcja wprowadzona przez EigenLayer, stała się centralną narracją na rynku LSD. Zasadniczo re-staking polega na wzięciu już postawionego kapitału i obstawieniu go jeszcze raz, dodając w ten sposób dodatkowe warunki cięcia kapitału.

Ta koncepcja jest istotna z dwóch perspektyw. Po pierwsze, w przypadku łańcuchów PoS, takich jak Ethereum, bezpieczeństwo systemu jest wprost proporcjonalne do ilości zainwestowanego kapitału, który jest ograniczony. Za każdym razem, gdy pojawia się nowy system, kapitał staje się coraz bardziej rozdrobniony. Po drugie, w przypadku aplikacji takich jak mosty, wyrocznie i roll-upy, zabezpieczenie znacznego kapitału może być trudne, co utrudnia ustanowienie bezpiecznego systemu.

Na przykład załóżmy, że Aplikacja A decyduje się świadczyć usługi w sieci Ethereum, ale napotyka problemy z ustanowieniem własnej sieci bezpieczeństwa. W takim przypadku Aplikacja A może uczestniczyć w kontrakcie EigenLayer, określając mechanizm nagrody i cięcia. Restakerzy mogą następnie wdrożyć swoje już obstawione ETH lub LSD do EigenLayer, zabezpieczając Aplikację A w podobny sposób, w jaki zabezpieczają sieć Ethereum.

W miarę jak coraz więcej restakerów bierze udział w kontrakcie EigenLayer, EigenLayer skutecznie łączy bezpieczeństwo zapewniane przez stakerów. Ten proces umożliwia skonsolidowaną usługę bezpieczeństwa dla uczestników sieci.

Re-staking rozwiązuje problemy poprzez łączenie rozdrobnionego kapitału lub zabezpieczeń i dostarczanie aplikacjom nowego podejścia do bootstrappingu sieciowego. EigenLayer ułatwia użytkownikom ponowne stakowanie ich tokenów LSD, gromadzenie zasobów zabezpieczeń i rozszerzanie ich na te aplikacje. W rezultacie użytkownicy zbierają dodatkowe nagrody, efektywność wykorzystania kapitału w całym ekosystemie jest zwiększona, a aplikacje oszczędzają czas i wysiłek w budowaniu swoich środków bezpieczeństwa. Ta synergia tworzy sytuację korzystną dla wszystkich zaangażowanych stron.

Maksymalna wartość ekstrakcyjna (MEV) odnosi się do maksymalnej wartości, którą walidatorzy mogą wydobyć z nagród blokowych i opłat za gaz poprzez zmianę sekwencji transakcji. MEV jest często wykorzystywany przez boty arbitrażowe, które stosują strategie takie jak ataki typu sandwich (front-running), negatywnie wpływając na użytkowników detalicznych. W związku z tym kilka protokołów ma na celu rozwiązanie tego problemu, a jednym z nich jest Manifold Finance.

Manifold Finance wykorzystuje SecureRPC do oferowania usługi o nazwie OpenMEV, redystrybuując zyski MEV. Protokół planuje uruchomienie mevETH, dzieląc się zyskiem MEV ze stakerami i zapewniając dodatkowe źródło zysku. Ten rozwój sytuacji może dodatkowo promować wzrost rynku LSD.

4. Motory wzrostu

Uważamy, że potencjał wzrostu rynku LSD można przypisać następującym czynnikom: obecne niskie uczestnictwo w stakingu ETH, rozwój infrastruktury zmniejszający ryzyko cięcia, zastawy stakingowe zachęcające do restakingu, potencjał napływu kapitału instytucjonalnego oparty na stabilnej rentowności stakingu ETH oraz „wojny o rentowność”, w których platformy przyciągają użytkowników, oferując dodatkowe rentowności.

4.1 Niskie bieżące uczestnictwo

Jak wspomniano wcześniej, obecny współczynnik stakingu ETH jest znacznie niższy w porównaniu do innych łańcuchów, których współczynniki są 2–5 razy wyższe niż Ethereum.

Można wnioskować, że współczynnik stakingu ETH ma znaczny potencjał wzrostu i praktycznie nie ma spadków. Obecny współczynnik podwodny dla stakerów wynosi 72,4%, a aktualizacja w Szanghaju wyeliminowała niepewność co do wypłat, co sprawia, że scenariusz zmniejszonego współczynnika stakingu w przyszłości jest wysoce nieprawdopodobny. Ponadto dane z Dune pokazują, że aktywność stakingu ETH nadal rośnie i odnotowała gwałtowny wzrost po aktualizacji Shapelli.

4.2 Rozwój infrastruktury

Rozwój podstawowej infrastruktury, takiej jak DVT, jest kluczowym czynnikiem przyczyniającym się do wzrostu rynku LSD. Główną zaletą DVT jest znacząca redukcja ryzyka cięcia. Cięcie może negatywnie wpłynąć na ekosystem, powodując koncentrację aktywności stakingowej w większych pulach lub protokołach, ponieważ mniejsze podmioty są bardziej negatywnie dotknięte, gdy dochodzi do cięcia. Poprzez łagodzenie ryzyka cięcia, DVT zwiększa wydajność stakingu i poprawia efektywność stakingu protokołów stakingu płynnego, wspierając bardziej zdecentralizowane środowisko. W miarę jak DVT zyskuje powszechną adopcję, sieć staje się bardziej odporna, a rynek LSD staje się silniejszy.

4.3 Rehipoteka stawkowania

Narracja ponownego stakingu wprowadzona przez EigenLayer ma znaczny potencjał, ponieważ może stworzyć efekt koła zamachowego w ekosystemie LSD. Wykorzystanie bezpieczeństwa grupowania EigenLayer, projektów i aplikacji może zminimalizować koszty budowy infrastruktury bezpieczeństwa, przyciągając więcej programistów. Wraz ze wzrostem adopcji rosną również nagrody dla użytkowników uczestniczących w ponownym stakingu. Wydajność można dodatkowo zwiększyć za pomocą protokołów LSDFi, wykorzystując złożoną kompozycyjność DeFi, ostatecznie napędzając więcej działań ponownego stakingu.

4.4 Napływ środków do instytucji

Pomimo ryzyka związanego z siecią i ograniczaniem ryzyka, rentowność stakingu ETH jest nadal uważana za najbliższy pomiar stopy wolnej od ryzyka lub stawki referencyjnej w ekosystemie Ethereum, ponieważ można twierdzić, że jest to najstabilniejsze źródło rentowności w Ethereum, co będzie promować rozwój teorii wyceny aktywów kryptowalutowych, co potencjalnie może wywołać kolejną falę adopcji instytucjonalnej.

W porównaniu do stopy wolnej od ryzyka w tradycyjnych finansach, takiej jak rentowność 10-letnich obligacji rządowych, rentowność stakingu ETH niesie ze sobą większą niepewność. Ponadto rentowność amerykańskich obligacji rządowych jest obecnie na najwyższym poziomie w ostatnich latach, co sprawia, że rentowność stakingu ETH jest mniej atrakcyjna w porównaniu. Jednak rentowność obligacji rządowych prawdopodobnie z czasem spadnie, a rynek kryptowalut może ponownie wejść w fazę wzrostową w przyszłości. W rezultacie staking ETH może stać się bardziej atrakcyjny.

Dla inwestorów instytucjonalnych BTC i ETH są często pierwszym wyborem, a stabilna rentowność, taka jak ta ze stakingu ETH, dobrze odpowiada ich potrzebom. W tym momencie może nastąpić hossa w sektorze LSD, pobudzona przez znaczny napływ kapitału.

4.5 Wojny o plony

Podstawowa rentowność stakingu ETH jest taka sama na wszystkich platformach; dlatego najskuteczniejszym sposobem na przyciągnięcie użytkowników jest zapewnienie dodatkowych rentowności. Frax Finance jest doskonałym przykładem, ponieważ jego płynny produkt stakingowy oferuje dodatkowe rentowności, co spowodowało szybki wzrost w ciągu ostatnich kilku miesięcy. Rentowności na rynku LSD można podzielić w następujący sposób.

4.5.1 Staking Vanilla ETH

Ta podstawowa stopa zwrotu ze stakingu jest taka sama w przypadku różnych protokołów, co sprawia, że użytkownicy wybierają renomowane platformy, takie jak Lido Finance i Rocket Pool, ponieważ ich LSD charakteryzują się większą płynnością na giełdach zdecentralizowanych i większą liczbą przypadków użycia w środowisku DeFi.

4.5.2 Pożyczki lewarowane

Pożyczki lewarowane obejmują stosowanie protokołów rynku pieniężnego, takich jak Aave, w celu wykonywania pętli i zarabiania lewarowanych zysków na pozycjach LSD. Ryzyko tej metody to problemy z płynnością podczas de-lewarowania. Rzeczywista płynność puli może być mniejsza niż się wydaje, ponieważ dźwignia zwiększa płynność. Gdy duże pozycje są wycofywane, pośpiech w ich wycofywaniu może skutkować niewystarczającą płynnością, tworząc spiralę spadkową.

4.5.3 Zachęty w zakresie zarządzania

Frax Finance skutecznie wykorzystuje swoją siłę głosu w Curve, aby skierować więcej nagród do puli frxETH/ETH. Innym godnym uwagi przykładem jest yETH Yearn Finance. Ponieważ Yearn ma większą siłę głosu w Curve, protokół prawdopodobnie zapewni wyższe plony. Jednak Yearn i Frax nie konkurują bezpośrednio, ponieważ aktywa bazowe yETH obejmują koszyk LSD, w tym frxETH. W ten sposób yETH służy użytkownikom Frax jako produkt zwiększający plony.

4.5.4 Agregator

Ciekawym przykładem agregatora jest bestLSD, protokół agregatora plonów LSD, którego celem jest maksymalizacja plonów poprzez połączenie rzeczywistych plonów z płynnym stakingiem. Poprzez aukcję tokenów zarządzania protokołu w zamian za tokeny przynoszące plony, takie jak GLP, veCRV i veVELO, bestLSD może zapewnić swoim użytkownikom zwiększone plony.

4.5.5 Handel zyskami

Pendle Finance umożliwia użytkownikom handel rentownością poprzez dzielenie aktywów przynoszących rentowność, takich jak LSD, na Principal Tokens (PT) i Yield Tokens (YT). Poprzez Pendle użytkownicy mogą realizować kilka strategii:

Zablokowanie zysku: Użytkownicy kupują PT i wykupują bazowy token w momencie zapadalności. Zyski wynikają ze zniżki przy zakupie, skutecznie blokując zysk.

Długoterminowa stopa zwrotu: Użytkownicy kupują YT, gdy domniemana roczna stopa zwrotu jest niedowartościowana.

Handel rentownością: Użytkownicy spekulują na temat dynamiki pomiędzy bazową roczną stopą procentową (APY) a domniemaną roczną stopą procentową (APY) konkretnych aktywów przynoszących dochód.

Krótko mówiąc, Pendle pozwala użytkownikom zwiększyć efektywność kapitału poprzez zarządzanie rentownością.

4.5.6 Produkty strukturyzowane

Produkty strukturyzowane to dostosowane instrumenty inwestycyjne obejmujące różne aktywa finansowe, takie jak dochód stały, instrumenty pochodne, akcje i towary. Produkty te są dostosowane do dostosowanych profili ryzyka i zysku i oferują korzyści, takie jak ochrona kapitału i zwiększenie rentowności. Ponieważ LSD można postrzegać jako pozycję o stałym dochodzie, protokoły takie jak Shield zapewniają produkty strukturyzowane LSD, łącząc strategie LSD i opcji. Protokół oferuje dwa rodzaje stakingu LSD: Aggregate Staking i Option-Boost Staking. Aggregate Staking deponuje stakowane ETH w puli Curve, generując nagrody LP oprócz bazowego dochodu LSD. Option-Boost Staking, zbudowany na Aggregate Staking, przydziela nagrody za staking strategii opcyjnej o nazwie Wedding Cake, zwiększając potencjał rentowności przy jednoczesnej ochronie kapitału.

5. Prognozowanie wartości rynkowej

Wzrost wartości rynkowej LSD jest silnie zależny od ekspansji procentu stakingu ETH, oprócz innych czynników, takich jak wzrost udziału w rynku LSD i wahania ceny ETH. Biorąc pod uwagę bardziej dojrzałe warunki stakingu innych łańcuchów PoS, możemy przeprowadzić prognozę, stosując kombinację analizy porównawczej i scenariuszowej.

Analiza scenariuszy to metoda stosowana do oceny potencjalnego wpływu różnych czynników, które mogą wpłynąć na przyszłe wyniki projektu/inwestycji. Biorąc pod uwagę dynamiczną naturę branży kryptowalut i pojawiający się status sektora LSD, ta metoda pomaga uwzględnić niepewność i wahania potencjalnego wzrostu, zapewniając szerszą perspektywę możliwych wyników.

5.1 Założenie

Prognoza opiera się na zestawie podstawowych założeń. Te przesłanki oznaczają główne elementy wpływające na ekspansję wartości rynkowej LSD i są regulowane w naszym modelu przewidywania wartości rynkowej. Poniżej znajduje się przegląd tych założeń wraz ze szczegółowymi wyjaśnieniami dla każdego z nich.

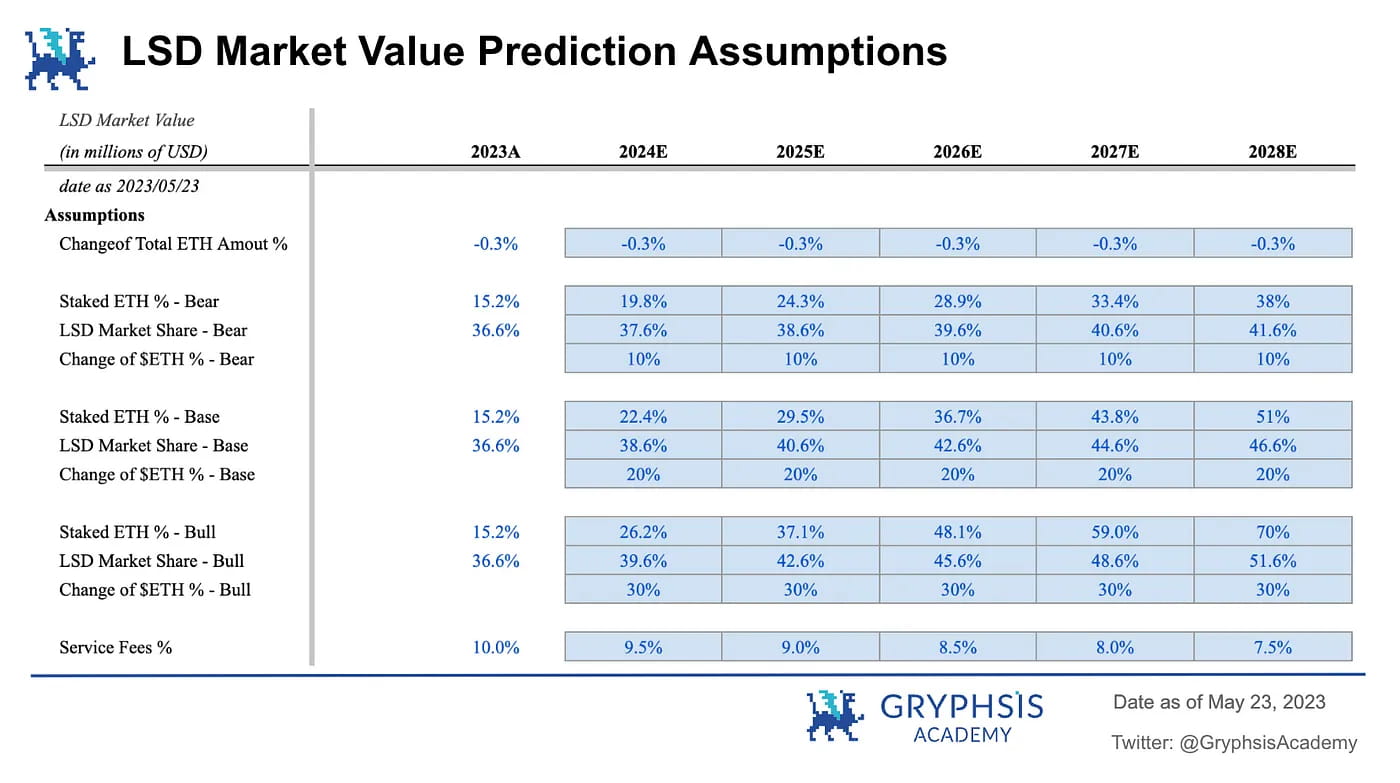

Zmiana całkowitej kwoty ETH %: Zmiana całkowitej kwoty ETH % to liczba ETH w obiegu. Po fuzji Ethereum stało się aktywem nieinflacyjnym, którego wartość w nadchodzących latach prawdopodobnie spadnie. Dlatego też ten model wykorzystuje prognozę tempa wzrostu podaży ETH firmy Ultra Sound Money (-0,3%) dla tej metryki. Projekcja opiera się na dynamicznej interakcji między nagrodami PoS dla stakerów a tempem spalania. Nawet jeśli liczba walidatorów wzrośnie w nadchodzących latach, potencjalnie zwiększając emisję nagród, spalanie gazu prawdopodobnie będzie kontynuowane. Biorąc pod uwagę, że tempo wzrostu podaży pozostaje deflacyjne w obecnym stanie rynku, ten model wykorzystuje prognozę tempa wzrostu podaży na poziomie -0,3% na następne pięć lat.

Procent stakingu ETH: Procent stakingu ETH jest najważniejszym czynnikiem wpływającym na wzrost wartości rynku, ponieważ bezpośrednio wpływa na potencjalny wzrost ilości krążących LSD. Wzrost współczynnika stakingu będzie spowodowany niskim obecnym uczestnictwem i nagrodami za staking ETH, które są wyższe niż w przypadku innych sieci, co wskazuje, że sieć może pomieścić znaczną liczbę dodatkowych stakerów, zanim zostanie osiągnięta równowaga. Aby uwzględnić niepewność, modele wykorzystują przypadki niedźwiedzia, bazy i byka, aby zapewnić bardziej kompleksową ocenę.

Przypadek niedźwiedzia: współczynnik stakingu ETH rośnie do tego samego poziomu co Polygon, który ma stosunkowo niższy współczynnik stakingu w porównaniu do innych łańcuchów PoS. Sugeruje to, że popyt na staking może być niższy niż początkowo przewidywano.

Przypadek bazowy: współczynnik stakingu ETH osiąga parytet z medianą współczynnika innych łańcuchów PoS. Oznacza to, że współczynnik stakingu Ethereum ma znaczny potencjał wzrostu i może wzrastać szybciej niż w przypadku niektórych innych łańcuchów PoS, pomimo stosunkowo krótszego istnienia w krajobrazie mechanizmów PoS.

Bull case: Współczynnik stakingu ETH rośnie, aby dorównać Solanie, obecnemu liderowi w zakresie procentu stakingu. Sugeruje to, że Ethereum ma potencjał, aby stać się najbardziej dominującą siecią blockchain. Pomimo powszechnej adopcji, scenariusz ten opiera się na ciągłym wzroście adopcji kryptowalut na całym świecie.

Udział w rynku LSD: Udział w rynku LSD jest kolejnym podstawowym czynnikiem oceny wartości rynkowej. Dzięki swoim zaletom, w tym niskim barierom wejścia i różnorodnym przypadkom użycia, przewiduje się, że pool staking wykaże trwały wzrost. Model wyznacza odpowiednio 1%, 2% i 3% dla scenariuszy niedźwiedzia, bazy i byka. Jednak ta prognoza jest stosunkowo ostrożna. Atrakcyjność pool stakingu może wzrosnąć w miarę dalszej ewolucji rynku LSD, szczególnie w sektorze LSDFi.

Zmiana ceny ETH: Zmiana ceny ETH: Wahania ceny ETH odgrywają znaczącą rolę, ponieważ mogą bezpośrednio wpływać na skłonność użytkowników do stakowania swoich ETH. Wraz ze wzrostem ceny wzmacnia się zaufanie do przyszłości ETH, co prowadzi do aktywniejszego uczestnictwa w działaniach stakingowych. Ponadto eskalacja cen może stymulować ekspansję rynku DeFi, potencjalnie ujawniając więcej możliwości zarabiania na LSD. Model wyznacza zmiany o 10%, 20% i 30% odpowiednio dla scenariuszy niedźwiedzia, bazowego i byka. W scenariuszu bazowym zakładamy, że cena ETH osiągnie około 4603 USD w ciągu pięciu lat, dorównując szczytowej cenie ostatniego rynku byka. To założenie odzwierciedla skromny wzrost rynku w połączeniu z pewnym stopniem odzyskania ceny. Cena ETH w scenariuszu byka osiągnie 6800 USD w ciągu pięciu lat, co jest zgodne z innymi byczymi prognozami, które przewidują znaczny wzrost zarówno LSD, jak i ogólnej adopcji kryptowalut. Cena ETH powinna więc być w stanie przekroczyć swój poprzedni rekord wszech czasów.

Opłata za usługę: Chociaż nie jest bezpośrednio włączona do konstrukcji modelu prognozowania, opłata za usługę odgrywa kluczową rolę w wykazywaniu potencjału rynku LSD. Zyskowność protokołów jest podstawowym czynnikiem, szczególnie wraz z pojawieniem się narracji „Real Yield”. Model wykorzystuje punkt wyjścia w wysokości 10%, stawkę pobieraną przez Lido. W miarę zaostrzania się konkurencji oczekuje się, że stawka ta będzie spadać. Dlatego model zakłada stopniową redukcję o 0,5% rocznie w ciągu najbliższych pięciu lat.

5.2 Prognozowanie

Scenariusz bazowy: Na podstawie tych czynników wynik przypadku bazowego prognozuje możliwość znacznego trzycyfrowego wzrostu procentowego w średnim okresie, z potencjałem osiągnięcia sześciocyfrowego wzrostu w ciągu najbliższych pięciu lat.

Projekcja Staked ETH: Po skonstruowaniu modelu, projekcja staked ETH wyłania się jako główny wynik. Wyniki sugerują, że nawet w najbardziej konserwatywnym scenariuszu, ilość staked ETH mogłaby wzrosnąć o 250% w ciągu pięciu lat. Co więcej, w optymistycznym scenariuszu liczba ta mogłaby wzrosnąć nawet do 560%, podkreślając ogromny potencjał tego wschodzącego sektora.

Prognoza przychodów z usług: Podobnie jak prognozy dla stakowanych ETH, szacunki przychodów z usług wykazują również niezwykły potencjał. Nawet w scenariuszu niedźwiedzim przychody z usług mogłyby nadal osiągnąć wzrost o blisko 300%. W scenariuszu byczym wartość ta mogłaby gwałtownie wzrosnąć do 1564%. Ta imponująca potencjalna rentowność sugeruje wysokie prawdopodobieństwo pojawienia się solidnych protokołów „rzeczywistej rentowności” w sektorze.

Wartość rynkowa ważona prawdopodobieństwem: Aby zakończyć prognozowanie, model łączy wyniki trzech scenariuszy, przypisując 50% wagi przypadkowi bazowemu i 25% przypadkom niedźwiedzia i byka. Ta metodologia pomaga określić potencjalny wzrost wartości rynku LSD w ciągu najbliższych pięciu lat. Wyniki sygnalizują niezwykły siedmiocyfrowy wzrost wartości rynku, podkreślając znaczny potencjał tego wschodzącego sektora. Należy jednak zauważyć, że osiągnięcie warunków wysokiego procentu stawkowania może nie być tak proste, jak się wydaje, a wzrost udziału w rynku LSD może zająć trochę czasu. Rynek ostatecznie osiągnie równowagę pod wpływem wielu czynników, co wymaga szerokiej obserwacji w różnych warunkach rynkowych.

6. Podstawowe protokoły

6.1 ZŻG

SSV Network i Obel Network to dwaj główni gracze sektora DVT. Obaj są oddani zdecentralizowanemu stakingowi ETH. SSV buduje zdecentralizowaną, otwartą sieć stakingową ETH opartą na DVT. SSV jest najszybciej rozwijającym się protokołem DVT, ponieważ jest bliski uruchomienia sieci głównej, a Lido dołączyło do programu pilotażowego SSV. SSV jest również jedynym protokołem DVT, który uruchomił swój natywny token.

Obel Network to protokół mający na celu wspieranie zaufania przy minimalnym stakingu poprzez walidację wielu operatorów. Obol ma dwie podstawowe funkcje, DV Launchpad i Charon. DV Launchpad jest używany do ułatwiania generowania rozproszonych kluczy walidatorów wśród użytkowników zdalnych. Charon to oparte na GoLang oprogramowanie pośredniczące HTTP używane do ułatwiania współpracy między klientami walidatorów Ethereum, przekształcając ich w spójną, rozproszoną sieć walidatorów. W styczniu 2023 r. Obel zakończył rundę finansowania w wysokości 12,5 mln współprowadzoną przez Pantera Capital i Archetype, z udziałem Coinbase Ventures, Nascent, BlockTower itp.

6.2 Staking puli

Lido Finance i Rocket Pool obecnie dominują w sektorze pool staking na rynku Liquid Staking Derivatives (LSD). W miarę rozwoju rynku prawdopodobne jest, że te dwa protokoły utrzymają swoje wiodące pozycje. Należy jednak pamiętać, że krajobraz DeFi nieustannie ewoluuje, a nowi konkurenci pojawiają się, aby rzucić wyzwanie obecnym graczom.

Rocket Pool ma większy potencjał wzrostu ze względu na swój obecny udział w rynku. Z drugiej strony, silne fosy Lido Finance mogą pomóc mu utrzymać przewagę nad konkurencją, ale ważne jest, aby być przygotowanym na możliwość, że jego udział w rynku może stopniowo spadać, gdy na rynek wchodzą nowi konkurenci.

6.3 LSDFi

Aura Finance to ważny protokół LSDFi, który należy obserwować w zmieniającym się krajobrazie rynku LSD. Płynność jest siłą napędową protokołów LSD. Bez płynności LSD protokołu mogą zawieść, ponieważ nie da się utrzymać powiązania między LSD a ETH, co uczyniłoby go nieatrakcyjnym do utrzymania. Przed Shapellą wojna o płynność na rynku LSD rozpoczęła się na Curve Finance, a protokoły takie jak Lido i Frax walczyły o głębszą płynność dla swoich pul LSD. Teraz na Balancer pojawiło się nowe pole bitwy. Cztery z 5 największych pul na Balancer to pule związane z LSD, co wskazuje, że protokół stał się kolejnym głównym miejscem obrotu dla LSD.

Aby utrzymać pule płynności na Balancer, podobnie jak w przykładzie Curve, protokoły będą musiały uzyskać siłę głosu poprzez gromadzenie veBAL. Podobnie jak Convex dla Curve, Aura Finance jest optymalizatorem wydajności dla Balancer. W miarę rozwoju rynku LSD pozycja Aura Finance będzie stawać się coraz bardziej krytyczna.

7. Wyrażanie idei

7.1 Wersja beta

Biorąc pod uwagę jego znaczenie dla branży i znaczny potencjał wzrostu wartości rynkowej, sektor LSD może być doskonałym wyborem dla inwestorów niechętnych ryzyku, poszukujących umiarkowanych zwrotów. Jednym z podejść jest naśladowanie strategii funduszy ETF (Exchange Traded Funds) i zbudowanie portfela obejmującego różne tokeny związane z LSD. ETF-y są jednym z najpopularniejszych podejść inwestycyjnych dla inwestorów detalicznych w tradycyjnych finansach, biorąc pod uwagę korzyści z dywersyfikacji, niskie koszty i stabilne zwroty Beta. Ponieważ wybór tokenów i wyczucie rynku może być wyzwaniem dla większości inwestorów detalicznych, ta metoda jest skutecznym sposobem na wykorzystanie wzrostu sektora LSD.

Dwa popularne sposoby budowania portfela podobnego do ETF to metody ważone kapitalizacją rynkową i ważone równomiernie. Pierwsza z nich przydziela wagi każdego tokena proporcjonalnie do jego całkowitej wartości rynkowej, odzwierciedlając konsensus rynkowy, ale potencjalnie nadmiernie eksponując duże projekty. Druga przypisuje taką samą proporcję portfela do każdego tokena, zwiększając potencjalne zwroty, ale potencjalnie prowadząc do nadmiernej ekspozycji na bardziej ryzykowne protokoły. Na podstawie swojej tolerancji ryzyka inwestorzy mogą zdecydować o metodzie ważenia i sektorach LSD, które powinni uwzględnić w swoich portfelach.

7.2 Poszukiwanie Alfa

Dla inwestorów o wysokiej tolerancji ryzyka, którzy szukają alfy, rynek LSD oferuje również liczne możliwości. Biorąc pod uwagę obecny krajobraz, pool staking jest już dojrzały, podczas gdy infrastruktura i re-staking są wciąż w początkowej fazie. Stąd LSDFi może być obszarem, który należy traktować priorytetowo.

Ponieważ protokoły rywalizują o udziały w rynku, zwiększają one rentowność, co potencjalnie prowadzi do możliwości ponzinomiki przypominających te z DeFi Summer. Potencjalne zyski mogą być znaczne, ale takie podejście wymaga pilnej obserwacji sektora i ostrożnego zarządzania ryzykiem. Należy pamiętać, że strategie inwestycyjne wysokiego ryzyka nie są odpowiednie dla każdego i zawsze należy rozważyć swoją osobistą tolerancję ryzyka i cele inwestycyjne przed zanurzeniem się.

8. Perspektywy

Przyszłość rynku Liquid Staking Derivatives wydaje się obiecująca, ponieważ oczekuje się, że będzie on nadal rósł i ewoluował. Kluczowe sektory do monitorowania obejmują podstawową infrastrukturę, LSDFi i protokoły ponownego stakingu, które są nadal słabo rozwinięte w porównaniu do tradycyjnego pool stakingu.

Chociaż potencjał wzrostu wydaje się znaczący, na tę ekspansję wpływa wiele czynników. Ważne jest, aby uważnie śledzić rynek, aby ocenić jego obecny stan i potencjalny przyszły kierunek. Na razie, w oparciu o obecne trendy, możemy utrzymać optymistyczne perspektywy dla całego rynku LSD.

Odniesienia

Bankless, EigenLayer: zwiastun ponownego zajęcia (2023)

LD Capital, Stabilność i wysoki wzrost LSD (2023)

@Wayne24699837, https://twitter.com/wayne24699837/status/1637165157939056642?s=61&t=dLproOHuQ34C-TwIawjowA

Deklaracja

Niniejszy raport został napisany przez @BC082559, stażystę @GryphsisAcademy, pod kierunkiem @CryptoScott_ETH i @Zou_Block, mentorów Gryphsis Academy. Cała treść została wyprodukowana niezależnie przez autora(-ów) i niekoniecznie odzwierciedla opinie Gryphsis Academy lub organizacji, która zamówiła raport. Czytelnicy nie mają wpływu na decyzje redakcyjne ani treść. Autor(-zy) mogą posiadać kryptowaluty wymienione w niniejszym raporcie. Niniejszy raport ma charakter wyłącznie informacyjny. Nie ma on służyć jako porada inwestycyjna. Przed podjęciem jakichkolwiek decyzji inwestycyjnych należy przeprowadzić własne badania i skonsultować się z niezależnym doradcą finansowym, podatkowym lub prawnym. Dotychczasowe wyniki jakichkolwiek aktywów nie są wyznacznikiem przyszłych wyników.