DeFi doświadczyło wielu incydentów związanych z bezpieczeństwem, które kosztowały miliardy dolarów, powodując stopniową utratę zaufania ludzi do jego podstawowej propozycji wartości. Jednak rozwiązania ubezpieczeniowe, które łagodzą ryzyko związane z DeFi, mają kluczowe znaczenie dla zapewnienia powszechnego przyjęcia DeFi.

W tej serii ubezpieczeń szczegółowo przyjrzymy się następującym umowom:

Nexus Mutual, Unslashed, InsurAce, Risk Harbor, Ease.org, Sherlock, Tidal Finance, InsureDAO, Neptune Mutual, Bridge Mutual, Cozy Finance, Bright Union i Solace

Przegląd rynku ubezpieczeń

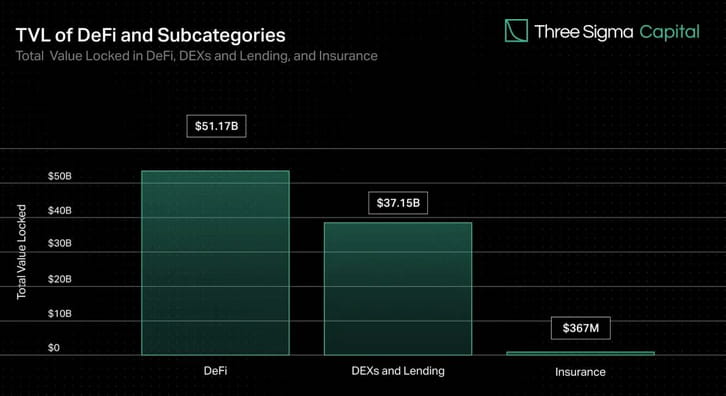

Podczas gdy DEX i pożyczki stanowią większość wartości zablokowanej w DeFi, ubezpieczenia stanowią mniej niż 1% całkowitej wartości. Jednak wraz z rozwojem TVL rośnie również potencjał luk w inteligentnych kontraktach lub innych wektorów ataków. Rozwiązania ubezpieczeniowe przypominają sieci zabezpieczeń na tradycyjnych rynkach finansowych, a dobrze prosperujące rozwiązania zachęcą inwestorów, użytkowników indywidualnych i instytucje do pewnego uczestnictwa w rynkach on-chain.

Pionier branży Nexus Mutual zdominował rynek ubezpieczeń od momentu jego wprowadzenia, odpowiadając za ponad 78% TVL, ale tylko 0,15% całkowitego DeFi TVL. Pozostały rynek ubezpieczeń jest rozdrobniony, a trzy protokoły po Nexusie stanowią około 14% TVL.

Podczas gdy globalny rynek tradycyjnych ubezpieczeń jest ogromny i oczekuje się, że w nadchodzących latach znacznie wzrośnie, branża ubezpieczeniowa DeFi wyłoniła się jako mała, ale bardzo obiecująca gałąź branży blockchain. W miarę dojrzewania i modernizacji branży ubezpieczeniowej DeFi możemy spodziewać się większej liczby innowacji, w tym pojawiania się nowych protokołów, a istniejące protokoły będą nadal udoskonalać swoje produkty, aby sprostać potrzebom użytkowników DeFi.

Jak działa ubezpieczenie DeFi?

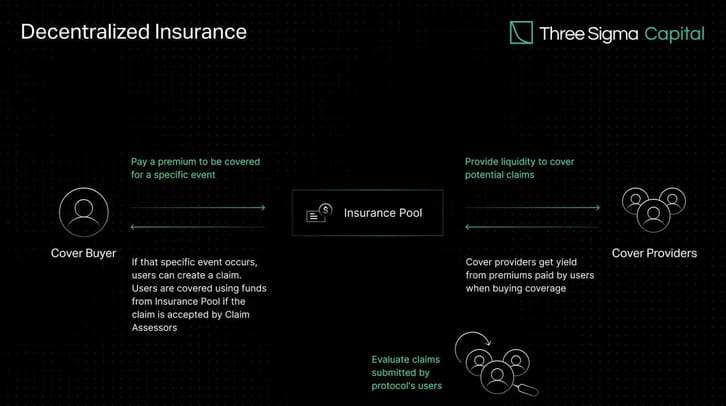

Zamiast uzyskiwać ubezpieczenie od scentralizowanej instytucji, ubezpieczenie DeFi pozwala osobom fizycznym i przedsiębiorstwom ubezpieczyć swój kapitał przed ryzykiem poprzez zdecentralizowane pule płynności. W zamian ubezpieczyciel otrzymuje odsetki od zablokowanego kapitału wygenerowanego z procentu zapłaconych składek, tworząc powiązanie składek z ryzykiem umowy.

Dostawcy ubezpieczenia inwestują swoje środki w pule o zwrotach wyższych niż ryzyko protokołu. Oznacza to, że poszczególne osoby handlują wynikami zdarzeń w oparciu o swoje szacunki dotyczące prawdopodobieństwa wystąpienia potencjalnego ryzyka. Jeśli protokół ubezpieczony przez firmę ubezpieczeniową ulegnie negatywnemu zdarzeniu, np. atakowi hakera, środki w puli pokrywającej ten protokół zrekompensują użytkownikom, którzy wykupili ubezpieczenie na wypadek tego konkretnego zdarzenia.

Łączenie zasobów i rozkładanie ryzyka na wiele podmiotów to skuteczna strategia radzenia sobie z nietypowymi lub ekstremalnymi zdarzeniami o znaczących skutkach finansowych. Wspólna pula funduszy może pokryć wielokrotnie większe ryzyko przy mniejszych nakładach, zapewniając zbiorowy mechanizm radzenia sobie z problemami na dużą skalę.

Popularność ubezpieczeń parametrycznych w DeFi wynika z ich zautomatyzowanego i przejrzystego mechanizmu. Inteligentne kontrakty o zadanych parametrach i danych w czasie rzeczywistym z Oracle pozwalają na automatyczną likwidację szkód w oparciu o te parametry. Ta automatyzacja przyspiesza proces zgłaszania roszczeń, zwiększa wydajność i zmniejsza ryzyko ludzkich uprzedzeń lub błędów.

Jako główne zalety zdecentralizowanych systemów ubezpieczeniowych często podkreśla się możliwość uczestnictwa każdego uczestnika oraz przejrzystość operacji w łańcuchu ubezpieczeń. W miarę ciągłego rozwoju DeFi, zapotrzebowanie na rozwiązania chroniące fundusze użytkowników staje się coraz ważniejsze.

Ewolucja ubezpieczeń DeFi

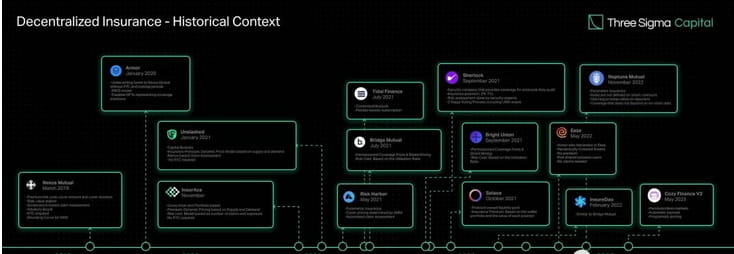

Koncepcja zdecentralizowanych ubezpieczeń sięga początków technologii blockchain. Pierwsza zdecentralizowana platforma ubezpieczeniowa, Etherisc, została uruchomiona na platformie Ethereum w 2017 r., zapewniając rynek ubezpieczeń typu peer-to-peer, na którym użytkownicy mogą kupować i sprzedawać ogólne polisy obejmujące np. opóźnienia lotów i straty spowodowane huraganem, bez konieczności korzystania z tradycyjnej firmy ubezpieczeniowej.

Punkt zwrotny w ubezpieczeniach DeFi nastąpił w 2019 roku wraz z uruchomieniem Nexus Mutual, pierwszego protokołu ubezpieczeniowego stworzonego specjalnie dla ekosystemu DeFi. Działa w oparciu o strukturę uznaniową, co oznacza, że zarząd (wszyscy członkowie Nexus Mutual zweryfikowani przez KYC) decyduje o wszystkich wypłatach roszczeń. Niedawna wersja V2 Nexus Mutual ułatwia utworzenie rynku ryzyka w łańcuchu, umożliwiając innym firmom tworzenie i udostępnianie ryzyk kryptonatywnych i rzeczywistych, takich jak ubezpieczenia od odpowiedzialności cywilnej, katastrofy, mienia i cyberbezpieczeństwa. Protokoły zbudowane na tej wersji mogą oferować swoje usługi bez konieczności spełniania przez użytkowników wymagań KYC, co zwiększa dostępność rozwiązań do zarządzania ryzykiem platformy.

Po Nexus Mutual wprowadzono wiele protokołów, aby sprostać wyzwaniom, które nadal istnieją w tej przestrzeni.

Wprowadzony na rynek w listopadzie 2020 r. system InsurAce oferuje ceny zerowej składki (bardzo niskie składki), brak wymagań KYC oraz rozwiązanie wielołańcuchowe oparte na portfelu.

Unslashed został następnie wprowadzony na rynek w styczniu 2021 r. i oferuje ubezpieczenia od różnych ryzyk i pozwala każdemu stać się dostawcą kapitału i uzyskiwać zwroty z polis składkowych, odsetek generowanych od finansów oraz programu USF Capital Mining Program, zwiększając kapitał dostępny na ubezpieczenie.

Uruchomiony w tym samym miesiącu Bridge Mutual oferuje tworzenie puli ubezpieczeń bez pozwolenia, ochronę ubezpieczeniową opartą na portfelu oraz możliwość gwarantowania polis przy użyciu monet stabilnych w zamian za atrakcyjne zyski. W grudniu 2021 r. wypuściła wersję V2 z ulepszeniami w zakresie efektywności kapitałowej, portfelem lewarowanym, który umożliwia użytkownikom gwarantowanie wielu projektów jednocześnie, oraz Shield Mining, funkcję, która umożliwia projektom i osobom fizycznym wpłacanie tokenów X do puli pokrycia projektu X w celu zwiększenia puli APY i przyciągnąć większą płynność. Wprowadza także Capital Pool, oddział inwestycyjny Bridge Mutual, który inwestuje niewykorzystany kapitał w protokoły Defi stron trzecich i generuje przychody dla skarbca i posiadaczy tokenów.

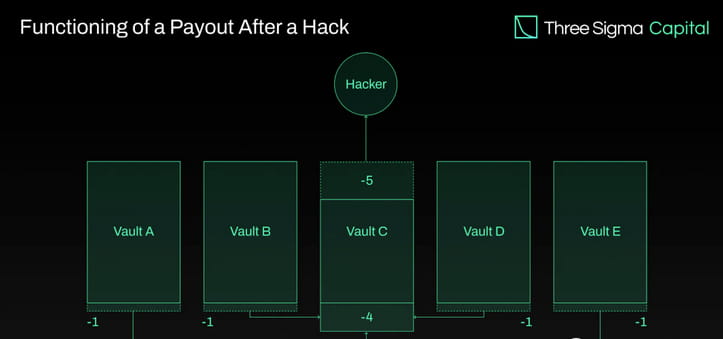

Armor wystartował pod koniec stycznia 2021 r., korzystając z modelu Nexus Mutual, który nie miał wymagań KYC, ale później wprowadził model Uninsurance i w maju 2022 r. zmienił nazwę na Ease.org. W przypadku RCA (Reciprocal Covered Assets) aktywa objęte ubezpieczeniem jednocześnie zabezpieczają aktywa w innych ekosystemach, co umożliwia gromadzenie kapitału ubezpieczeniowego z kapitału zaangażowanego w strategie zysku DeFi. W przypadku włamania Ease upłynniłby procent środków ze wszystkich skarbców, aby zrekompensować inwestorom. Propozycja wartości Ease opiera się na założeniu, że średnio straty w wyniku włamania są znacznie mniejsze niż zapłacone składki.

Tidal Finance został uruchomiony na platformie Polygon w lipcu 2021 r. z elastycznym systemem cotygodniowych subskrypcji. Nowa, ulepszona wersja, V2, jest dostępna w sieci testowej od marca 2023 r. i umożliwi użytkownikom skuteczne konfigurowanie własnych, dostosowanych do potrzeb grup ubezpieczeniowych i polis.

Wprowadzony na rynek w maju 2021 r. Risk Harbor to pierwszy zdecentralizowany, parametryczny protokół ubezpieczeniowy, który zapewnia ochronę przed ryzykami związanymi z inteligentnymi kontraktami, włamaniami i atakami. Zapewnia zautomatyzowaną, algorytmiczną, przejrzystą i bezstronną ocenę roszczeń poprzez porównanie wymienialności tokenów kredytowych z protokołem wystawienia. Na przykład w przypadku zabezpieczenia typu overlay dla zdarzenia depeg UST, Risk Harbor zrekompensuje spadek ceny UST na Chainlink poniżej 0,95 USD, umożliwiając posiadaczom automatyczną wymianę opakowanego AUST na USDC. Risk Harbor opracowuje dwie nadchodzące wersje, V2.5 i V3, przy czym V2.5 stanowi odskocznię do V3. Ulepszenia w wersji 2.5 obejmują stakowanie ERC20 zamiast ERC721, automatyczne stakowanie ERC20 i możliwości ochrony przed odsprzedażą, podczas gdy wersja V3 obejmuje depozyty i zakupy między łańcuchami, umożliwiając skarbiec zawierający wszystkie EVM i inne farmy EVM, tworząc skarbiec o nieskorelowanym ryzyku. Warto jednak zauważyć, że Risk Harbor koncentruje się przede wszystkim na ekosystemie Terra, na którym od końca 2021 r. skupiła większość swoich TVL. Zespół ma na celu rozwój i przeniesienie uwagi na ekosystemy Cosmos i Ethereum.

Bright Union rozpoczął działalność jako agregator ubezpieczeń DeFi we wrześniu 2021 r., natomiast Sherlock rozpoczął działalność w tym samym miesiącu, stosując unikalne podejście do audytu. Sherlock założył firmę audytorską składającą się z inżynierów bezpieczeństwa blockchain, aby przeglądać inteligentne kontrakty, a następnie wykorzystywać je w ramach procesu audytu w celu zapobiegania hakerom. Pomysł zapewnienia audytu kodu i zasięgu bezpośrednio do protokołu eliminuje potrzebę zarządzania własnym zasięgiem przez użytkowników. W rezultacie protokoły ubezpieczeniowe poszły w ich ślady i zaczęły oferować podobne usługi, współpracując z zewnętrznymi firmami audytorskimi w celu wprowadzenia własnego produktu Audit Cover, który zapewnia ochronę przed ryzykami inteligentnych kontraktów dla protokołów audytowanych przez ich partnerów.

Wprowadzony na rynek w październiku 2021 r. Solace koncentruje się na łatwości użytkowania i zapewnieniu pokrycia portfela, które dynamicznie dostosowuje stopy ryzyka w miarę zmiany pozycji, zapobiegając nadpłatom i złożonemu administrowaniu polisami. Pozyskuje własny kapitał ubezpieczeniowy w oparciu o model płynności oparty na protokole i eliminuje ryzyko ubezpieczeniowe dla posiadaczy tokenów. Solace umieszcza aktywa programu obligacji w puli gwarantowania emisji w celu sprzedaży polis i wykorzystuje tę pulę do spłaty roszczeń. Jednak zespół Solace tymczasowo zawiesił działalność w celu opracowania nowej wersji protokołu. Zidentyfikowali dwie wady modelu ubezpieczeniowego, które ich zdaniem są sprzeczne z samą naturą DeFi: potrzeba udziału człowieka w procesie roszczeniowym oraz potrzeba probabilistycznego gwarantowania w celu generowania zwrotów. Ich celem jest rozwiązanie tych problemów w nowych wersjach.

InsureDAO uruchomiono w lutym 2022 r. jako protokół otwarty dla wszystkich, podobny do Bridge Mutual, a zespół obecnie pracuje nad modyfikacją protokołu, aby zmienić model, aby lepiej odpowiadał obecnemu rynkowi.

Celem Neptune Mutual, uruchomionego w listopadzie 2022 r., jest zapewnienie użytkownikom gwarantowanych wypłat. W Neptune zasady nie są określone na inteligentnym kontrakcie, co utrudnia automatyzację procesu reklamacyjnego i opiera się na reporterach, co wymaga założeń opartych na zaufaniu. Jednak to ograniczenie zapewnia Neptunowi przewagę, ponieważ pozwala oferować ubezpieczenia, które nie opierają się na danych w łańcuchu, takie jak ubezpieczenie powiernicze.

Cozy Finance, która oferuje ubezpieczenia parametryczne, wstrzymała niedawno wszystkie rynki V1, aby uruchomić V2, opierając się na założeniu, że inne protokoły mają restrykcyjne projekty pod względem cen, wypłat i zarządzania ryzykiem. Ta nowa wersja pozwala każdemu stworzyć nowy rynek z automatycznymi płatnościami i zautomatyzowanymi cenami.

Zdecentralizowane ubezpieczenia przeszły długą drogę jako obiecujące rozwiązanie, na którym rynek polega w celu ograniczenia ryzyka w przejrzysty i zdecentralizowany sposób. Nexus Mutual, pionier w tej dziedzinie, pozostaje liderem TVL. Jednak w miarę jak branża stanie się bardziej konkurencyjna, liderami rynku będą protokoły oferujące skalowalny zasięg bez konieczności fragmentarycznej płynności, przejrzystą i zdecentralizowaną ocenę ryzyka, dokładne ceny i konsekwentną wypłatę ważnych roszczeń.

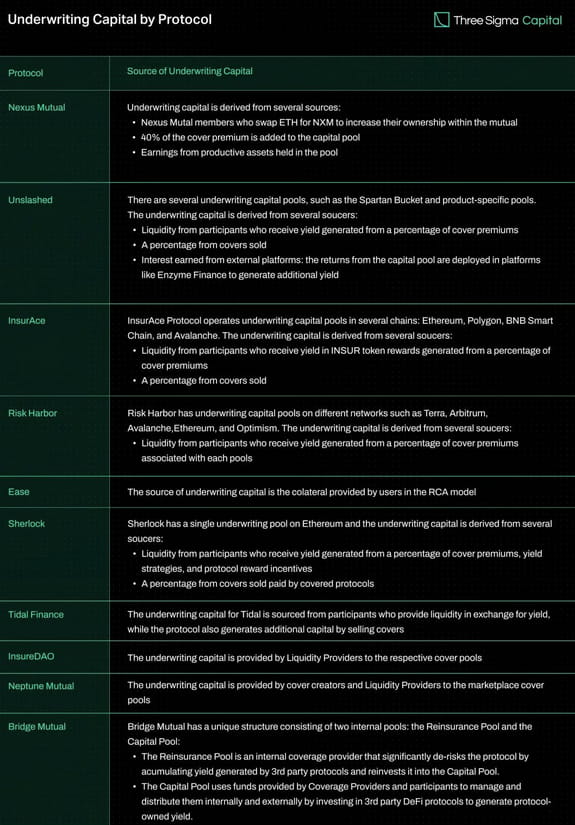

Ubezpieczenie funduszy

Przy większym kapitale ubezpieczeniowym protokół może oferować większy zasięg, co czyni go bardziej atrakcyjnym dla użytkowników. Źródło kapitału ubezpieczeniowego może jednak mieć wpływ na długoterminową stabilność i skuteczność umowy. Na przykład wiele protokołów rozdziela swoje pule na wiele łańcuchów, co powoduje rozproszenie płynności i może mieć wpływ na ich potencjał w zakresie zwiększania efektywności kapitałowej na dużą skalę.

Poniższa tabela porównuje kilka umów ubezpieczenia w oparciu o źródło finansowania ubezpieczenia.

Kategorie objęte

W tej części przyjrzymy się różnym rodzajom ubezpieczeń oferowanych przez różne towarzystwa ubezpieczeniowe.

Okładka protokołu

Zasięg protokołu chroni klientów przed stratami finansowymi, które mogą wystąpić w przypadku korzystania z protokołów DeFi. Różni dostawcy oferują różne poziomy ochrony mające na celu ochronę przed pewnymi ryzykami wynikającymi z umowy. Zagrożeniami są exploity/błędy w inteligentnych kontraktach, awarie lub manipulacje Oracle, wady projektu ekonomicznego i ataki na zarządzanie. Należy pamiętać, że Protocol Cover zazwyczaj nie chroni przed zagrożeniami, takimi jak ataki typu front-end, ataki na Discord lub Twittera oraz przed dywanikami.

Osłona opieki

Zabezpieczenia depozytowe chronią przed stratami finansowymi, które mogą wystąpić, gdy zasoby cyfrowe są przechowywane na rachunkach depozytowych stron trzecich, takich jak scentralizowane giełdy. Jego głównym celem jest zapewnienie ochrony w dwóch głównych sytuacjach. Do pierwszego dochodzi, gdy depozytariusz nieoczekiwanie zawiesza wypłaty na dłuższy okres, pozostawiając konsumentów bez dostępu do swoich środków. Drugi scenariusz ma miejsce, gdy aktywa depozytariusza zostaną skradzione.

Okładka Depega

Ochrona Depeg zapobiega zdarzeniom związanym z depeggingiem, które mają miejsce, gdy składnik aktywów traci powiązanie z walutą docelową. Ta forma ubezpieczenia jest szeroko stosowana do ochrony monet typu stablecoin i innych powiązanych aktywów, takich jak stETH. Weź pod uwagę użytkowników posiadających monetę stablecoin zaprojektowaną tak, aby utrzymać stosunek 1:1 do dolara amerykańskiego. Jeśli wartość monety stablecoin znacznie spadnie, a użytkownicy nie będą w stanie wymienić jej na oczekiwaną kwotę w dolarach, poniosą stratę finansową. Ubezpieczenie Depeg może pomóc złagodzić tę stratę, rekompensując użytkownikom część lub całość strat powstałych w wyniku zdarzenia związanego z depeggingiem.

Zanim będzie można złożyć wniosek, muszą zostać spełnione pewne warunki, a kryteria te różnią się w zależności od dostawcy. Zwykle obejmują one takie elementy, jak procent obniżki ceny i czas trwania. Przy ustalaniu roszczenia z tytułu zerwania, do określenia wystąpienia zdarzenia zerwania zazwyczaj wykorzystuje się średnią cenę ważoną w czasie (TWAP) składnika aktywów w danym okresie. TWAP oblicza średnią cenę aktywa w określonym przedziale czasowym, biorąc pod uwagę wolumen obrotu aktywem w tym oknie, aby ocenić, czy nastąpiło zdarzenie oddzielenia.

Szereg umów, w tym InsurAce, Unslashed i Risk Harbor, oferował polisy UST Depeg podczas wydarzenia. Zgodnie z treścią okładki UST De-Peg, InsurAce zostało oficjalnie aktywowane 13 maja 2022 r., kiedy 10-dniowy TWAP UST spadł poniżej 0,88 USD. Warto zauważyć, że pomyślnie spłacili swoje roszczenie w wysokości 11,5 miliona dolarów. Unslashed dozwolone roszczenia po tym, jak 14-dniowy TWAP UST spadł poniżej 0,87 USD, a firma wypłaciła ponad 1000 ETH w transzach. Risk Harbor, parametryczne rozwiązanie ubezpieczeniowe, ułatwia zwrot kosztów, gdy cena UST na Chainlink spadnie poniżej 0,95 USD, umożliwiając posiadaczom natychmiastową wymianę opakowanego AUST na USDC.

Osłona żetonu zysku

Yield Token Cover chroni przed stratami finansowymi spowodowanymi rozbieżnością pomiędzy wartością pieniężną generujących zysk tokenów LP a ich rzeczywistą wartością. Aby kwalifikować się do roszczenia, procent depeg (tj. pokrycie depeg) musi przekraczać określony próg wartości tokena.

Osłona audytu

Pokrycie audytem to rodzaj ochrony, którą protokoły mogą uzyskać bezpośrednio, aby zmniejszyć ryzyko wystąpienia luk w zabezpieczeniach podczas audytów. Dodaje dodatkową warstwę bezpieczeństwa po krótkotrwałym audycie.

Sherlock jest pionierem tej koncepcji i po przeprowadzeniu audytu oferuje ubezpieczenie na wypadek luk w inteligentnych kontraktach o wartości do 5 milionów dolarów. Ubezpieczenie to można aktywować w dowolnym momencie po zakończeniu audytu, o ile nie nastąpią dalsze zmiany w bazie kodu. Z kolei InsurAce nawiązał współpracę z firmami audytorskimi, aby zaoferować podobny produkt z trzymiesięcznym okresem ochrony.

Tnąca osłona

Gwarancja Slash zapewnia ochronę finansową profesjonalnym walidatorom uczestniczącym w łańcuchach dowodu stawki (PoS), którzy mogą ponieść straty w wyniku zdarzeń związanych z cięciem. Zdarzenia typu „slash” mają miejsce, gdy walidator narusza zasady mechanizmu konsensusu, co skutkuje karą w postaci obcięcia lub zmniejszenia części postawionych przez niego aktywów.

W 2022 roku Blockdaemon, znany dostawca usług infrastruktury blockchain do zarządzania węzłami i stakingu, nawiązał współpracę ze znanym brokerem ubezpieczeniowym i doradcą ds. ryzyka Marshem, aby uruchomić polisę ubezpieczeniową chroniącą swoich klientów przed zdarzeniami powodującymi upadek. Program stara się zapewnić walidatorom dodatkowe bezpieczeństwo, jednocześnie znacznie zmniejszając kary. W tym samym roku zdecentralizowany dostawca ubezpieczeń Nexus Mutual opracował zdecentralizowane rozwiązanie mające na celu ochronę walidatorów w łańcuchu Beacon Chain, zapewniając dodatkowe opcje walidatorom chcącym ograniczyć ubezpieczenie.

Osłona mostu

Mosty umożliwiają przesyłanie środków między różnymi sieciami, ale niosą ze sobą również zagrożenia, takie jak luki w zabezpieczeniach inteligentnych kontraktów, ataki hakerskie oraz błędy wdrożeniowe lub projektowe. Ryzyko to może skutkować niedokładnymi transferami środków lub obliczeniami poślizgów.

Niektóre scentralizowane mosty są podatne na działanie złych aktorów, którzy mogą manipulować pulami płynności. Niezależnie od tego, czy środki są przechowywane centralnie, czy zdecentralizowane, punkty przechowywania mogą stać się celem dla złych aktorów. W 2022 r. hakerzy ukradli z samych mostów ponad 1,8 miliarda dolarów. Bridge Cover został stworzony, aby złagodzić to ryzyko, chroniąc konsumentów przed stratami finansowymi podczas przenoszenia środków przez most.

InsurAce wprowadziło tę koncepcję poprzez wprowadzenie nowego produktu we współpracy z LI.FI Bridge Aggregator, który zgromadził ponad 1 milion dolarów ubezpieczenia. Risk Harbor współpracuje również z Socket nad systemem ochrony mostów, który jest wciąż w fazie testów beta.

Nadmiar osłony

Ubezpieczyciele mogą zachować swój kapitał ubezpieczeniowy, przenosząc część swojej ekspozycji na ryzyko na innych ubezpieczycieli. Zmniejsza to ogólne ryzyko dostawcy i umożliwia mu dalsze zapewnianie ochrony przed różnymi rodzajami ryzyka bez narażania się na nadmierne ryzyko.

Nexus Mutual to jedna z firm ubezpieczeniowych, która zapewnia ochronę dodatkową, ubezpieczając protokół audytu Sherlocka i chroniąc 25% ochrony podstawowej zapewnianej przez Sherlocka.

Porównanie zakresu ubezpieczenia

Wraz z rozwojem zdecentralizowanej branży ubezpieczeniowej pojawiają się różne protokoły ubezpieczeniowe, zapewniające różne rodzaje produktów ubezpieczeniowych. Aby pomóc czytelnikom w zrozumieniu dostępnego zakresu ochrony, przygotowano tabelę porównawczą zawierającą szczegółowe informacje na temat różnych rodzajów ochrony zapewnianej przez istniejące umowy ubezpieczeniowe.

myśleć

W miarę dalszego rozwoju DeFi staje się ono coraz bardziej podatne na ataki bezpieczeństwa. Aby chronić użytkowników przed takimi zagrożeniami, muszą powstać realne umowy ubezpieczeniowe. Jednakże branża ubezpieczeniowa DeFi stoi przed wieloma wyzwaniami w zakresie zapewniania zróżnicowanej ochrony ubezpieczeniowej i gromadzenia wystarczających środków ubezpieczeniowych. Protokoły, które dzielą pule kapitałowe na wiele łańcuchów, powodują fragmentację płynności i problemy z ich możliwościami w zakresie efektywności kapitałowej na dużą skalę, natomiast odpowiednie zarządzanie ryzykiem pozostaje kwestią wymagającą poprawy.

W obecnych warunkach dostępność kapitału ubezpieczeniowego w ramach grup ubezpieczeniowych ogranicza ochronę. Protokoły badają strategie generowania dodatkowych przychodów i przyciągania większej liczby dostawców płynności w celu rozszerzenia zasięgu, takie jak deponowanie procentu zwrotów z puli na platformach takich jak AAVE lub Compound. Jednakże podejścia te wprowadzają dodatkowe ryzyko, w tym podatności na inteligentne kontrakty stron trzecich i zmienność rynku, wymuszając kompromisy pomiędzy generowaniem przychodów a zarządzaniem ryzykiem.

Aby sprostać tym wyzwaniom, uznane przedsiębiorstwa priorytetowo traktują aktualizacje protokołów w celu poprawy efektywności kapitałowej, zasięgu i komfortu użytkownika. Rozwijane są dostosowane do indywidualnych potrzeb ubezpieczenia i rynki, aby zaspokoić specyficzne potrzeby ubezpieczeniowe użytkowników DeFi.

Pokrycie parametrów stanowi realne rozwiązanie niektórych ryzyk, ale może nie być odpowiednie dla wszystkich rodzajów pokrycia. Poleganie na danych wyroczni naraża system na awarie lub kompromisy wyroczni, a ograniczenia pojawiają się, gdy oprocentowane tokeny stają się niezbywalne z powodu aktualizacji protokołów. Wdrożenie zasad ubezpieczenia za pomocą inteligentnych kontraktów stwarza wyzwania, ponieważ wymaga przechowywania wszystkich istotnych informacji w łańcuchu i ogranicza zakres ryzyk, które można odpowiednio zabezpieczyć, ale zapewnia także możliwość automatyzacji oceny roszczeń.

Ponadto na rynku ubezpieczeń DeFi wciąż brakuje reasekuracji, jako ważnego elementu tradycyjnych ubezpieczeń. Praktykę, zgodnie z którą zakład ubezpieczeń przenosi część swojego portfela ryzyka na osobę trzecią w celu zmniejszenia prawdopodobieństwa konieczności zapłaty znaczących zobowiązań wynikających z roszczenia ubezpieczeniowego, nazywa się reasekuracją. Przenosząc ryzyko na zewnętrznych inwestorów profesjonalnych, podejście oparte na reasekuracji może poprawić zdolność ubezpieczeniową, efektywność kapitałową i odporność. Poznaj reasekurację, która może pomóc złagodzić skutki finansowe zdarzenia katastrofalnego, takiego jak wypadek UST.

W następnym artykule przyjrzymy się bliżej modelom wyceny ubezpieczeń DeFi i przeanalizujemy różne podejścia stosowane w protokołach.

Autor: DefiLlama 24