W skrócie ten artykuł:

· Pomimo gwałtownie rosnących stóp oszczędności, liczba tradycyjnych kont oszczędnościowych spadła, podczas gdy liczba portfeli Bitcoin wzrosła.

· Rozwijający się kryzys bankowy w USA doprowadził do zmian w zachowaniach finansowych, w związku z przeniesieniem 550 miliardów dolarów z małych do dużych banków.

· Rosnąca popularność Bitcoina jako godnej zaufania alternatywy inwestycyjnej i oszczędnościowej sygnalizuje znaczącą zmianę w światowych finansach.

Stopa oszczędności w USA osiągnęła najwyższy poziom od 15 lat, co jest niemal sprzeczne z intuicją. Biorąc pod uwagę wyższe zwroty, jakie oferują obecnie, można zazwyczaj oczekiwać, że takie posunięcie zachęci do większych depozytów na rachunkach oszczędnościowych. Zaobserwowano jednak nieoczekiwaną tendencję – pomimo atrakcyjnych stóp procentowych coraz mniej Amerykanów decyduje się na lokowanie pieniędzy na kontach oszczędnościowych.

Pomimo rosnących stóp procentowych liczba kont oszczędnościowych spadła. Ten zaskakujący obrót wydarzeń odzwierciedla zasadniczą zmianę w zachowaniu i zaufaniu inwestorów, odchodząc od tradycyjnych metod bankowych w kierunku alternatywnych kanałów inwestycji i oszczędności.

Spadek zaufania do tradycyjnych kont oszczędnościowych

Częścią odchodzenia od rachunków oszczędnościowych może być fakt, że klienci tradycyjnych banków są poddawani większej kontroli. Często zdarza się, że nawet rutynowe działania są oznaczane jako „podejrzane”, co może prowadzić do niewygodnych blokad kont.

Ten ścisły nadzór, mający na celu powstrzymanie nielegalnej działalności, powoduje zakłócenia wśród prawdziwych posiadaczy kont, siejąc nieufność.

Była klientka Chase, Naafeh Dhillon, powiedziała: „Nie otrzymałam żadnego ostrzeżenia ani sygnału ostrzegawczego, a moje konto bankowe zostało nagle zamknięte”.

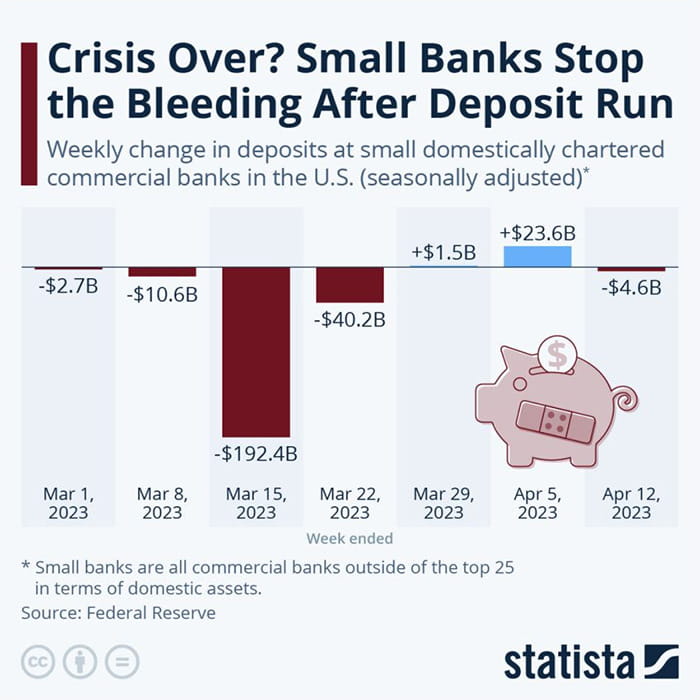

Spadek zaufania do tradycyjnych rachunków oszczędnościowych nie jest jedynie wynikiem działań regulacyjnych banków. Obecny kryzys bankowy w Stanach Zjednoczonych pogłębił problem, powodując masowe wycofywanie gotówki z dużych i małych instytucji finansowych.

JPMorgan szacuje, że w ciągu dwóch tygodni po upadku Silicon Valley Bank i Signature Bank z małych i regionalnych banków do dużych banków i funduszy rynku pieniężnego przeniesiono depozyty o łącznej wartości 550 miliardów dolarów.

„Zawirowania na rynku zawsze powodują przepływ pieniędzy. Największym zmartwieniem jest obecnie: czy moje pieniądze są bezpieczne? Jak mogę je zwiększyć?” Danielle Lucht, doradca finansowy w Everwell Financial, powiedziała w książce Simply People, którzy mają środki na kontach oszczędnościowych skorzystać z możliwości przesyłania pieniędzy.

W szczególności mniejsze banki poniosły ciężar tego odpływu. W przeciwieństwie do dużych instytucji, banki te są bardziej podatne na trudności finansowe w przypadku wycofania środków na dużą skalę ze względu na ograniczoną skalę działania i rezerwy kapitałowe.

Pomimo masowych wypływów środków pieniężnych organy nadzoru finansowego utrzymują, że amerykański system finansowy pozostaje zdrowy. Wskazują na wysoki poziom rezerw kapitałowych utrzymywanych przez banki oraz siłę ram regulacyjnych wprowadzonych po kryzysie finansowym w 2008 roku.

„W związku z upadkami dwóch dużych banków regionalnych rząd federalny podjął zdecydowane działania w celu wzmocnienia zaufania publicznego do systemu bankowego. Od tego czasu sytuacja się ustabilizowała. Całkowity odpływ depozytów ustabilizował się. Bankowe finansowanie z programów Rezerwy Federalnej i okna dyskontowe działają zgodnie z oczekiwaniami, amerykański system bankowy pozostaje silny, zapewniając płynność i kapitał w systemie” – powiedziała sekretarz skarbu Janet Yellen.

Skala wycofań podkreśla jednak głęboko zakorzenioną zmianę w społecznym postrzeganiu stabilności i wiarygodności tradycyjnego systemu bankowego.

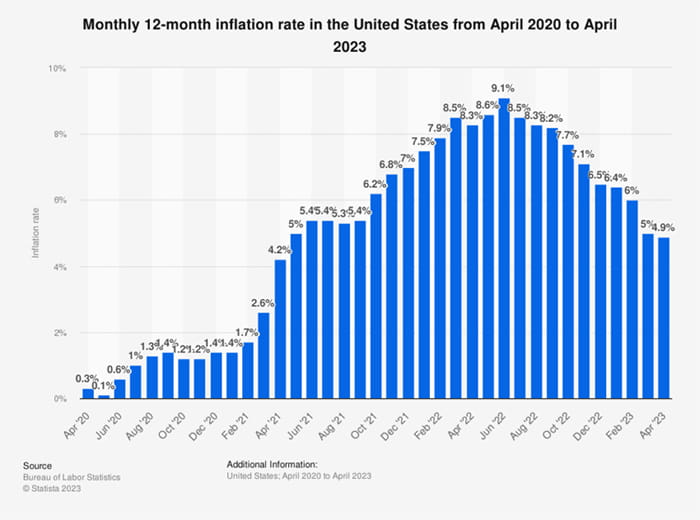

Ponadto pewną rolę odgrywają również czynniki zewnętrzne, takie jak zmienna stopa inflacji i zmiany społeczno-gospodarcze. Zwłaszcza młodsze pokolenia – milenialsi i pokolenie Z – okazują się bardziej świadome finansowo, zmniejszając swoją zależność od tradycyjnych mechanizmów oszczędzania.

Wśród tych wszystkich czynników zyskuje na popularności nieoczekiwana alternatywa – Bitcoin.

Wschodząca gwiazda: portfele Bitcoin rozprzestrzeniają się

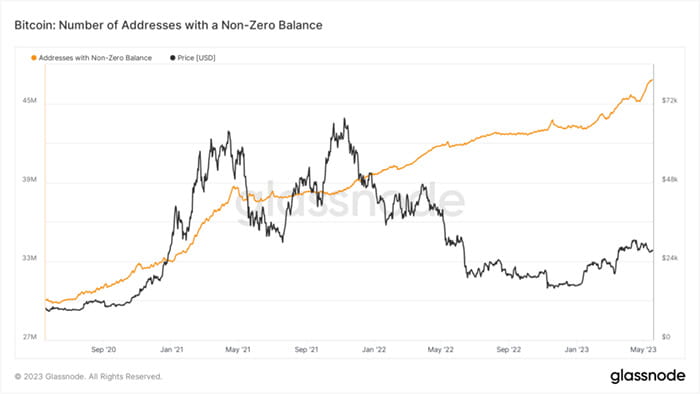

W przeciwieństwie do spadku liczby kont oszczędnościowych, liczba niezerowych adresów Bitcoin osiągnęła najwyższy poziom w historii. Pomimo zmienności rynku, wzrost ten świadczy o rosnącym zainteresowaniu kryptowalutami.

Dane dotyczące łańcucha z Glassnode pokazują wzrost liczby nowych portfeli Bitcoin tworzonych każdego dnia. Co więcej, liczba portfeli Bitcoin z saldem niezerowym wzrosła, przekraczając 48 milionów.

Ta tendencja wzrostowa pokazuje rosnącą akceptację kryptowalut takich jak Bitcoin jako realnej opcji inwestycyjnej i oszczędnościowej.

Coraz więcej osób i firm zaczyna ufać kryptowalutom, zwiększając ich wykorzystanie. Zdecentralizowany charakter Bitcoina i potencjał wysokich zysków przemawiają do tych, którzy są rozczarowani tradycyjnym systemem bankowym.

Chociaż anonimowość i niezależność oferowana przez Bitcoin są atrakcyjne, innym ważnym aspektem jego atrakcyjności jest jego rzadkość. Limit tokenów wynoszący 21 milionów BTC budzi poczucie ekskluzywności, zwiększając atrakcyjność cyfrowej waluty.

Wartość Bitcoina stale rośnie, ponieważ coraz więcej ludzi ma trudności z uzyskaniem dostępu do tego ograniczonego zasobu.

Dodatkowo Bitcoin zapewnia przejrzystość, której nie zapewniają tradycyjne systemy finansowe. Blockchain rejestruje wszystkie transakcje, dzięki czemu są dostępne dla każdego, gdziekolwiek. Ta dostępność buduje zaufanie wśród użytkowników i promuje poczucie wspólnoty

Globalny scenariusz finansowy: falujący efekt zmiany zachowań inwestorów

Ta zmiana nie ogranicza się do Stanów Zjednoczonych. Jest symbolem szerszego, globalnego trendu. Globalne środowisko gospodarcze charakteryzuje się zmiennością, a tradycyjne rynki aktywów podlegają odpowiednim wahaniom. Globalne przepływy inwestycyjne zostały przekierowane, powodując wahania wartości silnych walut, takich jak dolar amerykański.

Biorąc pod uwagę te trendy, Bitcoin wydaje się być na dobrej drodze, aby stać się główną opcją inwestycyjną. Tradycyjne konta oszczędnościowe, choć nadal popularne, zauważają zmianę w zachowaniach użytkowników. W miarę utrzymywania się tej tendencji banki muszą wprowadzać innowacje, aby zachować pozycję w coraz bardziej cyfrowym środowisku finansowym.

Ponieważ coraz więcej osób i firm ufa kryptowalutom i je rozumie, ich wykorzystanie prawdopodobnie wzrośnie. W rezultacie globalne organy regulacyjne mogą być zmuszone do aktualizacji swoich przepisów, aby uwzględnić tę nową formę zasobów cyfrowych.

Chociaż spadek liczby kont oszczędnościowych i rozprzestrzenianie się portfeli Bitcoin mogą wydawać się sprzeczne, stanowią one część szerszej zmiany w globalnych zachowaniach finansowych. Czas pokaże, jak przebiegnie ta zmiana, ale obecne trendy sugerują, że waluty cyfrowe będą odgrywać ważną rolę w światowych finansach w przyszłości.