Autor oryginalny: Joey Shin

Oryginalne źródło: IOSG Ventures

Wyobraźmy sobie świat, w którym każde działanie finansowe jest czymś więcej niż zwykłą transakcją.

To złożony świat złożony z informacji, wartości i czasu, a wszystkim kieruje „niewidzialna ręka” wyroczni blockchain. W tętniącym życiem świecie DeFi istnieje coś, co zasługuje na szczególną uwagę, zwane wartością Oracle Extractable Value (OEV). Jest to szczególny rodzaj wartości, który jest rejestrowany ze względu na sposób, w jaki wyrocznie blockchain aktualizują ceny – a czasami nie. W tym artykule zagłębisz się w OEV, odkryjesz jego pochodzenie, sposób działania i to, jak ludzie są na tyle sprytni, aby wydobyć wartość z niewielkiej luki pomiędzy cenami w świecie rzeczywistym a ich aktualizacjami w podstawowym łańcuchu/protokole.

Ale narracja OEV to coś więcej i powinniśmy także przyjrzeć się innowacyjnym platformom, takim jak Uma Oval. Badają, w jaki sposób znalezienie OEV może przynieść korzyści wszystkim w DeFi (a nie tylko kilku). Przedstawiam to z pewnymi przemyśleniami i odczuciami na temat przestrzeni OEV, zagłębiając się w złożoność OEV i pojawiających się rozwiązań, takich jak Uma Oval.

TL;DR

Definicja OEV: OEV ma miejsce, gdy istnieje luka między cenami aktywów w świecie rzeczywistym a ich (opóźnionymi) aktualizacjami w łańcuchu bloków, zapewniając możliwości zysku osobom wyszukującym, które korzystają z takich aktualizacji Oracle, aby na nich działać.

Omówienie Uma Oval: Uma’s Oval przyjmuje nowatorskie podejście do zarządzania OEV, wykorzystując aktualizacje wyroczni Chainlink, aby umożliwić użytkownikom licytowanie w kanałach cenowych. Następnie jest wysyłany do MEV-Share w celu ułatwienia procesu aukcji zamówienia prywatnego i ostatecznie zwrócenia wartości do protokołu.

Kluczowe wyzwania stojące przed firmą Oval: Oval opiera się na złożonej i delikatnej równowadze zachęt pomiędzy różnymi podmiotami zaangażowanymi w typową kategorię pojazdów MEV. Jednak Oval będzie musiał zostać przetestowany w praktyce i ulepszony pod kątem wielu czynników, w tym potencjalnych opóźnień cenowych, konkretnych założeń dotyczących zaufania związanych z centralizacją i innych ustawień parametrów niskiego poziomu.

Teorie dotyczące OEV: Moja analiza pokazuje, że chociaż istnienie OEV stwarza problemy, innowacyjne rozwiązania, takie jak Uma Oval, mogą złagodzić jego negatywne skutki, zapewniając plan bardziej sprawiedliwej i bardziej zrównoważonej przyszłości DeFi.

Osobiste spostrzeżenia na temat przyszłości DeFi: Popieram rozwój i wdrażanie mechanizmów łączących rozwiązania warstwy protokołu i warstwy infrastruktury w celu promowania zdrowszego ekosystemu i bardziej rozsądnego modelu teorii gier MEV.

Przewodnik dla początkujących OEV

Czym właściwie jest OEV?

Wartość wyodrębnialna Oracle (OEV) odnosi się do maksymalnej możliwej do wyodrębnienia wartości wynikającej z aktualizacji źródła cen Oracle lub jej braku. Oracle może dostarczać dane zewnętrzne, takie jak ceny aktywów, do kontraktów typu blockchain. Jednak takie aktualizacje są raczej dyskretne niż ciągłe. To z kolei stwarza asymetrie informacji i możliwości MEV, znane również jako OEV. Dzięki temu boty wyszukujące mogą osiągać zyski poprzez wykorzystywanie tymczasowych różnic między cenami w sieci a rzeczywistymi cenami spotowymi w różnych miejscach, zanim nastąpi aktualizacja Oracle.

Należy pamiętać, że nie można tego uogólnić tylko na podstawie operacji inicjowanych przez wyrocznię. Na przykład może nastąpić również „wewnętrzna aktualizacja Oracle”, jeśli na DEX, takim jak Uniswap, nastąpi duża transakcja i znacząco zmieni ona cenę.

Powszechne strategie OEV, takie jak front-running, w ramach których wyszukujący monitorują oczekujące transakcje i wstawiają transakcje z wyższą opłatą przed zaplanowanymi transakcjami, wykorzystując różnice cen w okresie opóźnienia w celu uzyskania zysku, arbitraż, w ramach którego arbitrzy opierają swoje przewidywania na opóźnieniach. Ceny maszyn są przedmiotem handlu w poprzek aktywa przed ich aktualizacją, a następnie sprzedażą z gwarantowanym zyskiem; najczęstszym rodzajem jest likwidacja, podczas której wyszukujący mogą zidentyfikować niewypłacalne pozycje na podstawie zmian cen, a następnie szybko je upłynnić w zamian za premie.

OEV reprezentuje zysk uzyskany w wyniku wykorzystania tymczasowych różnic spowodowanych dyskretnym charakterem źródeł cen Oracle. Boty wyszukujące są w stanie wyodrębnić wartość bez wnoszenia wartości do protokołu. Wartość tę przypisuje się wyszukiwarkom realizującym zyski, konstruktorom zachęcanym do włączania dużych transakcji w bloki oraz walidatorom, którzy następnie proponują bloki. Dzieje się to jednak kosztem użytkowników protokołu ze względu na wysokie kary likwidacyjne, utratę możliwości arbitrażu itp.

Jakie są negatywne skutki OEV i dlaczego powinniśmy się niepokoić?

OEV może mieć negatywny wpływ na Dapps i powodować szkody dla użytkowników końcowych. Nadużywanie botów do wykorzystania arbitrażu i likwidacji Oracle zwiększa ogólne koszty transakcji, ponieważ boty te konsekwentnie przebijają oferty legalnych transakcji, aby uzyskać pierwszą szansę na włączenie do bloku. To bezpośrednio zwiększa opłaty za gaz dla rzeczywistych użytkowników.

Ponadto zewnętrzne transakcje arbitrażowe wywołane tymczasowymi różnicami cen Oracle zmniejszają zyski dostawców płynności w tych ekosystemach DeFi. Nawet jeśli aktualna cena spot może oferować znaczny spread, zmuszeni są akceptować ceny z niską marżą na boku. Z biegiem czasu ciągłe straty handlowe po jednej stronie prowadzą do zwiększonych trwałych strat dla pul płynności/dostawców płynności. Użytkownicy próbujący wymienić aktywa muszą również stawić czoła pogorszeniu komfortu użytkowania, takim jak opóźniona realizacja transakcji, znacznie zwiększony poślizg i większe straty w wyniku wymuszonych likwidacji.

Kilka typowych przykładów w skrócie ilustruje, w jaki sposób działania OEV powodują te problemy:

Likwidacje: boty MEV aktywnie monitorują zdecentralizowane platformy pożyczkowe i szybko likwidują wszelkie niewypłacalne pozycje pożyczkowe, wykorzystując różnice cenowe w celu przechwytywania premii z tej działalności. Polega to na upłynnianiu pożyczek, zanim aktualizacje Oracle rozwiążą niespójności danych, które ujawniają korzystne zlikwidowane transakcje.

Arbitraż: bot stale handluje z opóźnionymi cenami Oracle na jednej platformie DeFi, a następnie natychmiast sprzedaje nabyte aktywa na innej platformie, która może już odzwierciedlać aktualne rzeczywiste ceny spot. Ten powtarzalny arbitraż wydobywa wartość bez zapewnienia znaczącego wolumenu obrotu lub płynności dotkniętym aplikacjom.

Front-running: Aby zmaksymalizować zyski z przewidywalnych wydarzeń Oracle, boty MEV umieszczają zlecenia z wysokimi opłatami transakcyjnymi, w czasie poprzedzającym uruchomienie oczekiwanych transakcji przez użytkowników. Potwierdzając transakcje wypłat z krótkim opóźnieniem przed głównymi aktualizacjami cen, boty mogą wykorzystać rozbieżność przed konkurencyjnymi transakcjami od rzeczywistych użytkowników.

Jeszcze bardziej niepokojące jest to, że boty wydobywają wartość, nie angażując się w żadne wzajemnie korzystne interakcje ani nie wspierając podstawowego protokołu DeFi. Wykorzystują tymczasowe niedokładności Oracle, nie handlując ani nie zapewniając płynności w ramach tych platform, jednocześnie dodatkowo zachęcając dominujący ekosystem twórców. Boty są wskazywane wyłącznie po to, aby nadać priorytet swoim transakcjom, co zwiększa konkurencję o przestrzeń blokową i promuje centralizację infrastruktury bez korzyści dla użytkowników końcowych i aplikacji.

Ogólnie rzecz biorąc, duża wartość przypada łowcom danych Oracle i głównym walidatorom blockchain, zamiast płynąć z powrotem, aby zapewnić wzrost lub zrównoważony rozwój ekosystemu. Odprowadzanie środków finansowych na rzecz podmiotów zewnętrznych poszukujących jednostronnych zysków poważnie wpłynęło na trajektorię wzrostu zdecentralizowanych finansów. Przeniesienie przechwytywania wartości możliwej do wydobycia przez wyrocznie na aplikacje, które generują wartość, zapewnia ścieżkę do przekształcenia podstawowej stabilności ekonomicznej DeFi.

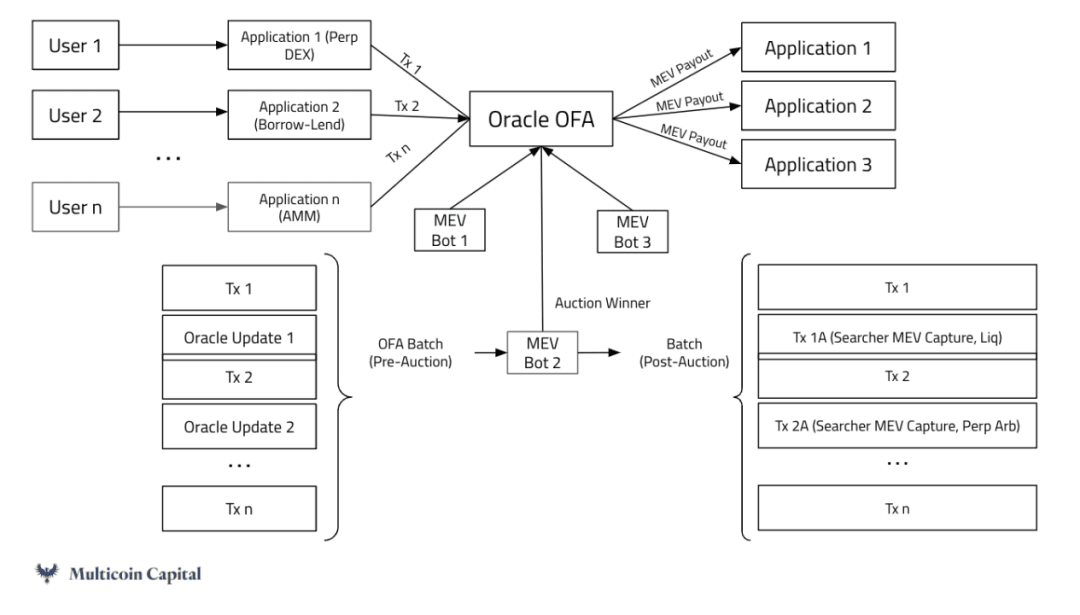

Co to jest aukcja przepływu zamówień?

Aukcje przepływu zamówień (OFA) agregują zamiary i transakcje swapowe i klasyfikują je według uczciwych kryteriów rankingowych. Model ten ma na celu zminimalizowanie negatywnych skutków strategii MEV.

OFA umożliwiają inwestorom łatwe publikowanie pożądanego zamiaru zamiany, który jest następnie wypełniany przez konkurencyjne strony zewnętrzne. Zapewnia to inwestorom najlepsze ceny w różnych zdecentralizowanych i scentralizowanych systemach płynności, bez konieczności ręcznego wyszukiwania najlepszych kursów.

W strukturze OFA swapperzy po prostu publikują swoje zamiary handlowe, podczas gdy dedykowani wypełniacze zleceń optymalizują i faktycznie realizują transakcje za pośrednictwem różnych źródeł płynności. Do tych źródeł płynności zaliczają się zautomatyzowani animatorzy rynku, prywatne pule płynności itp., które osoby wypełniające zamówienia mogą wykorzystać w celu zaspokojenia swoich potrzeb giełdowych.

Wypełniacze aktywnie konkurują, aby zaoferować najkorzystniejsze stawki handlowe początkowym swaperom. Ich zysk wynika z różnicy pomiędzy rzeczywistą ceną wykonania a kursem wymiany oferowanym traderowi zgłaszającemu zamiar.

Kluczowe korzyści z handlu z OFA obejmują: ograniczenie negatywnych efektów zewnętrznych MEV poprzez próbę uczciwego uporządkowania transakcji, zapewnienie lepszych cen i ogólnej wydajności początkującym inwestorom, uproszczenie zdecentralizowanego handlu pomiędzy źródłami płynności oraz łączenie transakcji w celu poprawy efektywności realizacji.

Zlecając realizację zleceń konkurencyjnym podmiotom wypełniającym zamówienia, struktura OFA upraszcza proces zamiany w złożonych krajobrazach płynności, zapewniając jednocześnie inwestorom niezmiennie korzystne ceny.

Przykład protokołu dotyczącego OEV

API3

API3 jest przełomowe w rozwiązywaniu problemów związanych z OEV poprzez wdrożenie specyficznego dla Oracle mechanizmu OFA zwanego OEV-Share. Umożliwia wyszukującym ubieganie się o wyłączne prawo do aktualizacji źródeł danych API3 pochodzących z zewnętrznych wyroczni znajdujących się poza łańcuchem, których właścicielem i operatorem jest sam dostawca API, a także do przechwytywania zysków OEV związanych z tymi transakcjami. Metatransakcje podpisane kryptograficznie przez wyrocznie API3 umożliwiają aktualizację źródeł danych zwycięskiemu licytantowi.

API3 wprowadza oparte na konkurencji aukcje OEV do istniejącej infrastruktury Oracle, zapewniając kilka kluczowych korzyści

Aukcje maksymalizują efektywność wydobywania wartości, łącząc wydarzenia Oracle z zachętami.

Po drugie, model zapobiega wyciekom wartości z sieci, zwracając zyski do dotkniętego Dappem, zamiast gromadzić je na zewnątrz.

Po trzecie, presja konkurencyjna na aukcjach w naturalny sposób obniża koszty i zwiększa terminowość aktualizacji. Umożliwia to API3 dostarczanie na dużą skalę tanich, dokładnych źródeł danych o niskim opóźnieniu – co jest podstawą dalszego wdrażania DeFi.

Cofając się o krok, architektura OEV API3 tworzy zrównoważony model o zamkniętej pętli, przynoszący obopólne korzyści dla wszystkich stron: boty wyszukujące uzyskują dostęp w celu wyodrębniania zysków OEV. Dapps otrzymują nowe źródła przychodów i płacą niższe stawki za krytyczne usługi Oracle. Samo API3 korzysta z modelu zysku, który w sposób zrównoważony finansuje rozwój i eksploatację infrastruktury Oracle.

W jaki sposób można to osiągnąć w ramach obecnych „zrównoważonych” (nie jest to dokładnie zrównoważone, ponieważ wprowadza negatywne efekty zewnętrzne, ale interakcja różnych podmiotów w ramach architektury MEV jest w pewnym stopniu stała) zachęt MEV?

Searcher zyskuje zorganizowaną ścieżkę do wykorzystania przeoczonych możliwości OEV, które wykraczają poza MEV na poziomie transakcji. Chociaż przyjęcie zorganizowanego procesu przetargowego może wprowadzić niewielkie tarcia proceduralne, zwiększona wydajność i ograniczona konkurencja ostatecznie doprowadzą do wzrostu przychodów. Ponieważ aktualizacje będą przypisywane do wykonania konkretnym wyszukiwarkom, będzie ono kompatybilne z dowolnym schematem generowania i weryfikacji bloków - na przykład nie wymaga prywatnej pamięci. Dochód z aukcji zostanie następnie przekazany z powrotem do protokołu, co oznacza, że zrealizuje on wpływy, które w przeciwnym razie mogłyby wycieknąć.

Źródło: Multicoin Capital

Pyth Network jest pionierem nowego podejścia do rozwiązywania OEV, które opiera się na swojej dotychczasowej pozycji lidera na rynku w zakresie dostarczania własnych danych finansowych. Pyth zdaje sobie sprawę, że zastrzeżone dane pochodzące bezpośrednio od animatorów rynku, dostawców płynności, giełd i innych bezpośrednich uczestników ekosystemu są dokładniejsze i aktualne niż zagregowane ceny stron trzecich.

Wykorzystując te wysokiej jakości strumienie danych, projekt wyroczni Pytha zapewnia znacznie wyższą wierność informacji o cenach i mniejsze opóźnienia w przypadku kontraktów, które wymagają rzeczywistej wartości. Pyth implementuje również model przyciągania popytu, który umożliwia kontraktom otrzymywanie aktualizacji cen dokładnie na żądanie, zamiast polegać na sporadycznym dostarczaniu w stylu push. Zwiększa to elastyczność, jednocześnie zmniejszając koszty ogólne sieci.

Usytuowany na przecięciu kluczowych danych dotyczących cen blockchain i logiki realizacji kontraktu, Pyth idealnie nadaje się do pośredniczenia w cennej przestrzeni dostępnej wokół informacji o cenach. Łącząc możliwości dostępu do aplikacji wbudowanych, które korzystają z kanałów Oracle, Pyth zamierza ułatwić aukcje globalnego przepływu zamówień, przydzielając dostęp do transakcji wyspecjalizowanym botom. Zamiast gromadzić wartość wyłącznie zewnętrznie, Pyth może zwrócić zyski z interakcji kontraktowych dApps, które z niej korzystają.

W przypadku neutralnej sieci wyroczni Pyth korzyści obejmują generowanie nowych strumieni przychodów bez narażania na szwank niezależnego statusu w ekosystemie. Konsolidując dostęp do ruchu w sieciach na dużą skalę, można uniknąć fragmentarycznych aukcji specyficznych dla aplikacji. Bardziej konkurencyjne ceny pełniej oddają wartość wydarzeń OEV.

Interakcje w ekosystemie MEV umożliwiają protokołowi uzyskanie lepszych kompromisów mechanicznych niż obecne procesy cyklu życia OEV. Wyjątkowość rdzenia sieci Pyth polega na wyraźnym uznaniu roli wyroczni poprzez ustanowienie zastrzeżonych zachęt do udostępniania danych pomiędzy stronami pierwszymi a platformami kontraktowymi. Uzyskując ceny w łańcuchu bezpośrednio od uczestników animatorów rynku, Pyth zwiększa niezawodność, minimalizując opóźnienia, jednocześnie dostosowując zachęty ekosystemowe między aplikacjami zużywającymi dane i platformami, które je wytwarzają. Poszukiwacze osiągają efektywność organizując dostęp do cennych instancji w przestrzeni bloków połączonej z wyroczniami. Konstruktorzy wymieniają nieograniczoną rentowność na przywilej reputacji polegający na nadzorowaniu kluczowych wydarzeń rynkowych. Co najważniejsze, punkt widzenia Pytha ułatwia redystrybucję uzyskanych zysków do zintegrowanych aplikacji poprzez aukcje zagregowanych strumieni danych, odżywiając ekosystem poprzez wzrost przychodów pochodzących z recyklingu, a nie marnotrawstwo.

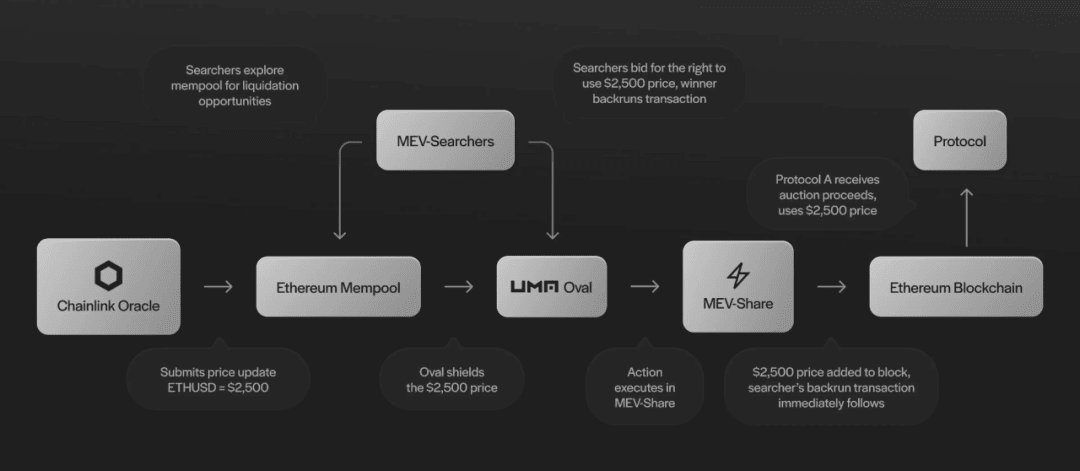

UMA Oval (warstwa agregacji wartości Oracle)

Źródło: https://medium.com/uma-project/announcing-oval-earn-protocol-revenue-by-capturing-oracle-mev-877192c51fe2

zasada działania

UMA Oval integruje się z istniejącą infrastrukturą zasilania cenowego Chainlink i wykorzystuje architekturę MEV-Share Flashbots, aby ułatwić aukcje przepływu zamówień wokół aktualizacji Oracle.

Oval zasadniczo zapewnia dostęp do najnowszych danych, gdy aktualizacje cen Chainlink są przesyłane do blockchain. Dzięki temu boty wyszukujące mogą wykorzystać możliwości OEV, licytując i konkurując o prawo do odblokowania i „wstępnego uruchomienia” transakcji strumienia cen.

Zaufane węzły pośredniczące, zwane węzłami owalnymi, odpowiadają za sprawdzanie stawek wyszukiwarki i konfigurowanie reguł zwrotu kosztów w celu dystrybucji wartości. Przesyłają transakcje odblokowujące, aby udostępnić wstrzymane aktualizacje i powiązane oferty wstępne, przesłane jako pakiet za pośrednictwem MEV-Share.

MEV-Share prowadzi standardową aukcję przepływu zamówień prywatnych, koordynowaną w szerszej sieci Konstruktorów i Walidatorów. Zwycięscy licytanci na aukcji dołączają swoje przedterminowe transakcje wraz z odblokowaniem źródła cen, aby skorzystać z arbitrażu lub zdarzeń likwidacyjnych.

Następnie, zgodnie z zasadami zwrotów ustalonymi przez węzeł Oval, część zysku jest przekierowywana z powrotem na platformę pożyczkową i inne protokoły zintegrowane z Oval, przy czym normalne kwoty są również przydzielane do Builders i Validators (jest to osiągane poprzez poprawę stopa premii likwidacyjnej nieodłącznie związana z mechanizmem owalnym). W ten sposób wartość wraca do aplikacji, zamiast pozwalać, aby całość zysków trafiała do botów wyszukujących i zewnętrznych walidatorów.

Należy zauważyć, że nie ma to wpływu na nikogo w bieżącym procesie MEV, z wyjątkiem Builderów i samego protokołu. Searcher wykorzystuje istniejącą technologię, co sprawia, że integracja jest płynna, a opłaty z zysków Builder są przenoszone z powrotem do protokołu – kontrolowane jest to poprzez metadane powiązanej transakcji. Walidatorzy nadal otrzymują wynagrodzenie za proponowanie bloków, co jest również czerpane z zysków programu Builder, co może zwiększać pewne opóźnienia w włączaniu bloków w okresach dużego przeciążenia (zostanie to omówione w dalszej części raportu). Jednakże Konstruktorzy mogą mieć stały napływ prywatnych zamówień za pośrednictwem MEV-Share, co zachęca ich do produkcji bloków, zwłaszcza gdy wartość MEV jest wysoka, co będzie skutkować wyższymi opłatami przyznawanymi Konstruktorom za włączenie. Hamuje również złe zachowanie, ponieważ MEV-Share może umieścić na czarnej liście złych aktorów z protokołu.

Podsumowując, Oval wykorzystuje istniejące architektury Oracle i MEV, aby uzyskać dostęp do cennych aktualizacji strumieni danych. Kontrolując czas wydania, można przeprowadzić aukcje wyszukiwania, a część wygenerowanych zysków zwrócić do dotkniętych aplikacji.

Założenie zaufania Oval’a

Istnieją trzy podstawowe elementy mechanizmu Oval – protokół integrujący system, węzeł Oval kontrolujący aukcję oraz moduł budowniczy/górnik, który uczestniczy w zlecaniu i potwierdzaniu transakcji. Wprowadza to potencjalne problemy z zaufaniem:

Protokół opiera się na węzłach owalnych w celu ustalenia dokładnych reguł zwrotów w celu zwrócenia wartości bez opóźniania lub cenzurowania publikacji aktualizacji cen. Nie zaszkodzi to jednak działaniu większości protokołów korzystających z Chainlink, ale w najgorszym przypadku protokół może utracić przychody, które w przeciwnym razie zostałyby przypisane twórcy i spowodować opóźnienia w aktualizacjach cen.

Oval polega na tym, że MEV-Share/Builders nie ujawnia zaktualizowanych wartości, nie zmienia preferencji wyszukiwarek i nie wysyła prawidłowego, przed uruchomieniem ładunku. Jednak w najgorszym przypadku nie szkodzi to podstawowemu działaniu protokołu, ale protokół może utracić przychody, które w przeciwnym razie trafiłyby do konstruktora i może powodować opóźnienia w aktualizacjach cen.

Zarówno Oval, jak i MEV-Share ufają firmie Builders, że będzie przestrzegać zasad pakowania przesyłanych pakietów i nie rozdzielać transakcji w celu kradzieży zysków. Owal wybiera konstruktorów, których może wybrać użytkownik. Z punktu widzenia firmy Builders zachęta do czerpania zysków z OEV jest mniejsza niż zachęta do zakazania korzystania z tego prywatnego strumienia aukcyjnego. Flashboty dokładnie zbadały i przetestowały w praktyce ten mechanizm równoważenia, w którym zachęty uniemożliwiają źle zachowującym się Konstruktorom kradzież zysków MEV:

(Github: https://github.com/flashbots/dowg/blob/main/fair-market-principles.md)

Najgorszy scenariusz jest taki, że konkretne obliczenia przebiegają tak, jak miało to miejsce dzisiaj – jeden Konstruktor kradnący OEV poprzez rozpakowywanie jest równoznaczny z tym, że jeden Konstruktor przechwytuje MEV, który zrobił dzisiaj.

Chociaż reputacja i zachęty finansowe często wymuszają dobre zachowanie, poleganie na pośrednikach stwarza ryzyko. Jeśli węzeł owalny nie opublikuje aktualizacji ani nie przekieruje zarobków, pozyskiwanie przychodów zostanie wstrzymane, ale podstawowa funkcjonalność cenowa będzie nadal kontynuowana za pośrednictwem podstawowego kanału Chainlink.

Podsumowując, Oval wykorzystuje istniejącą architekturę Oracle i MEV, aby uzyskać dostęp do cennych aktualizacji strumieni danych. Kontrolując czas wydania, można przeprowadzić aukcje wyszukiwania, a część wygenerowanych zysków zwrócić do dotkniętych aplikacji.

Możliwe punkty ryzyka i kontrargumenty

Kluczowym pytaniem jest, dlaczego UMA zdecydowała się przyjąć model aukcji pośredniej za pośrednictwem Oval zamiast wdrożyć holenderską metodę aukcji w łańcuchu na potrzeby likwidacji bezpośrednio w protokole kredytowym. Aukcje holenderskie prawdopodobnie wygenerują dla platformy niższe i wolniejsze zyski w porównaniu z zachętami do automatycznej likwidacji. W przypadku scenariuszy wysokiego ryzyka, takich jak niedostateczne zabezpieczenie, maksymalizacja szybkości i niezawodności ma kluczowe znaczenie. Oval wykorzystuje istniejącą architekturę MEV, aby zapewnić płynność w takich sytuacjach.

Inną obawą jest to, czy użytkownicy mogliby próbować cenzurować aktualizacje cen, przekupując walidatorów, aby nie proponowali pewnych blokad odblokowujących nowe dane. Jednak utrzymanie tego ataku przez wiele bloków może być kosztowne. Użytkownicy muszą licytować znacznie więcej niż istniejące wskazówki, które twórcy i weryfikatorzy już otrzymali, aby nadać priorytet swoim pakietom ofert. Z wyjątkiem skrajnych okoliczności zachęty maksymalizujące przychody nadal faworyzują włączenie społeczne zamiast cenzury.

Kolejnym ryzykownym pytaniem jest to, co uniemożliwia samemu Chainlinkowi zbudowanie alternatywnego, zastrzeżonego systemu przechwytywania MEV w oparciu o własne źródła danych, zamiast integrować się z rozwiązaniem pośrednim, takim jak Oval. Jednym z czynników łagodzących jest to, że przekierowanie przychodów MEV z powrotem do dostawców Oracle może służyć jako użyteczny mechanizm finansowania dalszego rozwoju Chainlink. Oval zapewnia ścieżkę weryfikacji, która pozwala to osiągnąć poprzez integrację na poziomie protokołu.

Co więcej, założenie zaufania jest w większości łagodzone przez możliwość niewielkich opóźnień cenowych – do 3 bloków w najbardziej prawdopodobnej analizie, jak wspomniano wcześniej. W normalnym działaniu protokołu pożyczkowego nie oczekuje się, że opóźnienia cenowe do 3 bloków będą miały jakikolwiek wymierny wpływ. Różni się to bardzo od wpływu opóźnień cenowych na transakcje rynkowe lub na szybciej zmieniające się rodzaje produktów. Gdy wymagana jest likwidacja, następny blok (bez zwłoki) ma współczynnik włączenia 90%, a 2 bloki mają współczynnik włączenia 99%. Eksperci Umy nie wierzą, że to opóźnienie spowoduje wystarczająco duży ruch cen, aby pochłonąć istniejący bufor likwidacyjny.

Wreszcie potencjalna luka polega na tym, że konstruktor odpowiedzialny za potwierdzenia zamówień i transakcji może ukraść zyski OEV, wykorzystując mechanizmy wsteczne, zamiast respektować mechanizm aukcyjny. Jednak Incentive Alignment nadal obsługuje systemy zgodne z Oval w celu przepływu prywatnych zamówień z Flashbotów. Wpływ na reputację i ryzyko odcięcia od całego ekosystemu zapewniają silną ochronę przed kradzieżą indywidualną, a potencjalne jednorazowe zyski bledną w porównaniu z bieżącymi źródłami przychodów uzyskiwanymi w wyniku przestrzegania zasad.

Nasze przemyślenia na temat OEV

OEV – Ogólne przemyślenia

Chociaż istnieje wiele rozwiązań dotyczących OEV (zwłaszcza w celu ponownego inwestowania wartości w protokół/ekosystem), w pewnym stopniu miało to negatywny wpływ na użytkowników. Rozwiązania takie jak Broadcaster Extract Value (BEV) mają na celu złagodzenie presji MEV po stronie użytkownika, co może być interesującym kierunkiem do rozważenia przy projektowaniu protokołów innych modeli OFA. Aby jeszcze bardziej złagodzić niektóre założenia dotyczące zaufania wynikające z modelu OFA, cieszymy się, że nowy mechanizm OFA można wdrożyć również na poziomie protokołu.

Na przykład uogólnienie OEV nawet na wewnętrzne zmiany cen (jak wprowadzono w części wprowadzającej) pozwala protokołowi na dalsze ograniczenie negatywnych efektów zewnętrznych. Biorąc za przykład Oval, tak jak opakowania mogą pośredniczyć w dostępie do zewnętrznych zdarzeń Oracle w celu redystrybucji wartości, tak protokół może traktować te mające wpływ transakcje jako wewnętrzne aktualizacje danych.

Na przykład Uniswap może ustawić próg, przy którym każdy przepływ transakcji większy niż X USD musi być kierowany przez system enkapsulacji typu owalnego. Umożliwi to dostęp do aukcji Uniswap, aby umożliwić botom wykonywanie kopii zapasowych lub arbitraż w przypadku tych konkretnych dużych transakcji.

Następnie, tak jak Oval zwraca wartość z likwidacji platformom pożyczkowym, tak wdrożenie Uniswap może zwrócić część zysków, na które wpływają ogromne transakcje, protokołowi Uniswap, pulom płynności, dostawcom płynności, a nawet użytkownikom protokołu.

Myśli o Umie Oval

Podczas gdy UMA Oval sprytnie wykorzystuje istniejącą architekturę do przechwytywania i przekierowywania OEV, system opiera się na delikatnym dostosowaniu zachęt i zaufanych pośrednikach, co wprowadza zagrożenia bezpieczeństwa.

Węzły owalne i mechanizmy przepływu zamówień zapewniają optymalizację, ale otwarte wektory ataku. W przypadku najgorszego przypadku podziału modeli zaufania pośredniego lub modeli motywacyjnych nadal mogą wystąpić opóźnienia w krytycznych przepływach danych, które umożliwią większą ekstrakcję wartości związaną z arbitrażem.

Jednakże takie podejście łagodzi niektóre negatywne skutki zewnętrzne obecnego paradygmatu. Jako tymczasowe rozwiązanie poprawiające zrównoważony rozwój, Oval może generować znaczące przychody z aplikacji, których to dotyczy. Mimo to nadal istnieją obawy dotyczące zwiększonej centralizacji, przejrzystości i opóźnień, a wszystkie one mogą stać się przyszłymi wektorami ataków, jeśli nie zostaną dokładnie przetestowane w praktyce.

Ogólnie rzecz biorąc, UMA Oval stanowi innowacyjną próbę naprawienia wycieku wartości, ale może nie rozwiązać zasadniczo wszystkich podstawowych problemów motywacyjnych, które umożliwiają wydobycie. Jak każdy nowy system kryptoekonomiczny, mechanizmy te muszą przejść szeroko zakrojony przegląd, audyt i testy w świecie rzeczywistym w różnych warunkach operacyjnych, zanim będzie można ocenić ich prawdziwą solidność i odporność na wydobycie.

Bardzo się cieszę, że Oval zmienia dyskusję i inspiruje do dalszych badań, ponieważ odpowiadają one na niektóre z nierozstrzygniętych kwestii w dziedzinie OEV, które nie zostały jeszcze bezpośrednio rozwiązane. Jednak w miarę rozwoju rozważań na temat adopcji kluczowe będzie pełne zrozumienie zagrożeń i korzyści.

Interfejs API3https://hackernoon.com/what-is-oracle-extractable-value-oev https://medium.com/api3/defi-oracles-are-broken-3c83144a7756 OEVhttps://banklesspublishing.com/understanding- mev-and-the-opportunity-for-oracle-extractable-value/ Pythhttps://multicoin.capital/2023/12/14/oracles-and-the-new-frontier-for-aukcje-własne-aplikacji/ UMAhttps://medium.com/uma-project/announcing-oval-earn-protocol-revenue-by-capturing-oracle-mev-877192c51fe2 https://www.theblock.co/post/273925/uma-rolls-out -oval-to-capture-oracle-extractable-value-in-defi-protocols https://twitter.com/uriklarman/status/1750214133411127328