Napisał: @Yinan_cycle

(Ten artykuł ukazał się po raz pierwszy w PANews: Ścieżka RWA, którą wyznaczają duże organizacje, może być początkiem kolejnej rundy narracji)

tło

Jaki jest pierwotny cel szyfrowania?

Czy istnieje krótkoterminowa spekulacja poprzez gry w rotację kapitału i nagrody inflacyjne? A może poprawić sposób działania społeczeństwa, tworząc bardziej przejrzystą, dostępną i wydajną gospodarkę globalną?

Każdy ma swoje zdanie na ten temat, ale nie można zaprzeczyć, że większość narracji o kryptowalutach toczy się obecnie w łańcuchu, z bardzo nielicznymi namacalnymi przypadkami użycia w świecie rzeczywistym, które przynoszą korzyści zwykłym konsumentom. Ponieważ 867 bilionów dolarów na tradycyjnych rynkach czeka na zakłócenie przez technologie oparte na blockchain, szansa na systematyczne ulepszanie globalnej gospodarki jest realna.

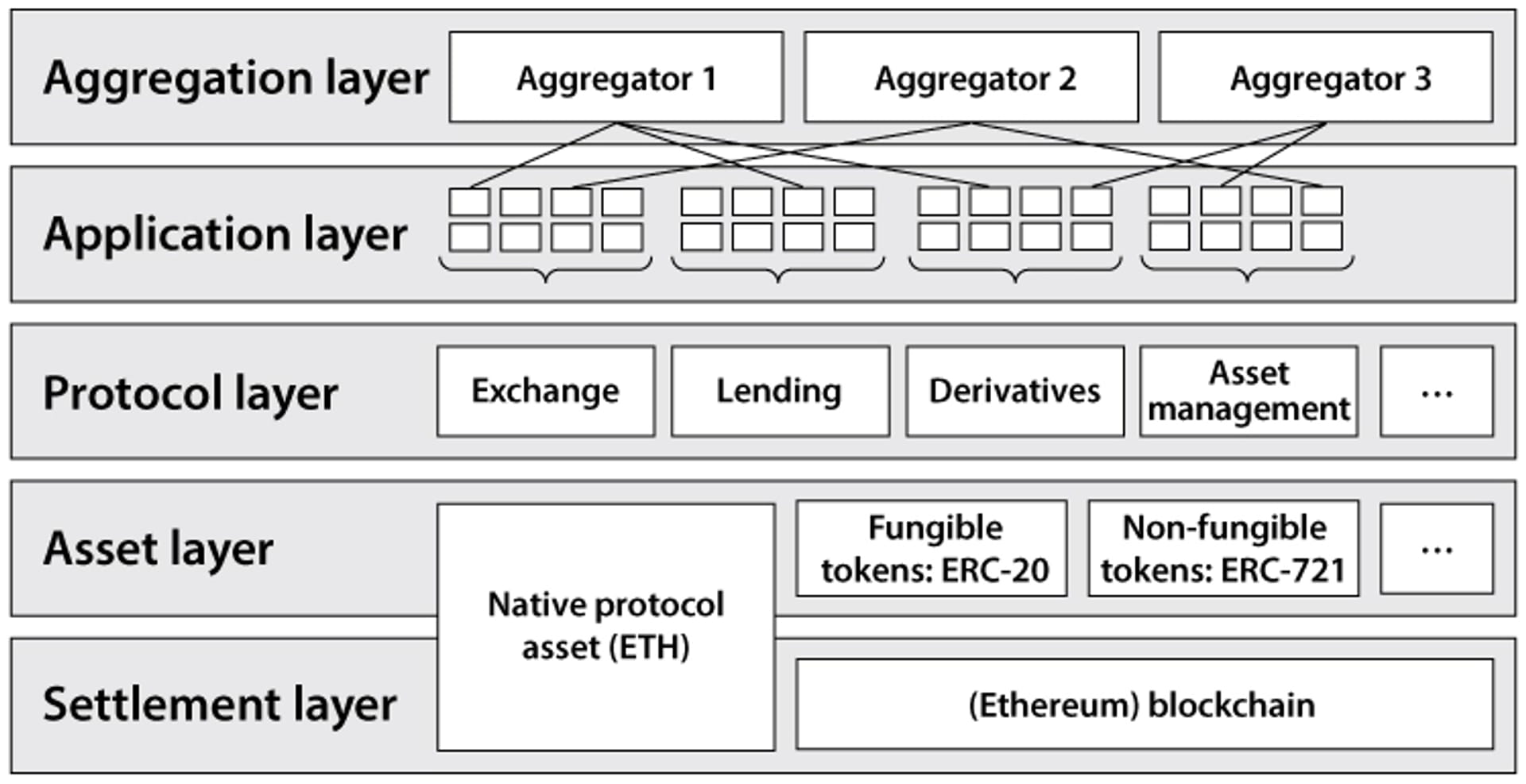

Charakterystyka i obecna sytuacja finansów zdecentralizowanych

Początkowym zastosowaniem blockchainu jest tworzenie i przenoszenie tokenów, a pojawienie się DEFI pobudziło potencjał blockchain. Tymczasem aplikacje DEFI korzystają z następujących właściwości:

Rozliczenie atomowe: połączenie kryptografii i zdecentralizowanego konsensusu zapewnia silną ostateczną gwarancję transakcji gospodarczych – ograniczając ataki polegające na podwójnym wydatkowaniu i oszustwa w sposób odporny na manipulacje, zwiększając w ten sposób efektywność kapitałową i zmniejszając ryzyko systemowe.

Obniżone koszty: aplikacje DeFi działają wydajniej i autonomicznie, ponieważ zapotrzebowanie na pośredników jest zminimalizowane. Pomaga to zmniejszyć koszty zmiany sposobu przenoszenia środków pomiędzy aplikacjami, tworząc efektywny rynek opłat na poziomie aplikacji. Technologia skalowania umożliwia również mikrotransakcje poprzez zmniejszenie opłat na poziomie sieci.

Przejrzystość: publiczne eksploratory bloków i pulpity nawigacyjne danych zapewniają szczegółowy i jasny wgląd w ogólną ekspozycję na DeFi i zabezpieczenia. Dodatkowo kod źródłowy aplikacji DeFi jest open source i każdy może go przeglądać.

Komponowalność: posiadanie wspólnej warstwy rozliczeniowej do uruchamiania autonomicznego kodu umożliwia komponowanie bez uprawnień między nowymi i istniejącymi aplikacjami DeFi. Programiści nie muszą się martwić utratą platformy, co dodatkowo zachęca do współpracy.

Kontrola użytkownika: Zarządzanie zasobami bez nadzoru jest możliwe za pomocą kluczy prywatnych, umożliwiając aplikacjom DeFi interakcję z zasobami w sposób minimalizujący zaufanie. Zdecentralizowane organizacje autonomiczne (DAO) umożliwiają także zbiorową własność zasobów i aplikacji.

Przykłady decentralizacji obejmują:

Płatności P2P (Lightning Network, Flexa)

Aktywa syntetyczne (Synthetix, Alchemix)

Handel spot (Uniswap, Curve)

Zarządzanie aktywami (rok, mocny)

Rynek pożyczkowy (Aave, Compound)

Ubezpieczenie (Nexus Mutual, bez ukośników)

Instrumenty pochodne (GMX, dYdX)

Chociaż DEFI przynosi wiele korzyści, istnieje główny czynnik ograniczający, który utrudnia globalną promocję DeFi: obecnie większość DeFi stanowi jedynie gospodarkę o obiegu zamkniętym, która jest prawie taka sama jak istniejąca tam globalna skala tradycyjnych przedsiębiorstw i usług nie ma powiązania gospodarczego. Duża część historycznego szybkiego wzrostu DeFi ma związek z rozwojem gry w rotację kapitału i niezrównoważonymi zyskami napędzanymi inflacyjnymi symbolicznymi nagrodami. To odpowiednik gry w Saper na superkomputerze: potencjał jest ogromny, ale jeszcze nie w pełni wykorzystany.

W ciągu ostatnich dwóch lat branża DEFI rozkwitła, a szczytowy poziom 180 miliardów TVL osiągnął 2 grudnia 2021 r. Jednakże wraz z wystąpieniem czarnych łabędzi, takich jak Luna i Ftx, oraz nadejściem bessy, ogólny zysk DEFI TVL spadła. Osiągnęła ponad 57 miliardów, a ze względu na niezrównoważenie wielu protokołów cena tokenów spadła o ponad 90% od swojego najwyższego punktu, a ogólna stopa zwrotu również maleje, stopniowo zbliżając się do stopy zwrotu tradycyjnych finansów (TradFi).

Zalety i wady DeFi i TradFi

DeFi:

Przejrzystość łańcucha umożliwia monitorowanie ruchów funduszy

Komponowalny inteligentny kontrakt może dzielić i izolować fundusze.

Elastyczność i wydajność, jaką zapewniają modele takie jak automatyczni animatorzy rynku AMM

Obniż próg wejścia dla małych i średnich inwestorów i połącz rynki globalne

TradFi:

Próg dostępu do inwestycji jest wysoki, a rynek łączy ograniczony

Dostęp instytucji pośredniczących, takich jak pośrednicy, weryfikacje przeszłości i audyty, prowadzi do wzrostu kosztów krańcowych i zmniejszenia wydajności.

Co to jest RWA

Odnosi się do aktywów materialnych istniejących w świecie fizycznym. Przykładami są nieruchomości, towary i dzieła sztuki. Rzeczywiste aktywa stanowią ważną część globalnej wartości finansowej. Światowa wartość nieruchomości w 2020 roku wyniosła 326,5 biliona dolarów, a wartość rynkowa złota 12,39 biliona dolarów.

Gospodarka finansowa nie jest statyczna. Od stosowania glinianych tabliczek do śledzenia długów w Cesarstwie Babilońskim w 3000 r. p.n.e., poprzez papier, aż do rozwiązań cyfrowych, finanse ewoluowały. Pomimo tej transformacji zapisy finansowe nadal znajdują się w izolowanych księgach i są nieefektywne. Interoperacyjność i zdecentralizowana płynność DEFI zapewniają możliwości dla tradycyjnych aktywa.

Najpopularniejsze przykłady RWA: gotówka, metale (złoto, srebro itp.), nieruchomości, zadłużenie przedsiębiorstw, ubezpieczenia, płace i faktury, towary konsumpcyjne, noty kredytowe, tantiemy itp.

Układ organizacji na ścieżce RWA

Goldman Sachs uruchamia platformę aktywów cyfrowych dla obligacji blockchain Europejskiego Banku Inwestycyjnego o wartości 100 mln euro.

Flagowy fundusz direct equity Hamilton Lane o wartości 2,1 miliarda dolarów jest teraz dostępny do sekurytyzowanych inwestycji za pośrednictwem Polygon.

Siemens wyemitował niedawno obligację cyfrową o wartości 60 milionów euro w publicznej sieci głównej Polygon. Obligacja cyfrowa z rocznym terminem zapadalności została wyemitowana na podstawie niemieckiej ustawy o elektronicznych papierach wartościowych (eWpG) i została zakupiona przez DekaBank, DZ Bank i Union Investment. Emitując obligacje na publicznym blockchainie, Siemens jest w stanie wyeliminować potrzebę globalnych certyfikatów w formie papierowej i centralnego rozliczeń, umożliwiając sprzedaż obligacji bezpośrednio inwestorom bez konieczności korzystania z banków jako pośredników.

Firma Mitsui realizuje zarządzanie aktywami poprzez cyfrowe papiery wartościowe, a firma zapewnia stabilne funkcjonowanie inwestycji w nieruchomości i infrastrukturę klientom detalicznym. Tokenizacja tych cyfrowych papierów wartościowych odbywa się we współpracy z LayerX i jest emitowana w sieci należącej do konsorcjum SBI i Nomura.

Największym przejawem przyjęcia RWA jest stabilna waluta DAI emitowana przez MakerDAO. Obecnie protokół obejmuje zdecentralizowane monety typu stablecoin DAI wspierane przez RWA o wartości ponad 680 milionów dolarów. Wprowadzając RWA jako zabezpieczenie, MakerDAO jest w stanie zwiększyć ilość DAI emitowanych na rynek, wzmocnić stabilność peg i znacząco zwiększyć przychody z protokołu (około 70% przychodów w grudniu 2022 pochodziło z RWA).

Rzeczywiste zasoby Aave są dostępne online.

Przypadki użycia ścieżki RWA w DEFI

Stablecoin

Stablecoiny są doskonałym przykładem skutecznego wykorzystania rzeczywistych aktywów w DeFi, przy czym trzy z siedmiu tokenów kryptograficznych o największej kapitalizacji rynkowej to stablecoiny (łącznie 136 miliardów dolarów). Firmy emitujące, takie jak Circle, utrzymują kontrolowane rezerwy aktywów USD i tworzą tokeny USDC do użytku w protokołach DeFi.

tokeny syntetyczne

Tokeny syntetyczne reprezentują kolejny przypadek użycia polegający na łączeniu RWA z DeFi. Tokeny syntetyczne umożliwiają handel w łańcuchu instrumentami pochodnymi powiązanymi z walutami, akcjami i towarami. W szczytowym momencie hossy w 2021 r. wiodąca platforma handlu tokenami syntetycznymi Synthetix posiadała w swoim protokole aktywa o wartości 3 miliardów dolarów.

Umowa pożyczki

Modele biznesowe pożyczek DeFi zapewniają najbardziej opłacalny sposób łączenia i dystrybucji środków pomiędzy dużą liczbą pożyczkodawców i pożyczkobiorców. Eliminuje pośredników i automatyzuje przepływ środków, zapewniając jednocześnie użytkownikom względną anonimowość.

Oprócz stablecoinów najpopularniejszą klasą aktywów bazowych dla RWA są nieruchomości. Następnie następują czynniki fundamentalne związane z klimatem (takie jak kredyty węglowe) oraz podstawowe dane dotyczące obligacji publicznych/akcji. Po drugie, podstawy kredytów rynków wschodzących (głównie obligacji korporacyjnych) itp.

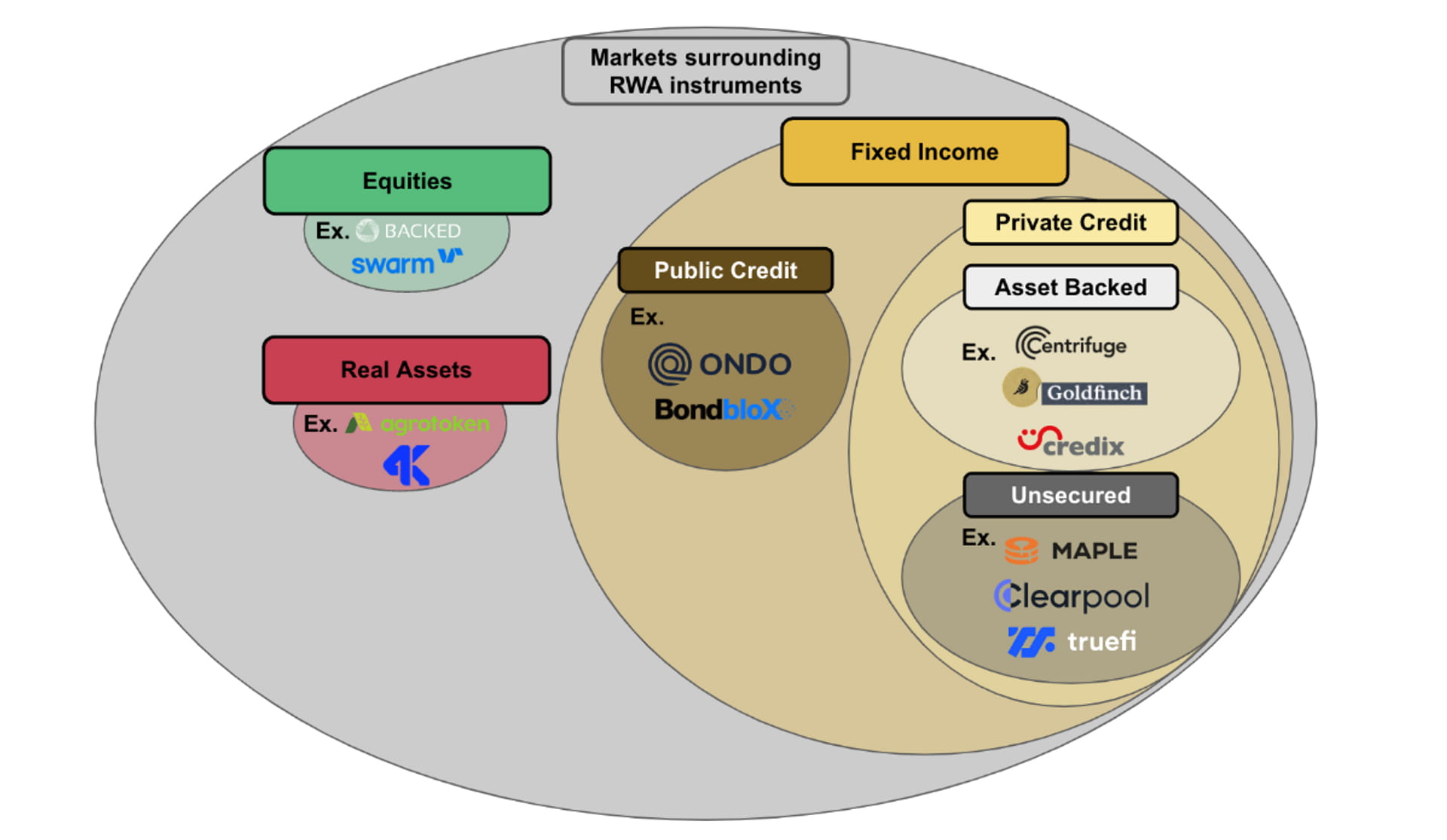

Umowy dotyczące RWA

Klasyfikacja protokołów w łańcuchu RWA dzieli się głównie na dwie kategorie:

Akcje i rynki aktywów rzeczywistych: Giełdy i rynki aktywów rzeczywistych są stosunkowo małe w przestrzeni RWA i obecnie istnieje niewiele protokołów zbudowanych w tej przestrzeni. Jednym z powodów może być fakt, że akcje lub aktywa rzeczowe (takie jak towary) są zwykle przedmiotem obrotu na otwartym rynku i dlatego podlegają ścisłym regulacjom. W większości jurysdykcji akcje publiczne i aktywa rzeczywiste są oferowane wyłącznie przez zarejestrowane i sprawdzone giełdy. Innym powodem jest to, że instrumenty kapitałowe i instrumenty na aktywach rzeczywistych często wiążą się z fizyczną własnością bazowej klasy aktywów poza łańcuchem. Dodaje to warstwę złożoności operacyjnej, ponieważ umowa dotycząca kapitału własnego/składnika majątku nieruchomego nie tylko ułatwia zawarcie umowy finansowej na papierze, ale w rzeczywistości musi przechowywać kapitał własny/składnik majątku rzeczywistego i umożliwiać przeniesienie kapitału własnego/składnika majątku nieruchomego w przypadku umorzenia własności. Obsługuje protokoły rynku akcji i aktywów rzeczywistych, takie jak Backed Finance.

Stały dochód: podzielony na kredyt publiczny i kredyt prywatny. Głównym rynkiem w przestrzeni RWA jest instrument o stałym dochodzie. W porównaniu z rynkami akcji lub aktywów realnych rynki instrumentów o stałym dochodzie oparte na RWA są bardziej aktywne pod względem przepływu transakcji, bogatsze pod względem produktów i bardziej zróżnicowane pod względem udziału w rynku. Obsługuje prywatne protokoły kredytowe, takie jak Centrifuge, Goldfinch lub creditx.

Wymień niektóre protokoły RWA w łańcuchu

Backed Finance — szwajcarski start-up z tokenizowanym RWA — wprowadził niedawno na rynek swój pierwszy produkt, bCSPX, który oznacza tokenizowane akcje ETF S&P 500. Obsługiwane tokeny można swobodnie przenosić pomiędzy portfelami i wspierać handel na rynku kapitałowym 24 godziny na dobę, 7 dni w tygodniu. Backed to jeden z niewielu protokołów oferujących publiczne aktywa RWA, które wymagają rejestracji zgodnie ze szwajcarską ustawą DLT i muszą w pełni zabezpieczać każdy składnik aktywów RWA wraz z własnością akcji bazowych. W przypadku umorzenia Backed Finance musi sprzedać akcje posiadane przez użytkowników, a następnie uzgodnić, czy chcą oni otrzymać spłatę w gotówce czy w kryptowalutie. Alternatywne rozwiązania kapitałowe w łańcuchu dostaw, które nie są powiązane z RWA, obejmują Synthetix.

Ondo Finance – platforma DeFi do tokenizacji RWA – niedawno tokenizowała krótkoterminowe amerykańskie obligacje skarbowe, obligacje o ratingu inwestycyjnym i obligacje korporacyjne o wysokiej stopie zwrotu. Ondo uruchomiło także Flux Finance, protokół pożyczkowy DeFi umożliwiający pożyczanie stabilnych monet bez zezwolenia w oparciu o tokenizowane amerykańskie obligacje skarbowe.

Maple Finance – oparty na blockchain rynek kredytowy, na którym udzielono pożyczek o wartości prawie 2 miliardów dolarów – planuje rozszerzyć działalność na finansowanie wierzytelności o wartości do 100 milionów dolarów oraz wspierać refinansowanie Departamentu Skarbu USA i ubezpieczeń.

Centrifuge (CFG) – sieciowy ekosystem kredytów strukturyzowanych skupiający się na sekurytyzacji i tokenizacji wcześniej niepłynnego długu, zebrał aktywa ogółem o wartości 298 mln dolarów. Jego stokenizowane aktywa zostały zintegrowane z DeFi, w tym aktywa ważone ryzykiem o wartości 220 milionów dolarów w MakerDAO.

Szczygieł (GFI) – zdecentralizowany protokół kredytowy – ma aktywną wartość pożyczki wynoszącą 101 milionów dolarów. Platforma umożliwia tworzenie transz podporządkowanych i uprzywilejowanych dla aktywów skoncentrowanych na rynkach wschodzących, umożliwiając precyzyjne dostrojenie profili ryzyko/zysk.

Blocksquare (BST) — prace nad BST rozpoczęły się już w 2018 roku i od wielu lat stanowią zespół zajmujący się tokenizacją aktywów. Jej produkt, Ocenpoint.fi, zarządza aktywami w postaci nieruchomości o wartości 45 milionów dolarów, średnia RRSO wynosi 4,9% i 52 projektami nieruchomościowymi zlokalizowanymi w 12 lokalizacjach na całym świecie. Formalne projekty RWA wpisują się w poważny kierunek tokenizacji.

Obecnie protokoły kredytowe oferują wyższą wydajność niż większość protokołów DeFi. RRSO przewidziana w każdej umowie jest następująca:

Klonowe finanse: 8,31%

Wirówka: 9,31%

Szczygieł: 8,31%

Na chwilę obecną domyślne kwoty tych umów przedstawiają się następująco:

Maple Finance: 69,3 miliona dolarów

Wirówka: 2,6 miliona dolarów

Szczygieł: Nigdy nie spotkałem się z niewypłacalnością

Przyszłe trendy

Łańcuch publiczny warstwy 1 oparty na RWA

Obecnie najpopularniejsze protokoły RWA są wdrażane w blockchainach warstwy 1 bez uprawnień, takich jak Ethereum i BNB. Chociaż wdrożenie w łańcuchu bloków bez uprawnień ma pewne zalety, takie jak łatwość programowania i efekty sieciowe oparte na kryptografii, istnieją również wady operacyjne i techniczne.

Strukturalnie łańcuchy bloków bez uprawnień są publiczne i nie podlegają żadnej logice regulacyjnej ani licencjonowanej. Wiele protokołów RWA, w szczególności tych, które wprowadzają do blockchaina papiery wartościowe lub aktywa oparte na kredytach, podlega zgodności z przepisami i ogranicza stosowanie ich protokołów do podmiotów, które przeszły rygorystyczne procesy KYC/KYB. Dozwolony charakter tych protokołów RWA jest strukturalnie niespójny z publicznym, swobodnym dostępem zapewnianym przez łańcuchy bloków bez uprawnień. Dlatego obecne protokoły RWA wykorzystują kombinację miękkich i twardych rozwiązań, aby ograniczyć dostęp do swoich platform i zachować zgodność z przepisami (np. ręczne umieszczanie na białej liście adresów portfeli, ograniczone interfejsy użytkownika, dostęp do kont chroniony tokenem).

Pod względem operacyjnym ustalone standardy tokenów i przejrzystość łańcuchów bloków niewymagających uprawnień mogą nie być odpowiednie w kontekście protokołów RWA. Tokenowy standard dotyczący łańcuchów bloków bez uprawnień, który umożliwia rozwój i efektywne działanie inteligentnych kontraktów dla aplikacji DeFi. Jednakże konwencje te mogą być restrykcyjne i pod względem operacyjnym często nie odzwierciedlają cech aktywów w świecie rzeczywistym. Na przykład, jeśli obligacja korporacyjna ma płatność balonową w terminie zapadalności i byłaby oznaczona jako aktywa ważone ryzykiem, wówczas obecne standardy wyceny mogą nie uwzględniać logiki arbitralnej płatności tego typu aktywów.

Co więcej, z definicji wszystkie operacje i transakcje na blockchainie bez uprawnień są przejrzyste i można je przeglądać w księdze publicznej. W przypadku niektórych rynków aktywów ważonych ryzykiem mogą istnieć pewne wrażliwe informacje, które należy zachować w tajemnicy. Na przykład, jeśli nieruchomość ma być reprezentowana jako RWA, osoba sprzedająca nieruchomość lub osoba kupująca nieruchomość może nie chcieć ujawniać dokładnej lokalizacji ze względu na obawy związane z prywatnością. W odpowiedzi na ograniczenia strukturalne i operacyjne opracowywana jest niestandardowa warstwa 1, aby spełnić unikalne, dozwolone potrzeby protokołu RWA.

Na przykład firma Inatain Markets uruchomiła niedawno podsieć Avalanche zaprojektowaną specjalnie do emisji i handlu papierami wartościowymi zabezpieczonymi aktywami w ramach łańcucha dostaw. Innym przykładem jest Provenance Blockchain, warstwa 1 zbudowana z myślą o płynności i bezpieczeństwie.

Podsumować

Wyczerpanie narracji DEFI i rynek rzeczywistych aktywów. Cechy DEFI, takie jak możliwość składowania, przejrzystość, niskie opłaty i wysoka wydajność, przyniosły więcej możliwości w przypadku bolączek tradycyjnych aktywów rzeczywistych, takich jak na przykład nieefektywność i wysokie koszty zapewnia więcej możliwości w zakresie pożyczek korporacyjnych offline, które pierwotnie były dostępne tylko dla grup w określonym regionie. Po tokenizacji można je połączyć z rynkiem globalnym, umożliwiając pożyczkobiorcom i pożyczkodawcom zapewnienie odpowiednich pul transakcji. Niedawno, wraz z kryzysem zaufania spowodowanym bankructwem banku, wartość rynkowa tokenizacji złota przekroczyła 1 miliard dolarów amerykańskich i może nadejść narracja o wzmocnieniu przez DEFI aktywów offline.

powiązane linki

Blog Chainlink: Tokenizacja aktywów świata rzeczywistego (RWA): Skalowanie DeFi do poziomu globalnego

Blockworks: Czym są aktywa w świecie rzeczywistym? Najnowszy plon DeFi

Coingecko: Real World Assets (RWA) w przestrzeni kryptowalut i tokeny RWA warte obejrzenia

Strona internetowa poświęcona analizie danych protokołu RWA: https://app.rwa.xyz/#protocols

Raport z badań Binance RWA PDF: chrome-extension://bocbaocobfecmglnmeaeppambideimao/pdf/viewer.html?file=https%3A%2F%2Fresearch.binance.com%2Fstatic%2Fpdf%2Freal-world-asset-report.pdf