Nienormalna synchronizacja

30 stycznia 2026 roku, złoto spadło o ponad 12% z historycznego szczytu 5 600 USD za uncję, co stanowi największy jednodniowy spadek od 40 lat. Srebro spadło jeszcze bardziej, notując jednodniowy spadek o 27%, a następnego dnia spadło o 6,7%. Bitcoin spadł poniżej 75 000 USD, osiągając w weekend najniższy poziom w przedziale 70 000 USD, a do najniższego poziomu w tym tygodniu już przekroczył 60 000 USD, a panika na rynku nadal rośnie.

W tradycyjnym rozumieniu, to nie powinno się zdarzyć. Złoto i srebro są aktywami zabezpieczającymi — o niskiej zmienności, odporne na ryzyko, chroniące majątek w czasie kryzysu. Bitcoin to produkt spekulacyjny — o wysokiej zmienności, wysokim ryzyku, który budzi miłość i nienawiść. Powinny one wahać się w różnym czasie, w różny sposób, z różnych powodów.

Jednak rynek rzeczywisty udowadnia w najprostszy sposób, że ten system klasyfikacji przestał działać. Przynajmniej na poziomie logiki wyceny, metale szlachetne i bitcoin są traktowane jako ta sama klasa aktywów.

Problem nie polega na tym, że złoto i srebro "stały się niebezpieczne", lecz na tym, że siły decydujące o ich cenach uległy całkowitej zmianie.

Ignorowane przesunięcie

Zacznijmy od jednego kluczowego faktu: ceny złota i srebra nie są już głównie określane przez "popyt na bezpieczne aktywa".

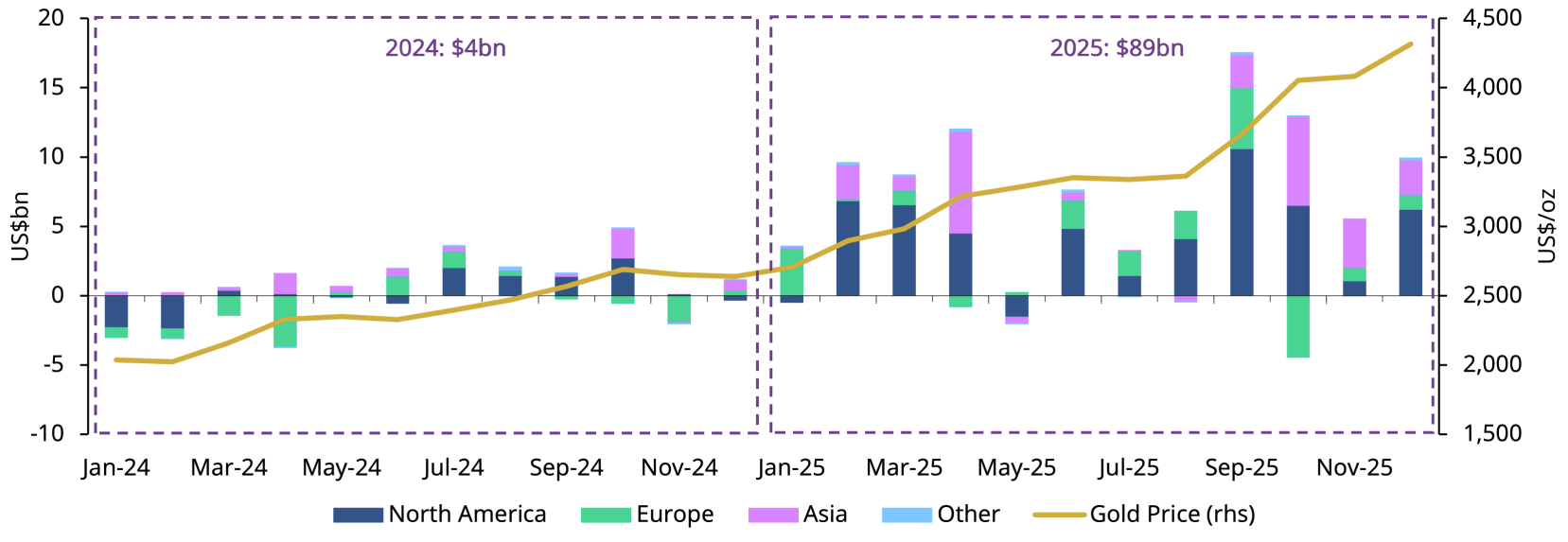

W 2025 roku globalny napływ funduszy do ETF-ów złota osiągnął historyczny rekord 89 miliardów dolarów, co sprawiło, że wartość zarządzanych aktywów podwoiła się do 559 miliardów dolarów. Udział złota w globalnych aktywach finansowych wzrósł z niskiego poziomu 2,8% w trzecim kwartale 2025 roku.

Ten poziom 2,8% oznacza głęboką strukturalną zmianę: prawo do ustalania cen metali szlachetnych zostało przeniesione z popytu fizycznego na zfinansowany rynek.

Dziś zdecydowana większość wahań marginalnych cen złota i srebra pochodzi z tej samej grupy globalnych funduszy makroekonomicznych: funduszy hedgingowych, strategii CTA, systematycznych funduszy trendowych, instytucjonalnych rachunków z alokacją międzyrynkową. Te fundusze nie interesują się tym, czy "złoto jest bezpieczne"; interesują je tylko trzy zmienne:

Płynność dolara

Rzeczywiste stopy procentowe

Szybkość zmian w skłonności do ryzyka

Badania JP Morgan pokazują, że zmiany w rentowności amerykańskich obligacji skarbowych mogą wyjaśnić około 70% kwartalnych wahań cen złota. To oznacza, że wycena złota stała się wysoko makroekonomiczna i systematyczna. Kiedy widzisz wahania cen złota, napędza je już nie sezon weselny w Indiach czy entuzjazm chińskich "mamy", lecz modele ilościowe i systemy handlu algorytmicznego na Wall Street.

Ten sam przycisk

To wyjaśnia, dlaczego w ostatnim czasie złoto, srebro i bitcoin znacznie wahały się w tym samym czasie.

Są one wspólnie narażone na ten sam makro czynnik: gwałtowne zmiany oczekiwań dotyczących globalnej płynności.

Kiedy rynek stawia na obniżenie stóp procentowych, na osłabienie dolara i na osłabienie siły nabywczej walut, te trzy rodzaje aktywów są jednocześnie kupowane — nie dlatego, że są "bezpieczne", lecz dlatego, że w modelach ilościowych są one klasyfikowane jako "niesuwerenne aktywa rzadkie".

Kiedy inflacja staje się trwała, oczekiwania dotyczące stóp procentowych wzrastają, dolar umacnia się, lub modele ryzyka uruchamiają proces delewarowania, są one sprzedawane jednocześnie — nie dlatego, że "ryzyko jest wysokie", ale dlatego, że są w tym samym koszyku ryzyka.

Wahania cen nie są spowodowane "zmianą właściwości aktywów", lecz homogenicznością grupy uczestniczącej w wycenie i sposobu handlu.

30 stycznia jest najlepszym dowodem. Trump nominował Kevina Warsha na przewodniczącego Rezerwy Federalnej, co rynek zinterpretował jako jastrzębi sygnał. Dolar odbił się, a następnie:

Złoto spadło z 5600 dolarów do poniżej 4900 dolarów.

Srebro spadło z 120 dolarów do 75 dolarów.

Bitcoin spadł z 88000 dolarów do 81000 dolarów.

Trzy rodzaje aktywów, w tym samym momencie, w tym samym kierunku, z tą samą przemocą. To nie jest przypadek, lecz bezpośredni dowód, że są one wyceniane przez ten sam system handlowy.

Srebro: efekt wzmacniający

Wydajność srebra jest szczególnie reprezentatywna.

W porównaniu do złota, srebro ma zarówno właściwości metali szlachetnych, jak i metali przemysłowych, z wyższą dźwignią i słabszą płynnością. Pod koniec 2025 roku 30-dniowa rzeczywista zmienność srebra wzrosła do ponad 50%, podczas gdy bitcoin skompresował się do przedziału 40% — to jest ważne odwrócenie.

Ostatnie szybkie wzrosty i spadki srebra są zasadniczo wynikiem koncentracji pozycji długiej makroekonomicznej, a nie strukturalnych zmian fundamentów w krótkim okresie. Chicago Mercantile Exchange podniosło wymagania dotyczące depozytów na kontrakty futures na srebro do 15-16,5% w styczniu 2026 roku, co zakończyło erę taniej spekulacji na "papierowym srebrze".

Kiedy ceny spadają, wysoko lewarowani spekulanci nie mogą spełnić nowych wymagań dotyczących depozytów, co zmusza ich do zamknięcia pozycji. To wywołuje kaskadowe likwidacje — ceny spadają dalej, a więcej pozycji zostaje przymusowo zamkniętych. Ta "pułapka depozytowa" jest podobna do tego, co wydarzyło się w 1980 roku, kiedy podwyższenie depozytów zrujnowało braci Hunt, którzy gromadzili srebro.

Ten trend jest niemal identyczny z zachowaniem bitcoina w pobliżu punktu zwrotnego płynności.

Prawda paradoksu

To również wyjaśnia pozornie sprzeczny fenomen: aktywa bezpieczne w "momencie pojawienia się ryzyka" w rzeczywistości spadają.

Przyczyna nie leży w tym, że straciły one swoje właściwości zabezpieczające, ale w tym, że gdy systemowe ryzyko wzrasta do pewnego poziomu, rynek priorytetowo traktuje "gotówkę" i "płynność", a nie "logikę długoterminowej ochrony wartości".

Kiedy zmienność wzrasta, płynność często znika. Market makerzy zawężają zakres ofert, różnice cenowe się powiększają, a ceny skaczą. W takim środowisku wszystkie aktywa wysoko zfinansowane, które można szybko zrealizować i które mają otwarte pozycje lewarowe, będą sprzedawane jednocześnie — niezależnie od tego, czy nazywają się złoto, srebro, czy bitcoin.

Jak powiedział Ole Hansen z Saxo Bank: "Zmienność wzmacnia same siebie". Kiedy ceny gwałtownie się zmieniają, struktura rynku przejmuje kontrolę nad wszystkim. W tym cyklu "wewnętrzne właściwości" aktywów niemal nie mają znaczenia.

Historia dwóch rynków

Ale to nie jest cała prawda.

W momencie załamania rynku papierowego, rynek fizyczny wysłał sprzeczne sygnały. Po gwałtownym spadku srebra, fizyczna premia srebra w Szanghaju i Dubaju wzrosła o 20 dolarów w porównaniu do zachodniej ceny spot. Główny producent srebra Fresnillo obniżył prognozę produkcji na 2026 rok do 42-46,5 miliona uncji. Popyt przemysłowy (energia słoneczna, pojazdy elektryczne, półprzewodniki) pozostaje silny.

Ten podział ujawnia kluczową sprzeczność:

Rynek papierowy: wysoko zfinansowany, ekstremalne wahania, napędzany przez fundusze makroekonomiczne.

Rynek fizyczny: ograniczona podaż, wsparcie popytu, względna stabilność.

Podobny podział występuje również na rynku złota. W 2026 roku banki centralne na całym świecie mają nadal kupować 750-950 ton złota, co jest trzecim rokiem z rzędu, w którym zakupy przekraczają 1000 ton. Ci "tradycyjni" nabywcy — głównie banki centralne rynków wschodzących — wciąż kupują złoto z myślą o de-dollarizacji, dywersyfikacji rezerw i długoterminowym przechowywaniu wartości. Nie biorą udziału w transakcjach krótkoterminowych, nie używają dźwigni, ani nie są zmuszani do zamykania pozycji przez wymagania dotyczące depozytów.

To tworzy podwójną strukturę:

Długoterminowy dołek: bank centralny zapewnia ciągły popyt, ustalając dolny limit cenowy.

Krótkoterminowe wahania: inwestorzy instytucjonalni i algorytmy dominują w marginalnym ustalaniu cen, tworząc ekstremalne wahania.

Bankructwo narracji

Głębszym problemem jest to, że system narracyjny, na którym opiera się rynek kryptograficzny, ulega załamaniu.

"Narracja o zdecentralizowanym schronieniu" została rozmyta w procesie instytucjonalizacji. Kiedy bitcoin gwałtownie spada w weekend, gdy płynność jest niska, w dużej mierze jest to spowodowane handlem lewarowanym i likwidacjami na rynku futures — wszystko to są produkty finansów scentralizowanych. Prawdziwi zwolennicy, którzy mają klucz prywatny i trzymają się zasady "nie twoje klucze, nie twoje monety", zostali już marginalizowani w kwestii władzy wyceny.

Wpływ tej zmiany nie ogranicza się tylko do bitcoina, ale dotyka całego ekosystemu kryptograficznego.

Altcoiny stoją przed większą presją: jeśli nawet bitcoin stracił swoją unikalną propozycję wartości i został zakwalifikowany do koszyka "narzędzi handlowych o makro płynności", to dokąd zmierzają te altcoiny, które mają słabsze narracje i słabsze fundamenty? Kiedy instytucje alokują aktywa kryptograficzne, wybiorą "oswojone" BTC, czy zaryzykują inwestycję w Ethereum, Solanę lub inne łańcuchy publiczne?

Ethereum spadło o 4% do 2660 dolarów, co jest gorszym wynikiem niż bitcoin. To sugeruje okrutną możliwość: w warunkach makro ryzyka, kapitał będzie koncentrować się w "złocie rynku kryptograficznego" (BTC), podczas gdy aktywa uważane za "srebro lub miedź rynku kryptograficznego" będą porzucane.

Paradoks DeFi: zdecentralizowane finanse były uważane za najbardziej rewolucyjną innowację w dziedzinie kryptowalut, obiecując dostarczanie usług pożyczkowych, handlowych itp. bez polegania na tradycyjnych pośrednikach finansowych. Ale jeśli ceny aktywów bazowych (BTC, ETH) są całkowicie zdominowane przez tradycyjne rynki finansowe, ile znaczenia pozostaje "decentralizacji" protokołów DeFi?

Możesz handlować za pomocą zdecentralizowanych protokołów, ale jeśli odkrycie cen odbywa się na deskach handlowych Wall Street, na rynkach futures w Chicago i serwerach modeli ilościowych, to ta decentralizacja ma tylko formalny charakter.

Dane w tym raporcie zostały opracowane przez WolfDAO; w razie pytań prosimy o kontakt w celu aktualizacji.

Autor: Nikka / WolfDAO (X: @10xWolfdao)