2 lutego wieczorem, strona internetowa SpaceX opublikowała oświadczenie, formalnie przejmując xAI.

Wartość połączenia:

SpaceX: 1 bilion dolarów

xAI: 250 miliardów dolarów

Łącznie: 1,25 biliona dolarów

Świat technologii zareagował, niektórzy mówią "najsilniejsze imperium technologiczne na Ziemi", inni pytają, czy Tesla też zostanie wciągnięta.

Po dwóch dniach raportów i przestudiowaniu wielu danych finansowych, zauważyłem coś, na co wiele osób nie zwróciło uwagi.

Prawda ujawniona przez Bloomberg

4 lutego Bloomberg opublikował głęboki raport, tytuł jest bardzo bezpośredni: (Połączenie SpaceX zapewniło kluczowe wsparcie dla borykającej się z dużą presją finansową firmy AI założonej przez Muska).

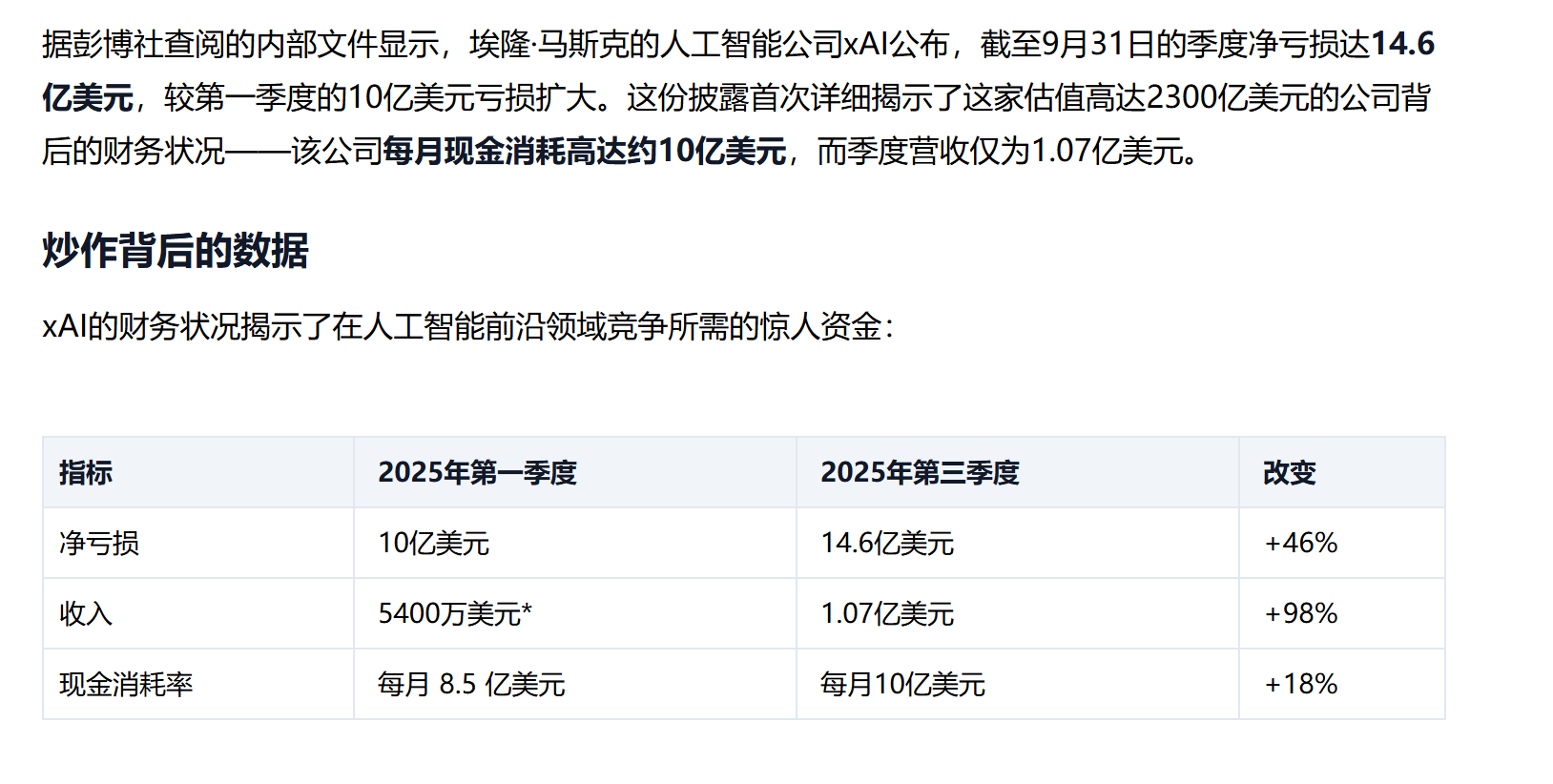

Prawdziwa sytuacja xAI:

Czas istnienia: 2 lata+

Łączne zadłużenie: dziesiątki miliardów dolarów

Roczna konsumpcja: dziesiątki miliardów dolarów/rok

Przychody Q3: 1,07 miliarda dolarów

Stan: wierzyciele zaczynają zaostrzać kredytowanie

Ta fuzja w zasadzie polega na wykorzystaniu stabilnego przepływu gotówki SpaceX, aby przedłużyć życie xAI.

W maju zeszłego roku Musk połączył X z xAI, wycena wynosiła 45 miliardów dolarów, ale dochody z reklamy już wyraźnie spadły. Teraz znów to samo, tylko że tym razem to SpaceX.

Ścieżka jest jasna: włożyć palący pieniądze biznes do zamożnego systemu.

Moc obliczeniowa w kosmosie to nie marzenie, to zakład.

W dokumentach dotyczących wdrożenia satelitów, które SpaceX złożyło do Federalnej Komisji Łączności USA, wspomniano o konieczności przejęcia "funkcji obliczeniowych i danych". Musk powiedział, że w ciągu najbliższych 2-3 lat minimalne koszty mocy obliczeniowej dla generatywnej AI mogą znajdować się w środowisku orbitalnym.

Teoretycznie ma to sens:

Wąskie gardło centrów danych: energia + chłodzenie

Zaleta środowiska orbitalnego: ciągła energia słoneczna + naturalne chłodzenie

Ale wielu analityków wyraźnie stwierdziło, że tego rodzaju inwestycje w infrastrukturę nie mogą być skomercjalizowane w krótkim okresie, a jedynie w długim terminie jako inwestycje technologiczne.

Opowieść o wycenie po fuzji może wspierać nadchodzące działania kapitałowe - IPO.

Plotki o IPO krążą wszędzie, ale czas jeszcze nie został ustalony.

Na rynku krąży wiele plotek, że SpaceX wejdzie na giełdę "w połowie roku", niektórzy mówią o czerwcu. Ale oficjalne potwierdzenie do tej pory nie nadeszło.

Jedyna pewna informacja pochodzi z raportu Bloomberg z grudnia zeszłego roku:

SpaceX wewnętrznie ocenia wykonalność IPO.

Docelowa wycena: 1,3-1,5 biliona dolarów

Potencjalne fundusze: ponad 30 miliardów dolarów.

Skala: może stać się największym IPO w historii.

Moja osobista ocena: większe prawdopodobieństwo w drugiej połowie 2026 roku. Cash flow Starlink jest dojrzały, ale xAI wciąż pali pieniądze, potrzebuje więcej czasu na przygotowanie danych do komercjalizacji.

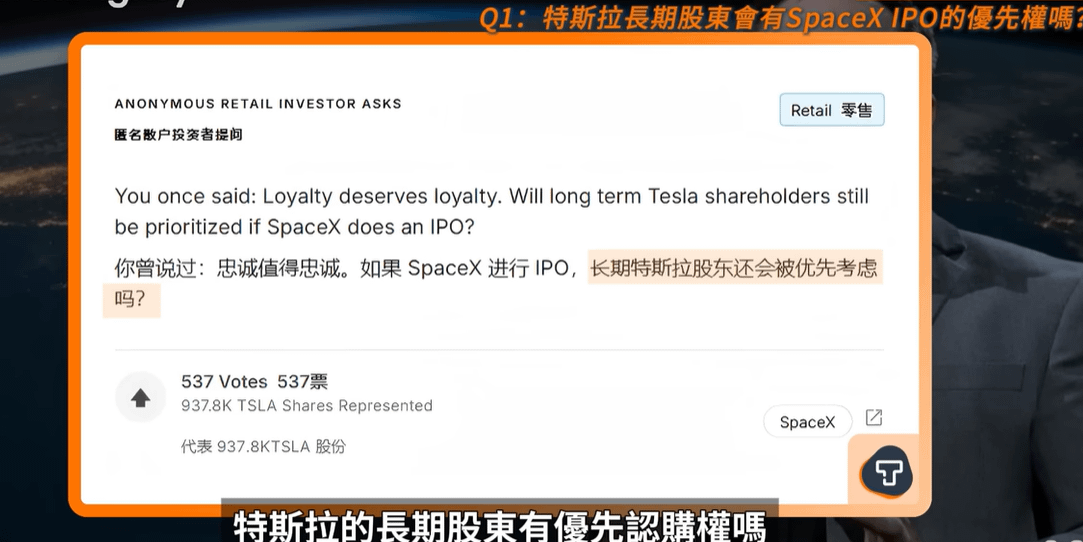

Czy Tesla wejdzie na rynek?

Na konferencji wyników Q4 Tesli 28 stycznia, jeden z inwestorów zapytał: Po IPO SpaceX, czy akcjonariusze Tesli będą mieli pierwszeństwo?

Musk nie odniósł się bezpośrednio, tylko wspomniał o planach dotyczących Robotaxi i robota Optimus.

Teraz właściwie jest dobry czas na fuzję:

Dostawy Tesli w 2025 roku ↓ 8%

Całkowity przychód spada

Ceny akcji pod presją

Ale Musk nie zareagował.

Trzy powody:

Piekło regulacyjne

Tesla jako spółka giełdowa, SpaceX umowy obronne, xAI w okresie wysokiej presji regulacyjnej w zakresie AI. Trzy strony fuzji mogą jednocześnie wywołać kontrole antymonopolowe, bezpieczeństwo narodowe i etykę AI.Akcjonariusze się nie zgodzą.

Wartość rynkowa Tesli > SpaceX + xAI, wymuszona fuzja oznacza, że akcjonariusze Tesli pokrywają koszty palenia pieniędzy przez xAI.Nie ma potrzeby fuzji kapitałowej.

Musk buduje technologiczną pętlę, nie pętlę kapitałową:

Rola firmy: Tesla dostarcza dane z rzeczywistego świata do modelu treningowego xAI, wspierającego FSD/Optimus Starlink globalną komunikację + dane zwrotne dla SpaceX w przyszłych orbitalnych mocach obliczeniowych.

Tesla już strategicznie zainwestowała w xAI. Trzy firmy są kapitałowo niezależne, technicznie współpracują.

Takie korzyści są oczywiste:

→ Tesla nie musi odpowiadać za wyniki kwartalne związane z planem na Marsa.

→ SpaceX nie musi ujawniać postępu badań rynkowi.

→ xAI nie wpłynie negatywnie na wycenę spółki giełdowej.

Kupując akcje Tesli, co tak naprawdę kupujesz?

Nie kupujesz firmy motoryzacyjnej, kupujesz bilet do systemu Muska.

Musk ma znacznie większy udział w SpaceX niż w Tesli, a aktywa po fuzji stały się rdzeniem jego majątku. Jego uwaga wyraźnie przesuwa się w stronę SpaceX i infrastruktury AI.

Krótkoterminowo:Narracja "Podłączając do czołowej AI" może przynieść zmienność.

Długoterminowo:Zależy od tego, czy technologie FSD, Optimus, moc obliczeniowa w orbicie mogą zostać zrealizowane.

Zrealizowane, sufit się otworzył.

Nie można zrealizować, wycena wraca do tradycyjnego przemysłu wytwórczego.

Prawdziwy układ

Tesla może nie być "wciągnięta", ponieważ nigdy nie była przedmiotem integracji.

To jest punkt wejścia danych całego systemu.

SpaceX odpowiada za infrastrukturę, xAI za warstwę inteligentną, Starlink za połączenie, Tesla za wprowadzanie tego wszystkiego do świata rzeczywistego.

To nie jest fuzja, to podział pracy.

Musk gra w tę grę znacznie większą niż prosta fuzja firm. Teraz pytanie nie brzmi "Czy dojdzie do fuzji?", lecz "Czy ten system może działać?".

Jeśli się powiedzie, wycena 1,5 biliona to tylko początek.

Jeśli się nie powiedzie, te historie to tylko zamki na piasku.