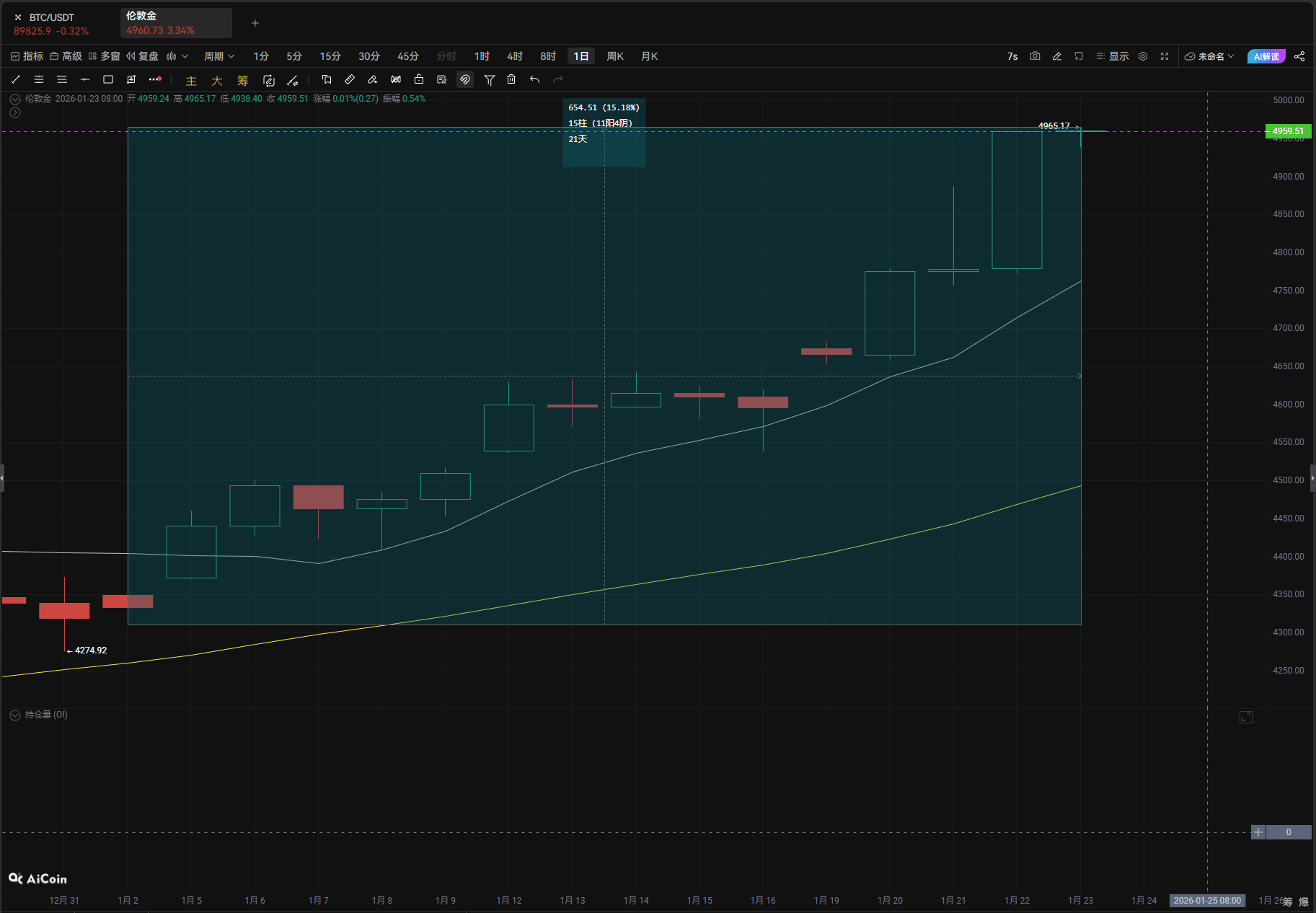

Od początku 2026 roku rynek złota na świecie doświadczył eksplozji cenowej. W momencie publikacji cena złota na rynku spot przekroczyła najwyższy poziom 4965 dolarów za uncję, ustanawiając nowy historyczny rekord, a wzrost od początku roku przekroczył już 15%.

Ten gwałtowny wzrost cen złota nie jest wydarzeniem izolowanym; kryzys zaufania do aktywów dolarowych wywołany wzrostem napięć geopolitycznych między USA a Europą, niepewność rynkowa wynikająca z nieprzewidywalnych polityk Trumpa, w połączeniu z ciągłym wzrostem zakupów przez banki centralne i ETF-y, stworzyły solidne podstawy dla rynku byka w złocie. W kontekście osłabienia dynamiki globalnego ożywienia gospodarczego oraz narastających napięć geopolitycznych, atrybuty zabezpieczające i funkcje przechowywania wartości złota zostały maksymalnie uwypuklone przez rynek.

Spór między USA a Europą wywołał falę sprzedaży aktywów w dolarach.

Spór między USA a Europą o suwerenność i interesy Grenlandii stał się kluczowym zapalnikiem, który wywołał globalne rynki kapitałowe. Mimo że prezydent USA, Donald Trump, 21 stycznia nagle ogłosił wycofanie zagrożenia podwyżką podatków dla ośmiu europejskich krajów, twierdząc, że osiągnięto ramowy konsensus w sprawie porozumienia dotyczącego Grenlandii z sekretarzem generalnym NATO, ta trwająca przez kilka tygodni rywalizacja już wpłynęła na zaufanie rynku w sposób nieodwracalny. Europejskie działania odwetowe wciąż się zaostrzają, 20 stycznia Parlament Europejski ogłosił wstrzymanie procedury zatwierdzania umowy handlowej między USA a Europą, a kluczowe państwa, takie jak Niemcy i Francja, wyraźnie zadeklarowały, że rozpoczną prace nad listą sankcji celnych i rozważają użycie narzędzi "handlowych rakiet przeciwko przymusowi".

Napięcia geopolityczne bezpośrednio przekładają się na rynek aktywów w dolarach, a Dania jako pierwsza wystrzeliła w stronę sprzedaży amerykańskich obligacji. 20 stycznia duński "fundusz emerytalny dla uczonych" ogłosił, że sprzeda wszystkie swoje posiadane amerykańskie obligacje warte 100 milionów dolarów przed końcem tego miesiąca, wskazując na "fatalną sytuację finansową rządu USA". Mimo że fundusz zaprzeczył, że jest to bezpośrednio związane z sporem o Grenlandię, rynek powszechnie interpretuje to jako ukrytą odpowiedź na geopoliticzne naciski ze strony USA. Następnie inny duński fundusz emerytalny PBU również potwierdził, że sprzedaje amerykańskie obligacje.

Według obliczeń Deutsche Bank, europejskie kraje posiadają około 8 bilionów dolarów amerykańskich obligacji i akcji, co stanowi niemal dwukrotność sumy z pozostałych regionów świata. Jeśli konflikt geopolityczny przerodzi się w pełnowymiarową wojnę handlową, ograniczenie alokacji aktywów w dolarach przez Unię Europejską może zadać śmiertelny cios rynkowi obligacji amerykańskich.

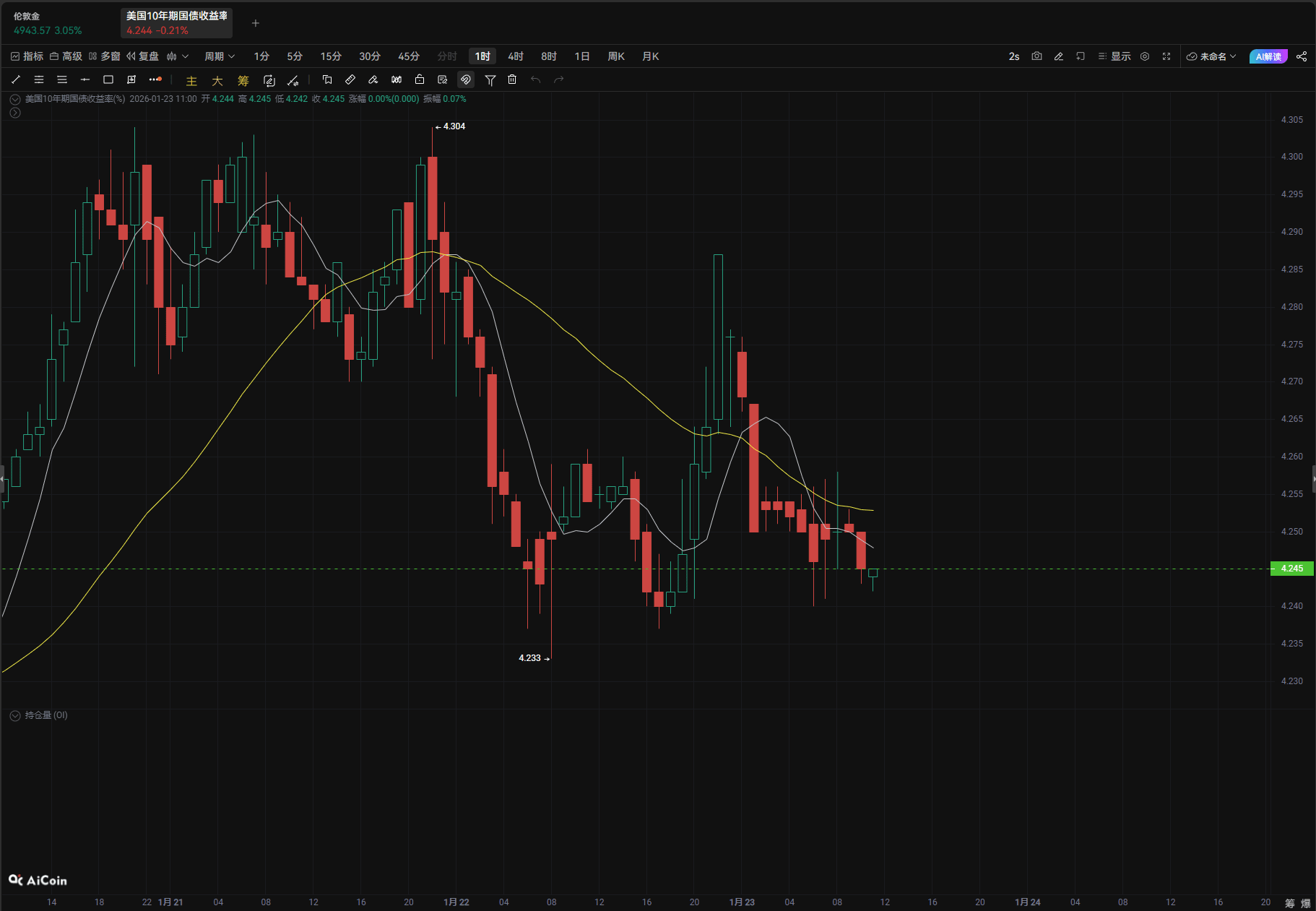

W wyniku tego, 22 stycznia rentowności amerykańskich obligacji spadły, a 10-letnie obligacje spadły o 5,16 punktu bazowego do poziomu 4,241%, co przedłużyło osłabienie atrakcyjności aktywów w dolarach i przyspieszyło przepływy kapitałowe w kierunku złota i innych aktywów bezpiecznych.

Strategia gry Trumpa wzmocniła popyt na bezpieczne aktywa na rynku.

Kapryśny styl polityki administracji Trumpa stał się "czynnikiem niestabilności" zakłócającym globalne rynki. Mimo że wycofanie zagrożenia podatkowego wobec Europy tymczasowo złagodziło napięcia na rynku, to przeglądając trajektorię jego rządów, od "nie sprzedam wyspy, to nałożę cła" do nagłego złagodzenia postaw, ta polityczna wahanie samo w sobie pogłębiło chaos w oczekiwaniach rynku.

Analizy rynkowe powszechnie wskazują, że kompromis Trumpa wynika głównie z obaw przed wstrząsami na rynkach kapitałowych — wcześniej rozpoczęta przez niego wojna celna wielokrotnie wywołała "trzy strzały" na amerykańskich rynkach akcji, obligacji i dolarach. W obliczu zbliżających się wyborów w połowie kadencji, stabilizacja rynków finansowych stała się dla niego istotnym względem.

Jak donosi osoba zaznajomiona z tematem, ramy porozumienia dotyczącego Grenlandii, osiągnięte między USA a Europą, nie dotyczą przekazania suwerenności, ale zawierają klauzule dotyczące rozmieszczenia amerykańskiego systemu obrony rakietowej w Grenlandii, aktualizacji umów obronnych oraz rozszerzenia obecności wojskowej w regionie Arktyki, co oznacza, że rywalizacja USA i Europy o geopolityczne interesy w Arktyce będzie trwała przez długi czas.

Ponadto, twarda postawa administracji Trumpa w kwestiach polityki handlowej i geopolitycznej nie uległa zasadniczej zmianie, a jego groźby nałożenia ceł na inne państwa nadal mogą się pojawić w każdej chwili, co sprawia, że długoterminowa niepewność jest jednym z kluczowych elementów wspierających popyt na złoto jako bezpieczną przystań.

Goldman Sachs w swoim raporcie jasno wskazuje, że makro zabezpieczenia przed ryzykiem polityki globalnej pozostaną stabilne, a kluczowe ryzyko związane z zrównoważonym budżetem w 2026 roku będzie trudne do całkowitego rozwiązania, co będzie nadal wspierać popyt na złoto jako bezpieczną przystań.

Harmonijne działanie banków centralnych i ETF tworzy wsparcie dla byków.

Jeśli czynniki geopolityczne i polityczne są "katalizatorem" wzrostu cen złota, to ciągłe silne fundamenty stanowią "balast" przedłużający hossę. Normalizacja zakupów złota przez banki centralne stała się najstabilniejszym filarem popytu na złoto.

Goldman Sachs przewiduje, że miesięczne zakupy złota przez globalne banki centralne osiągną 60 ton w 2026 roku, a banki centralne rynków wschodzących, z powodu potrzeby dywersyfikacji rezerw walutowych, nadal będą zwiększać alokację złota, co stanowi jakościowe poprawienie w porównaniu z poziomem 17 ton miesięcznie przed 2022 rokiem.

Eksplozja popytu na inwestycje w sektorze prywatnym dodatkowo wzmocniła wzrost cen złota. Globalne posiadania ETF złota nadal rosną, a w grudniu 2025 roku osiągnęły siódmy miesiąc z rzędu netto napływów, w tym miesiącu wynoszącym 10 miliardów dolarów, a całkowita wartość zarządzanych aktywów wzrosła o 5%. Jako największy ETF złota na świecie, SPDR Gold Shares osiągnął 16 stycznia poziom 1085,67 ton, osiągając najwyższy poziom od ponad dwóch lat, z rocznym wzrostem wynoszącym 24,9%. Analitycy Goldman Sachs uważają, że od początku 2025 roku posiadania zachodnich ETF wzrosły o około 500 ton, znacznie przekraczając prognozy oparte na obniżce stóp procentowych przez Fed, a zróżnicowanie alokacji złota przez sektor prywatny stało się nieodwracalnym trendem.

Makroekonomiczne warunki sprzyjające dalszemu wzmocnieniu inwestycyjnej wartości złota. Rynek powszechnie oczekuje, że Rezerwa Federalna w 2026 roku wdroży obniżkę stóp o 50 punktów bazowych, co w okresie spadku stóp procentowych zwiększy atrakcyjność złota jako aktywa przynoszącego brak odsetek. Ponadto, niewystarczająca dynamika globalnej gospodarki, wysokie deficyty budżetowe głównych gospodarek i inne problemy, również skłaniają inwestorów do traktowania złota jako kluczowego narzędzia do zabezpieczenia przed inflacją i ryzykiem recesji. W wyniku złożonych potrzeb, na rynku złota kształtuje się struktura zakupów z harmonijnym działaniem "banków centralnych + ETF + inwestorzy indywidualni", co zapewnia silny impuls do przekroczenia ceny złota na poziomie 4965 dolarów.

Hossa trwa, ale należy być czujnym na krótkoterminowe wahania.

Co do przyszłości cen złota, wiodące instytucje są ogólnie optymistyczne. Goldman Sachs w najnowszym raporcie z 22 stycznia podniósł prognozę ceny złota na grudzień 2026 roku z 4900 dolarów do 5400 dolarów, przewidując, że na koniec roku cena złota wzrośnie o 13% w porównaniu do bieżącego poziomu. Kluczowa logika wskazuje, że posiadanie złota przez sektor prywatny w ramach ochrony przed ryzykiem polityki nie zostanie zlikwidowane w 2026 roku, co będzie nadal podnosić centralny poziom cen złota.

Jednak istnieją również potencjalne punkty ryzyka na rynku. Goldman Sachs ostrzega, że jeśli percepcja ryzyka polityki fiskalnej i monetarnej znacznie się obniży, co doprowadzi do zamknięcia makro zabezpieczenia, może to wywołać krótkoterminową korektę cen złota. Ponadto, fazowe złagodzenie geopolitycznych rywalizacji między USA a Europą oraz odbicie indeksu dolara mogą również wywierać krótkoterminową presję na ceny złota.

Jednak w dłuższym okresie, globalne przekształcenie układu geopolitycznego, osłabienie dominacji dolara i różnicowanie systemu monetarnego banków centralnych będą stanowić długoterminowe wsparcie dla hossy złota.

Eksperci branżowi wskazują, że obecne przekroczenie historycznego szczytu cen złota jest w istocie nieuniknionym wynikiem procesu rekonstrukcji globalnej gospodarki i porządku geopolitycznego, w którym obniżają się preferencje ryzyka na rynku oraz przekształca się logika alokacji aktywów. W erze, w której niepewność stała się normą, strategiczna wartość złota będzie się dalej uwypuklać, a jego centralny poziom cen może nadal rosnąć, jednak inwestorzy powinni racjonalnie podchodzić do krótkoterminowych wahań, koncentrując się na długoterminowej wartości alokacji.