Prawo GENIUS miało wprowadzić jasność w regulacji stabelnych monet, ale jego zakaz płatności odsetek ujawnił głębszy konflikt dotyczący tego, kto kontroluje wartość czasową cyfrowych dolarów.

Podczas gdy banki ostrzegają, że stabelne monety z oprocentowaniem mogą wyczerpywać depozyty i osłabiać tworzenie kredytów, firmy kryptowalutowe argumentują, że blokowanie zwrotu zainwestowanych środków efektywnie opodatkowuje użytkowników i zmniejsza globalną konkurencyjność dolara amerykańskiego.

Gdy stabelne monety dla klientów detalicznych napotykają surowe ograniczenia, duże instytucje finansowe przystąpiły do wprowadzania tokenizowanych depozytów i funduszy, tworząc system, w którym instytucje uzyskują zysk z łańcucha blokowego, a zwykli użytkownicy nie mogą.

USTAWA, KTÓRA OBIECAŁA JASNOŚĆ, ALE STWORZYŁA NOWĄ BITWĘ

Gdy Stany Zjednoczone uchwaliły ustawę GENIUS w 2025 roku, ustawodawcy przedstawili ją jako przełom. Po raz pierwszy stablecoiny płatnicze otrzymały wyraźne ramy federalne. Cel był prosty. Zredukować ryzyko, chronić użytkowników i zabezpieczyć przyszłość cyfrowego dolara.

Jednak klarowność nie przyniosła spokoju.

W ciągu kilku miesięcy ustawa wywołała nowy konflikt. Tym razem debata nie dotyczyła rezerw ani wypłacalności. Zamiast tego skupiła się na jednym problemie, który przez lata pozostawał ukryty. Kto ma prawo zarabiać odsetki na cyfrowych dolarach.

Zgodnie z ustawą GENIUS, emitenci stablecoinów muszą posiadać pełne rezerwy w gotówce lub krótkoterminowych obligacjach skarbowych USA. Nie mogą pożyczać. Nie mogą tworzyć kredytów. Co ważniejsze, nie mogą płacić odsetek użytkownikom na podstawie samego posiadania.

Na pierwszy rzut oka ta zasada wygląda na nieszkodliwą. Ustawodawcy chcieli zapobiec zastąpieniu stablecoinów depozytów bankowych. Jednak rynek już się zmienił. Stablecoiny nie były już prostymi narzędziami płatniczymi. Stały się podstawową warstwą dolarów on-chain.

Wraz ze wzrostem stóp procentowych, wartość czasu pieniędzy stała się znów widoczna. Zysk nie zniknął. Po prostu czekał na drogę dotarcia do użytkowników.

JAK SZARA STREFA PRAWNA WSTRZĄSNĘŁA SEKTOR BANKOWY

Ustawa GENIUS ogranicza emitentów. Mówi znacznie mniej o dystrybutorach. Ta luka przekształciła rynek.

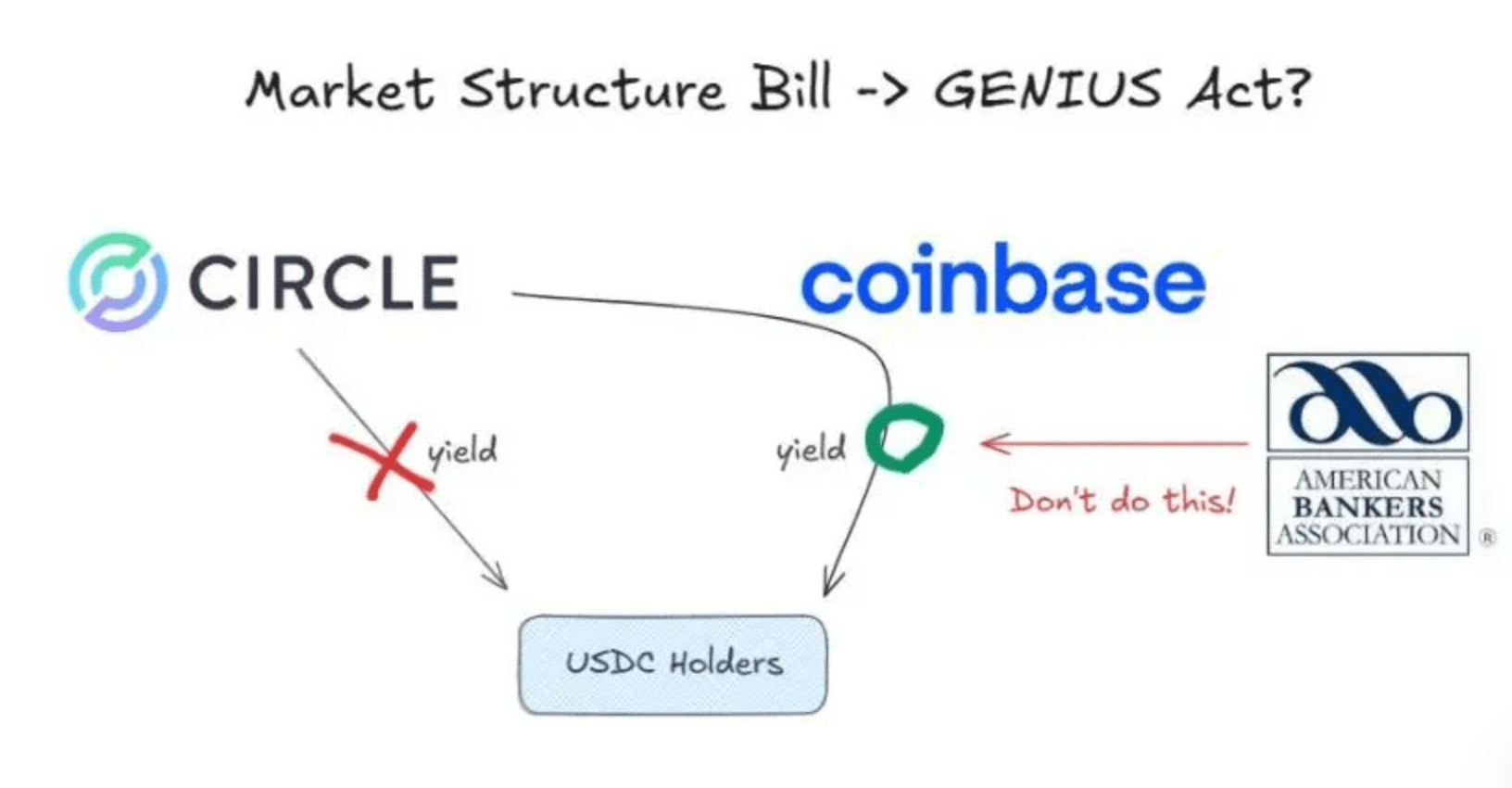

Circle, emitent USDC, postępował zgodnie z podręcznikiem zasad. Nie płacił odsetek bezpośrednio użytkownikom. Jednak USDC nie krąży na poziomie emitenta. Krąży na platformach.

Coinbase odgrywa kluczową rolę w tym przepływie. Poprzez umowy dystrybucyjne, Circle płaci Coinbase opłaty związane z ilością USDC przechowywaną na giełdzie. Coinbase następnie wykorzystuje część tych przychodów, aby oferować nagrody USDC użytkownikom.

Formalnie, te nagrody nie są odsetkami. Są to zachęty platformowe. W praktyce pochodzą z zysku skarbowego.

Ta struktura zaniepokoiła banki. Z ich perspektywy stablecoiny przekroczyły granicę. Przyciągały fundusze bez przestrzegania zasad bankowych.

Grupy bankowe ostrzegały, że biliony dolarów mogą opuścić system depozytowy. Chociaż liczby były przesadzone, obawa była realna. Banki zależą od tanich depozytów. Przez dziesięciolecia większość użytkowników akceptowała niemal zerowe zyski bez protestu.

Stablecoiny zmieniły to zachowanie. Oferowały szybkie rozliczenia, globalny dostęp i widoczny zysk. Nawet pośredni zysk wystarczył, aby zmienić oczekiwania.

Banki argumentowały, że system jest niesprawiedliwy. Platformy stablecoinowe nie mają wymogów kapitałowych. Nie finansują lokalnego kredytowania. Nie płacą za ubezpieczenie depozytów. A mimo to konkurują o te same dolary.

Co banki unikały odpowiedzi, było prostsze. Dlaczego użytkownicy powinni być blokowani przed zarabianiem zysku wygenerowanego przez ich własne fundusze.

ARGUMENT KRYPTOWALUTOWY I IDEA UKRYTEGO PODATKU

W odpowiedzi, przemysł kryptowalutowy przekształcił dyskusję.

Jedna argumentacja szybko zdobyła popularność. Idea podatku od posiadania. Rezerwy stablecoinów zarabiają zysk, ponieważ użytkownicy dostarczają kapitał. Jeśli prawo blokuje ten zysk przed dotarciem do użytkowników, system zmusza ich do całkowitego zrezygnowania z niego.

Z tej perspektywy, zakaz odsetek nie dotyczy bezpieczeństwa. Chodzi o kontrolę.

Firmy kryptowalutowe również poszerzyły horyzonty. Stablecoiny nie są tylko krajowymi narzędziami. Rozszerzają wpływy dolara na całym świecie. Jeśli cyfrowe dolary nie mogą zarabiać zysku, tracą atrakcyjność w transakcjach międzynarodowych.

Ten niepokój wzrastał, gdy inne kraje działały szybciej. Chiny dostosowały swoje ramy dotyczące cyfrowej waluty, aby pozwolić na odsetki. Ta decyzja wysłała wyraźny sygnał. Cyfrowe pieniądze nie muszą poświęcać zysku.

Istnieje również niepewność prawna. Na giełdach powierniczych platformy często kontrolują klucze prywatne. Zgodnie z istniejącymi interpretacjami, rodzi to pytania o to, kto legalnie posiada aktywa. Jeśli platformy są posiadaczami, podział przychodów może już kolidować z prawem.

W związku z tym ryzyko egzekucji teraz wisi nad całym sektorem stablecoinów.

WHILE RETAIL DEBATED, WALL STREET MOVED ON

Gdy stablecoiny detaliczne stanęły pod lupą, duże instytucje finansowe wybrały inną drogę.

Banki uruchomiły ztokenizowane depozyty. To są zobowiązania bankowe, a nie stablecoiny. Rozliczają się na blockchainach i domyślnie płacą odsetki. Wypadają poza ustawą GENIUS.

Dla klientów instytucjonalnych wybór jest oczywisty. Efektywność on-chain bez utraty zysku.

Zarządzający aktywami podążali za ztokenizowanymi funduszami rynku pieniężnego. Te produkty utrzymują stabilną wartość i codziennie rozdzielają zysk on-chain. Prawnie są papierami wartościowymi. Funkcjonalnie zachowują się jak stablecoiny generujące odsetki.

Dostęp jest jednak ograniczony. Użytkownicy detaliczni pozostają wykluczeni.

To stworzyło cichą przepaść. Zwykli użytkownicy są chronieni przed ryzykiem, ale także przed zyskiem. Instytucje otrzymują jedno i drugie. Zakaz odsetek nie usunął zysku. Przekierował, kto może się do niego dostać.

Tymczasem tradycyjna infrastruktura finansowa wciąż przechodzi na on-chain. Powiernicy, banki i sieci płatnicze przyjmują rozliczenia blockchainowe. W tym środowisku stablecoiny bez zysku ryzykują stanie się narzędziami drugorzędnymi.

PRZYSZŁOŚĆ PIENIĘDZY TO WALKA O WARTOŚĆ CZASU

Wojna o odsetki ze stablecoinów nie jest technicznym sporem. To walka o to, kto kontroluje wartość czasu.

Banki chcą zachować pośrednictwo. Kryptografia argumentuje, że technologia pozwala na bezpośrednie dzielenie się. Tradycyjne finanse już dostosowały się, zabezpieczając zyski poprzez istniejące ramy prawne.

Nadchodzące przesłuchania mogą dostosować zasady. Nie odwrócą jednak trendu.

Wartość czasu jest przeliczana. Pieniądz zmienia kształt. Jeśli cyfrowy dolar nie może przenosić zysku, kapitał będzie szukać alternatyw.

Prawo może opóźnić tę zmianę. Nie może jej jednak zatrzymać.

"Wojna o odsetki ze stablecoinów w amerykańskim systemie finansowym" ten artykuł został pierwotnie opublikowany w (CoinRank).