Nowy duży blok danych makroekonomicznych USA pokazuje, że ochłodzenie gospodarki trwa, ALE inflacja uporczywie przekracza cel.

Najpierw do cyfr:

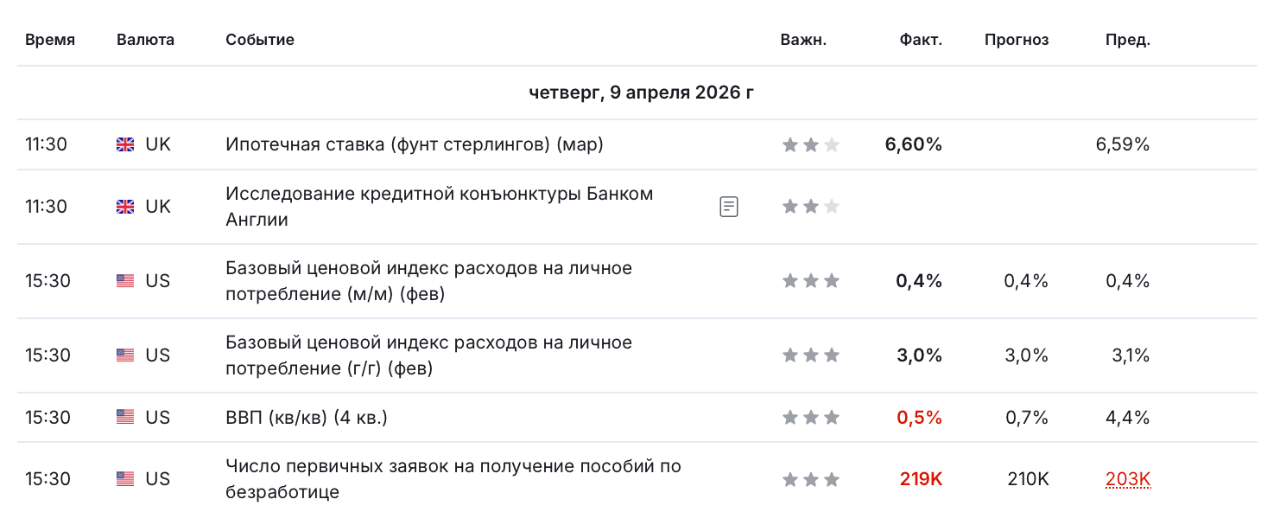

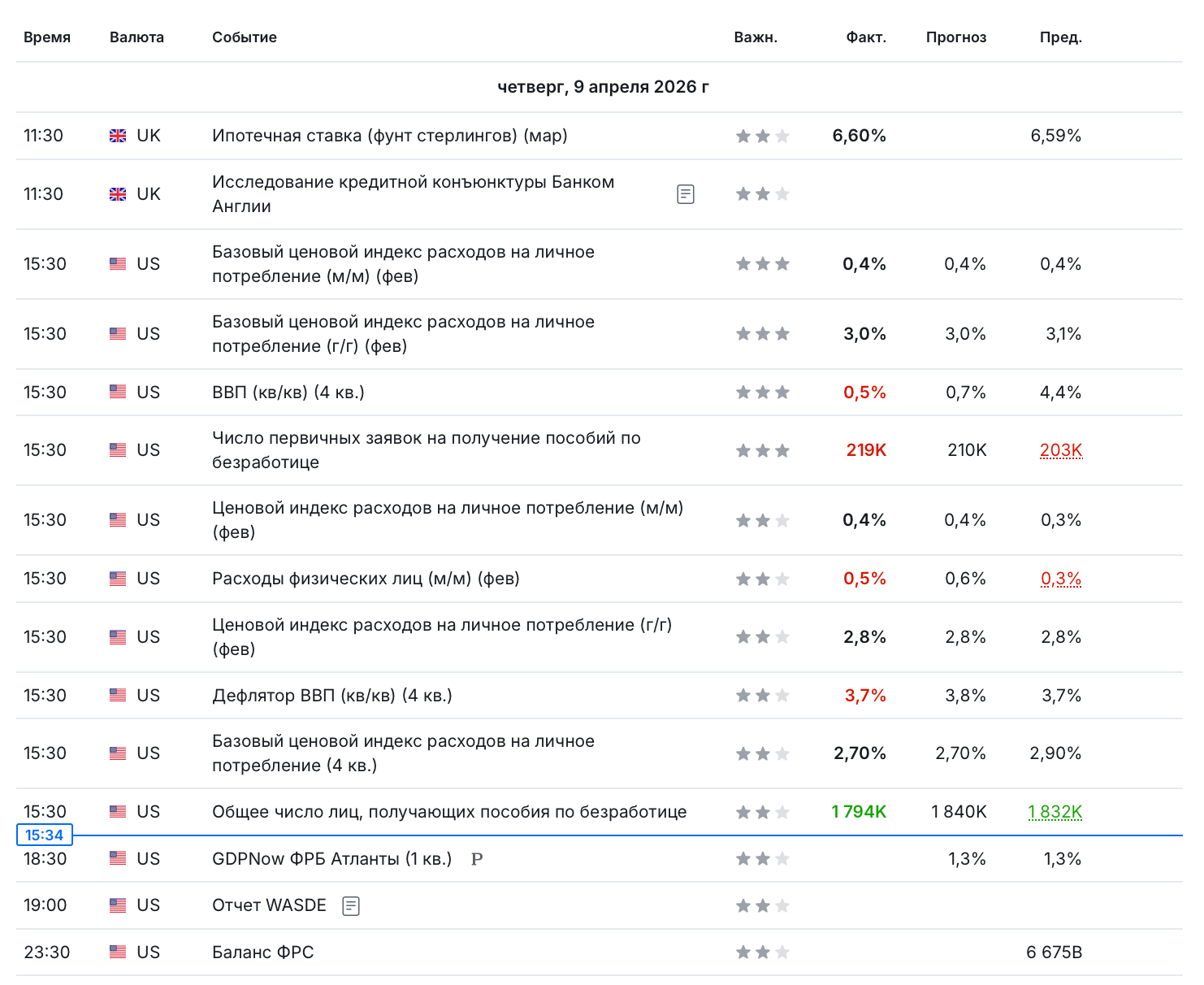

- Podstawowy wskaźnik cen wydatków na osobistą konsumpcję (m/m) (luty): 0,4% przy prognozie 0,4% i poprzednim wskaźniku 0,4%.

- Podstawowy wskaźnik cen wydatków na osobistą konsumpcję (r/r) (luty): 3,0% przy prognozie 3,0% i poprzednim wskaźniku 3,1%.

- Indeks cenowy wydatków na osobiste konsumowanie (m/m) (luty): 0,4% przy prognozie 0,4% i poprzednim wskaźniku 0,3%.

- Indeks cenowy wydatków na osobiste konsumowanie (r/r) (luty): 2,8% przy prognozie 2,8% i poprzednim wskaźniku 2,8%.

- Podstawowy indeks cenowy wydatków na osobiste konsumowanie (4 kwartał): 2,70% przy prognozie 2,70% i poprzednim wskaźniku 2,90%.

- Wydatki gospodarstw domowych (m/m) (luty): 0,5% przy prognozie 0,6% i poprzednim wskaźniku 0,3%.

- PKB (kw/kw) (4 kwartał): 0,5% przy prognozie 0,7% i poprzednim wskaźniku 4,4%.

- Deflator PKB (kw/kw) (4 kwartał): 3,7% przy prognozie 3,8% i poprzednim wskaźniku 3,7%.

- Liczba początkowych wniosków o zasiłek dla bezrobotnych: 219 tys. przy prognozie 210 tys. i poprzednim wskaźniku 203 tys.

- Łączna liczba osób otrzymujących zasiłki dla bezrobotnych: 1,794 mln przy prognozie 1,840 mln i poprzednim wskaźniku 1,832 mln.

Cztery główne wnioski z tego dla gospodarki USA:

1. Wzrost gospodarczy w czwartym kwartale znacznie spowalnia: PKB 0,5% - to nawet poniżej oczekiwań, a jednocześnie znacznie mniej niż poprzedni wskaźnik.

2. Konsument wciąż wydaje: +0,5% w wydatkach oznacza, że popyt nie załamał się, ale tempo jest wyraźnie niezbyt imponujące.

3. Inflacja w większości w ramach prognoz, a to częściej pauza lub minimalne obniżenie indeksów.

4. Rynek pracy wysyła mieszane sygnały: początkowe wnioski pogorszyły się (nawiązanie do "pęknięć"), ale ogólna liczba spadła (jak na razie bez masowego "utkwienia" w bezrobociu).

Fed zwraca uwagę na wskaźnik indeksów osobistych wydatków (to ich ulubiony "termometr" inflacji). A +0,4% podstawowego indeksu za luty - to dużo, sytuacja się nie poprawia. W skali roku podstawowa inflacja: 3,0% (stało się trochę lepiej, było 3,1%), ale to wciąż daleko od celu Fedu 2%. Ogólny indeks m/m: +0,4% za miesiąc - również dość "gorąco".

Prosto mówiąc - ceny nadal pokazują tempo, które Fedowi się nie podoba. A to oznacza, że Fed raczej nie będzie się śpieszyć z obniżeniem stopy. Czynnik rychłego pojawienia się nowego szefa Fedu pomijamy. A nowy Fed - to nie panaceum na obniżenie stopy, decyzje tam podejmowane są większością głosów. Regulator czeka na ochłodzenie gospodarki i to się dzieje. Ale co z tego, skoro inflacja nie maleje, a nawet w niektórych miejscach rośnie?

Dla rynku kryptowalut w dzisiejszych danych makro nie ma w zasadzie nic pozytywnego.