Odejście Chin od dolara jest teraz widoczne gołym okiem, wpływa na samego dolara, który szybko traci swoją wagę rezerwową na rzecz złota.

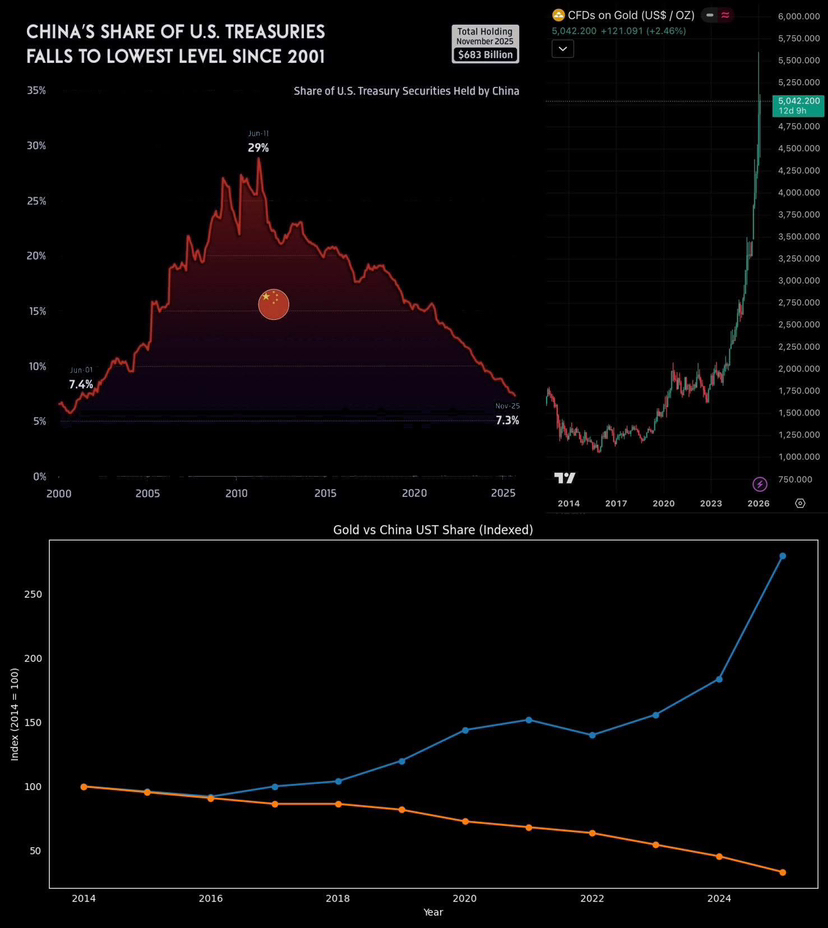

Udział chińskich obligacji skarbowych w ogólnym zakresie zagranicznych inwestycji spadł do 7,3%, najniższego poziomu od 2001 roku.

Ten procent spadło o 21,5 punktu w porównaniu do szczytu wynoszącego 28,8% w czerwcu 2011 roku.

W tym okresie wartość chińskich inwestycji zmniejszyła się o 627 miliardów dolarów, do 683 miliardów dolarów, co stanowi najniższy poziom od 2008 roku.

Chiny faktycznie zlikwidowały połowę swoich amerykańskich obligacji skarbowych, zgromadzonych w okresie od 2000 do 2010 roku.

W międzyczasie Ludowy Bank Chin nabył 1 tonę złota w styczniu, co stało się 15. z rzędu miesięcznym zakupem.

W rezultacie całkowity wolumen rezerw złota Chin osiągnął rekordowe 2308 ton.

Rezerwy w amerykańskich obligacjach skarbowych, które należą do Chin, zmniejszyły się w wyniku strategicznej dywersyfikacji mającej na celu zmniejszenie zależności od aktywów dolarowych w obliczu napięć geopolitycznych, zmienności rynków i niepewności w polityce USA, takiej jak potencjalne wprowadzenie ceł. Nic dziwnego, że w tym kontekście przesuwają się one w stronę złota i innych aktywów rezerwowych.

Tworzy to dynamikę, którą zaczynają podążać banki centralne innych krajów oraz niepaństwowi inwestorzy instytucjonalni.

Dlatego, mimo spekulacyjnych wzrostów, złoto znajduje się w trendzie wzrostowym, doświadczając presji ze strony nadmiernego popytu związanego z ryzykiem geopolitycznym i fundamentalnymi zmianami w światowym systemie walutowo-finansowym.