1. Bezprecedensowe byki technologiczne W drugiej połowie 2020 r., po ustąpieniu obaw związanych z epidemią, Rezerwa Federalna nadal jest zdecydowana utrzymać stopy procentowe na poziomie 0 przez długi czas, kontynuowane jest luzowanie ilościowe, a na świecie nie widać już cienia inflacji zapoczątkował boom finansowy dla firm technologicznych i start-upów. Szybki rozwój kredytów i linii kapitału wysokiego ryzyka spowodował zgromadzenie dużej ilości środków pieniężnych i depozytów w rękach start-upów technologicznych, które w dużej mierze napłynęły do Silicon Valley Bank (zwanego dalej jako SVB), najważniejszy bank w Dolinie Krzemowej i jeden z 20 największych banków w Stanach Zjednoczonych. W ciągu półtora roku, od czerwca 2020 r. do grudnia 2021 r., depozyty SVB wzrosły z 76 miliardów dolarów do ponad 190 miliardów dolarów, co stanowi wzrost prawie dwukrotny (wykres 1).

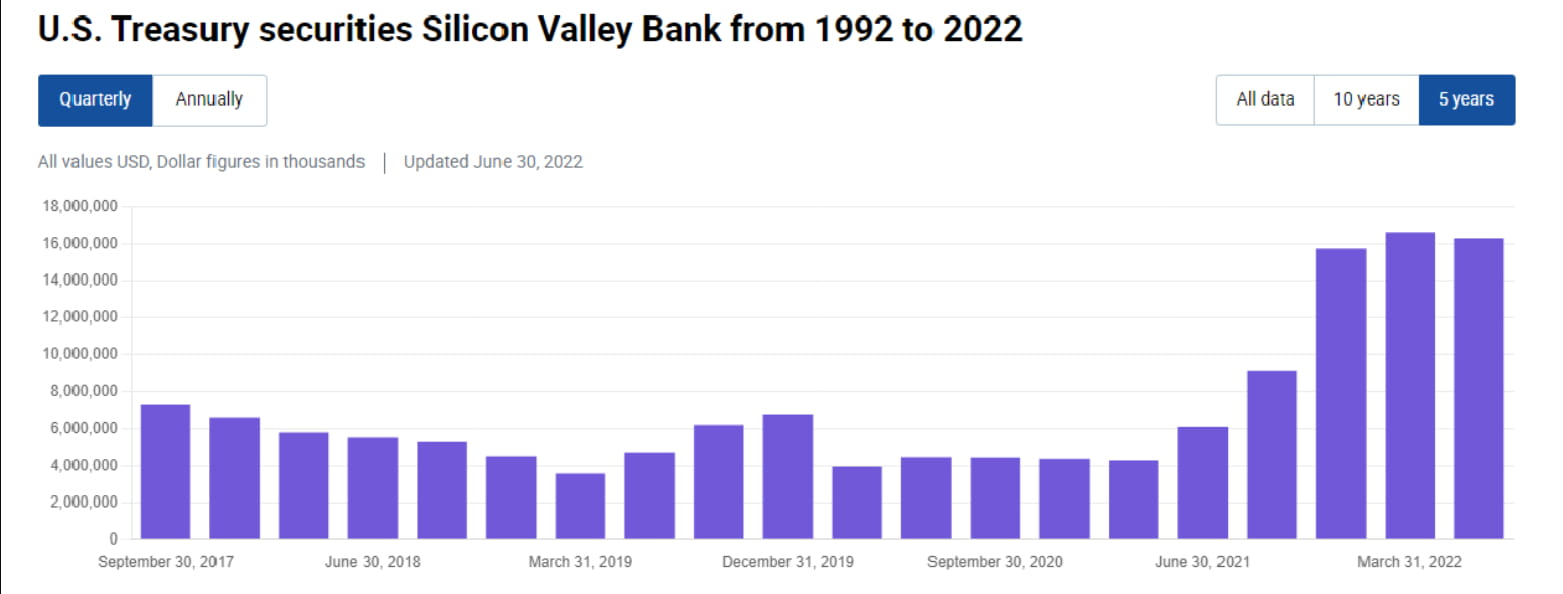

2. „Kupuj z zamkniętymi oczami” W obliczu dużego napływu środków po stronie pasywów, gwałtownie wzrosły również środki do inwestowania po stronie aktywów SVB. Rezerwa Federalna nie zaczęła jeszcze podwyższać stóp procentowych w latach 2020-2021. Jeśli wpłacisz pieniądze na rachunek rezerwy Rezerwy Federalnej, roczna stopa procentowa wyniesie żałosne 0,1%. Decyzją SVB jest zakup dużej liczby amerykańskich obligacji i MBS. Sądząc po 10-tym kwartale, od połowy 2020 r. do końca 2021 r. SVB zwiększył stan posiadania amerykańskich obligacji o 12 miliardów, a stan posiadania wzrósł z 4 miliardów do 16 miliardów (wykres 2). Co ważniejsze, SVB zwiększyło swoje udziały w MBS o wartości około 80 miliardów dolarów, zwiększając je z ponad 20 miliardów do 100 miliardów (wykres 3). Jaka jest koncepcja? Łączne aktywa SVB wynoszą około 200 miliardów dolarów, co jest równoznaczne z ulokowaniem połowy swoich aktywów w MBS lub można uznać, że ulokowało 70% z ponad 110 miliardów nowych depozytów w latach 2020-2021 na MBS. To niemal niewiarygodne, wręcz absurdalne, jak na bank komercyjny, którego główną działalnością jest udzielanie kredytów.

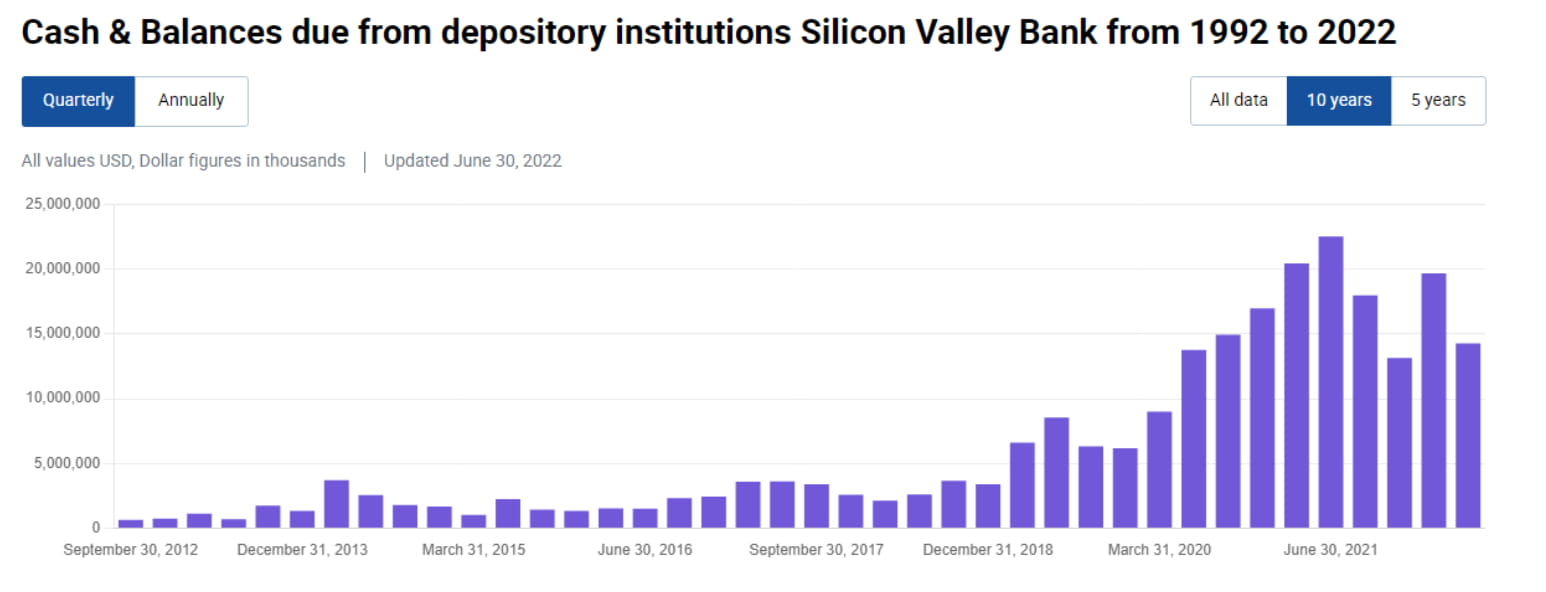

3. „Gotówka to śmieci” W porównaniu z szaloną akumulacją MBS, wzrost środków pieniężnych i ich ekwiwalentów SVB (w tym rezerw, wykupów, zadłużenia krótkoterminowego) nie jest oczywisty. Od połowy 2020 r. do połowy 2021 r. wzrósł on jedynie ze 140 miliardów wzrosła do 22 miliardów, a na koniec 2021 roku nawet spadła do 13 miliardów, co nie jest nawet tak wysokie, jak poziom z połowy 2020 roku (wykres 4). Odzwierciedla to fakt, że choć SVB agresywnie alokowało aktywa długoterminowe, nie odłożył wystarczającej ilości środków pieniężnych w równej proporcji, aby poradzić sobie z odpływem depozytów.

4. „Solidne” podejście księgowe Wiemy, że banki komercyjne w przypadku produktów o stałym dochodzie najczęściej stosują metody księgowe dostępne do sprzedaży (AFS) i utrzymywane do terminu zapadalności (HTM). SVB nie jest wyjątkiem. Jej dług amerykański wynoszący 16 miliardów jest w całości mierzony w AFS, podczas gdy jego 100 miliardów MBS jest mierzony głównie w HTM (wykres 5). Zaletą AFS i HTM jest to, że wahania wartości rynkowej aktywów (mtm) nie będą bezpośrednio odzwierciedlone w zyskach i stratach, ale co najwyżej wpłyną na niezrealizowane zyski i straty w ramach innych całkowitych dochodów (OCI) i mogą zostać odwrócone. Wadą jest jednak to, że gdy AFS i HTM zostaną zmuszone do sprzedaży, należy wykazać zysk lub stratę w bieżącym okresie.

5. Podwyżki stóp procentowych Rezerwy Federalnej i niezrealizowane straty Ponieważ zakupy aktywów SVB koncentrują się w okresie niskich stóp procentowych 2020-2021, średnie zwroty z aktywów AFS i HTM są bardzo niskie. Patrząc na 10-K, średnia stopa zwrotu jego AFS wynosi tylko 1,49%, a średnia stopa zwrotu HTM wynosi tylko 1,91% (rysunek 6). Wraz z szybką podwyżką stóp procentowych Rezerwy Federalnej w 2022 r. aktywa AFS zakupione w okresie niskich stóp procentowych przyniosą SVB niezrealizowane straty w wysokości ponad 2,5 miliarda dolarów amerykańskich w 2022 r. (niezrealizowana strata, wykres 7), a jeśli 100 miliardów liczyć HTM Biorąc pod uwagę niezrealizowane straty MBS, całkowite niezrealizowane straty sięgają aż 17,5 miliardów dolarów amerykańskich (niezrealizowane straty HTM wynoszą około 15 miliardów dolarów, rysunek 8).

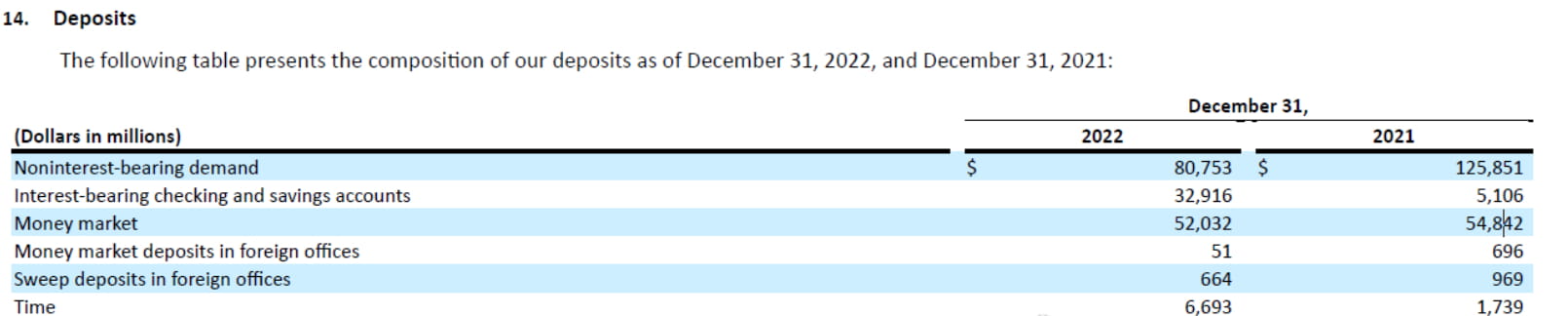

6. Wypływ depozytów Dopóki nie sprzedasz tych niezrealizowanych strat, nie staną się one stratami, dlatego często uważa się je za „straty zmienne, ale nie straty”. Problem w tym, że szybka podwyżka stóp procentowych przez Rezerwę Federalną w 2022 roku utrudni życie start-upom technologicznym na całym świecie. Nie mogą one pozyskać finansowania, a ceny ich akcji spadają. Jednak badania i rozwój muszą być kontynuowane, więc tylko mogą w dalszym ciągu konsumują swoje depozyty w SVB. W połączeniu z takimi czynnikami, jak redukcja bilansu Fed, depozyty SVB wypływają od momentu osiągnięcia szczytu w marcu 2022 r. W 2022 r. suma depozytów spadła o 16 miliardów, co stanowi około 10% wszystkich depozytów na żądanie. W szczególności liczba nieoprocentowanych depozytów na żądanie spadła ze 126 miliardów do 81 miliardów, co znacznie zwiększyło presję na płatności odsetkowe po stronie zobowiązań (wykres 9). .

7. Ujemna wypukłość MBS jest szczególna. Gdy stopy procentowe rosną, mieszkańcy są skłonni powoli zmieniać pożyczki bez wcześniejszej spłaty pożyczek. Dlatego okres obowiązywania MBS zostanie wydłużony. Doprowadzi to do utraty dużej liczby HTM MBS w posiadaniu SVB Duracje są coraz dłuższe, co sprawia, że coraz trudniej jest poradzić sobie z ciągłym odpływem kapitału po stronie pasywów. Dlatego też od końca ubiegłego roku SVB znalazła się w takiej sytuacji: po stronie aktywów MBS ma dużą ilość zmiennych strat, które nie staną się wymagalne przez jakiś czas, a rezerwy gotówkowe nie są wystarczające w przypadku depozytów po stronie pasywów; odpływają, a koszt zobowiązań nadal rośnie.

8. Silny mężczyzna odcina sobie nadgarstek? Kierownictwo SVB faktycznie ma inne możliwości, takie jak zaciągnięcie pożyczki z repo na rynku pożyczkowym, zaciągnięcie pożyczki od FHLB lub emisja obligacji w celu sprostania presji odpływu depozytów. Ale są dwa problemy. Po pierwsze, obecna krzywa stóp procentowych jest poważnie odwrócona, a koszt pożyczek krótkoterminowych jest znacznie wyższy niż kosztów pożyczek długoterminowych, zamiast zaciągać pożyczki krótkoterminowe w celu utrzymania długoterminowego zadłużenia do terminu zapadalności lepiej bezpośrednio zlikwidować pozycję z mniejszą stratą. Po drugie, po wypłynięciu depozytów start-upów jest mało prawdopodobne, aby odpłynęły. Dlatego zamiast korzystać z krótkoterminowych pożyczek w sytuacjach awaryjnych, lepiej bezpośrednio zlikwidować pozycje i zmniejszyć wskaźnik dźwigni ceny akcji gwałtownie spadają w krótkim okresie, jest to najbezpieczniejsze zachowanie w dłuższej perspektywie. Krótkotrwały ból złamanego nadgarstka u silnego mężczyzny może być najlepszym wyborem w tym środowisku.

9. Panika Kiedy SVB ogłosiło, że sprzedało 21 miliardów aktywów AFS i spowodowało stratę w wysokości 1,8 miliarda, panika rynkowa znalazła odzwierciedlenie w kilku aspektach. Po pierwsze, czy niezrealizowana strata w wysokości 15 miliardów, czyli 100 miliardów aktywów HTM, które nie zostały jeszcze sprzedane, zamieni się w realne straty? Jak wiadomo, całkowita wartość rynkowa akcji SVB wynosi tylko niecałe 20 miliardów dolarów amerykańskich. Po drugie, emisja dużej liczby akcji osłabi prawa i interesy pierwotnych akcjonariuszy, co samo w sobie jest negatywne. Po trzecie, większość klientów SVB to firmy technologiczne, dlatego nie są one objęte ubezpieczeniem depozytów i są podatne na panikę. Wielu dyrektorów firm technologicznych wyraziło zamiar wycofania wszystkich środków z SVB w ciągu ostatnich 12 godzin. Po czwarte, rynek nie jest jasny, czy inne banki z dużą ekspozycją na spółki technologiczne ulegną panice i czy kryzys będzie się rozprzestrzeniał.

10. Perspektywy Postęp tego incydentu zależy od wielu czynników, np. od tego, czy SVB doświadczy poważniejszej passy, a nawet zbankrutuje? W ciągu najbliższych dni będziemy mogli obserwować ewolucję kryzysu co najmniej z dwóch poziomów. Po pierwsze, czy rynek międzybankowy i rynek repo będą martwić się o ogólną sytuację finansową małych i średnich banków? Czy wystąpią lokalne napięcia w zakresie płynności? Obserwuj, czy 99% poziomy EFFR i SOFR znacząco wzrosną w nadchodzących dniach. Drugim jest obserwacja, jak rynek postrzega ryzyko pożyczek/aktywów związanych z firmami technologicznymi. Na przykład, czy banki z większą ekspozycją na firmy technologiczne staną w obliczu poważnej paniki? 99% paniki bankowej to FUD, ale pozostały 1% paniki, która się sprawdza, często przeradza się w niszczycielski kryzys finansowy. Pozwól kulie latać jeszcze chwilę.